每周修复:美联储救助计划聚焦被遗忘的人群 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份对债券市场将多快内化上次美联储将利率降至零的教训感到好奇的通讯。--卢克·卡瓦,跨资产记者

随着美联储启动一系列新的信贷支持计划,并有可能推出更多计划,关于是否以及在哪里应划定禁区的红线的辩论日益加剧。

例如,避免垃圾评级债务。前纽约联邦储备银行行长比尔·达德利建议市场由通过私募股权收购杠杆化的公司组成——这些参与者“做出了一个有意识的选择,承担更多债务,以期为股东创造更大的回报。”

但这并不普遍成立。考虑一下垃圾债券发行者特斯拉的案例。没有回购。没有分红。甚至它的一些债务发行对股东来说往往是稀释性的,因为它们是可转换的。

达德利认为,美联储通过救助高收益市场将创造“道德风险”,并建议这可能比其他举措“更昂贵”,因为需要额外使用美国财政资金。但不清楚为什么高收益的特殊目的工具必须有更高的资本化,而不仅仅是通过美联储的资金进行更多的杠杆化。

目前,中央银行在决定哪些资产类别被采用和哪些被孤立时,正在依赖两个不同的机构。一个是国会,另一个实际上是评级机构。

美联储推出一系列紧急措施的目标是短路因冠状病毒引发的对金融市场的冲击,这将对其实现双重使命的能力产生不利影响。

美联储的宽松政策本质上是逆周期的。在全球经济活动缩减的背景下,评级下调高度顺周期,未来还有更多痛苦在等待。

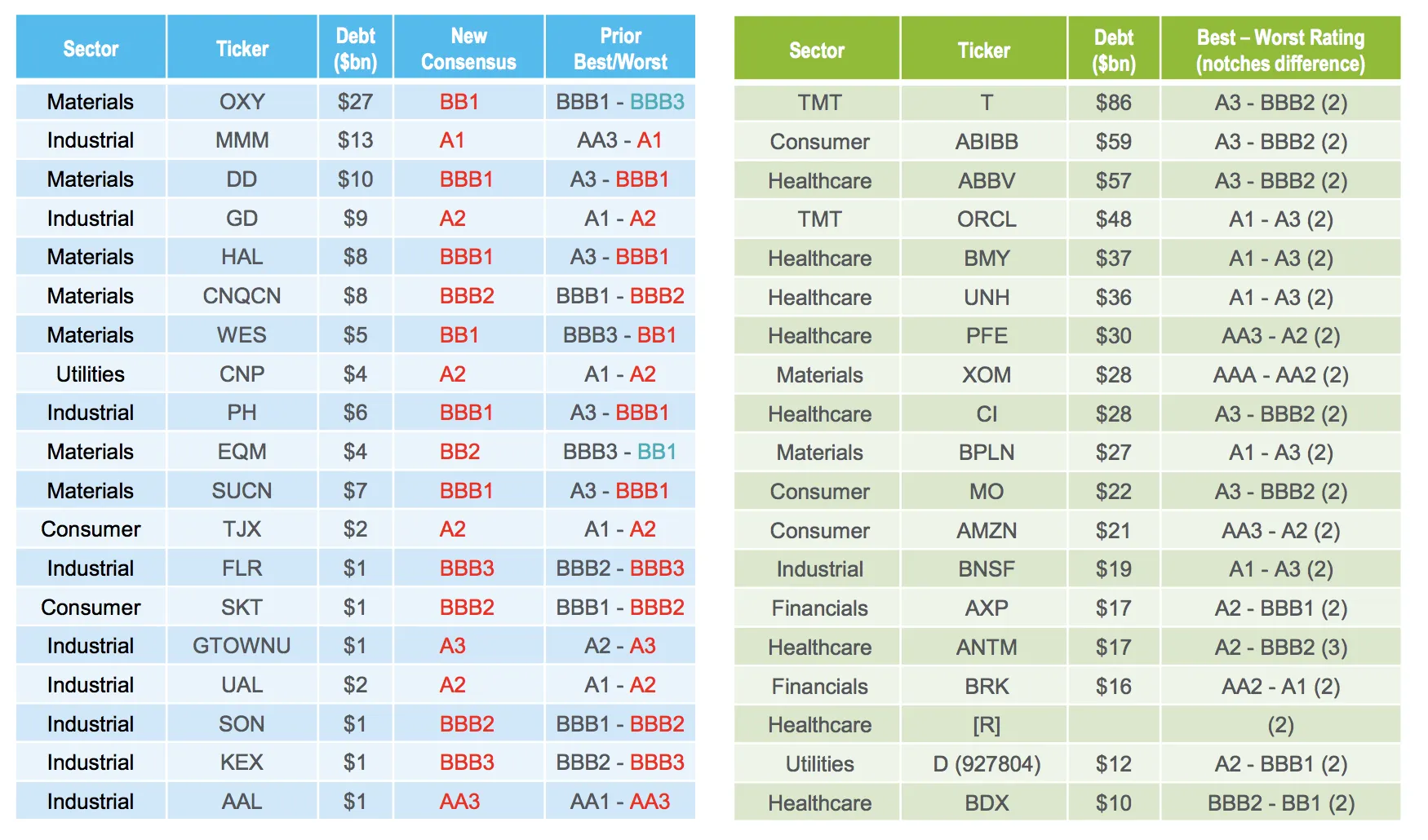

市场的惨败意味着一些信用评级已经降至之前的最低评级(例如3M公司),而在其他情况下,仍然存在广泛的差异,可能会通过更多的降级解决低端问题(例如埃克森美孚公司),根据花旗集团美国投资级信用策略负责人丹尼尔·索里德的说法。

“许多最大的投资级发行人的债务评级继续反映出三大主要评级机构之间的差异达到两个等级(或更多),”他写道。“在许多情况下,我们预计最乐观的评级机构将面临降级的压力。”

花旗集团花旗集团达德利所担心的滑坡在任何情况下可能都是不可避免的,至少在某种程度上。这可能发生在中央银行开始购买投资级公司债券ETF时,因为——有趣的是——大多数此类基金持有少量高收益债务。

花旗集团花旗集团达德利所担心的滑坡在任何情况下可能都是不可避免的,至少在某种程度上。这可能发生在中央银行开始购买投资级公司债券ETF时,因为——有趣的是——大多数此类基金持有少量高收益债务。

LQD是最大的ETF之一,资产达到395亿美元,其中0.82%的持仓为BB级(换句话说,垃圾债)。对于iShares短期公司债券ETF,这一比例为1.33%。对于iShares广泛投资级公司债券ETF,这一比例为0.86%,而对于iShares 0-5年投资级公司债券ETF,这一比例为1.67%。

(所有数据截至4月1日。)

与此同时,联邦储备的主街商业贷款计划表明,受益者的信用质量并不是决定获得流动性援助的首要考虑因素。可以说,信用风险的鲁比孔已经被彻底跨越;从这里开始的所有区别都是程度而非种类的问题。

Evercore ISIEvercore ISI考虑到这一切,Cornerstone Macro的创始合伙人Roberto Perli打趣道:“担心道德风险等问题的时机是在危机之前,而不是在危机期间。”

Evercore ISIEvercore ISI考虑到这一切,Cornerstone Macro的创始合伙人Roberto Perli打趣道:“担心道德风险等问题的时机是在危机之前,而不是在危机期间。”

类似的思维过程适用于银行在向小企业提供(联邦担保的)资金时。

正如俄勒冈大学教授和彭博社意见专栏作家Tim Duy在推特上所说:“如果在这种情况下你没有做坏贷款,那你就没有做到正确。”

最大化胜利,尽管胜利在未来经济和金融市场结果的可能范围内,可能需要对失败有更多的开放态度。

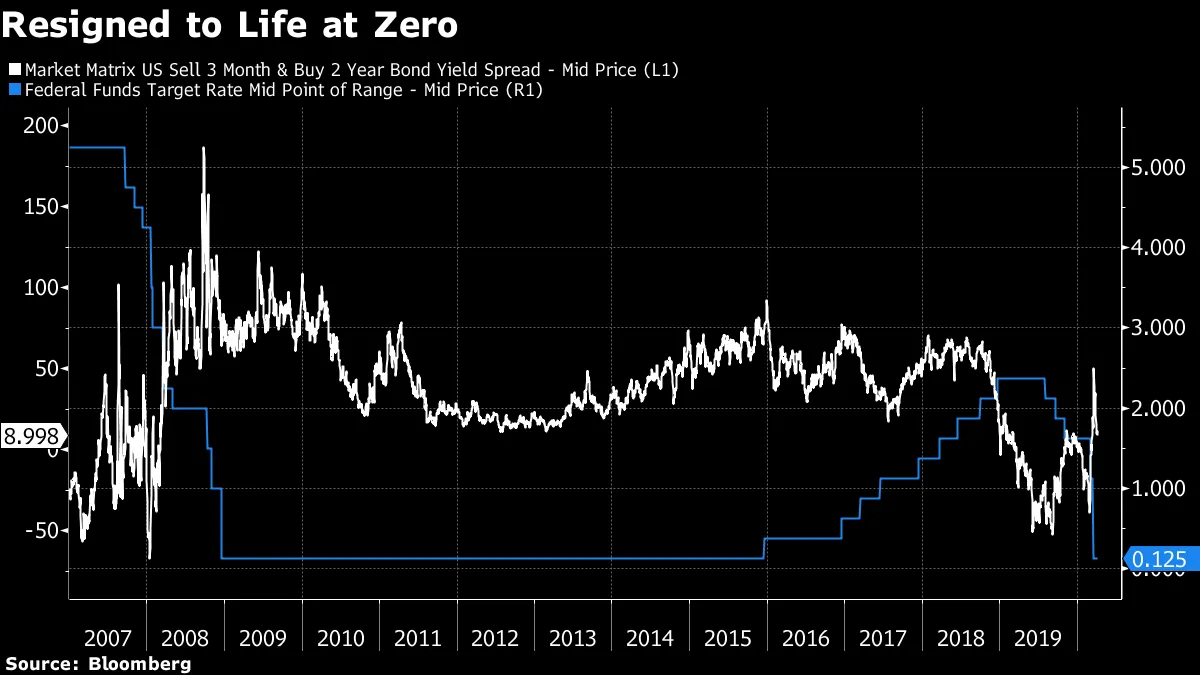

美国利率在零下限的最后一次经历并没有迅速被所有债券市场指标接受和内化。尽管这次接受的速度要快得多,但仍然没有完全被理解。

所有关于将利率降至零或以下的有限经验都显示,之后将其提高存在困难,原因在于全球所谓的中性利率下降或促使放松政策的经济冲击的持续性和规模。这一事件,与金融危机一样,二者都有很多。

如果投资者相信经济冲击足够大,以至于利率将在较长时间内保持在零,那么三个月和两年期国债收益率之间的利差应该相对较小。2008年并非如此:这一差距在2009年大部分时间维持在75个基点,这反映了人们的预期,即不久之后,这一切也会过去,美联储将恢复加息。直到2011年(在对双重衰退的担忧期间),这一利差才压缩到微小的水平。这一次,它几乎没有突破50个基点,现在徘徊在个位数,低于2009年至2018年间的任何时候。

George Pearkes在Bespoke Investment Group提供了一个有用的视角来观察全球主权曲线。

George Pearkes在Bespoke Investment Group提供了一个有用的视角来观察全球主权曲线。

他写道:“全球的货币刺激在降低短期利率方面显得更加成功,而财政刺激在推高长期利率方面则不那么有效。”

担心重演2008年经历的投资者可能会想,为什么10年期国债收益率如此低,而不是为什么它们如此高。

一个可能的解释是,美联储的零(而非负)下限被视为足够可信,因此长期利率倾向于传递更乐观的信息,因为人们认为短期利率的可能结果分布存在不对称。

在任何情况下,掉期期权显示出对任何结果都是固定不变的些许担忧。

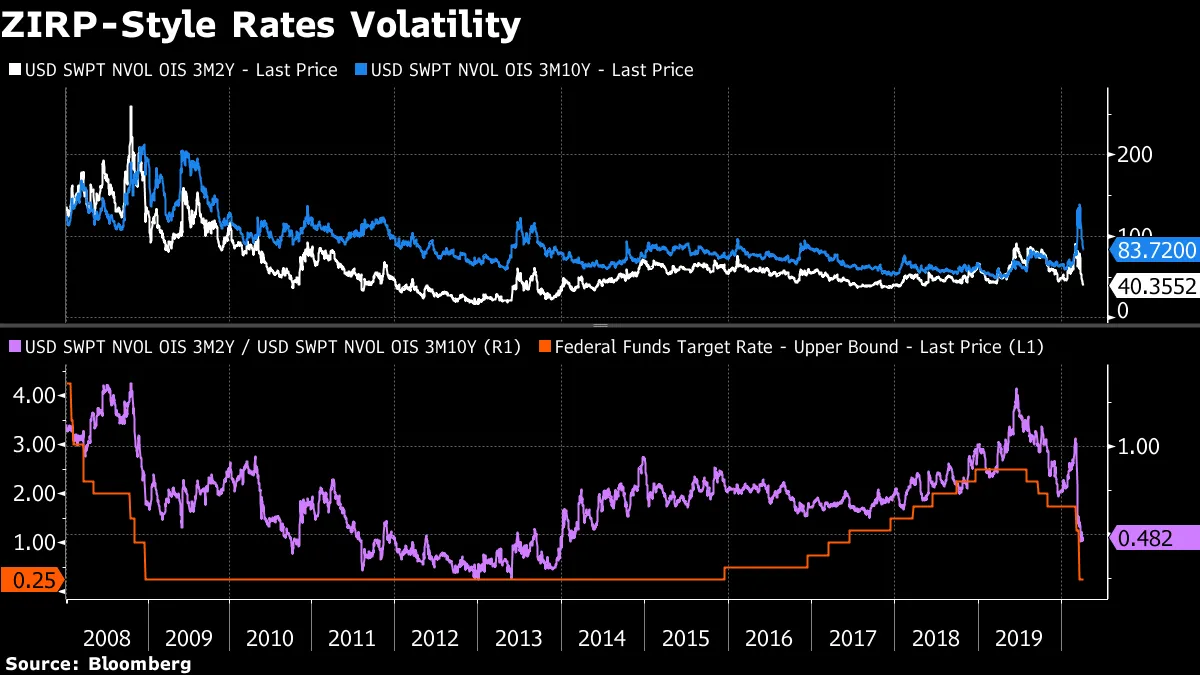

未来三个月两年期收益率的隐含波动率处于历史低位,但在2012年几乎全年和2013年大部分时间都显著更低。目前的读数与2017年中期到2018年第四季度的情况一致——这是美联储收紧周期中最加速的部分。

在市场处于高峰清算模式时,10年期收益率的隐含波动性变得异常,但此后已趋于稳定。这种波动性已经显著压缩,但也许还可以进一步压缩,前提是美联储能够有效地使用前瞻性指引和资产购买,从而在长期内有效限制借贷成本。

在市场处于高峰清算模式时,10年期收益率的隐含波动性变得异常,但此后已趋于稳定。这种波动性已经显著压缩,但也许还可以进一步压缩,前提是美联储能够有效地使用前瞻性指引和资产购买,从而在长期内有效限制借贷成本。

“实际上,通常人们期望接近零下限(ZLB)的短期利率会抑制波动性,”美银证券的布鲁诺·布雷津哈写道。“在曲线的前端显然是这种情况,但较低的中性利率预期对曲线施加的平坦压力应该会作为放大器,传播其影响到曲线的其他部分。”

对传统中央银行宽松政策的一个常见批评是,它直接碰到了收益递减法则,不久之后就只是徒劳无功。即使在曲线上逐一传递,25个基点的降息也可能不会对考虑购买房屋或耐用消费品(如汽车)的人产生实质性影响。

美联储最近的监管宽松旨在避免这样的命运。中央银行选择将国债和准备金排除在银行必须维持资本的资产之外(补充杠杆比率,或SLR)。考虑到国债发行的激增和银行准备金的增加,若不如此,可能会对贷款产生影响,这是一种实质性的缓解。

“即使美联储最近几天呼吁银行利用其资本和流动性缓冲来支持对实体经济的贷款,并将美联储项目的流动性分配给更广泛的金融系统,大型银行通常表现得好像它们是——或可能变得——资产负债表受限,”Evercore ISI的克里希纳·古哈写道。“大型银行面临双重挤压——来自贷款设施的提取/金融市场中介的增加,以及由市场功能量化宽松和信贷项目启动驱动的中央银行准备金增长——所有这些在正常情况下都计入补充杠杆比率。”

这完全是关于将银行作为盟友,参与金融斗争,以减轻冠状病毒带来的经济影响,通过提供更多的资产负债表空间。

“更多的资产负债表能力也允许银行购买资产,并通过新的字母汤设施在美联储处质押这些资产,使它们更有效,”TD证券的Priya Misra写道。“通过将国债排除在SLR之外,美联储可能已经将一个潜在的国债卖家从方程中移除。”

现在,银行显然不是全球经济增长即将下滑的直接原因,正如2007-2008年时的原因。但当经济疲软时,银行本质上往往不会逆周期。例如,虽然美国银行已经 让50,000名抵押贷款借款人跳过付款,但它也 在积极收紧希望通过房屋净值信贷额度筹集资金的房主的标准。

这就是为什么Employ America的研究与分析主任Skanda Amarnath呼吁 政府干预,以确保金融机构完全作为合作伙伴参与防止经济损害。

“正是因为我们处于经济活动收缩的时期,每家银行都越来越不愿意自愿承认流向借款人利益的损失,”他写道。“自愿行动将不够;监管机构需要协调努力,以便所有银行都能给借款人一个公平的机会,在这场危机中推迟债务服务付款。”

去年,联邦储备委员会从全球角度思考并采取地方行动,降息以防止海外疲软影响到美国。

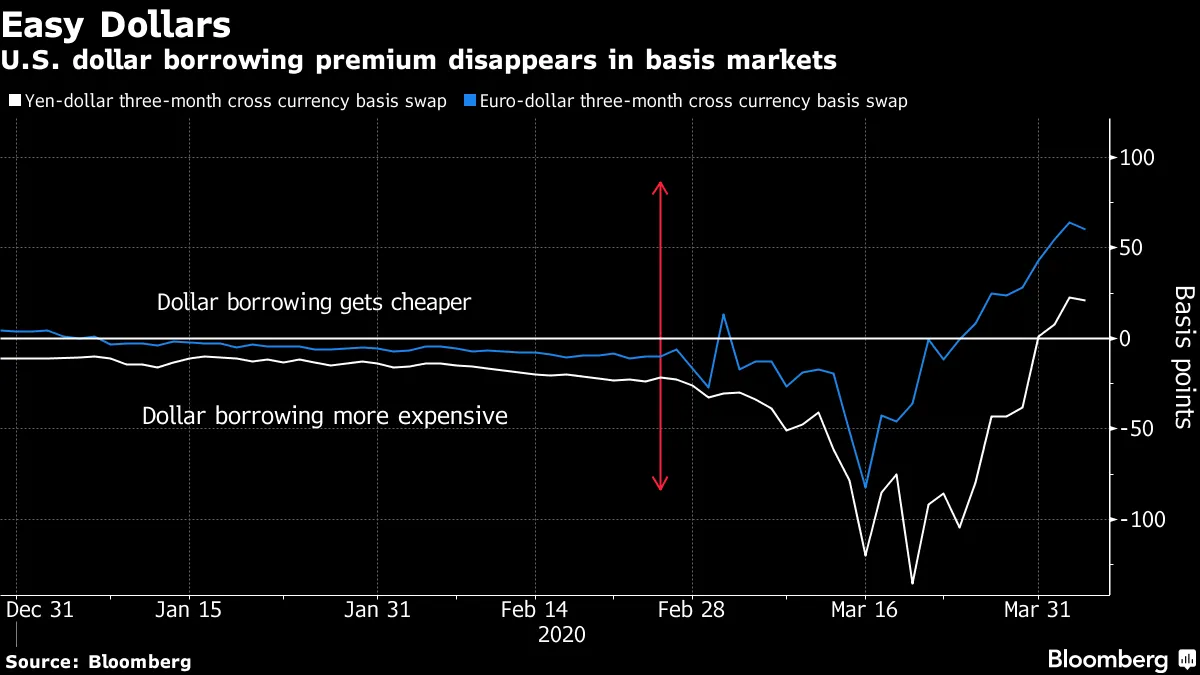

它的一些近期行动构成了对世界其他地区更直接的援助形式。在这种情况下,援助意味着获得美元。

增强和扩展的互换额度无疑帮助缓解了一些压力。

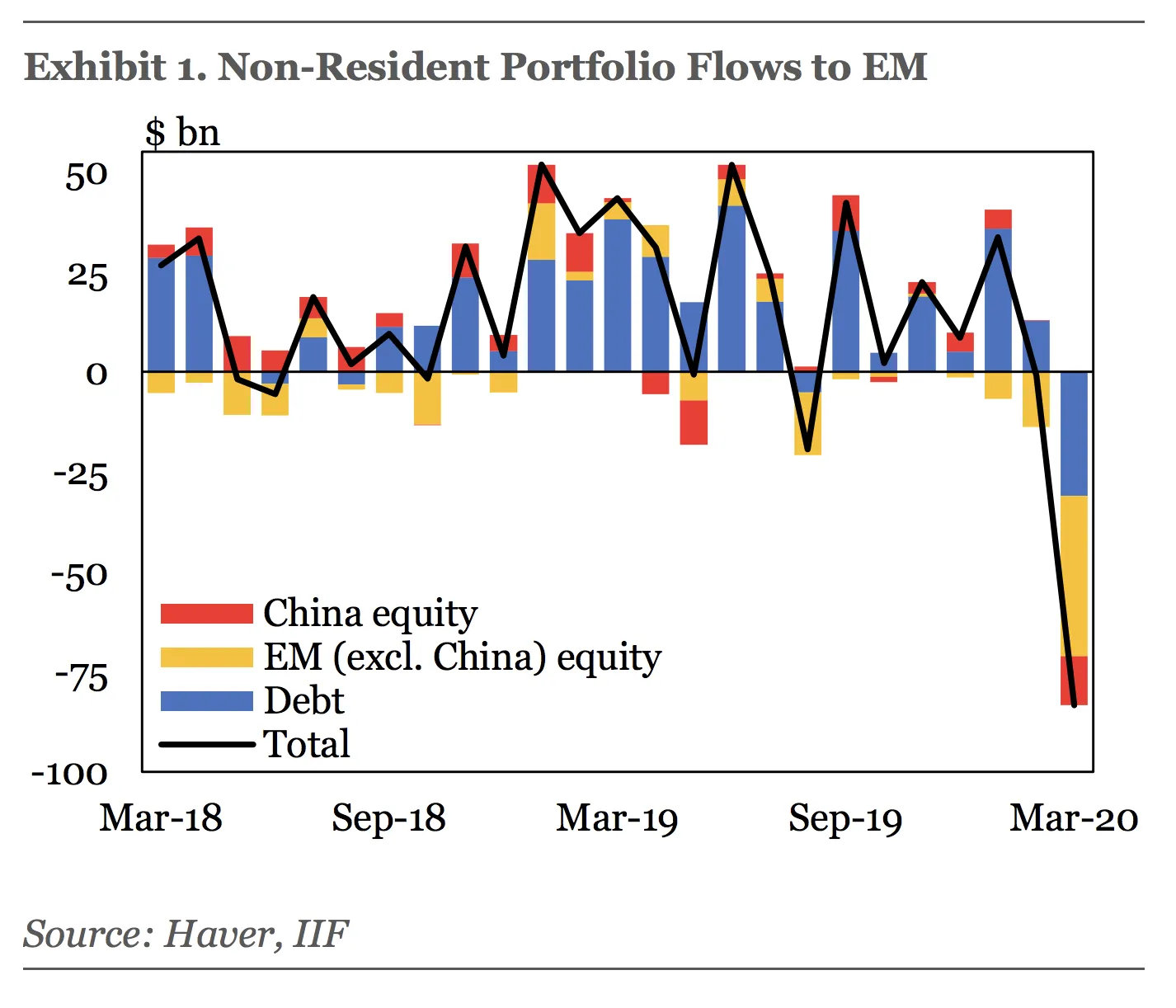

但中央银行可以做得更多,实际上它也确实如此。根据国际金融协会的数据,新兴市场在三月份遭遇了创纪录的833亿美元的投资组合流出,撤资情况广泛分布。

但中央银行可以做得更多,实际上它也确实如此。根据国际金融协会的数据,新兴市场在三月份遭遇了创纪录的833亿美元的投资组合流出,撤资情况广泛分布。

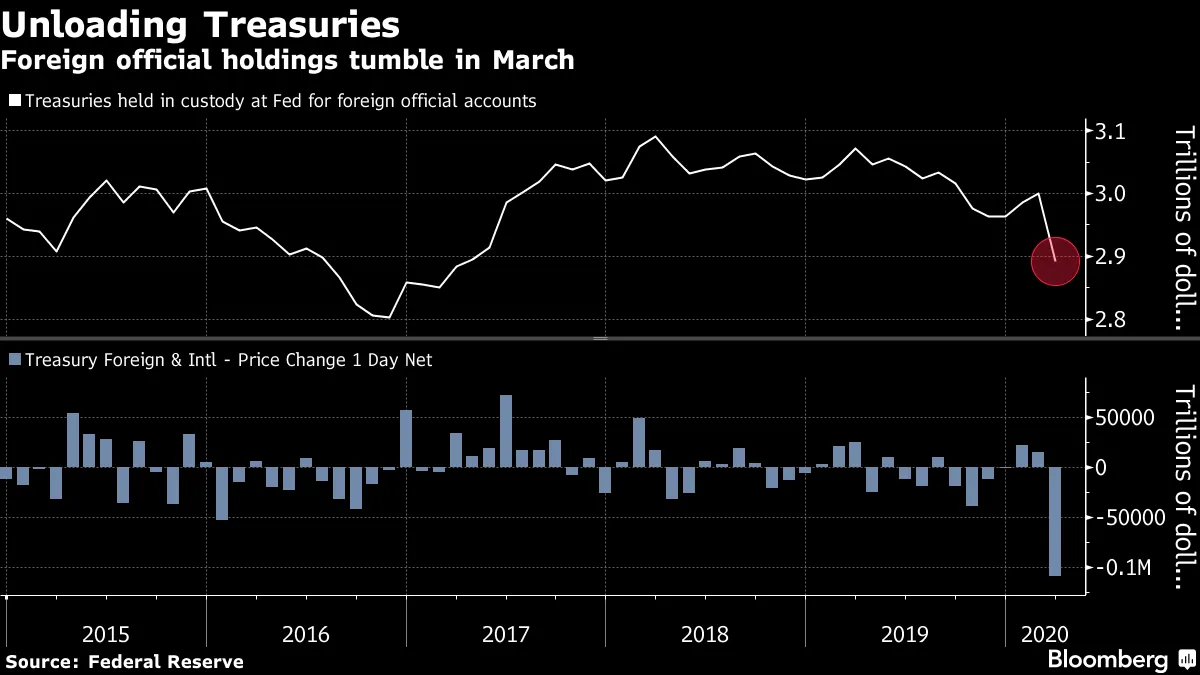

IIFIIF当形势变得艰难时,新兴市场开始争夺美元。新兴市场的储备管理者持有大量国债,这种被迫的清算有助于解释为什么国债收益率在三月份某些时刻即使在风险资产承压时仍然上涨。外国官方国债持有者在截至3月25日的三周内出售了创纪录的1000亿美元。

IIFIIF当形势变得艰难时,新兴市场开始争夺美元。新兴市场的储备管理者持有大量国债,这种被迫的清算有助于解释为什么国债收益率在三月份某些时刻即使在风险资产承压时仍然上涨。外国官方国债持有者在截至3月25日的三周内出售了创纪录的1000亿美元。

因此,中央银行创建了一个新设施,使外国中央银行能够通过回购而不是出售这些国债来获得美元——即使该计划并非没有批评者。

因此,中央银行创建了一个新设施,使外国中央银行能够通过回购而不是出售这些国债来获得美元——即使该计划并非没有批评者。

这与两周前布拉德·塞特塞在外交关系委员会提出的建议一致。由布拉德·塞特塞提供。

值得注意的是,这并不是美联储出于纯粹利他主义的行为。首先,世界经济的强劲有助于美国经济。其次,这可以防止国债市场出现混乱,这与美联储试图提供的低借贷成本和抑制波动性相悖。给我们的读者的提示:修复将于4月17日恢复,紧随4月10日美国及其他市场的耶稣受难日假期。