钱的事情:治愈疫情可能让你致富 - 彭博社

Matt Levine

金融工程

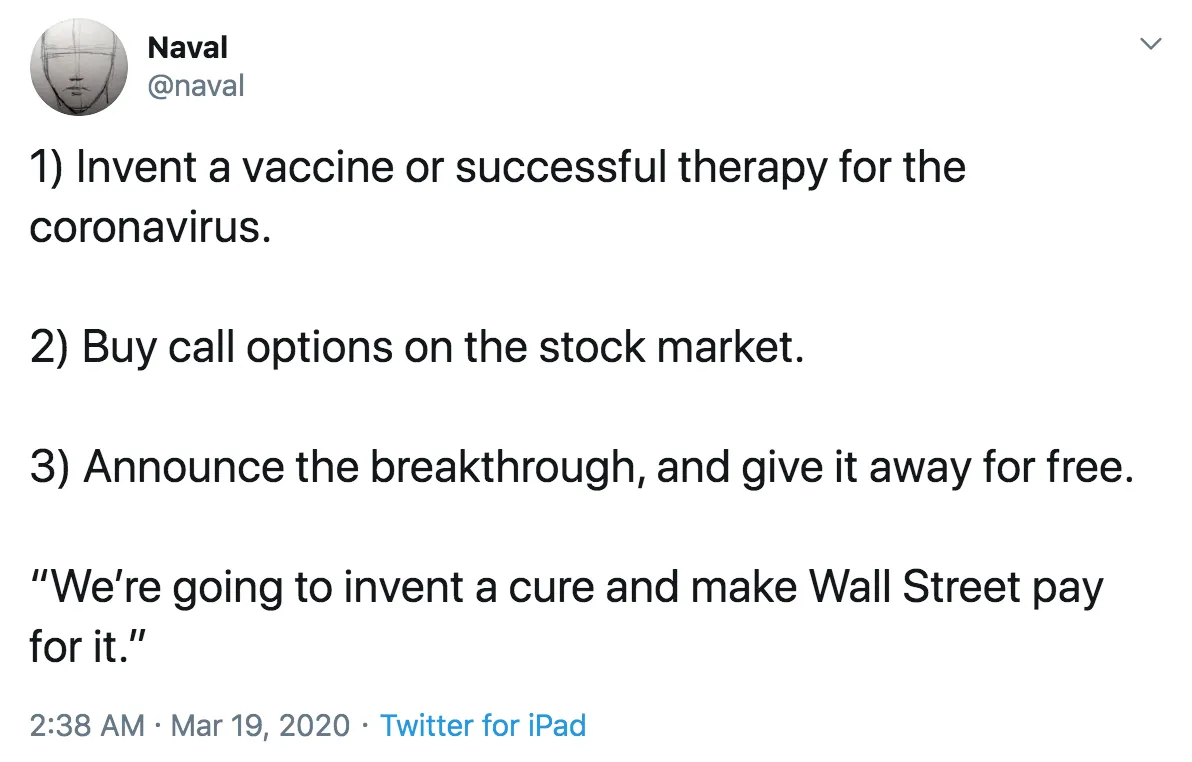

这是 一条推文来自AngelList的Naval Ravikant:

值得一提的是,第一部分是困难的;如果你能在五分钟内在厨房里做到这一点,那么这将是一个很好的策略,但实际上这需要资金和时间用于科学研究、临床试验、监管批准和制造等等。第二部分也许也并非 微不足道,因为你会希望能够投入大量资金购买看涨期权。实际上追求这个策略需要一个庞大的团队——科学家、经理、律师、医生和金融家——以及一个你必须用未来股市回报的承诺来资助的组织,而你还必须正确把握期权的时机,市场会随着时间的推移吸收你工作的消息,如果你没有找到治愈方法,你将会损失很多钱等等;总的来说,这更像是一个思想实验,而不是一个可行的计划。

值得一提的是,第一部分是困难的;如果你能在五分钟内在厨房里做到这一点,那么这将是一个很好的策略,但实际上这需要资金和时间用于科学研究、临床试验、监管批准和制造等等。第二部分也许也并非 微不足道,因为你会希望能够投入大量资金购买看涨期权。实际上追求这个策略需要一个庞大的团队——科学家、经理、律师、医生和金融家——以及一个你必须用未来股市回报的承诺来资助的组织,而你还必须正确把握期权的时机,市场会随着时间的推移吸收你工作的消息,如果你没有找到治愈方法,你将会损失很多钱等等;总的来说,这更像是一个思想实验,而不是一个可行的计划。

尽管如此,这仍然是一个思想实验。[1] 在某种程度上,它让人想起 Joe Weisenthal的思想实验 关于颠覆和卖空:你可以想象创建一家提供某种现有服务的公司,比当前的上市公司更好、更便宜,然后不是通过收取该服务的费用来赚钱,而是通过购买上市公司的看跌期权来赚钱,并在他们的股票归零时获利。这是一种奇怪而幽灵般的资本主义形式:你有效地提供人们想要的服务,但不是向他们收取合理的价格,而是通过金融系统的抽象运作来赚钱。你竞争对手的损失收入本身可以转化为金钱——奇怪,但几乎真实——你可以从中获利。

这就像反过来一样:你有效地提供人们想要的服务,但不是向他们收取合理的价格,而是通过金融系统的抽象运作来赚钱。但以一种好的方式。我想这也是一种更直接的方式:所有其他公司的 增加的 收入不需要奇怪地转化为金钱;它 就是金钱,而你只是为自己购买了一部分杠杆股份。

但你知道这真的让人想起什么吗?这里的理论是,如果你拥有一家公司,并且你也拥有股市中的所有其他公司,你的激励不是最大化某一特定公司的利润,而是最大化所有公司合并的总利润。[2] 这是一个我们一直在讨论的理论!通常我会把它表述为“指数基金应该是非法的吗?”因为 通常 这个理论是一个论点的一部分,认为拥有行业中所有公司的股份的大型多元化机构投资者(包括指数基金)会希望这些公司最大化行业利润(通过提高价格),而不是为了市场份额而竞争(通过降低价格)。

这种特定的强形式理论因各种原因而有争议,但某种较弱的形式肯定是正确的。如果你100%的财富都与一家公司挂钩,那么那家公司的成功对你来说极其重要。你希望它增加市场份额和利润率,让竞争对手破产,并向客户收取市场所能承受的最高价格,因为这就是你赚钱的方式。在某些情况下,公司的一定程度的反社会行为可能对你有利。但如果你的财富被动地与经济中所有公司的表现挂钩,那么对你来说最重要的是 经济的健康。你并不太关心谁拥有多少市场份额;你最想要的是扩大整体利润池。在这里你也可能倾向于某些类型的反社会行为——比如提高价格或降低工资,这对利润有利但对其他价值观不利——但它们会是不同类型的。更多……社会……类型。

你在一些 黑石集团的环境和社会声明中明确看到这一点。黑石是一家巨大的多元化基金管理公司,管理着数万亿美元的指数基金,它真的无暇考虑哪些公司更擅长维护其竞争地位。黑石最关心的是企业资本主义的一般长期健康,而它所关注的重点是如何利用其协调能力来帮助这一系统。每家公司只关注自身利润,可能会有污染和破坏环境的激励,但如果地球保持适宜居住,这些公司整体上会更好。无序竞争可能导致恶性竞争,但黑石可以对竞争进行制衡,因此它要求公司为更大的利益而非自身的短期利益而行动。至少在环境问题上是这样的。

我不知道你该如何处理这个。如果我经营一家大型指数基金公司,而我投资组合中的一家制药公司开发出一种专利的完全有效的Covid-19治疗药物,能够以低廉的成本生产,并计划以每剂50,000美元的价格出售给任何能够支付的人,我会立即打电话给那家公司,说“不,你必须免费提供那种药,因为对我来说,Covid-19迅速消失和经济复苏的价值——作为航空公司、酒店、连锁餐厅和零售商以及其他每家公司的所有者的价值——远远大于你在那种药上的利润。”严格来说,我是从财务角度出发,严格来说是出于对我的投资者的受托责任。我会打电话给我的指数基金经理朋友,告诉他们也这样做,而我们之间可能拥有足够的该公司股票,以使其按照我们的意愿行事。后来,反垄断机构会问我们一些不舒服的问题,但在这些极端情况下,这是我愿意承担的风险。

你几乎可以想象进一步的发展。如果你经营一家大型指数基金公司,而你所拥有的大公司宣布将裁员很多员工,你会打电话给他们说“不要,继续支付你的员工,他们会亏损,但这将以一种对所有公司的长期健康有利的方式最小化经济的干扰,我拥有所有这些公司”?也许;这是一种更复杂的计算。但毫无疑问,任何经济衰退的一部分都是协调问题——每个人都减少产能以应对需求减少,这进一步减少了需求,等等——而经济衰退的传统疗法是社会的集体反应,政府介入以支撑需求,而不太担心短期成本。政府在执行这一职能方面有一些巨大的优势(征税权、印钞和发行无风险债券的能力、警察权力、民主合法性),我并不确切推荐黑石公司来代替它。尽管如此,我们仍然在这个思想实验中。如果政府没有履行拯救经济的职能,也许指数基金会?

其他地方

你知道,这个专栏的一个长期主题是通过指数基金对所有公司的集体拥有是一种古怪的形式的社会主义,但常规社会主义也总是存在:

白宫首席经济顾问拉里·库德洛表示,政府可能会考虑要求希望获得纳税人援助的公司提供股权。

“其中一个想法是,如果我们提供援助,我们可能会获得股权,”库德洛在白宫周三表示,并补充说2008年对通用汽车的救助对联邦政府来说是一个好交易。…

“这是一个非常大的滑坡,因为政府拥有私人资本在传统上与资本主义并不一致,”华盛顿交叉的投资组合经理凯文·卡伦说。“这是一个政治敏感的话题。”

在这个时候说很多资本家在金融危机中变成社会主义者已经是个陈词滥调,但这背后是有原因的!危机需要集体响应。与此同时这是来自乔治华盛顿大学的史蒂文·汉密尔顿和美国企业研究所的斯坦·维尤格的提案,这些都是社会主义的堡垒:

如果美国的每个中小型企业都得到联邦政府的支持,以在危机中保留其员工,那么其经济影响将大大减少。政府应该为任何美国的中小型企业提供紧急贷款的即时资金。

基本上,这个想法是银行在危机期间向企业借出他们的收入,美联储将担保这些贷款,然后,如果企业没有裁员,政府将通过税收抵免来免除这些贷款。类似的提案在“周三在白宫官员中流传,”看起来是个不错的方法!

如果你缺钱怎么办?

我的意思是,看看,与其(1)购买标准普尔看涨期权和(2)发明冠状病毒疫苗,不如(1)购买标准普尔看跌期权和(2)发明冠状病毒。我不推荐这样做,原因有很多。(我相信这被内幕交易第五法则所涵盖。)

另一方面另一方面:

亿万富翁对冲基金经理比尔·阿克曼因其“地狱即将来临!”的冠状病毒言论而成为头条新闻,一位CNBC主播承认这与阿克曼作为希望低价买入股票的投资者的立场“有点冲突”。

在周三的CNBC午间采访中,阿克曼警告称,如果美国不立即完全关闭,“地狱即将来临”。采访的这一部分引起了很多关注,但阿克曼的完整采访是28分钟的绝望和无情的悲观,期间夹杂着几次近乎哭泣的情绪,许多CNBC的主持人和其他人认为这对股价下跌起到了推动作用。

当天稍晚,CNBC主播威尔弗雷德·弗罗斯特承认,允许一位投资者可能影响他有利可图的市场环境“有点冲突”。

我不相信这一点。首先,阿克曼似乎并没有做空——他提到他正在购买希尔顿全球控股公司的股票,并且“它将与其他所有酒店公司一起归零”——所谓的冲突在于他想要将股票压低,以便能够购买它们。但金融电视的一个完全正常且不显著的功能是,拥有股票的人上电视谈论这些股票有多好。这当然是一个冲突,但大多数时候人们并不太在意,因为大多数时候这一切或多或少都是诚实的:人们拥有这些股票是因为他们真心认为它们很好,然后他们上电视告诉你原因。当世界令人恐惧时,感到诚实的恐慌并想上电视告诉大家原因是完全合理的。

新冠病毒 MAC

我们昨天谈到了软银集团希望退出以每股19.19美元购买30亿美元WeWork股票的协议。这种愿望是完全正常和可以理解的。软银在去年十月达成了这项交易,当时WeWork的业务确实是个笑柄,但回想起来基本上还不错;现在是三月,全球疫情使得在开放共享办公室中每月租用单个办公桌变得非常困难。WeWork的价值低于软银同意支付的价格,而软银实际上还没有支付,因此它希望支付更少。

但软银并没有直接说出这一点,而是告诉WeWork的股东问题在于一些监管调查。这样做的原因,可能是因为软银与WeWork的协议中可能写着“如果我们做了任何重大违法的事情而没有告诉你们,你们可以退出交易”,但可能并没有写“如果出现大病毒,你们可以退出交易”。所以软银在主张一个有效的借口,而不是一个真正重要的借口。

当然,如果你是一个已经思考了几个月的WeWork股东,认为软银会以19.19美元的价格购买你的股份,你尤其希望他们在一切变得更糟后能够履行承诺。

这一切并不特别独特于WeWork或软银。世界上有很多合同。很多公司同意收购其他公司;很多投资者同意投资于公司;很多贷款人同意向公司贷款。然后,世界介入。一般来说,如果你在全球疫情之前同意购买、投资或贷款,然后全球疫情来袭,你会后悔自己的决定并希望拿回钱;但如果你在另一方——如果你是卖方或借款人——你会对交易感到满意,并真的希望保留这笔钱。谁会赢?

这里是一篇博客文章,由法学教授Matthew Jennejohn、Julian Nyarko和Eric Talley撰写,关于Covid-19和合并协议中的“重大不利影响”(或“重大不利变化”)条款。[4] MAE条款基本上说,如果在合并协议签署和完成之间,卖方的业务发生了非常糟糕的事情,买方可以退出。长期以来,关于MAE的一个著名事实是,从未发生过MAE:在买方试图以MAE为由退出交易的罕见情况下,法院总是基本上说“没有,它不够糟糕”,并要求买方完成交易或支付赔偿。(这已经改变,但仍然相当罕见。)MAE条款中还充满了例外条款,基本上说在交易签署之前,任何人想象的任何糟糕事情都不算作MAE,这也是它们如此罕见的部分原因:你会期望让收购者退缩的基本糟糕消息,如经济衰退或股市崩盘等,明确不算作MAE;收购者仍然必须完成交易。

那么Covid-19呢?好吧,明确涉及Covid-19的合并协议并不多,但至少有一份。摩根士丹利收购E*Trade Financial Corp.的协议允许摩根士丹利在E*Trade发生重大不利影响时退出交易,但有很多例外,其中之一是“任何不可抗力、自然灾害、恐怖主义、武装冲突、破坏、战争或任何战争行为的升级或恶化、流行病、疫情或疾病爆发(包括COVID-19病毒)。”[5]

其他合并协议没有明确提到这一点。有些有“疫情”的例外条款,还有一个甚至有“瘟疫”的例外,我告诉你,如果我还在撰写合并协议的行业,我一定会更新我的模板以排除瘟疫。但大多数协议并没有具体提到疫情;有些有“不可抗力”或“灾难”等一般条款,但有些没有。教授们的基本结论是将会有很多诉讼——“如果你是M&A诉讼律师,无论是原告还是被告(而且在接下来的几个月里保持健康),你的时机再好不过了”——我怀疑他们是对的,尽管我也怀疑很多诉讼不会涉及MAE条款。这将像WeWork/软银的情况;收购方将试图因疫情而退出交易,但诉讼将围绕是否有其他条款——关于政府调查或会计不规范或性骚扰——允许买方退出。

与此同时 在债务市场:

律师们称之为“冠状病毒条款”:在贷款文件中出现的新语言,给予借款人更多的灵活性,以吸收因病毒爆发而对其业务造成的打击。

分析师表示,这些条款可能允许将损失的收入重新计算到利润中,帮助公司避免违反借款限制。

基本上,如果你加入冠状病毒条款,借款人可以保留所借的钱,尽管仍然需要按计划支付利息和本金,如果其业务受到严重打击,这可能会非常困难。如果你不加入冠状病毒条款,那么在疫情来袭时,贷方实际上可以要求收回其资金:如果新冠病毒压垮了借款人的业务,其利润将低于满足贷款契约的水平,导致违约。

冠状病毒条款并不会在疫情期间暂停利息支付或其他任何事情;它只是提供了一个“Ebitda 加回”。贷款要求借款人维持至少一定水平的利息、税项、折旧、摊销和任何其他借款人协商排除的费用之前的收益;加回排除了一些费用(或者在这里,一些收入下降)在该计算中。过去几年看到了一大量文章 批评 Ebitda 加回,批评者表示,这使得公司可以基于对其收入的幻想而非现实进行借款。“在一个已经面临过热危险的市场中,激进的尝试使公司看起来更具信用worthiness可能掩盖了系统中真正的杠杆量——以及如果贷款出现问题,投资者所承受的痛苦,”彭博社在2017年的一篇报道中说。冠状病毒 Ebitda 加回是这一点的一个特别明显的例子:基本上,如果疫情来袭,你的贷方将假装你拥有的收入与没有疫情时一样,而不是根据你的实际收入对你的贷款进行止赎。你的借款能力完全基于虚构的收益。

这绝对是应该的!这显然是好的!我们正迅速进入由于外部因素和希望是暂时的疫情而导致的衰退;因为公司面临几个月没有收入而对每个贷款进行止赎显然会使情况更糟;正确的做法是贷款人忍耐一下,并对借款人的信用质量感到紧张,直到情况恢复正常。贷款人应该在这里表现出一点团队精神,而冠状病毒条款迫使他们这样做。

但你总能找到抱怨者:

然而,Covenant Review的分析师伊恩·沃克警告说,贷款文件中逐渐出现的新条款可能对债务投资者更糟,因为他们可能会在经济下滑结束时“背负包袱”。“这非常有问题。你基本上只是掩盖了问题,而没有解决它,”他说。

是的,贷款人的宽容并不能解决疫情中收入下降的根本问题,但也不是说其他条款能解决! 在疫情中收入会下降!贷款人的宽容确实解决了每个人在疫情中违约的债务问题,这本身就是一个问题,并且使所有其他问题变得更糟。

人们担心股票回购

一方面,似乎有一些政治支持将回购归咎于冠状病毒危机。另一方面,人们也在担心他们已经停止:

一些分析师担心,通过暂停项目,公司正在移除股市依赖的支柱。股票回购帮助推动了创纪录的股价上涨,上个月达到了峰值,然后迅速跌入熊市。

摩根大通资产管理公司美国股票负责人李·斯佩尔曼表示,减少回购“可能会加剧下滑”。“企业回购计划在过去10年中一直是股票的增量买家——这对市场来说是一个极其重要的因素。”

我们在上面谈到了救助提案,这些提案将给公司资金,以便他们能够继续支付员工,这让我觉得这是大致正确的方法,即使现实非常不正常,也保持一些金融常态。我还没有看到任何提案,能够给公司资金,以便他们可以继续回购股票。

在家工作

这是一个关于华尔街交易员面临压力,要求他们回到办公室以显得强硬并赚钱的故事:

华尔街的全面指令告诉员工停止到办公室工作并不像听起来那么简单,尤其是对于交易员。一位交易员表示,他面临着成为“硬汉”的压力,遵循不成文的战时规则。如果有钱可赚,这位交易员说,他的老板会希望他处于能够赚钱的位置,即使银行首席执行官正在传播更健康和更有灵魂的信息。

这就是隐喻的力量,伙计。“战时规则”?什么?“你是从一辆梅赛德斯车里出来去纽约联邦储备银行,”劳埃德·布兰克费恩 在金融危机期间著名地对一位同事说,“你不是从奥马哈海滩上的希金斯船上出来。”在家赚钱,保持每个人的安全。

虽然这里是彭博社的辛西娅·库恩关于 在家工作与孩子们:

在美国各地的家庭中,员工们试图在管理因防止新冠病毒传播而关闭的学校或日托的孩子们的同时远程工作。乐观的父母们制定了包含“学术时间”和“创意时间”的日程来管理孩子们的时间。他们还纷纷涌向承诺提供宝贵的分心时间的虚拟学习项目。但在新的常态开始几天后,许多人已经开始为如何维持全天候的儿童看护和他们的工作量而感到恐慌……

在最好的情况下,员工们的生产力会下降,但有些人可能不得不部分或完全退出工作。

这可以说是超出学术或新闻兴趣的事情,在《Money Stuff》这里。在大约两周内,这一专栏可能完全由《冰雪奇缘》的歌词组成。

事情发生

美元飙升, 基金清算以抵御病毒围攻。白宫考虑新的 50年、25年债券来融资刺激计划。联邦储备委员会扩大了对家庭和企业信贷流动的支持计划,建立了一个货币市场共同基金流动性设施(MMLF)。财政部国库券收益率转为负值,显示投资者恐惧。桥水基金因新冠病毒遭受业绩打击。CFA考试推迟, 至少到12月前没有考试。摩根大通将关闭1,000家Chase分行,因疫情影响。“与其要一块千层面,他们会买下所有的。然后他们会买下我们所有的根茎蔬菜。”新泽西南部如何保持麝鼠在菜单上。

如果您希望以方便的电子邮件形式获取Money Stuff,直接发送到您的收件箱,请 在此链接订阅。或者您可以在 这里 订阅Money Stuff和其他优秀的彭博通讯。谢谢!

[1] 这是内幕交易吗?在这个思想实验中?我的 简短回答是否定的,来吧,您总是可以根据自己的计划进行交易。我的更长回答是,您知道,如果这真的是您的商业模式,您可能会有一家公司和一群人,您会想要明确谁被允许使用公司的信息来购买看涨期权等等,这一切都有点模糊,但没有特别的实际意义。我还有一个更长的回答,关于在您购买,比如说,S&P 500的看涨期权时内幕交易执法的可能性,但再次强调,没有实际需要深入探讨这个问题。

[2] 或者更严格地说:如果您拥有一家公司,并且它有最大化所有上市公司联合利润的倾向,正确对齐激励的方法是同时拥有所有其他公司。

[3] 超级不合法的建议,而且,这就像,超级假设性的思想实验。这是我如果事情像这样发生时会做的,但它们不会。

[4] 在我的个人用语中,我倾向于认为“重大不利影响”,但也有“MAC”,我不知道。大多数现代合并协议似乎使用“重大不利影响”,但“MAC”更容易发音。

[5] 按照惯例,存在一个例外,即“在任何此类事件、情况、发展、变化、发生或影响对公司及其子公司整体产生不成比例的不利影响的情况下,相对于此类事件、情况、发展、变化、发生或影响对其他在证券经纪行业或公司或其任何子公司实质性参与的其他行业运营的公司的不利影响。”如果疫情以某种方式摧毁了E*Trade,但让其他折扣经纪公司安然无恙,我想摩根士丹利可以选择退出。