每周修复:股票上涨,但信贷在尖叫 - 彭博社

Luke Kawa

欢迎来到每周修复,这是一个不会谈论美联储紧急降息的通讯,因为你已经知道了。–卢克·卡瓦,跨资产记者

“本周股票仍然上涨。”截至周四收盘,这对标准普尔500指数来说是正确的。这也是乐观者的最后避风港之一。

这因为信用市场一直在传递截然不同的信息。

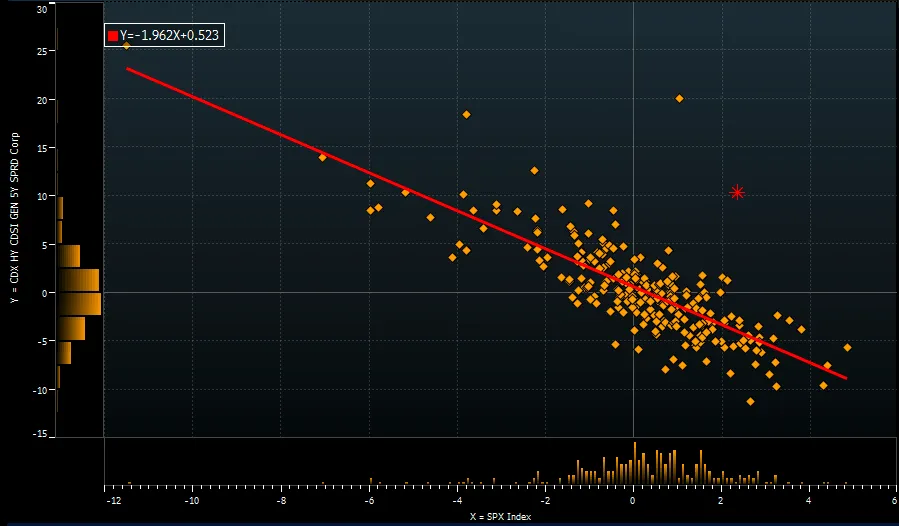

看看本周高收益CDX与美国股票之间的分歧(红点):

彭博社彭博社高收益和投资级CDX利差达到了超过一年来的最高水平,并且本周大幅扩大。在垃圾债券的情况下,乐观者的解释可能是“好吧,这归因于能源——标准普尔500中越来越小的一部分,所以不应该引发警报。”高收益CDX在周四创下自2015年以来最大的日扩张。

彭博社彭博社高收益和投资级CDX利差达到了超过一年来的最高水平,并且本周大幅扩大。在垃圾债券的情况下,乐观者的解释可能是“好吧,这归因于能源——标准普尔500中越来越小的一部分,所以不应该引发警报。”高收益CDX在周四创下自2015年以来最大的日扩张。

但标准普尔500在投资级CDX至少宽了五个基点的情况下上涨0.8%或更多的情况相当罕见。上一次发生这种情况是在2018年9月。换句话说,这是2018年市场在那年第四季度风险资产崩溃之前的顶峰。

彭博社彭博社好吧,这发生了。

彭博社彭博社好吧,这发生了。

十年期国债收益率首次以0开头进行交易。

国债收益率的下降使得10年期国债的收益率比其六个月的平均水平低出四个标准差,这也是一个记录。

周三,国债市场创下自2009年以来的最佳日回报。

周三,国债市场创下自2009年以来的最佳日回报。

美国银行的布鲁诺·布拉伊津哈本周早些时候对此发表了看法:

美国银行的布鲁诺·布拉伊津哈本周早些时候对此发表了看法:

当我们抽离近期期的噪音和波动,重新聚焦于年末情景时,我们发现两种极限情况:(1) 美国衰退情景,联邦储备定价至零下限,这意味着两年期国债20个基点,10年期国债50-80个基点;或者(2) 随着冠状病毒疫情的消退,经济回升至趋势增长,这可能意味着在降息50个基点后,联邦储备将保持不变(两年期国债约1.1%)和10年期国债在1.5-1.7%的范围内。

这两种情景的50/50权重意味着年末10年期国债的范围在1-1.25%。目前远期利率约为1.1%,市场似乎对2020年底的看涨利率情景(看跌风险资产)赋予了略高的概率。

基本上,国债的交易就像接近到期的期权,方向性非常明确。

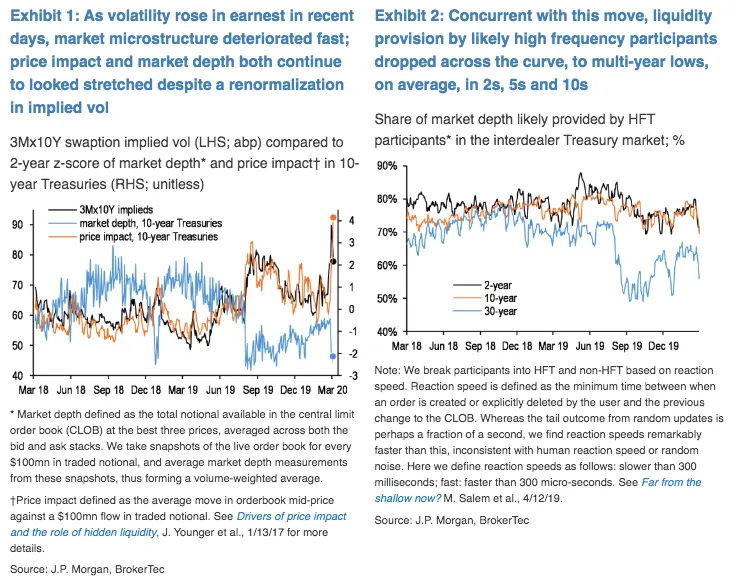

摩根大通的分析师讨论了美国国债波动的幅度以及它如何影响市场流动性:

上周晚些时候,市场深度在整个曲线上骤降,在某些情况下跌至2019年8月的低点,接近多年低点。与此一致的是,尽管交易量急剧上升,价格影响 – 是每固定单位交易量的价格波动幅度的衡量标准 – 已飙升至多年高点。从那时起,市场深度一直处于压制状态,尽管隐含波动性部分重新正常化,价格影响仍在持续飙升。

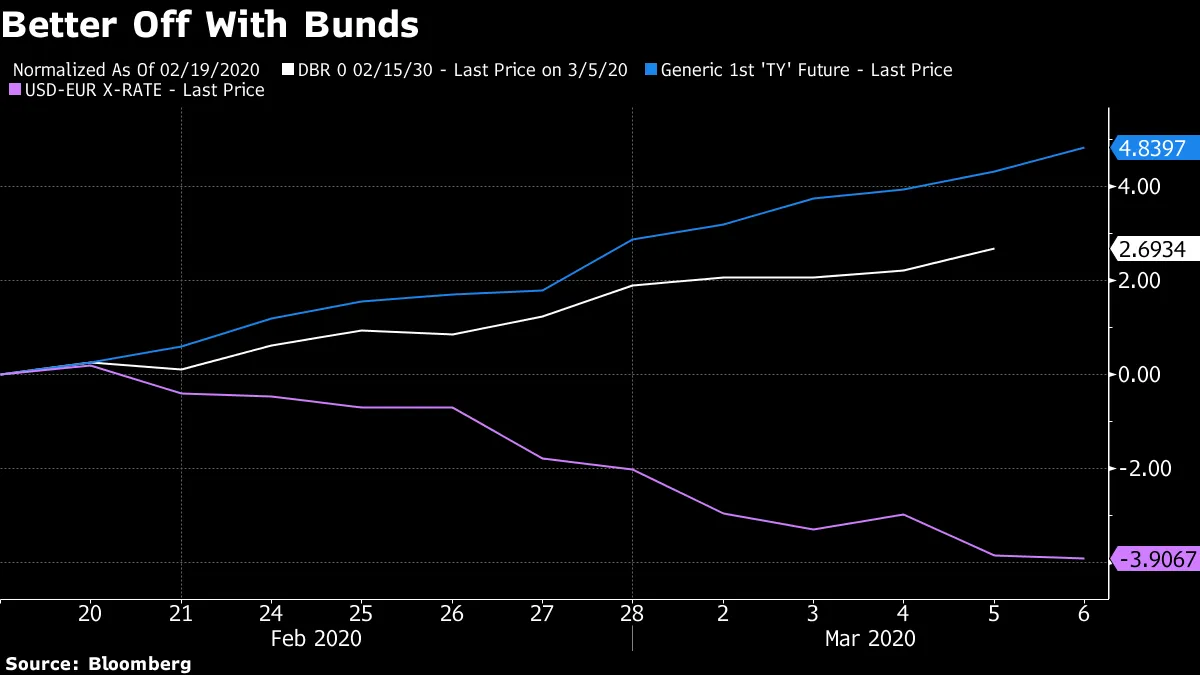

摩根大通摩根大通视角决定一切。正如古老的谚语所说,一个人的垃圾是另一个人的宝藏。为了适应当前的情境,一个外国投资者的国债反弹就是垃圾。美国债务的最新一轮前所未有的激增实际上对那些未对冲购买的欧洲投资者来说是糟糕的。

摩根大通摩根大通视角决定一切。正如古老的谚语所说,一个人的垃圾是另一个人的宝藏。为了适应当前的情境,一个外国投资者的国债反弹就是垃圾。美国债务的最新一轮前所未有的激增实际上对那些未对冲购买的欧洲投资者来说是糟糕的。

以下是10年期国债期货与德国国债的价格回报情况。美元疲软(或欧元强劲)已经吞噬了所有的超额收益。

与此同时,创纪录的10年期国债收益率强烈削弱了那些担心美国债务需求不足的人的论点。

与此同时,创纪录的10年期国债收益率强烈削弱了那些担心美国债务需求不足的人的论点。

但在欧元对美元一天内上涨90个基点(在过去六个交易日中发生过三次)的环境下,10年期国债收益率低于90个基点值得反思。

相对于德国国债,购买国债在对冲基础上是没有经济效益的,而美元的回撤可能会引发对在寻求安全时承担货币风险的智慧的逐渐怀疑。

欧元在风险规避时期的强势可能是短暂的。但也可能不是?正如本期通讯长期讨论的那样,欧元是一种受欢迎的融资货币,平仓交易的解除可能会使欧元的需求持续时间比一些人想象的要长。

另一个值得进一步研究的领域是美国美元作为风险偏好货币的潜力,正如市场观察者卡尔蒂克·桑卡兰所建议的那样;美国对外国市场的敞口可能比外国对美国的敞口更有可能被对冲。

最近另一个值得关注的事情是:低波动性股票的疯狂波动。

S&P 500低波动性指数的波动性超过了基准指数,这在市场压力时期是罕见的。

在过去四个交易日中,S&P 500中上涨和下跌股票之间的差异在绝对数字上超过了400(自2011年以来未曾发生),不言而喻,我们正处于股市极高相关性的状态。

主要来说,这是这些股票因自身成功而成为受害者的案例。当情况下滑时,它们受到的惩罚几乎与其他股票一样严重。但在上涨的日子里,它们被认为是安全的,加上高于市场的股息收益率,导致了超额表现。一般来说,当收益率较低时,这些股票表现更好。但在日常情况下,通常较低的收益率并不利于股票上涨。因此,这是一个需要关注的难题。

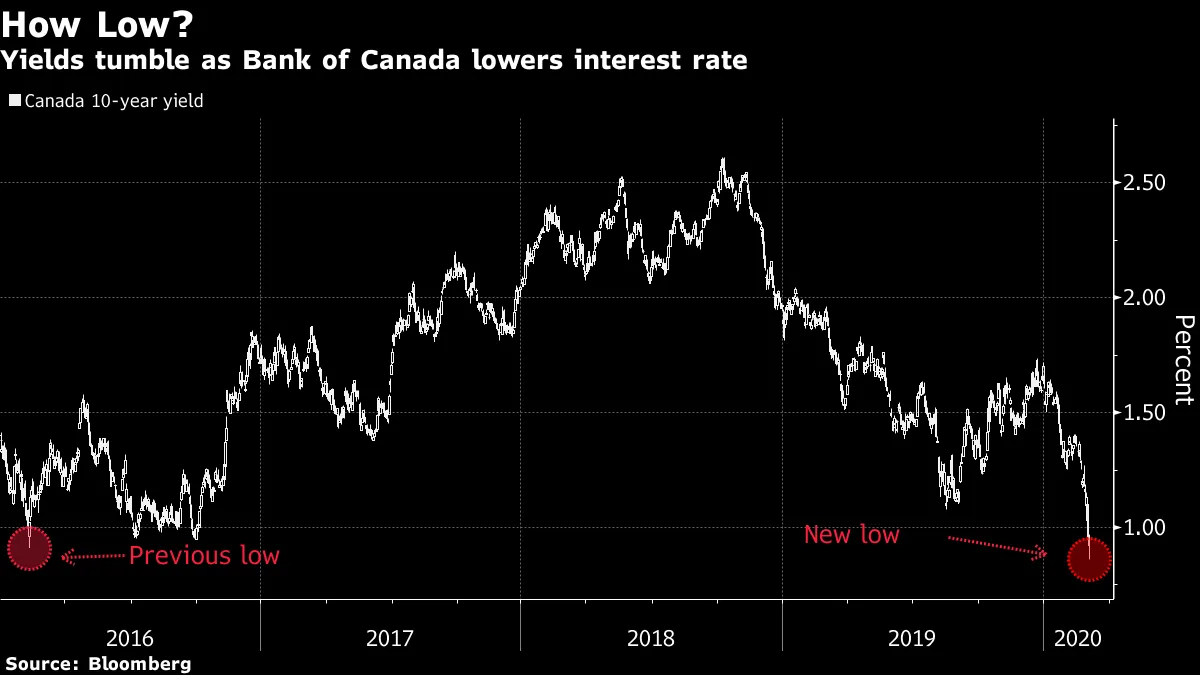

悲观的加拿大央行 使收益率暴跌至创纪录低点。

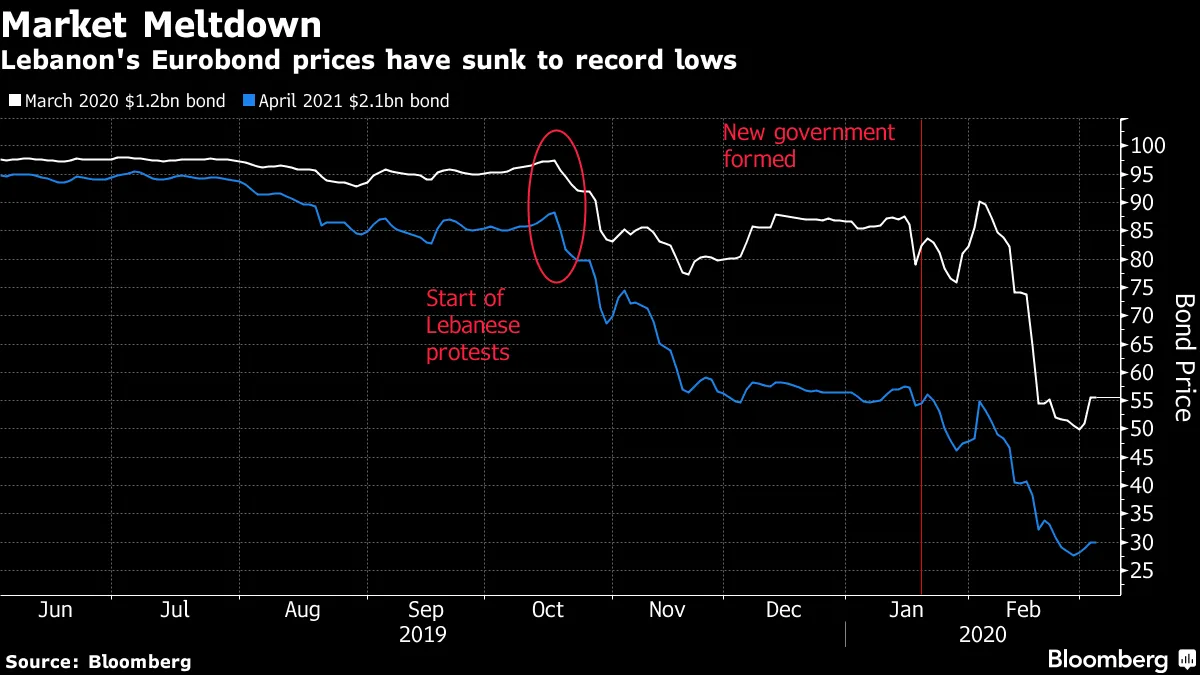

黎巴嫩 避免违约的计划。

黎巴嫩 避免违约的计划。

市政债券交易 正在枯竭。

市政债券交易 正在枯竭。

美国犹太历史博物馆因新家债务破产。

美国犹太历史博物馆因新家债务破产。