每周修复:困惑的美国例外主义在债券中 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份理解为什么市场忽视良好美国数据的通讯,但无法弄清楚为什么对糟糕的欧洲数据也如此的通讯。– 卢克·卡瓦,跨资产记者

美元正在大幅上涨。美国股票与全球同行相比处于历史高位。

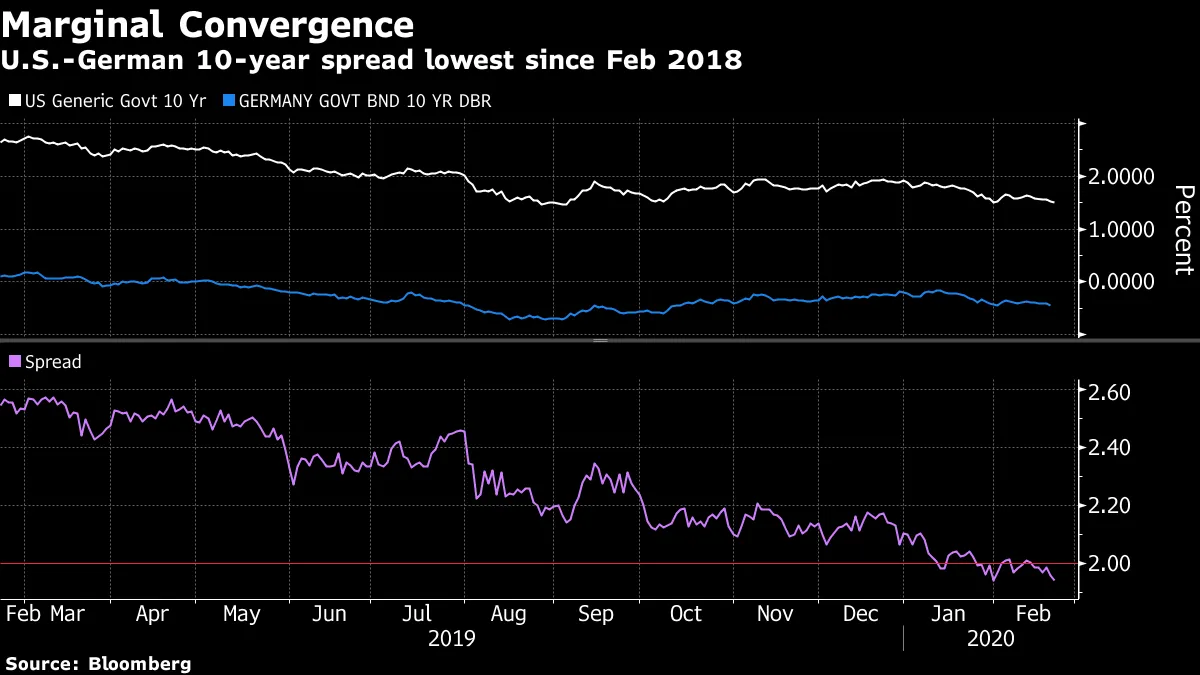

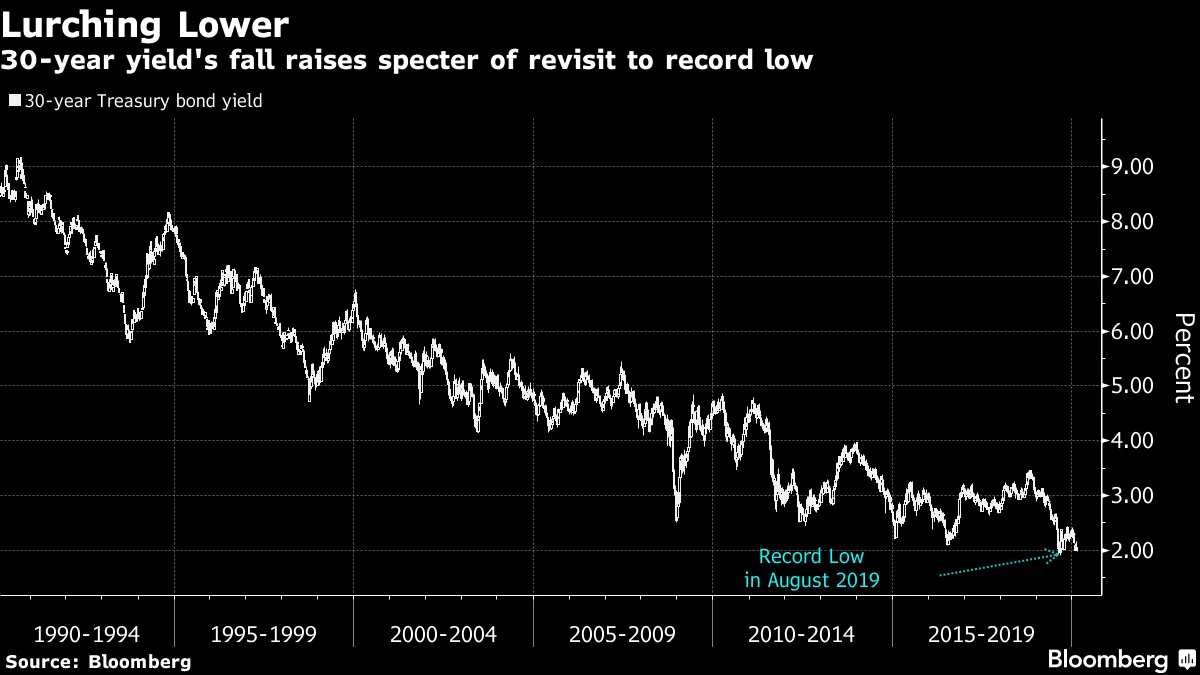

然而,目前美国国债的特殊性在金融市场中显得尤为引人注目。自从新冠病毒成为市场背景以来,美国和德国的收益率之间没有出现分歧。事实上,两者之间的利差略微缩小。

这证明了国债作为全球资金寻求安全的目的地的卓越地位。因为没有任何数据表明美国和德国收益率之间的利差现在应该缩小——恰恰相反。美国经济意外指数正在上升;欧元区的则已经回落。

这证明了国债作为全球资金寻求安全的目的地的卓越地位。因为没有任何数据表明美国和德国收益率之间的利差现在应该缩小——恰恰相反。美国经济意外指数正在上升;欧元区的则已经回落。

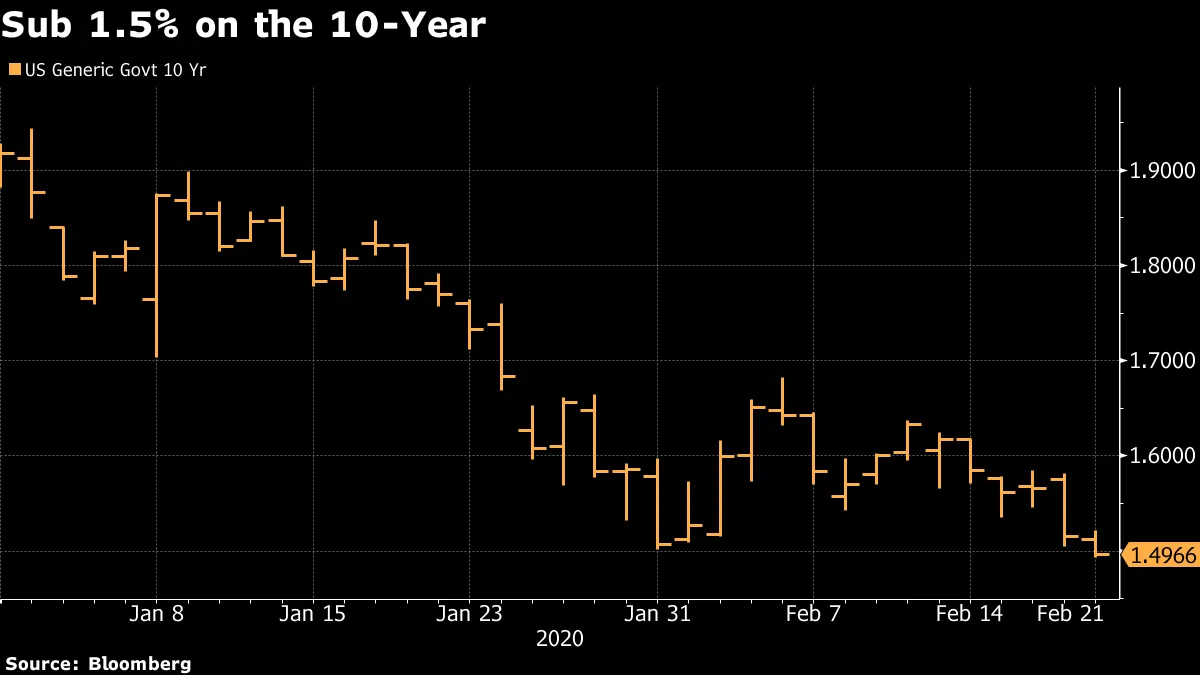

对国债开始对国内数据变得更加敏感的初步希望是错误的。美国债券本周并没有因为 自2007年以来最强的建筑许可数据或火热的费城联储报告而大幅抛售。而且,10年期收益率所处的初步区间在突破1.5%后变得更宽,这是今年第一次。

对国债开始对国内数据变得更加敏感的初步希望是错误的。美国债券本周并没有因为 自2007年以来最强的建筑许可数据或火热的费城联储报告而大幅抛售。而且,10年期收益率所处的初步区间在突破1.5%后变得更宽,这是今年第一次。

“尽管美国数据强劲,但过去几天全球经济疲软和对新冠病毒的更多担忧使得美国利率进入了牛市平坦化阶段,”Bespoke Investment Group的分析师写道。“蓬勃发展的美国住房活动对债券空头没有任何缓解作用,他们被全球风险因素所压制,投资者为了美国利率市场而逃离。”

可以安全地说,如果没有新冠病毒,美国收益率曲线现在会更陡峭。但进入2020年对熊市陡峭曲线的呼声有一个重要的全球因素。欧洲和日本的近零或负收益率对收益率的上升形成了制约力量——考虑到日本经济在第四季度的收缩以及最近欧洲数据表现不佳,短期和长期收益率之间的差距会扩大到什么程度非常不确定。

可以安全地说,如果没有新冠病毒,美国收益率曲线现在会更陡峭。但进入2020年对熊市陡峭曲线的呼声有一个重要的全球因素。欧洲和日本的近零或负收益率对收益率的上升形成了制约力量——考虑到日本经济在第四季度的收缩以及最近欧洲数据表现不佳,短期和长期收益率之间的差距会扩大到什么程度非常不确定。

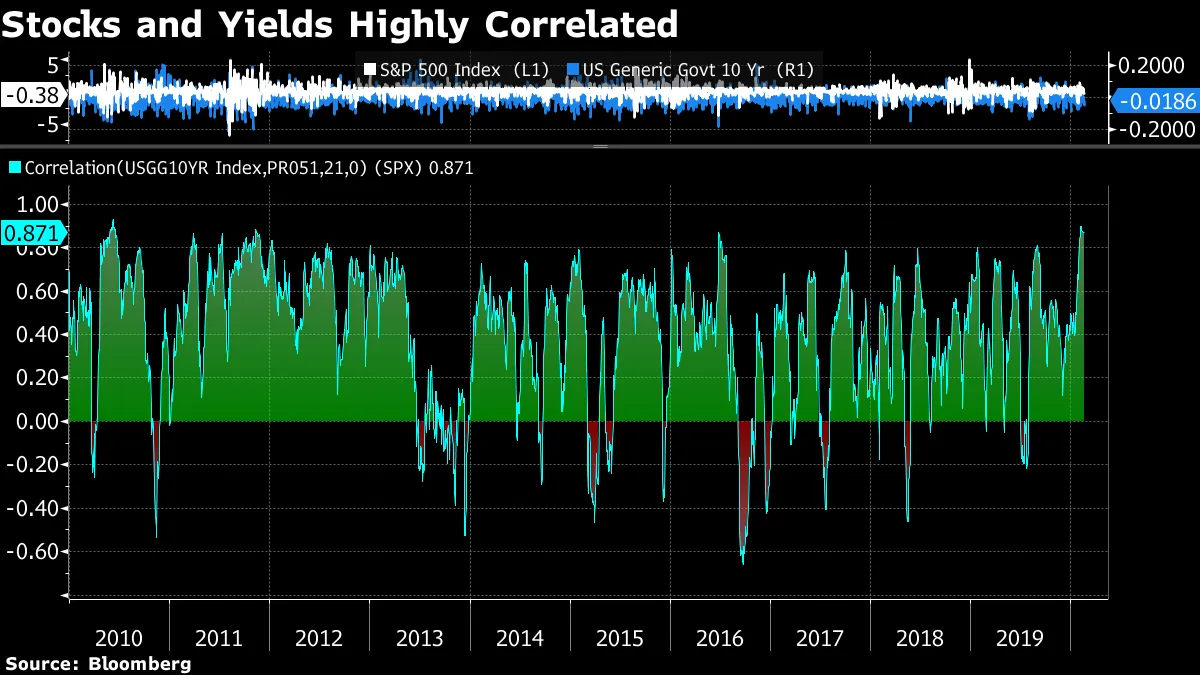

最近,10年期国债收益率的净变化与标准普尔500指数的每日百分比变化之间的21天相关性达到了近十年来的最高水平。

最近,10年期国债收益率的净变化与标准普尔500指数的每日百分比变化之间的21天相关性达到了近十年来的最高水平。

乍一看,这似乎很奇怪:我们知道美国股票在这段时间内上涨,而收益率下降。因此,我们可以从这种动态中推断出国债市场波动的持久不对称性:当股票上涨时,收益率微幅上升。但当股票下跌时,收益率的抵消反应则大得多。

乍一看,这似乎很奇怪:我们知道美国股票在这段时间内上涨,而收益率下降。因此,我们可以从这种动态中推断出国债市场波动的持久不对称性:当股票上涨时,收益率微幅上升。但当股票下跌时,收益率的抵消反应则大得多。

这种汇聚是为什么关于60/40投资组合和风险平价策略死亡的谣言仍然被大大夸大。

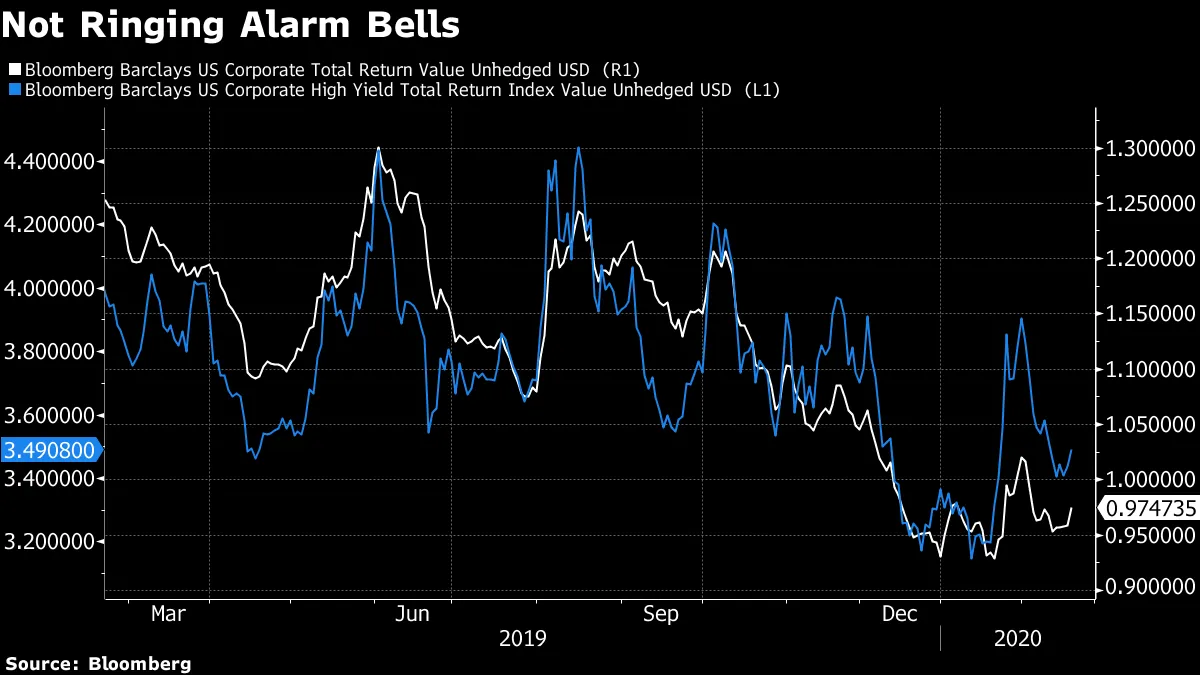

在信用市场中,最常被引用的脆弱性(好吧,除了能源债券)已经有一段时间是大量的BBB债券可能会变成所谓的“堕落天使”,并加入高收益债券。

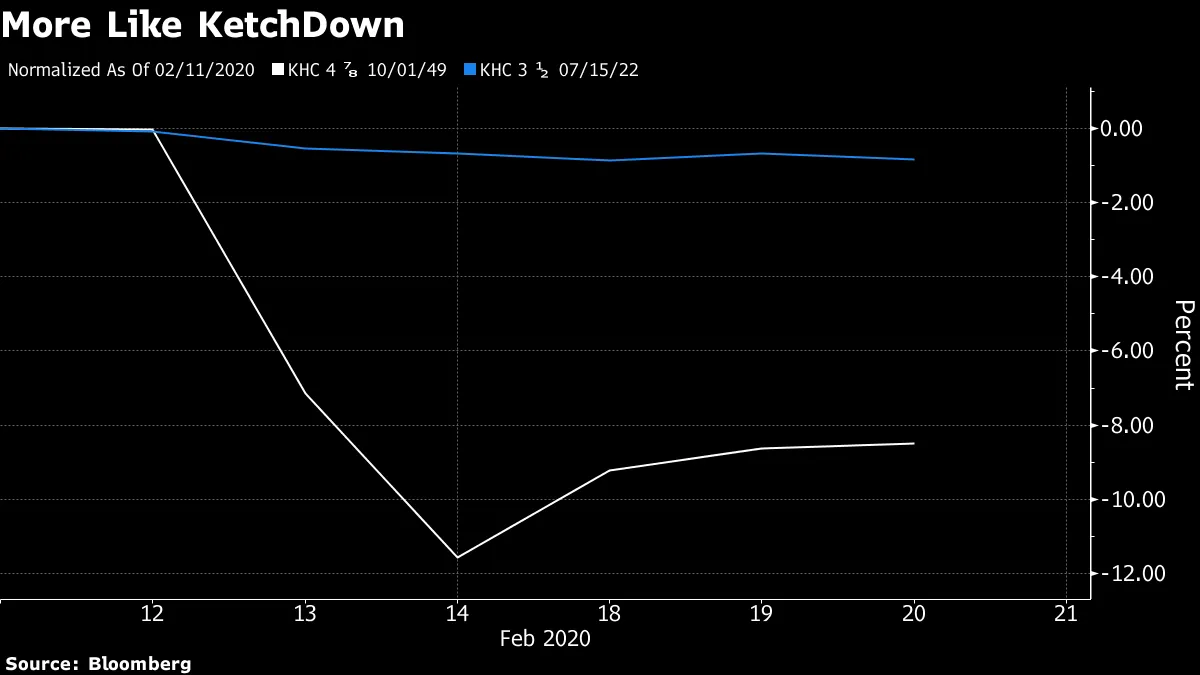

好吧,卡夫亨氏被降级为垃圾债券,而梅西百货和雷诺公司在获得他们的首个高收益评级后可能也在路上。

投资级和高收益似乎都没有太过惊慌。投资者仍然担心各种市场的利差是多么紧张。

美国银行证券的汉斯·米克尔森提供了他对为什么BBB债券的基本面并不那么可怕的看法:

美国银行证券的汉斯·米克尔森提供了他对为什么BBB债券的基本面并不那么可怕的看法:

“在2014-2017年,感觉是周期末期,利率崩溃,促使美国投资级公司像他们应该的那样通过加杠杆来应对。这使得许多公司几乎没有能力再增加债务(并保持投资级),而许多其他公司在经历大规模并购活动后仍在积极去杠杆。因此,这个周期末期环境的不同之处在于,大量投资级发行人——主要是在BBB领域——具有稳定或改善的基本面,而一个比平常更小的子集——主要是A和AA评级的工业公司——则像往常一样加杠杆。”

美国银行美国银行关于堕落天使通常提出的一个问题是高收益市场吸收长期债券的能力。这几乎就是卡夫的故事:近期长期债券的价格下跌远远超过了到期较早的债券。

美国银行美国银行关于堕落天使通常提出的一个问题是高收益市场吸收长期债券的能力。这几乎就是卡夫的故事:近期长期债券的价格下跌远远超过了到期较早的债券。

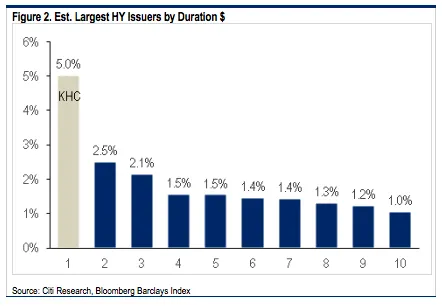

花旗的迈克尔·安德森指出,卡夫现在已成为按期限计算的最大高收益发行者,他将这种动态颠倒过来:

花旗的迈克尔·安德森指出,卡夫现在已成为按期限计算的最大高收益发行者,他将这种动态颠倒过来:

“对于10年期债券,收益率在中间3%的范围内,卡夫的吸引力不会在于其收益率。毕竟,这与最佳高收益信用相符。卡夫的吸引力在于其期限,考虑到市场对期限的急剧缺乏。影响投资组合相对表现的不是市场价值的低配,而是期限的低配。”

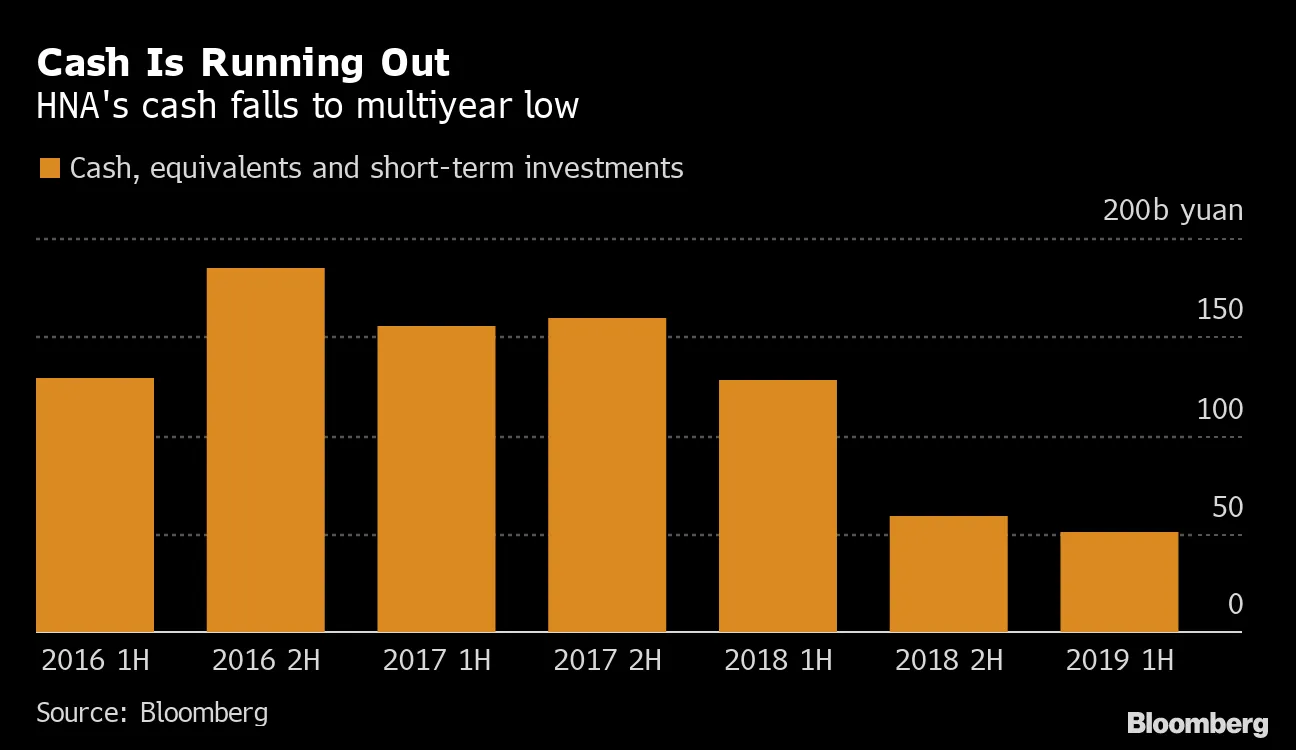

花旗花旗中国将接管负债累累的企业集团海航集团。债券上涨。

花旗花旗中国将接管负债累累的企业集团海航集团。债券上涨。

苹果有能力影响国债市场。

苹果有能力影响国债市场。

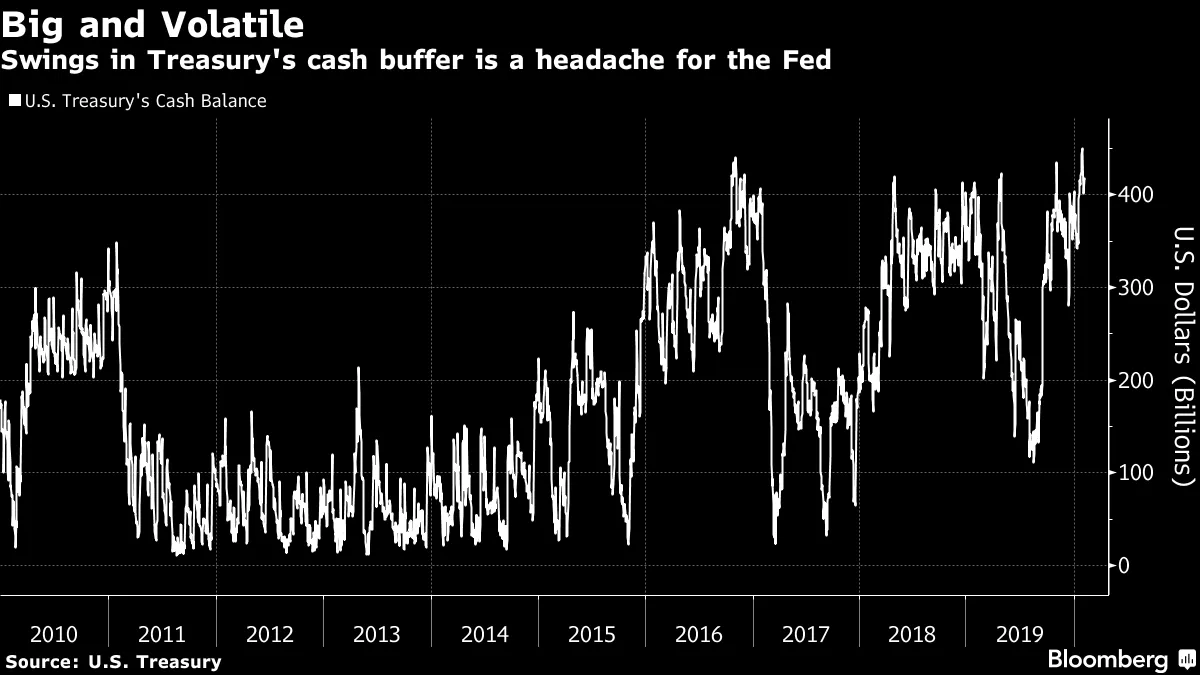

财政部如何使美联储的回购挑战更加艰难。

财政部如何使美联储的回购挑战更加艰难。

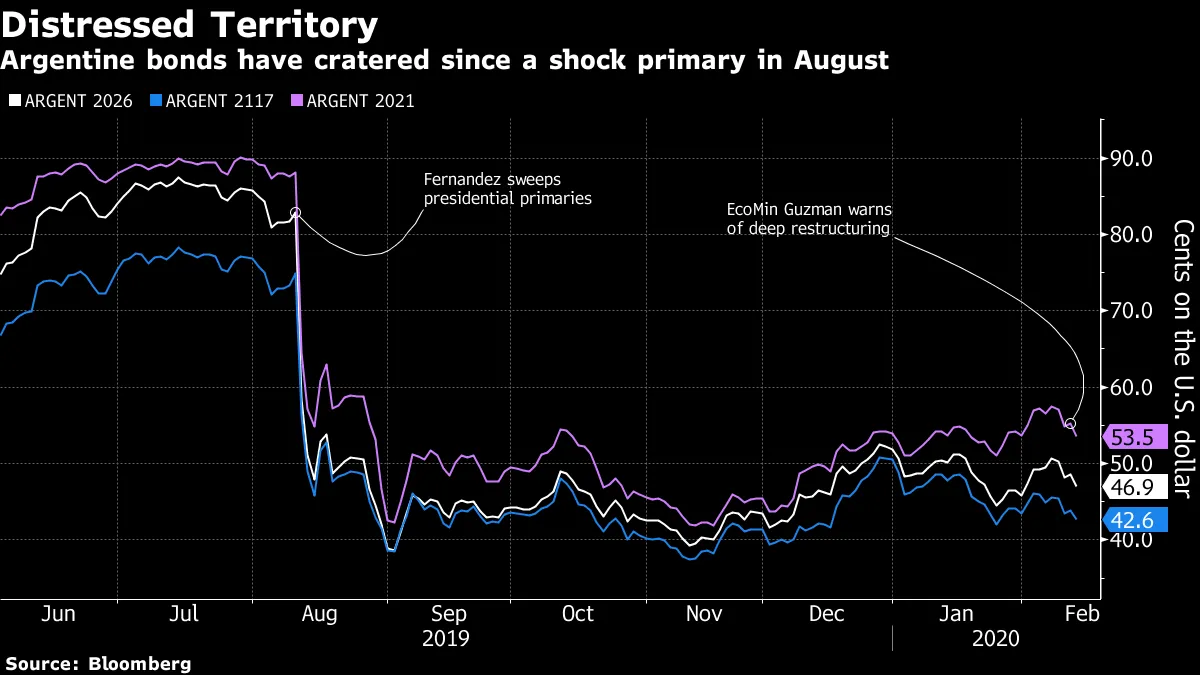

哈森斯塔布的阿根廷噩梦只会变得更糟。

哈森斯塔布的阿根廷噩梦只会变得更糟。

台湾的债券狂潮在美国国债上留下了印记。

台湾的债券狂潮在美国国债上留下了印记。