每周修复:温和的国债回落掩盖股票市场的波动 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份对特斯拉债券的价格波动没有股票那么疯狂的新闻通讯。–卢克·卡瓦,跨资产记者。

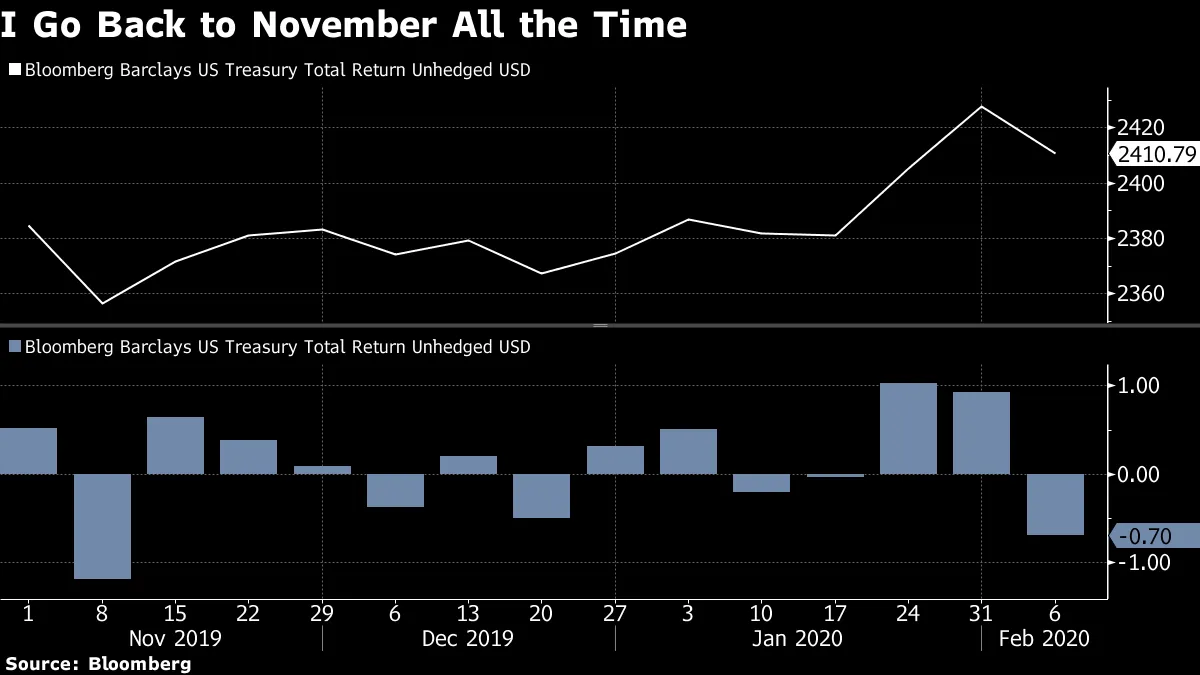

美国国债正处于自11月以来最糟糕的一周——但这并不算什么:下降幅度小于前两周的任何一次上涨。

野村控股公司的查理·麦克艾利戈特概述了国债反转的原因如下:市场目前对冠状病毒的消息“麻木”,刺激措施即将出台以抵消其影响,经济意外指数正在上升,而关于民主党总统提名竞选中爱荷华州党团会议结果的已知信息被视为双赢

野村控股公司的查理·麦克艾利戈特概述了国债反转的原因如下:市场目前对冠状病毒的消息“麻木”,刺激措施即将出台以抵消其影响,经济意外指数正在上升,而关于民主党总统提名竞选中爱荷华州党团会议结果的已知信息被视为双赢

“也许我们有些自满,但看起来2019-nCoV正作为市场重要因素达到顶峰,”花旗集团的杰里米·海尔说。“我们开始解除对冲,预计风险偏好将完全恢复。”

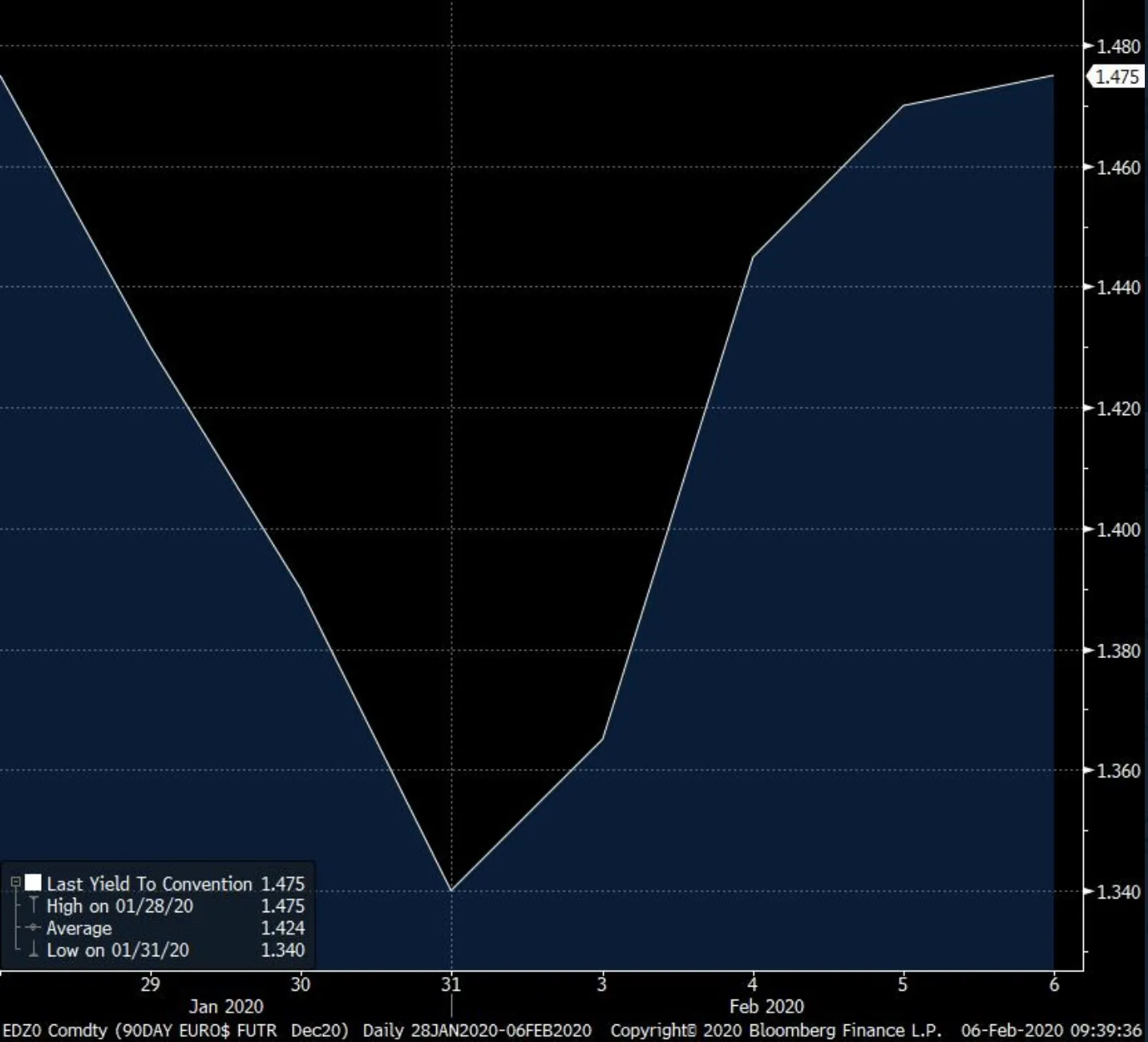

对美联储的预期无疑反映了这一点。2020年12月的欧元美元期货合约在周四的交易中,其收益率高于中央银行上次会议之前的水平。

彭博社彭博社这次回撤远没有之前的反弹那么剧烈,但有一些早期迹象表明,债券愿意以不同于一月份的数据做出反应。债券在周一的ISM制造业报告发布后延续了损失,该报告显示美国工厂自七月以来首次恢复扩张,周三又在一份出色的 ADP报告后再次下跌,该报告涉及私营部门的就业情况。

彭博社彭博社这次回撤远没有之前的反弹那么剧烈,但有一些早期迹象表明,债券愿意以不同于一月份的数据做出反应。债券在周一的ISM制造业报告发布后延续了损失,该报告显示美国工厂自七月以来首次恢复扩张,周三又在一份出色的 ADP报告后再次下跌,该报告涉及私营部门的就业情况。

伊恩·林根在BMO资本市场警告那些期待周五官方就业报告作为收益率主要催化剂的人。首先,强劲的ADP报告并不一定意味着一月份的就业将会非常火爆。

“关键问题不是一月份的净就业创造水平,而是市场在这个阶段是否关心,”林根写道。“我们的基本假设是,任何强劲的经济指标都将因其发生在新冠病毒之前而被视为‘旧消息’而被轻易忽视。”

然而,林根承认,极其强劲的数据显示可能会重申投资者的感觉,即国内经济在应对可能出现的任何下行风险时处于更好的起点。

关键观察点:10年期收益率是否能突破1月24日的收盘水平,而这一水平迄今为止一直难以突破。

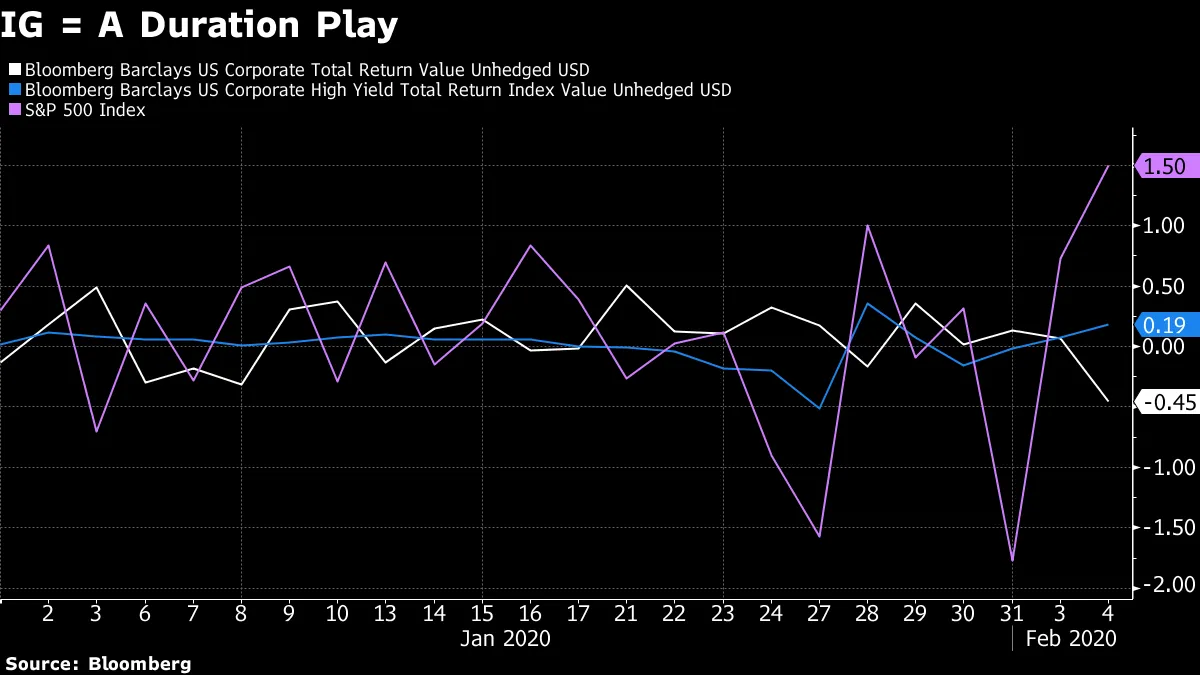

本周,我们再次提醒投资级信用市场是多么受久期主导。周二,标准普尔500指数迎来了自八月以来的最佳表现。高收益债券在2020年到目前为止迎来了第二好的表现。

本周,我们再次提醒投资级信用市场是多么受久期主导。周二,标准普尔500指数迎来了自八月以来的最佳表现。高收益债券在2020年到目前为止迎来了第二好的表现。

然而,对于投资级债券指数来说,这是自2020年开始以来的最糟糕的一天,伴随着10年期收益率上升了7个基点。

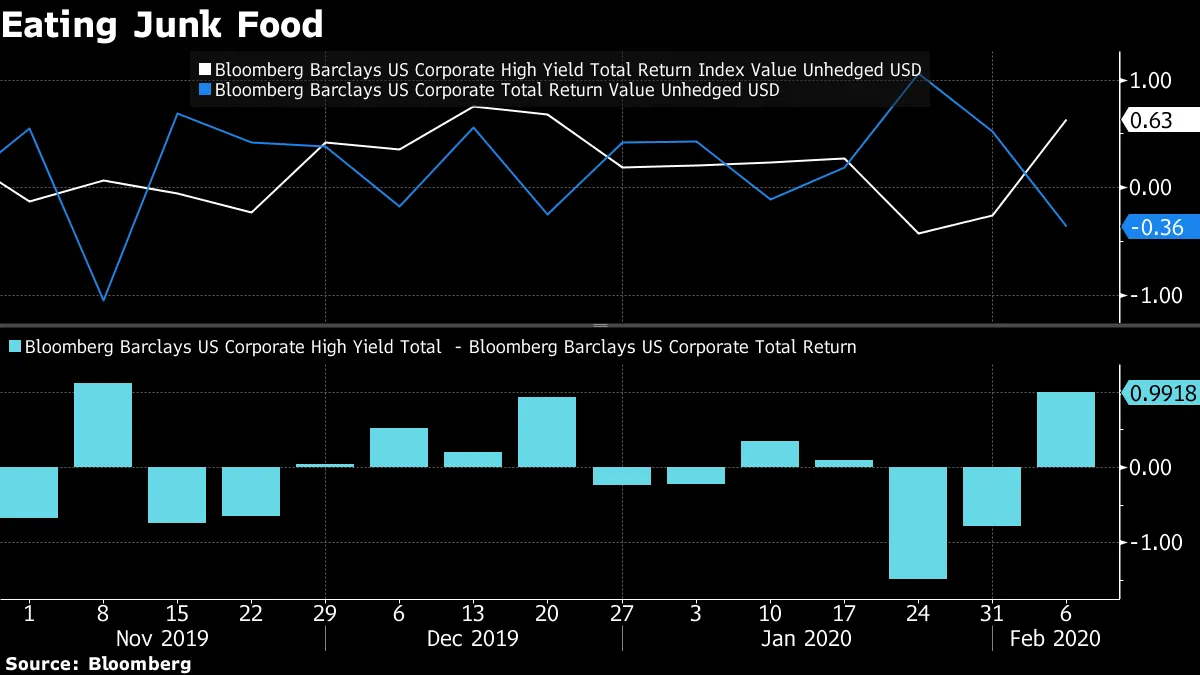

本周高收益债券的表现超过投资级债券,幅度是自11月以来最大的(显然,国债也经历了自那时以来最糟糕的一周)。

本周高收益债券的表现超过投资级债券,幅度是自11月以来最大的(显然,国债也经历了自那时以来最糟糕的一周)。

看起来和去年类似,AAA指数的回撤比垃圾BB更大。

看起来和去年类似,AAA指数的回撤比垃圾BB更大。

这种久期主导性也是股市内部运作的关键。

在1月中旬, 标普500与国债收益率之间的强烈负相关 已经转回为正相关。

也就是说,冠状病毒的传播导致了一个情况,即下跌的债券收益率更能反映对增长前景的恐惧,而不是对股票估值的积极影响。

本周,情况可能正好相反。

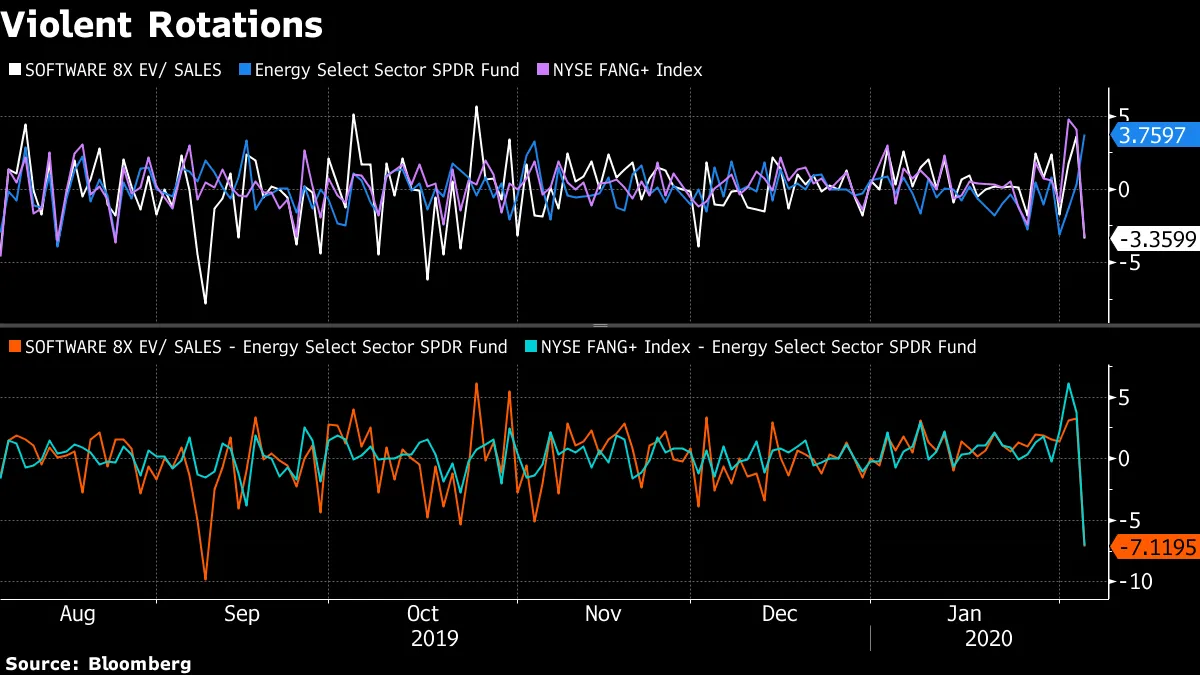

主导1月的成长优于价值的交易在 星期三 遭遇了巨大的挫折——当时10年期收益率创下了今年最大的涨幅。长期被压制的能源股相对于NYFANG指数的表现是自2014年后首次最佳,并且超过了昂贵的软件股,这是自9月以来的最大差距。

主导1月的成长优于价值的交易在 星期三 遭遇了巨大的挫折——当时10年期收益率创下了今年最大的涨幅。长期被压制的能源股相对于NYFANG指数的表现是自2014年后首次最佳,并且超过了昂贵的软件股,这是自9月以来的最大差距。

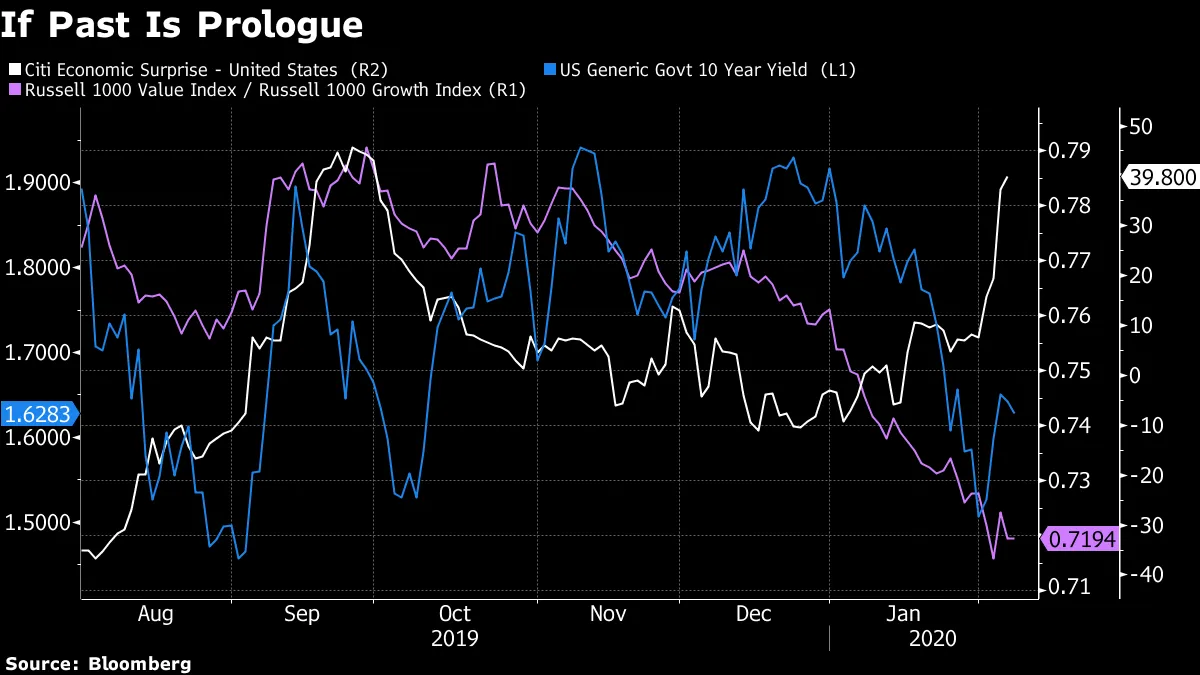

这种动态能走多远?好吧,你可能应该问一下国债市场。上一次经济意外指数上升而收益率上升时,价值股战胜了成长股。

这种动态能走多远?好吧,你可能应该问一下国债市场。上一次经济意外指数上升而收益率上升时,价值股战胜了成长股。

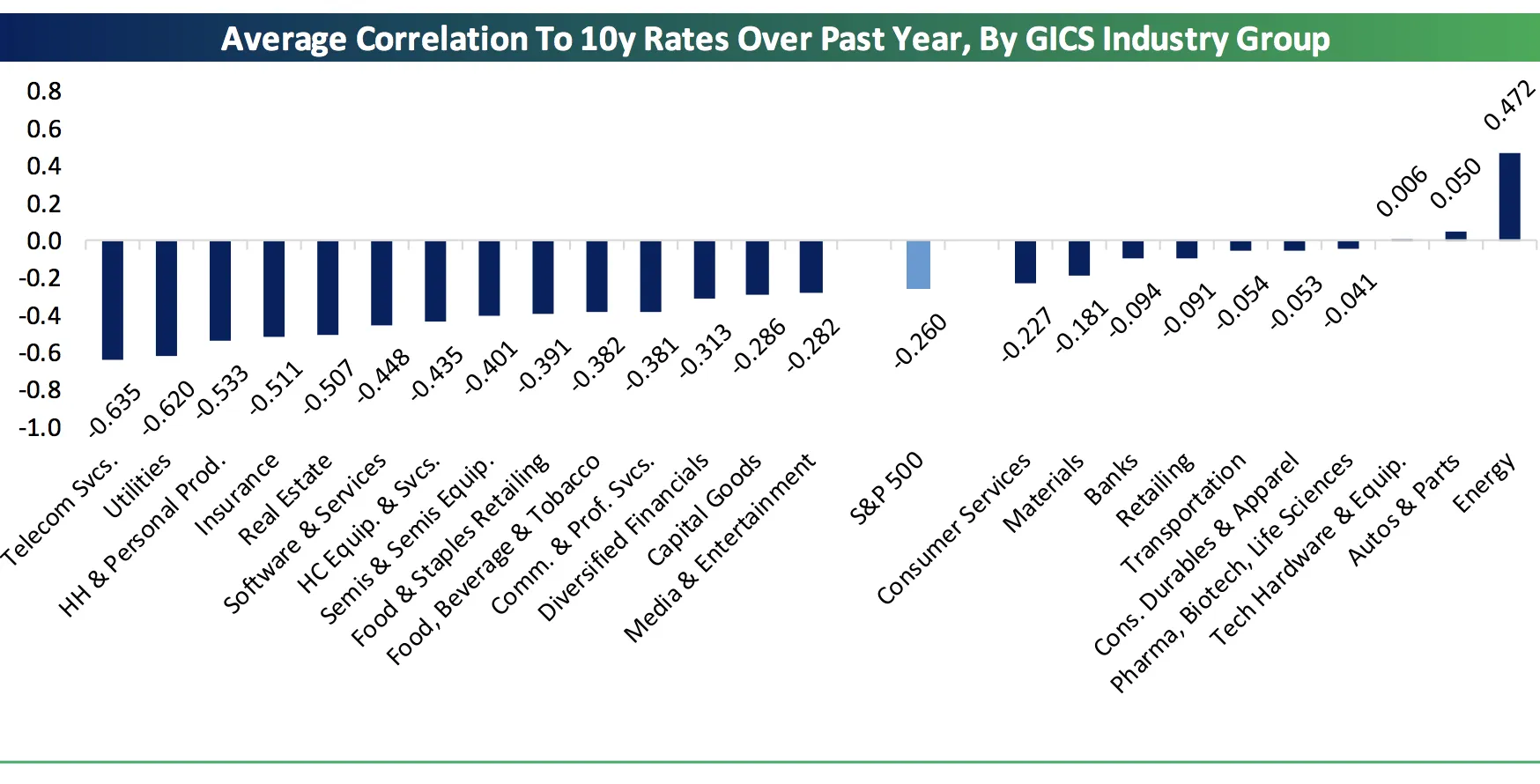

定制投资集团观察到,过去一年,平均软件和服务股票与10年期收益率的相关性是市场的两倍。

定制投资集团观察到,过去一年,平均软件和服务股票与10年期收益率的相关性是市场的两倍。

“在我们看来,科技公司面临上升收益率的风险是相当合理的,”他们写道。因此,对于更高的利率,像电信服务或软件和服务这样的行业应该被避免,而应选择能源,这将是近期趋势的一个相当戏剧性的逆转。”

定制投资集团定制投资集团值得注意的是,这些久期代理增长公司在最近的风险规避期间几乎没有出现任何回撤。

定制投资集团定制投资集团值得注意的是,这些久期代理增长公司在最近的风险规避期间几乎没有出现任何回撤。

正如新河投资的投资组合经理和彭博社观点专栏作家Conor Sen所说,他指出,“回到那种动态中,科技/动量股票可能面临的最糟糕情况就是经济数据强劲到足以导致利率上升。”

这并不一定意味着“关于经济或冠状病毒的好消息对标准普尔500来说是坏消息。”但似乎我们正朝着一个环境发展,在这个环境中,好消息可能对股票市场的主要公司相对表现产生负面影响,这意味着其他股票市场的公司需要做很多事情来弥补不足。

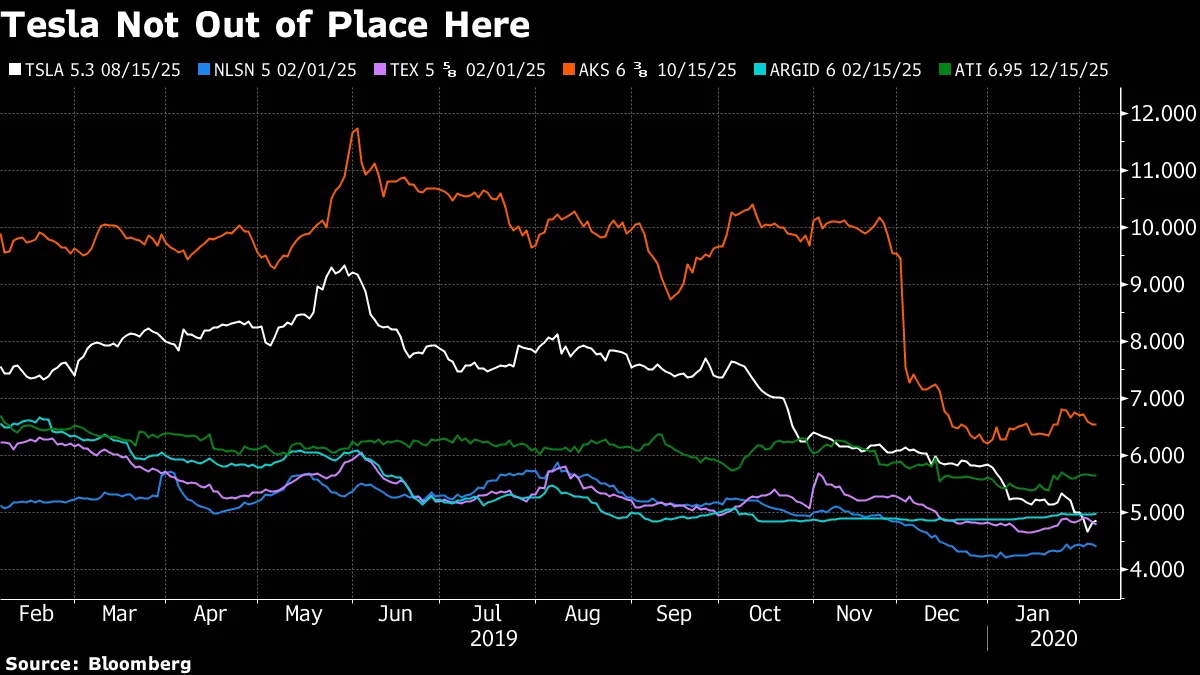

特斯拉本周成为金融市场的焦点,股票变得比2017年12月的比特币泡沫顶峰更技术性地超买。

周三,当汽车制造商的股票遭遇自2012年以来最大跌幅时,派对似乎突然结束。反过来,该公司2025年到期债务的利差扩大了12.5个基点。这听起来很多,但在1月底,利差的表现更糟。事实上,在债券的整个生命周期中,有63次——超过每10天中就有1天——2025年的利差表现比周三更糟。这表明,崩溃(或其抛物线飙升的后期大部分)与公司基本面感知变化之间的关系微乎其微。

可以肯定的是,特斯拉的股票与其信用基本面之间存在一种简单的关系:超过40亿美元的三种不同债券发行将在股票价格保持在某些阈值之上时转化为股权(大约360美元为2021年债券,327.5美元为2022年,310美元为2024年)。

可以肯定的是,特斯拉的股票与其信用基本面之间存在一种简单的关系:超过40亿美元的三种不同债券发行将在股票价格保持在某些阈值之上时转化为股权(大约360美元为2021年债券,327.5美元为2022年,310美元为2024年)。

对基本面的实际相关变化(更高的现金储备和连续三个季度的正现金流),以及潜在的低杠杆,使分析师们考虑对特斯拉的信用评级进行升级。

2025年发行的债券(综合评级为CCC+)在彭博巴克莱B级指数中,与随机选择的类似到期债务相比,已经显得并不突兀。

尽管如此,总部位于丹麦的Asgard信用基金正在通过信用违约掉期对汽车制造商的债务进行做空,称即使该公司在今年被升级到BB-,利差也会过于紧张。

尽管如此,总部位于丹麦的Asgard信用基金正在通过信用违约掉期对汽车制造商的债务进行做空,称即使该公司在今年被升级到BB-,利差也会过于紧张。

许多催化剂在等待。

尽管这份通讯以美国为中心,但世界上还有比国债更多的事情。在金融市场上,冠状病毒的一些最重要影响正在亚洲显现,以及与拉丁美洲其他重要中国贸易伙伴的关系。

以下是一些影响的简要概述:

中国不得不 提高货币刺激,战略家们认为其10年期收益率可能会重新回到 自2002年以来未见的水平。

其他 亚洲中央银行,包括泰国,也在 推出宽松政策,可能还需要 做更多。

其他 亚洲中央银行,包括泰国,也在 推出宽松政策,可能还需要 做更多。

银行家们实际上无法进行路演,因此债券正在通过电话进行营销。这减缓了 亚洲债务发行。

疫情 威胁着今年更广泛的违约潮。

疫情 威胁着今年更广泛的违约潮。

澳大利亚储备银行 本周维持利率不变,但政策制定者正在准备观察中国经济放缓将对增长造成多大影响。

市政债券市场 利用卫星评估气候变化投资风险。

在NASA提供的这张图片中,NASA的Terra卫星在东部夏令时间下午3:10拍摄的图像显示,2007年10月24日,几处火灾释放出大量烟雾。强劲的圣安娜风助长了南加州超过10场大型野火,从圣巴巴拉延伸到圣地亚哥。NASA用红色标出正在燃烧的火灾。摄影师:NASA/Getty Images 北美五笔贷款显示了杠杆贷款狂热的局限性。

在NASA提供的这张图片中,NASA的Terra卫星在东部夏令时间下午3:10拍摄的图像显示,2007年10月24日,几处火灾释放出大量烟雾。强劲的圣安娜风助长了南加州超过10场大型野火,从圣巴巴拉延伸到圣地亚哥。NASA用红色标出正在燃烧的火灾。摄影师:NASA/Getty Images 北美五笔贷款显示了杠杆贷款狂热的局限性。

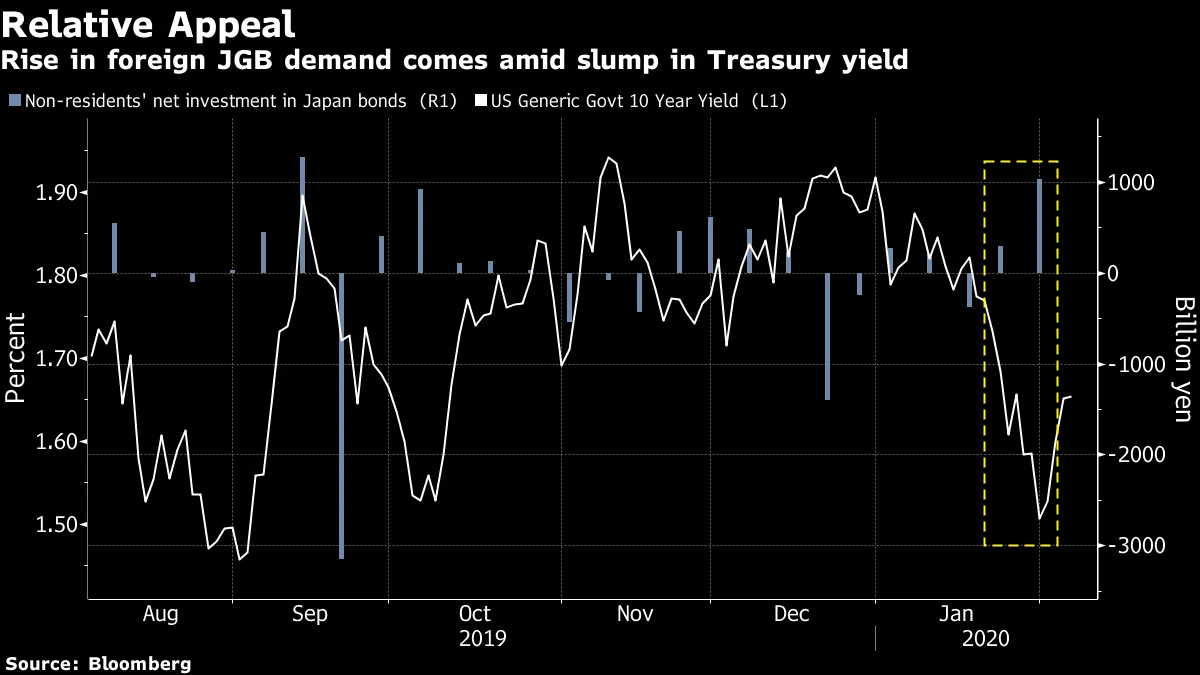

较低的国债收益率意味着对日本债券的需求增加。

较低的国债收益率意味着对日本债券的需求增加。

外国投资者——包括霍华德·马克斯——被中国1.5万亿美元的不良债务吸引。

外国投资者——包括霍华德·马克斯——被中国1.5万亿美元的不良债务吸引。

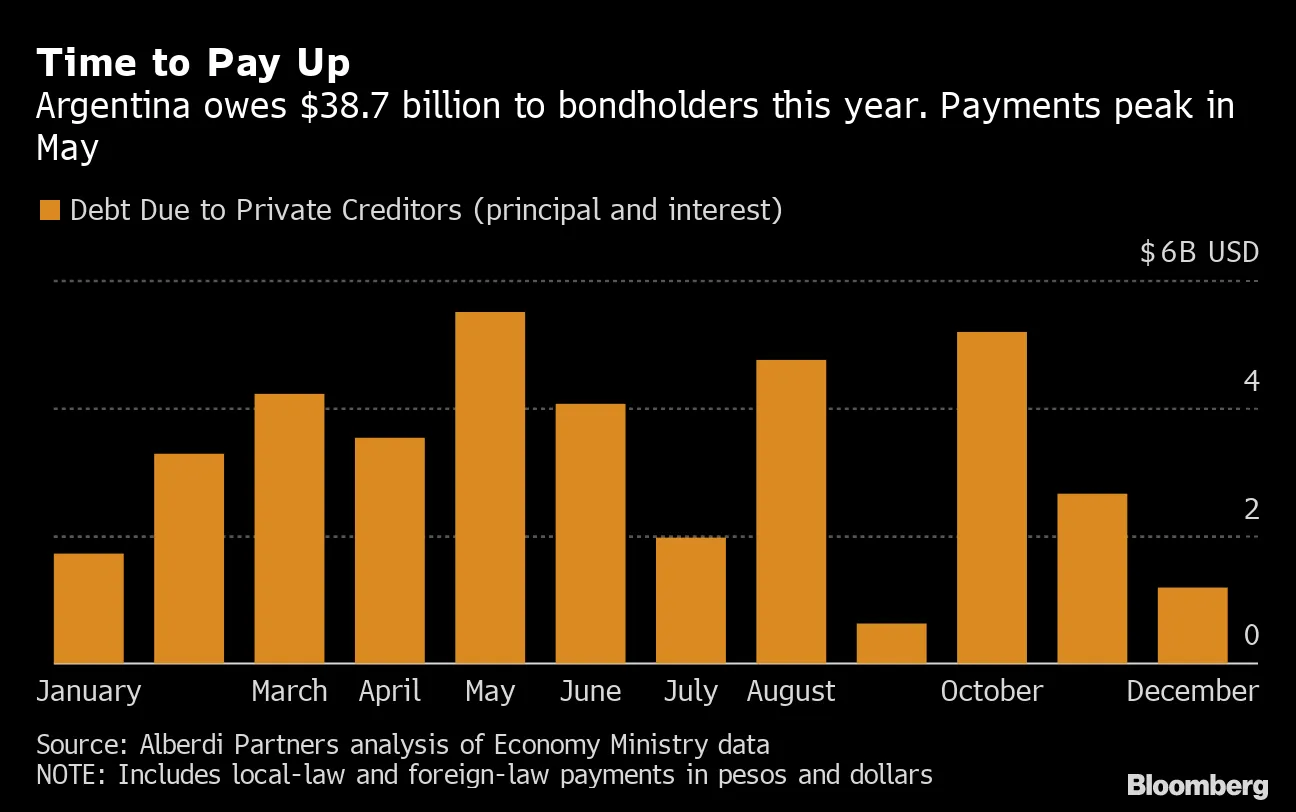

阿根廷债务计划正在成形。

阿根廷债务计划正在成形。

银行们急于跳上廉价的美联储融资。

银行们急于跳上廉价的美联储融资。