尽管缺乏通货膨胀,实物资产在2010年代表现良好 - 彭博社

John Authers

2010年代:他们是真实的

在这个十年的开始,人们普遍相信 “实现” — 随着中央银行印钞,向真实资产转移。这个论点,或许最著名的是由摩根大通资产管理公司提出的,认为真实资产在通货膨胀可能发生的情况下能够保持其价值。对于大型养老金基金和捐赠基金来说,投资基础设施、房地产甚至农田似乎非常有吸引力。它们提供了一种利用这些投资者关键优势的方式;他们能够承受流动性不足。

在十年结束时,通货膨胀未能重新出现,利率仍然非常低。但实现并没有表现得那么糟糕。基础设施的缺乏继续困扰着世界。对改善美国破旧基础设施的大规模凯恩斯主义支出可能在纯粹的实际基础上是合理的,而两位连续的总统都以改善基础设施为目标——但未能实现。尽管如此,投入资金于基础设施的做法还是会取得不错的效果。这张图表显示了标准普尔全球基础设施指数的总回报,该指数包括来自世界各地的75个大型上市集团,与MSCI全球所有国家指数相比。基础设施表现良好:

一个在这方面受益匪浅的资产类别是上市房地产。但其表现强劲的原因几乎与10年前真实资产看涨者所提出的理由完全相反。

一个在这方面受益匪浅的资产类别是上市房地产。但其表现强劲的原因几乎与10年前真实资产看涨者所提出的理由完全相反。

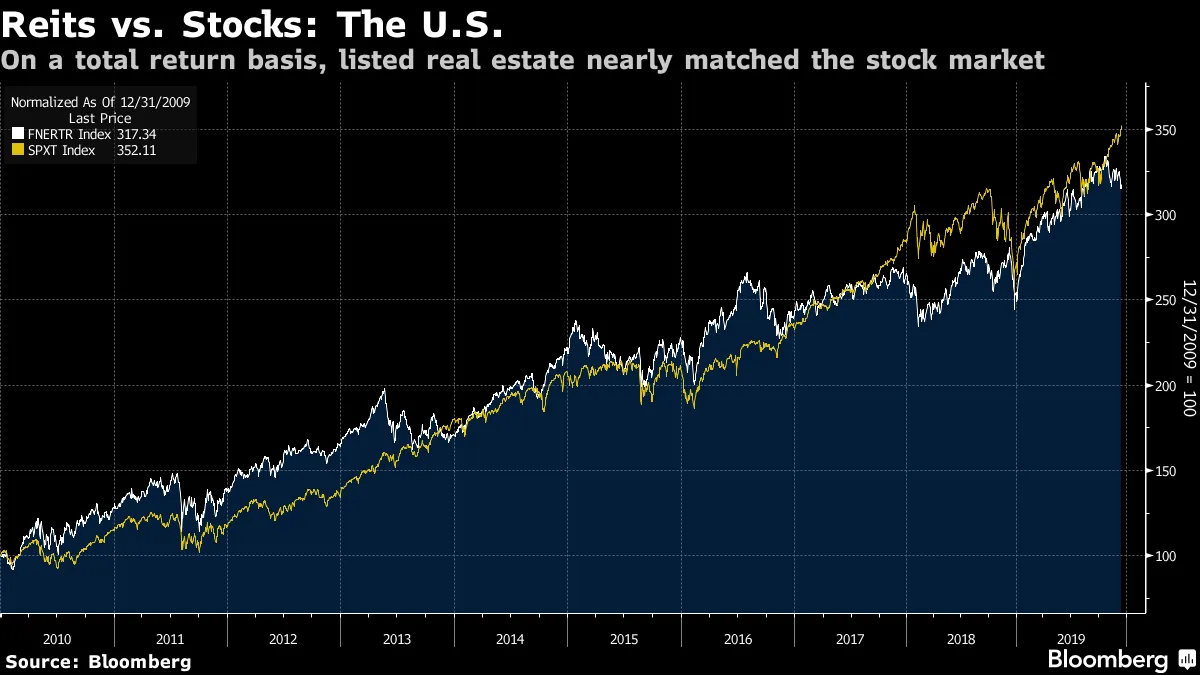

我们都知道,美国的大型股票在过去十年中表现出色。但如果我们将它们与房地产投资信托基金(REITs)进行总回报比较,我们会发现REITs几乎在整个十年中都保持了相同的步伐。由于租金收入和基础资产的安全性,保守的投资者选择了房地产,他们发现自己几乎享受到了股市牛市的全部回报:

在美国以外,这种影响更加明显。股票在美国以外的表现不佳,但房地产却并非如此。因此,在过去十年中,REITs的表现明显优于全球的股票。

在美国以外,这种影响更加明显。股票在美国以外的表现不佳,但房地产却并非如此。因此,在过去十年中,REITs的表现明显优于全球的股票。

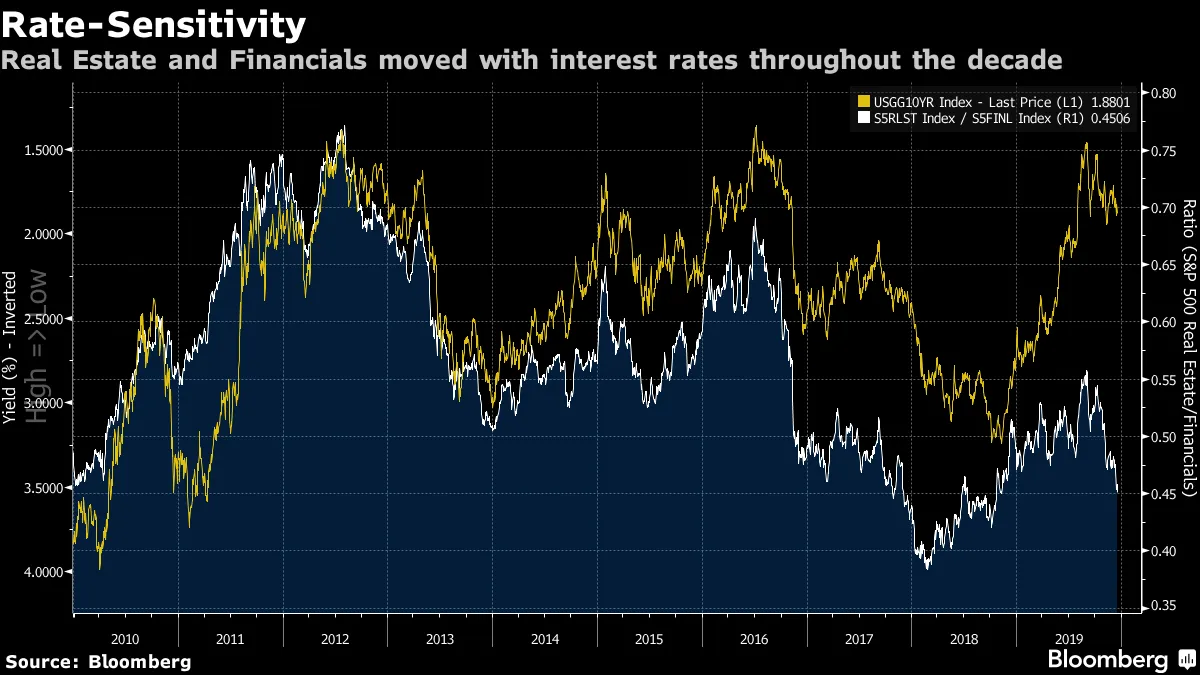

进行这种投资的人往往是出于错误的理由而正确。房地产本意是作为对抗通货膨胀的对冲工具。从历史上看,它通常与利率呈正相关。毕竟,强劲的经济有助于房地产,这会推动租金和入住率的上升。利率上升通常是经济健康的标志。房地产投资者自然会对REITs仅仅是利率游戏的说法感到不满。

进行这种投资的人往往是出于错误的理由而正确。房地产本意是作为对抗通货膨胀的对冲工具。从历史上看,它通常与利率呈正相关。毕竟,强劲的经济有助于房地产,这会推动租金和入住率的上升。利率上升通常是经济健康的标志。房地产投资者自然会对REITs仅仅是利率游戏的说法感到不满。

然而,在过去十年中,整个股市已经变成了一个巨大的利率游戏。REITs因其提供的租金收入的吸引现金流而在利率下降时上涨,而在利率上升时变得不那么吸引人。银行则相反,因为在利率低时它们更难获利。因此,这两个行业在整个十年中几乎作为利率的完美游戏运作:在利率下降时押注REITs会优于银行,而在债券收益率上升时押注银行会胜过REITs。

在与市场相比的长期强劲表现之后,考虑到许多商业房地产市场看起来过度建设,未来十年可能对房地产并不那么乐观。但每个人都有理由希望对利率的极端敏感性消失,以及一些“实现”的初衷重新出现。

在与市场相比的长期强劲表现之后,考虑到许多商业房地产市场看起来过度建设,未来十年可能对房地产并不那么乐观。但每个人都有理由希望对利率的极端敏感性消失,以及一些“实现”的初衷重新出现。

可能会出什么问题?

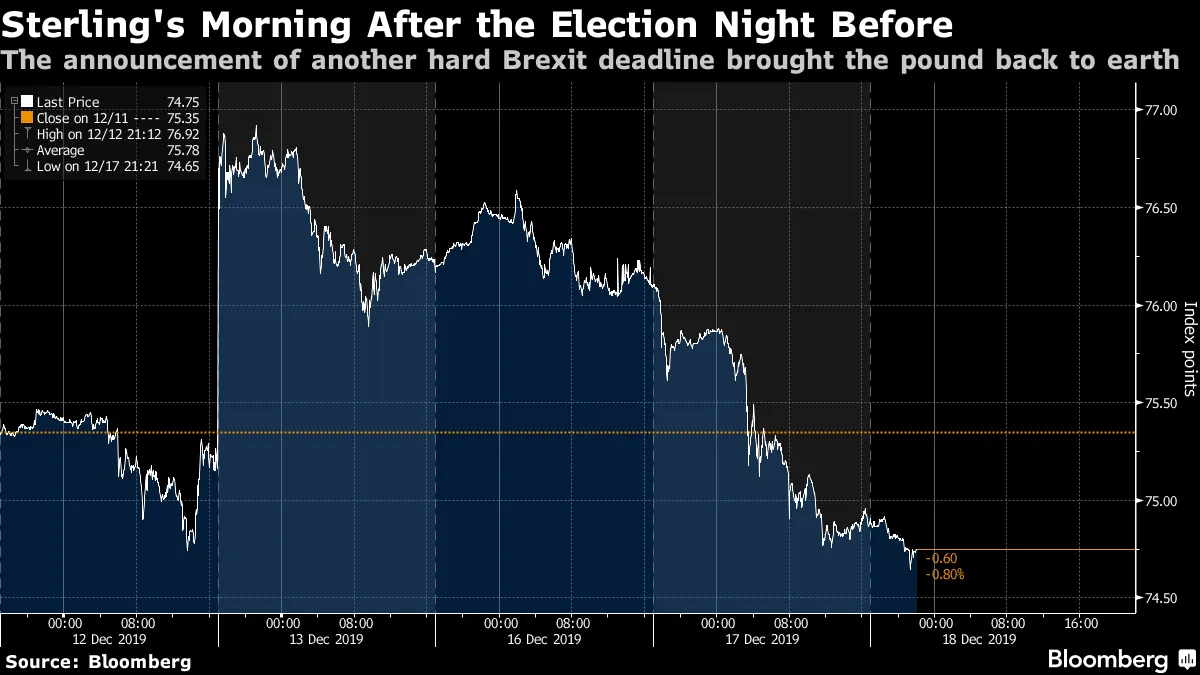

在充满乐观的时刻,问这个问题总是好的。英国新当选的首相给我们提供了一个很好的例子,他宣布将立法禁止自己要求延长与欧盟达成贸易协议的最后期限。该最后期限在明年年底到来,几乎没有人相信在如此短的时间内希望达成任何良好的协议是现实的。联系过于紧密且复杂,各种利益的规模过于分散,无法进行快速谈判。如果到明年年底仍未达成协议,那么英国和欧盟将以最低的世界贸易组织条款进行贸易,此前它们曾是单一市场和关税同盟的一部分。

这意味着去年关于“无协议”结果的边缘政策可能会重演。鲍里斯·约翰逊在这方面确实有一些回旋余地,这要归功于他的大多数席位。这并不是一个令人担忧的结果,因为2019年所困扰的风险是没有达成任何协议就离开欧盟。突发的航空交通管制或药品供应中断等风险不再出现。但从单一市场转向与其最大的贸易伙伴的WTO条款仍将对英国经济造成严重损害。因此,约翰逊在周四晚上选举胜利时给予英镑的支持,在周二早上的贸易公告中又收回了:

许多分析师,包括我自己在内,曾认为他的胜利规模将使他能够达成更广泛和“温和”的脱欧协议,以符合许多新北方选民的愿望,他们中的许多人迫切需要一项慷慨的贸易协议来保护英国汽车工业。显然,我们错了。

许多分析师,包括我自己在内,曾认为他的胜利规模将使他能够达成更广泛和“温和”的脱欧协议,以符合许多新北方选民的愿望,他们中的许多人迫切需要一项慷慨的贸易协议来保护英国汽车工业。显然,我们错了。

还有什么可能出错?

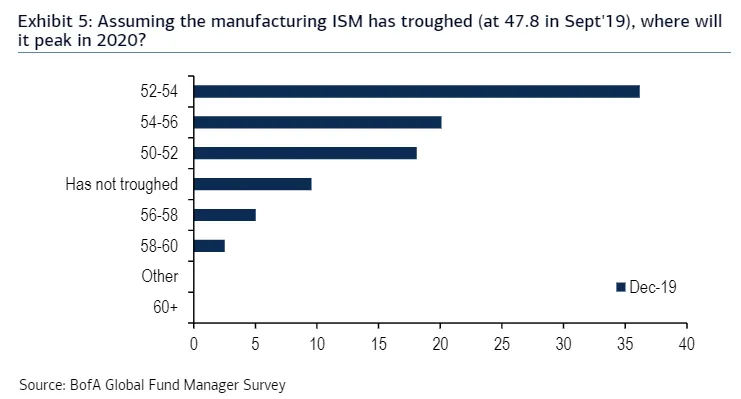

最新的美国银行全球基金经理调查发现,他们在年末前的情绪乐观,并且在2019年躲过了许多危机。如果有一件关键的事情可能出错,那可能涉及制造业。大约90%的基金经理认为,ISM制造业调查的底部现在已经到来:

值得一提的是,美国的制造业PMI在九月份达到了47.8,最近的读数为48.0。这是在 波音公司将停止生产其问题重重的737-Max 的消息之前,这可能会轻易地使PMI降到47.8以下。

值得一提的是,美国的制造业PMI在九月份达到了47.8,最近的读数为48.0。这是在 波音公司将停止生产其问题重重的737-Max 的消息之前,这可能会轻易地使PMI降到47.8以下。

有充分的理由相信,美国制造业已经达到了低谷,这一观点得到了避免美国与中国之间进一步关税的支持。但投资者似乎在分配资金时,认为制造业复苏是一个 既成事实。并不是。

喜欢彭博社的《回报点》吗?订阅以获得无限访问 120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。