经济衰退恐惧谷歌趋势与2008年危机的回声 - 彭博社

John Authers

“动物” 精神

没有什么能像动物精神那样推动市场。凯恩斯早就诊断出了这一点,它们对交易有着巨大的影响。因此,盛夏时节短暂而严重的衰退恐惧使得上周关于美国就业的更积极数据更像是一次已经发生的衰退的退出,而不是对潜在衰退风险的降低。

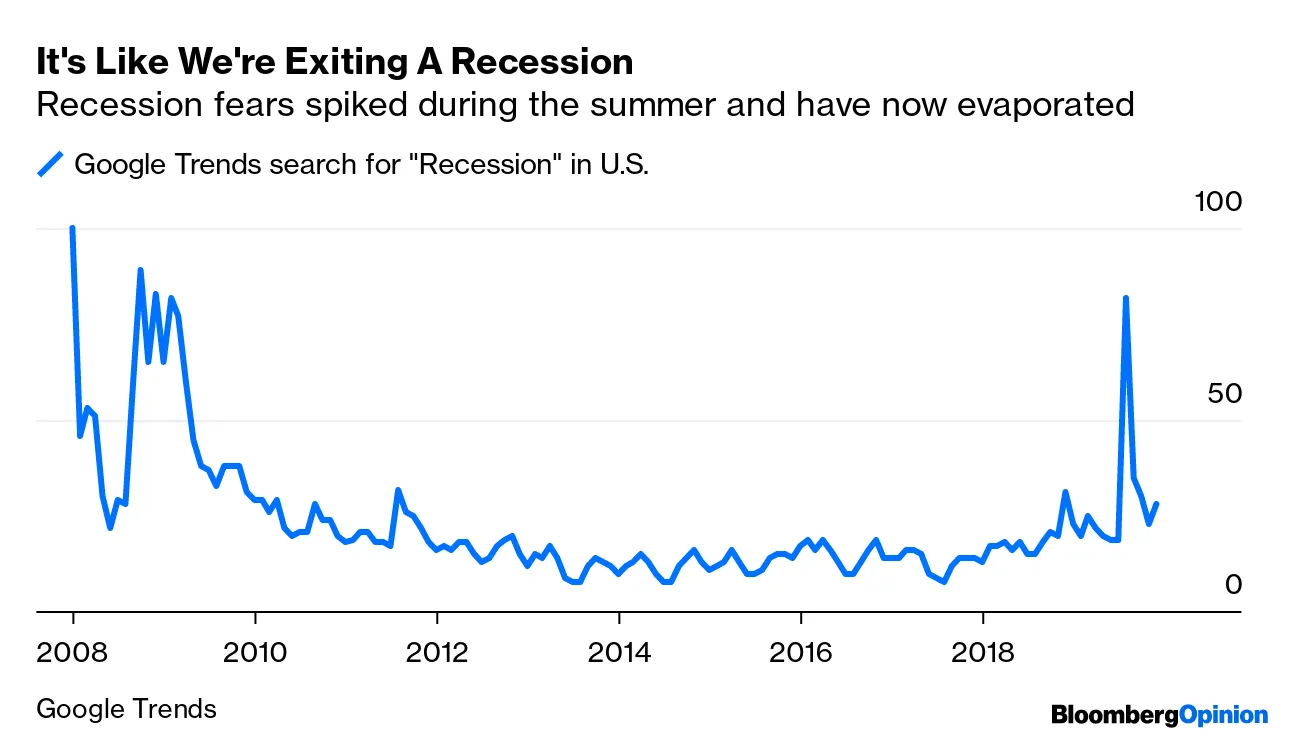

这是我在周末发表的一篇专栏中发布的关于“衰退”一词搜索的谷歌趋势图表。它显示出,恐惧在盛夏时节突然激增,达到了自上次实际衰退以来的最高水平:

我想表达的观点是,投资者在夏季采取的定位,随着新的关税公告在推特上发布,收益率曲线倒挂,金融市场为瞬间衰退做好准备,创造了过度反弹的条件。这种强烈的缓解可以转化为比恐惧持续在同一受控水平时更强烈的动物精神。市场可能正在为踩到耙子做好准备。

我想表达的观点是,投资者在夏季采取的定位,随着新的关税公告在推特上发布,收益率曲线倒挂,金融市场为瞬间衰退做好准备,创造了过度反弹的条件。这种强烈的缓解可以转化为比恐惧持续在同一受控水平时更强烈的动物精神。市场可能正在为踩到耙子做好准备。

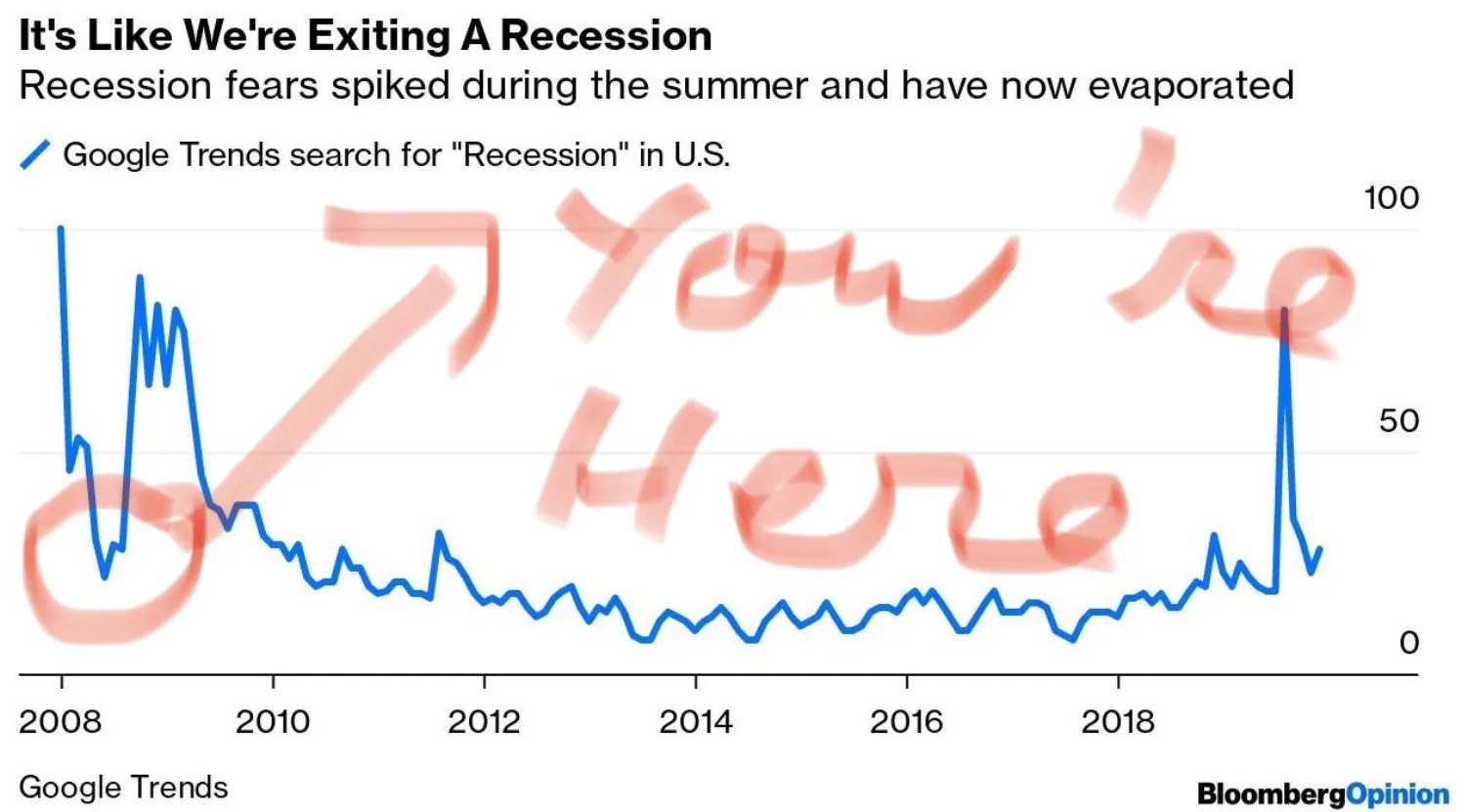

但事情不仅仅如此。今天早上,我通过推特收到了我图表的以下仔细注释版本:

如果我们仔细观察,可以看到上一次悲观情绪达到如此高峰并随后崩溃是在2008年初,之后是我们大多数人记忆中最糟糕的衰退。

如果我们仔细观察,可以看到上一次悲观情绪达到如此高峰并随后崩溃是在2008年初,之后是我们大多数人记忆中最糟糕的衰退。

进一步来看,以下图表显示了过去一年中谷歌对衰退的搜索趋势,与2007年5月20日开始的12个月相比。(是的,我选择这个日期是为了对齐两个峰值,但模式非常相似):

在2008年5月,贝尔斯登的火灾销售后,结构性信贷市场崩溃,人们对衰退风险的担忧已经平息,和夏季抛售后的几个月相比,情况相似。在这两种情况下,在线搜索者对衰退的兴趣下降了80%。

在2008年5月,贝尔斯登的火灾销售后,结构性信贷市场崩溃,人们对衰退风险的担忧已经平息,和夏季抛售后的几个月相比,情况相似。在这两种情况下,在线搜索者对衰退的兴趣下降了80%。

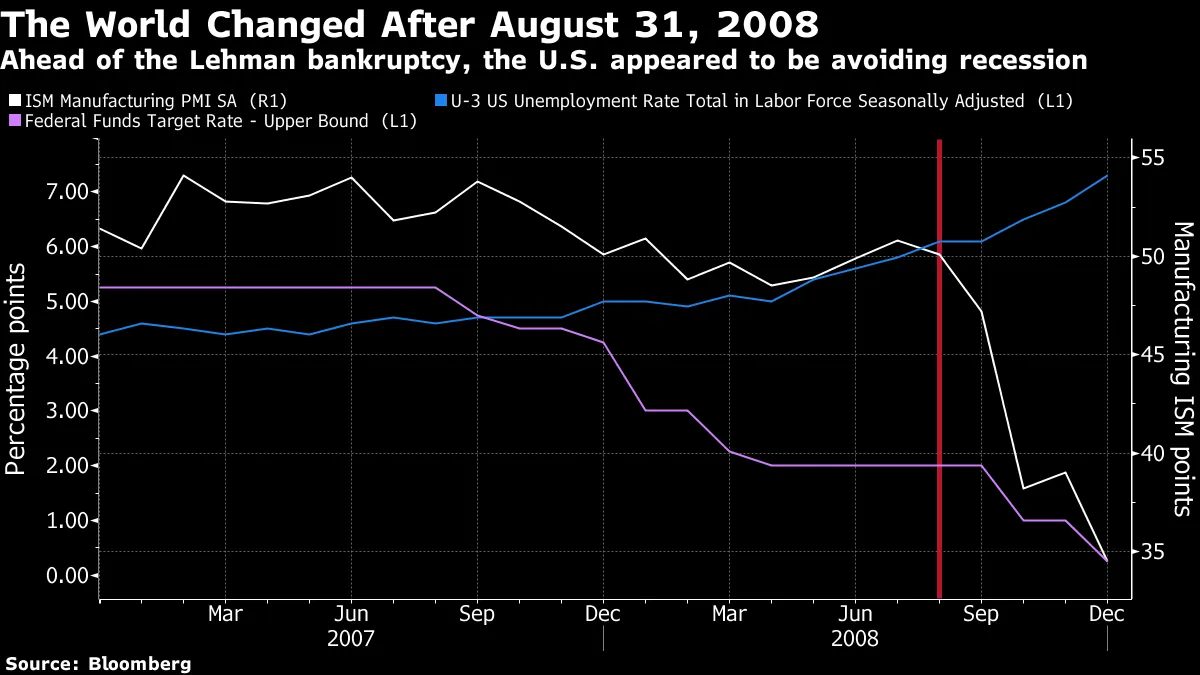

从事后看来,似乎人们在2008年是疯狂的。警告信号显而易见。但如果我们查看数据,情况并不像最初看起来那么疯狂。关于就业和制造业调查的主要数据波动,但仍然保持在衰退的边缘。在2008年9月的第一周,距离危机爆发仅一周时,经济似乎在艰难度日,得益于美联储的一些积极宽松政策:

与此同时,避免衰退的乐观情绪对金融市场产生了非凡的影响。以下可能是我最喜欢的图表,用于说明2008年的全球疯狂。它显示了布伦特原油期货与美国大型银行KBW指数的相对表现。这种交易的版本在当时受到对冲基金的欢迎。其想法是做多石油或任何其他受益于商品价格飙升的资产,同时做空美国银行。投资者正确预见到美国银行业将遭遇可怕的后果——但他们错误地认为商品市场,最终全球经济,将是免疫的。人们相信美国银行系统可能在与全球经济其他部分分离的世界中崩溃,这种信念一直持续到巴士底日,即7月14日:

与此同时,避免衰退的乐观情绪对金融市场产生了非凡的影响。以下可能是我最喜欢的图表,用于说明2008年的全球疯狂。它显示了布伦特原油期货与美国大型银行KBW指数的相对表现。这种交易的版本在当时受到对冲基金的欢迎。其想法是做多石油或任何其他受益于商品价格飙升的资产,同时做空美国银行。投资者正确预见到美国银行业将遭遇可怕的后果——但他们错误地认为商品市场,最终全球经济,将是免疫的。人们相信美国银行系统可能在与全球经济其他部分分离的世界中崩溃,这种信念一直持续到巴士底日,即7月14日:

令人惊讶的是,到年底,美国银行的股票价值保持得比石油更好。

令人惊讶的是,到年底,美国银行的股票价值保持得比石油更好。

2008年与今天之间有更多相似之处。在这两种情况下,金融世界的破裂导致了对实体经济的担忧。在2008年,市场的剧烈波动是由法国兴业银行的流氓交易员杰罗姆·凯尔维尔引发的。一旦明确了为什么欧洲会出现突然和激进的抛售,紧张情绪就缓解了。这一次,收益率曲线的倒挂,紧随去年年底的股票抛售,引发了恐慌。从那时起,数据有所改善(尽管制造业看起来比雷曼兄弟倒闭前要弱),而收益率曲线已经恢复正常(在衰退前总是会这样),同时对贸易战的担忧也减轻了(没有明显的原因)。来自英国的“无协议”混乱退出的风险几乎完全消退——至少在明年年底之前。当然,自八月以来,美联储又降息了两次。

明确来说,全球经济中没有什么能像2008年美国和欧洲银行业的危险状态那样让我们如此担忧。但衰退恐惧的激增,以及急于抑制这种不安的冲动,非常相似,并暗示了可能导致市场崩溃的那种紧张情绪,就像2008年夏天油价暴跌时的情况一样。

另一个关键点是,衰退情绪是一个滞后指标。高盛集团在八月注意到了谷歌搜索的激增,这一信息在业内广泛传播。金融洞察公司的彼得·阿特沃特对此做出了回应,在这篇LinkedIn帖子中包括了预见性的言辞:

我的观点是,许多投资者认为是市场行为的领先指标,实际上是滞后的。当衰退成为每个人嘴边的话题时,并不是卖出股票的时候,而是买入股票的时候。

他确实说对了。当叙事异常火热时,它们可能是逆向指标。标准普尔500指数自他发布那条帖子以来上涨了6%,比8月初“衰退”搜索的高峰上涨了超过10%。他补充道:

如果历史有韵律,我们上周(8月的第二周)看到的情况与2008年1月初的市场低点非常相似,当时衰退的恐惧(通过谷歌搜索表现出来)是债券收益率和股价下跌的表现。人们担心衰退,并不是因为他们直接感受到,而是因为金融市场在告诉他们应该担心。在情绪极端时出现了行为上的投降。

这现在似乎是对8月发生的事情的一个很好的解释。这并不一定意味着我们即将重演2008年下半年的情况。但是,前方还有很多潜在的风险。目前市场定价假设英国选举中保守党占多数(这可能,但远未确定),以及在12月15日的关税截止日期之前解决贸易争端(这可能,但似乎不太可能)。如果股票的定价假设在2008年可以忽视银行业,那么现在它们假设我们不需要担心全球任何政治动荡。

我们应该从2008年明显得出的结论是,情绪的极端波动可以为金融事故铺平道路。我们要小心点。

对基金经理来说外面很艰难;但对垄断企业来说却很好

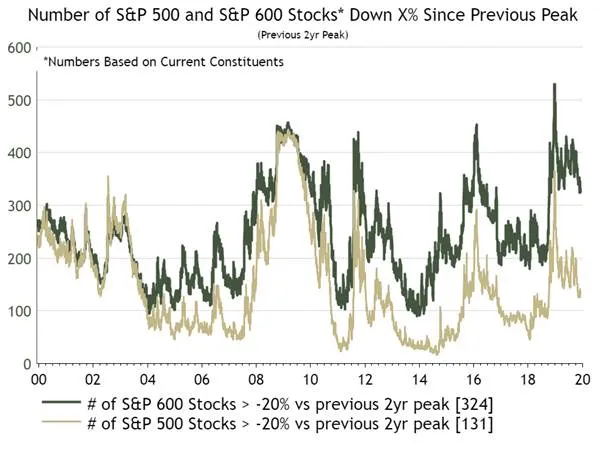

对于一个主动股票基金经理来说,最令人沮丧的图表是什么?上周我提供了这个候选图表,来自法国外贸银行的量化策略师安德鲁·拉普索恩。它显示,全球绝大多数股票在过去两年中未能超越标准普尔500指数。我接着提供了来自亚利桑那州立大学的亨德里克·贝森宾德的候选图表。他显示,从长远来看,大多数股票甚至未能超过现金。现在更多的图表堆积起来,证明了发现赢家是多么困难,以及错过伟大繁荣是多么容易。这张来自绝对策略研究有限公司的伊恩·哈内特的图表显示,小型标准普尔600指数中的一半以上的股票在过去两年中仍然比其峰值低超过20%。标准普尔500指数中的100多家公司也实际上陷入了熊市:

对于较小的公司来说,痛苦似乎特别强烈。正如他所展示的,他们的实际(滞后)每股收益在去年税改带来的短暂繁荣之后正在暴跌,而对未来销售和收益的预期也停滞不前:

对于较小的公司来说,痛苦似乎特别强烈。正如他所展示的,他们的实际(滞后)每股收益在去年税改带来的短暂繁荣之后正在暴跌,而对未来销售和收益的预期也停滞不前:

这是因为最大的公司终于开始按照自己的方式行事。罗素前50大公司的“巨型股”在本世纪的头十年中严重落后于小型股。现在,它们正处于自2000年互联网泡沫破裂以来表现最为突出的时期:

这是因为最大的公司终于开始按照自己的方式行事。罗素前50大公司的“巨型股”在本世纪的头十年中严重落后于小型股。现在,它们正处于自2000年互联网泡沫破裂以来表现最为突出的时期:

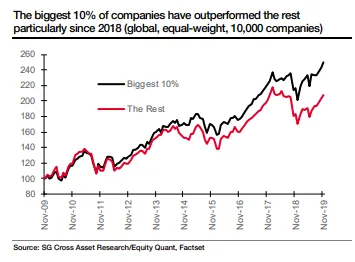

与此同时,拉普索恩重新回到了战斗中,并显示出全球最大10%的公司的表现,来自一个庞大的样本,最近已经进入了超速增长。这是一个新的且引人注目的现象:

与此同时,拉普索恩重新回到了战斗中,并显示出全球最大10%的公司的表现,来自一个庞大的样本,最近已经进入了超速增长。这是一个新的且引人注目的现象:

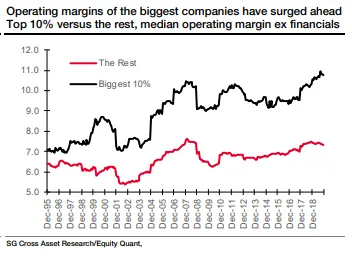

而这又依赖于最大的公司远比其他公司更具盈利能力的显著趋势。拉普索恩的另一张图表显示,这一现象的程度是非同寻常的:

而这又依赖于最大的公司远比其他公司更具盈利能力的显著趋势。拉普索恩的另一张图表显示,这一现象的程度是非同寻常的:

二十五年前,最大的10%的公司的利润率仅比其他公司稍高。现在,这一数字已经翻倍。是什么解释了这一现象?

二十五年前,最大的10%的公司的利润率仅比其他公司稍高。现在,这一数字已经翻倍。是什么解释了这一现象?

一个显而易见的解释是:缺乏反垄断执法。我们可以假设,在1995年,公司不被允许合并以排除竞争。现在,他们可以逍遥法外。这使得主动管理者别无选择,只能涌向每个人都已经熟知的最大公司。而这又迫使他们越来越接近模仿大型指数追踪者,使得他们的存在越来越难以辩解。缺乏对垄断的政府监管使得曾经伟大的选股者变成了隐形的指数投资者。

书籍俱乐部

对于活跃的股票经理来说,垄断增长所带来的问题,在整体上,算是较不重要的后果。还有许多其他问题。这让我想到了彭博书籍俱乐部。我们将讨论 资本主义的神话:垄断与竞争的死亡,与作者乔纳森·特普和丹尼斯·赫恩在周三的终端进行直播聊天,开始时间为纽约时间上午11点。

特普和赫恩将分别从伦敦和西雅图的彭博社加入。我的彭博观点同事塔拉·拉查佩尔也将参与。请将您对这本书的任何评论或问题,或关于竞争政策及其在当前对资本主义的不满中的作用,发送至:[email protected]。并请在周三早上加入我们在TLIV的讨论。

喜欢彭博的《回报要点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开盘》和《彭博收盘》的专家分析。