主动股票管理比你想象的还要困难 - 彭博社

John Authers

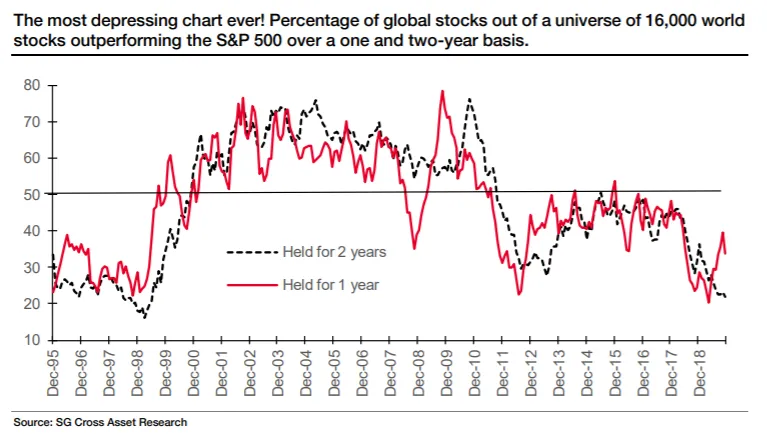

一个更加令人沮丧的图表

上周,我发布了一张图表,其创作者称之为资产管理者“有史以来最令人沮丧的图表”。法国兴业银行的首席量化策略师安德鲁·拉普索恩指出,在过去两年中,全球仅有五分之一的股票能够跑赢标准普尔500指数。对于那些没有看到的人,这里再次展示他的图表:

这清楚地表明了主动股票经理面临的困难,现如今,他们的表现与不断涌入被动指数基金的资金潮流相比显得尤为突出。正如拉普索恩所指出的,标准普尔股票的优势在于可以通过衍生品轻松对冲,并且享有美联储的保护,后者似乎决心不允许出现重大下跌。它们还享有以美元定价的特权。

这清楚地表明了主动股票经理面临的困难,现如今,他们的表现与不断涌入被动指数基金的资金潮流相比显得尤为突出。正如拉普索恩所指出的,标准普尔股票的优势在于可以通过衍生品轻松对冲,并且享有美联储的保护,后者似乎决心不允许出现重大下跌。它们还享有以美元定价的特权。

然而,尽管如此,我现在倾向于说,这毕竟不是主动基金经理最令人沮丧的图表。我新的候选图表将在本文底部出现。现在,让我带你了解一下为什么这张图表并没有那么可怕的论点。

富兰克林邓普顿投资公司的高级副总裁兼投资组合管理主任汤姆·尼尔森对此提出了一个非常合理的观点,关于美国市场与不包括美国的MSCI ACWI全球股票指数的相对表现。“在过去两年中,标准普尔的回报率大约为10.5%,而不包括美国的ACWI的回报率不到1%(净总回报),因此在将平均全球股票与标准普尔进行比较时,自然会有较低的命中率。”这很公平。拉普索恩的图表显示,大型美国股票在过去两年表现出色;主动基金经理可以选择投资于这些股票。对于那些因职责限制而无法投资标准普尔股票的经理,他们的客户抱怨是不合理的。

纳尔逊还在彭博社上进行了筛选,查看在MSCI ACWI可投资市场指数(涵盖所有新兴和发达市场)中,有多少股票超过了标准普尔。他发现以下内容:

该指数成员超过标准普尔的表现率在1年和2年期间分别为37%和30%,而与ACWI IMI指数本身的超越率在过去12个月为43%,在过去24个月为40%。如果进一步将该范围细分为美国股票和非美国股票,然后比较美国股票与标准普尔的表现率以及非美国股票与ACWI ex US IMI的表现率,过去2年的表现率分别为35%和47%。因此,国际股票的表现率优于美国股票,这在多种原因下是合理的。此外,将所有国际股票的总回报转换为美元并与该指数(以美元为基础)进行比较,2年的表现率为43%。

因此,基于这一点,图表不必那么令人沮丧——除了众所周知的美国股票已经超过世界其他地区一段时间的事实。随着它们继续吸引更多资金以追求强劲表现,最终美国表现不佳的种子应该已经播下。

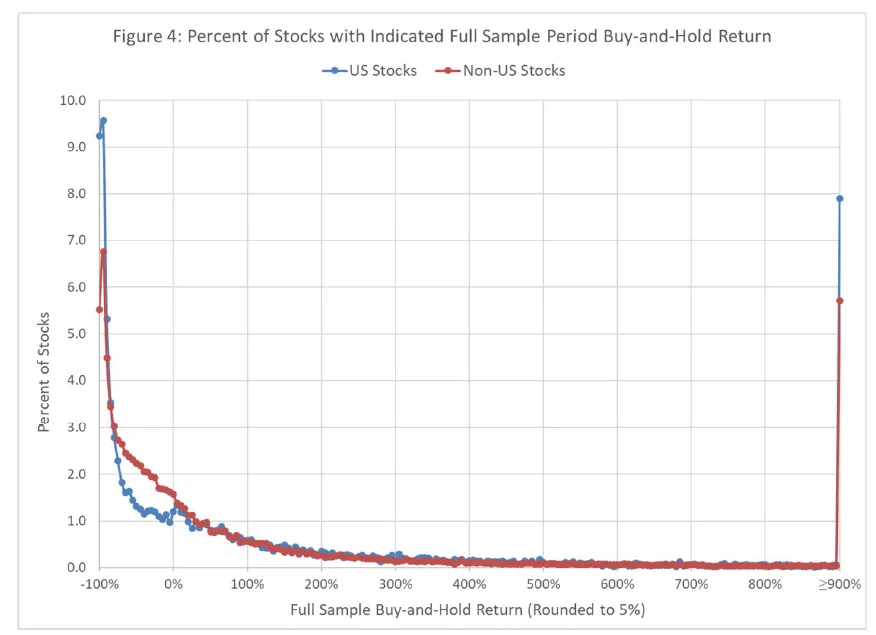

还有一张对主动股票经理来说更令人沮丧的图表。它来自亚利桑那州立大学W.P. Carey商学院的亨德里克·贝森拜德的研究,这一研究是由投资老手尤恩·卡梅伦·瓦特指出的,感谢他。

贝森拜德还发布了 一些研究,关于个别股票超过标准普尔的机会,从长期来看,这一现象更加明显。超过标准普尔500指数是他们面临的最小问题。从1990年及以来可购买的股票中,56%的美国股票和61%的全球其他地区股票甚至未能超过现金回报——以一个月期国债的回报为代表。与此同时,表现最好的1.3%的公司占据了1990年至2018年全球股票市场财富创造的44.7万亿美元的全部。美国以外,少于1%的公司在该期间内创造了16万亿美元的净财富。

这一现象可以追溯得更远。对于美国,贝塞姆宾德及其同事研究了自1926年以来,有多少股票在其生命周期内的表现超过了国库券。他们发现,自1926年以来,芝加哥证券价格研究中心数据库中的每七只普通股中就有四只的生命周期买入并持有回报低于一个月的国债。换句话说,自1926年以来,表现最好的4%的上市公司解释了美国股市的全部净收益。其他公司则只是与国库券持平。

更技术性地说,股票挑选者面临着经典的困难分布,具有非常厚的尾部——他们潜在投资的大比例表现远远好于或远远差于平均水平:

传奇基金经理彼得·林奇曾谈到寻找“十倍股”——那些增长十倍的公司。这张图表显示这是合理的。尽管它们在机会的宇宙中只占很小的比例,但仍然可以找到相当数量的十倍股。但并不是说找到一个十倍股就能让你致富。更重要的是,从长远来看,显著超过现金的唯一方法是找到几个十倍股。

传奇基金经理彼得·林奇曾谈到寻找“十倍股”——那些增长十倍的公司。这张图表显示这是合理的。尽管它们在机会的宇宙中只占很小的比例,但仍然可以找到相当数量的十倍股。但并不是说找到一个十倍股就能让你致富。更重要的是,从长远来看,显著超过现金的唯一方法是找到几个十倍股。

这些数字与标准普尔500的动态无关。它们表明:

- 主动投资是一项极其困难的工作,

- 主动投资者的表现远比许多人意识到的要好。

如果我们把主动管理者想象成在一个板子上投掷飞镖来选择他们的股票,那么他们随机击中的超过90%的股票将无法给他们带来比现金更好的回报。那些能够在一段时间内击败现金的主动管理者做得相当不错。

资本主义的神话

Bessembinder的图表还告诉我们关于资本主义和创造性破坏的内在野蛮和残酷。大多数人能够设立自己的公司并在市场上上市,但最终会失败;而少数成功的人则会获得巨大的成功。许多人认为他们看到了机会,但只有少数人能够利用这些机会。

这让我们来到了“资本主义的神话:垄断与竞争的死亡,”由Jonathan Tepper和Denise Hearn撰写,这是当前在Authers Notes Bloomberg书籍俱乐部的选读。我将在周三上午11点(纽约时间)与作者讨论这本书。您可以通过终端进入TLIV参与讨论。如需在讨论前或期间发表评论或提问,请发送电子邮件至[email protected]。

这是一本伟大的论战书籍,攻击当代资本主义中缺乏竞争,并论证没有竞争,资本主义就会死亡。在我看来,这是资本主义经济模型中的一个内在缺陷。在任何给定的环境中,所有参与者都希望实现主导地位。他们可以通过击败竞争对手来实现这一点,然后享受垄断租金,或者与他们勾结,然后享受垄断租金。这是自然的激励。对于少数成功者的巨大回报确保了足够多的人愿意参与这场游戏。

正如书中所述,反垄断执法近年来极其薄弱。不平等和当代资本主义的其他弊端不断上升。但这是一个可以通过更好的政府监管来修复的缺陷,还是一个固有的缺陷?贝塞姆宾德的研究表明,这很可能是后者。

无论如何,我怀疑资本主义的“神话”在于它可以与政府监管对立,或者市场与政府之间存在选择。任由市场自行发展,只有少数赢家获得奖励,其他人则被迫退出。政府的更大干预显然是确保更大竞争的唯一途径。这种干预不一定要比比赛中的裁判更大,只需确保规则得到遵守。但如果没有这样的执法,运动员的竞争能量可能会变成一个丑陋的景象。

那么,经济许多领域严重缺乏竞争是症状还是内在缺陷?资本主义是否会在没有强有力且干预性的裁判来执行规则的情况下确保竞争,这是否是一个神话?所有的想法和贡献都将不胜感激。

喜欢彭博社的《回报点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。