这些数字对市场的意义超过美国就业数据 - 彭博社

John Authers

幸运数字幸运数字 可能不是非农就业数据

在我写这篇文章的时候,世界在等待美国最新的非农就业人数。根据传统或习惯,美国的失业率是全球最受关注的宏观经济指标,尽管它是一个噪声系列,且非常容易被修订。

目前,美国经济是全球经济希望的核心。曾几何时,所有的希望都寄托在中国及其制造业上,而现在,接力棒已传递给了美国消费者的贪婪需求。但目前世界主要经济体之间并不同步,而美中贸易冲突的影响清楚地表明,它们之间的联系依然紧密。因此,在我们准备每月关于美国就业数据的预测时,让我提供一些可能同样重要但不会得到同样关注的数据。

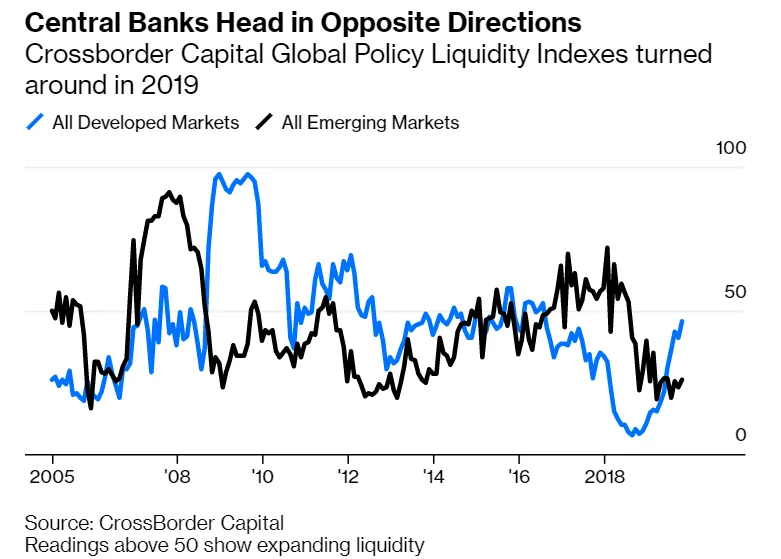

首先,目前市场的故事是发达国家中央银行的转变,他们现在正在释放流动性,而新兴市场则面临流动性收紧。这一点通过来自伦敦CrossBorder Capital的这张图表得到了很好的说明,我们上个月将其称为“理解2019年全球市场所需的唯一图表”:

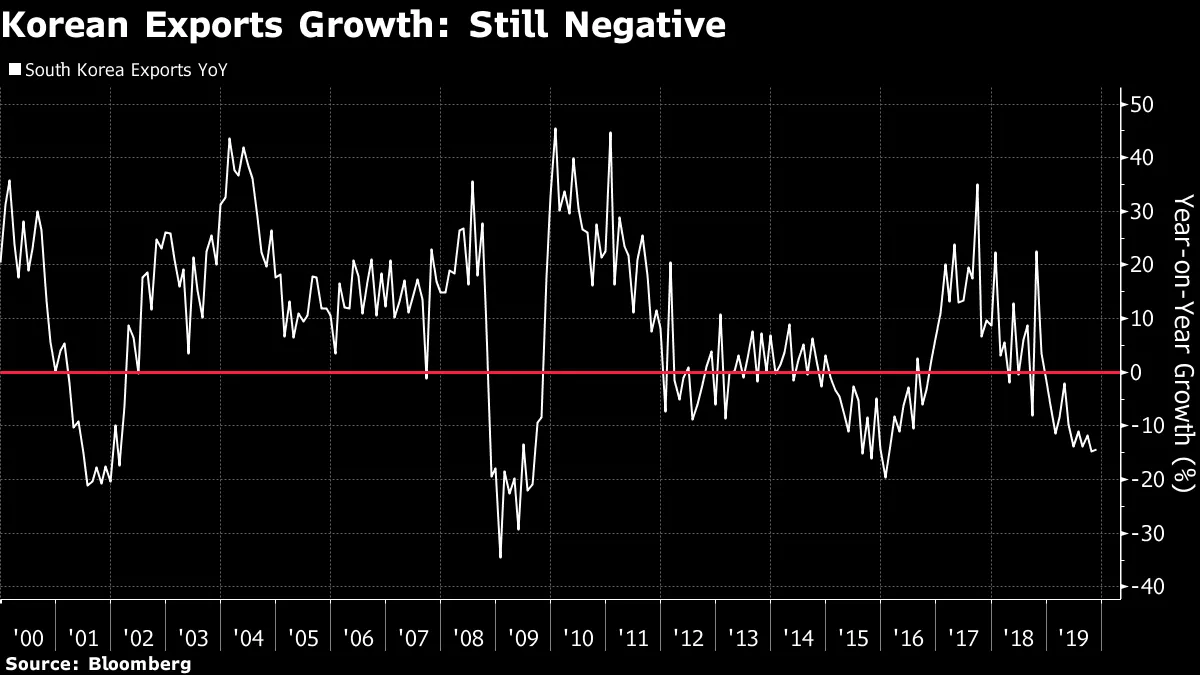

实际上,看看其他一些幸运数字显示这仍然很重要。如果担心贸易,几乎没有哪个国家比伟大的出口国韩国更依赖贸易。其出口增长持续为负,尽管看起来并不比2015年和2016年初的最后一次放缓更糟。因此,这并不好,但仍然与2016年我们看到的另一次回升和另一个小周期一致:

实际上,看看其他一些幸运数字显示这仍然很重要。如果担心贸易,几乎没有哪个国家比伟大的出口国韩国更依赖贸易。其出口增长持续为负,尽管看起来并不比2015年和2016年初的最后一次放缓更糟。因此,这并不好,但仍然与2016年我们看到的另一次回升和另一个小周期一致:

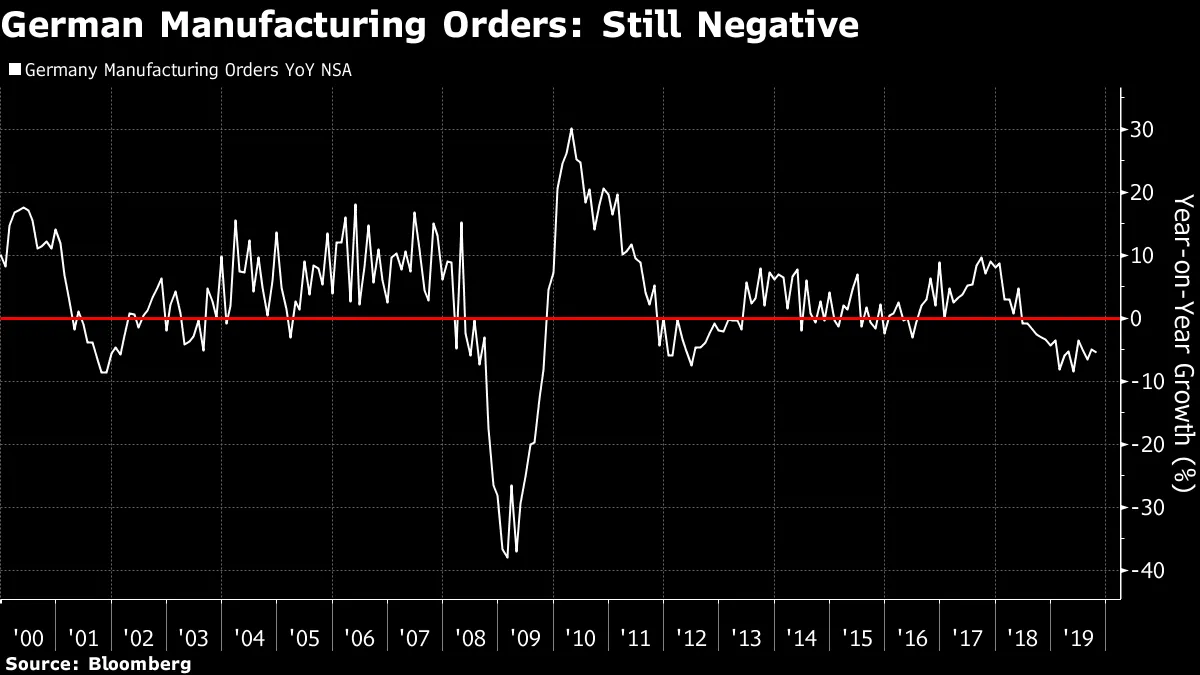

与此同时,世界经济的病人,毫无疑问是全球增长的支点,继续是德国,它受到对出口,特别是汽车的依赖的困扰。而这里的消息也不太好,因为制造业订单持续下降。如果我们希望德国能带领我们进入新的扩张阶段,它还没有准备好。

与此同时,世界经济的病人,毫无疑问是全球增长的支点,继续是德国,它受到对出口,特别是汽车的依赖的困扰。而这里的消息也不太好,因为制造业订单持续下降。如果我们希望德国能带领我们进入新的扩张阶段,它还没有准备好。

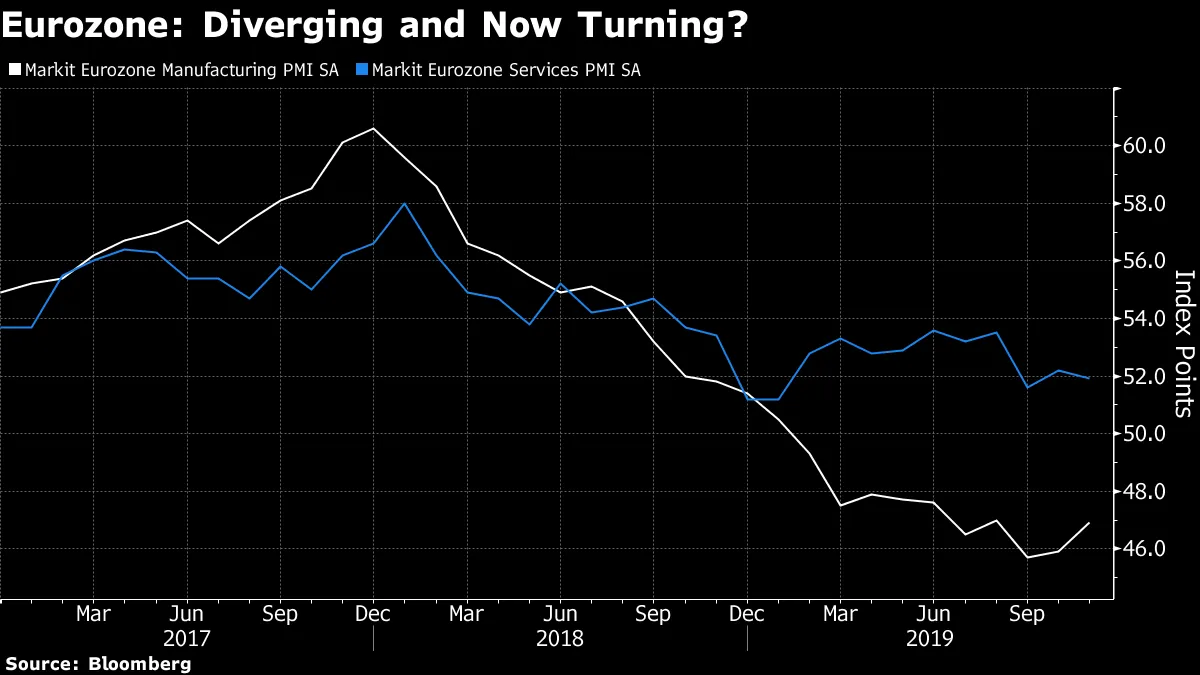

但欧元区不仅仅是德国,还有复苏的迹象。查看Markit的调查,我们看到服务业与制造业之间存在很大的脱节,服务业持续平稳,而制造业则遇到了严重的麻烦。这可能是因为欧洲中央银行今年的大量流动性会更快地流入服务行业和消费者需求,而不是制造业——制造业还必须应对贸易形势。但看起来服务业仍然保持在50以上的水平,这表明没有衰退,而制造业似乎在触底后正在上升。

但欧元区不仅仅是德国,还有复苏的迹象。查看Markit的调查,我们看到服务业与制造业之间存在很大的脱节,服务业持续平稳,而制造业则遇到了严重的麻烦。这可能是因为欧洲中央银行今年的大量流动性会更快地流入服务行业和消费者需求,而不是制造业——制造业还必须应对贸易形势。但看起来服务业仍然保持在50以上的水平,这表明没有衰退,而制造业似乎在触底后正在上升。

PMI调查在评估周期的下一个阶段时非常有用。通过对库存和新订单的单独测量,我们可以了解公司是否可能需要进行补货热潮,或者过剩的库存是否会导致产出减少。贸易战的开始导致去年全球新订单减少。不确定性并没有消失,但库存已经减少,企业需要继续运转。因此,国际金融协会的这张有用图表显示,全球新订单相对于库存正在上升。这在法国尤为明显,尽管社会不满,但其经济看起来相对健康。

PMI调查在评估周期的下一个阶段时非常有用。通过对库存和新订单的单独测量,我们可以了解公司是否可能需要进行补货热潮,或者过剩的库存是否会导致产出减少。贸易战的开始导致去年全球新订单减少。不确定性并没有消失,但库存已经减少,企业需要继续运转。因此,国际金融协会的这张有用图表显示,全球新订单相对于库存正在上升。这在法国尤为明显,尽管社会不满,但其经济看起来相对健康。

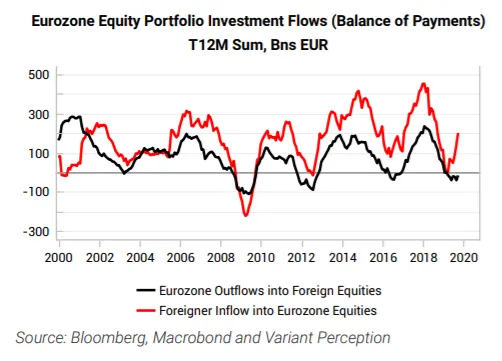

现在,让我们将流动性加入到这个图景中。国际投资者已经开始再次向欧洲股票投资,正如这个变体感知图表所示。这是一个好兆头:

现在,让我们将流动性加入到这个图景中。国际投资者已经开始再次向欧洲股票投资,正如这个变体感知图表所示。这是一个好兆头:

与此同时,顶部强调的额外流动性尚未到达。它往往对制造业产生滞后影响。以下的变体感知图表显示,德国制造订单与全球流动性的涨跌大约有12个月的滞后。这再次表明,德国现在应该建立一个可管理的底部(尽管其竞争力的长期未来仍然非常困难):

与此同时,顶部强调的额外流动性尚未到达。它往往对制造业产生滞后影响。以下的变体感知图表显示,德国制造订单与全球流动性的涨跌大约有12个月的滞后。这再次表明,德国现在应该建立一个可管理的底部(尽管其竞争力的长期未来仍然非常困难):

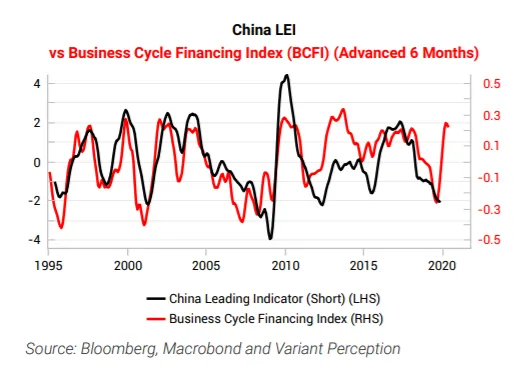

与此同时,相同的计算表明,全球流动性更迅速地推动中国的领先经济指标,仅有六个月的滞后。因此,中央银行的恢复性资金流可能足以拯救世界经济引擎之一(前提是贸易谈判的进展):

与此同时,相同的计算表明,全球流动性更迅速地推动中国的领先经济指标,仅有六个月的滞后。因此,中央银行的恢复性资金流可能足以拯救世界经济引擎之一(前提是贸易谈判的进展):

这让我们处于什么境地?全球范围内有迹象表明,我们接近制造周期放缓的结束,并应该很快看到重新加速。这在欧元区最为明显。来自中央银行的资金强烈有助于重新加速的机会。但贸易的疲软和持续不佳的制造业数据表明,我们无法承受长期或升级的贸易冲突。

这让我们处于什么境地?全球范围内有迹象表明,我们接近制造周期放缓的结束,并应该很快看到重新加速。这在欧元区最为明显。来自中央银行的资金强烈有助于重新加速的机会。但贸易的疲软和持续不佳的制造业数据表明,我们无法承受长期或升级的贸易冲突。

财政政策:日本的大事

与此同时,本周有一个故事引起了陌生的关注。世界上最大的经济体之一决定实施一项 大规模且激进的新财政刺激。 这引起的关注相对较少,因为这个国家是日本。

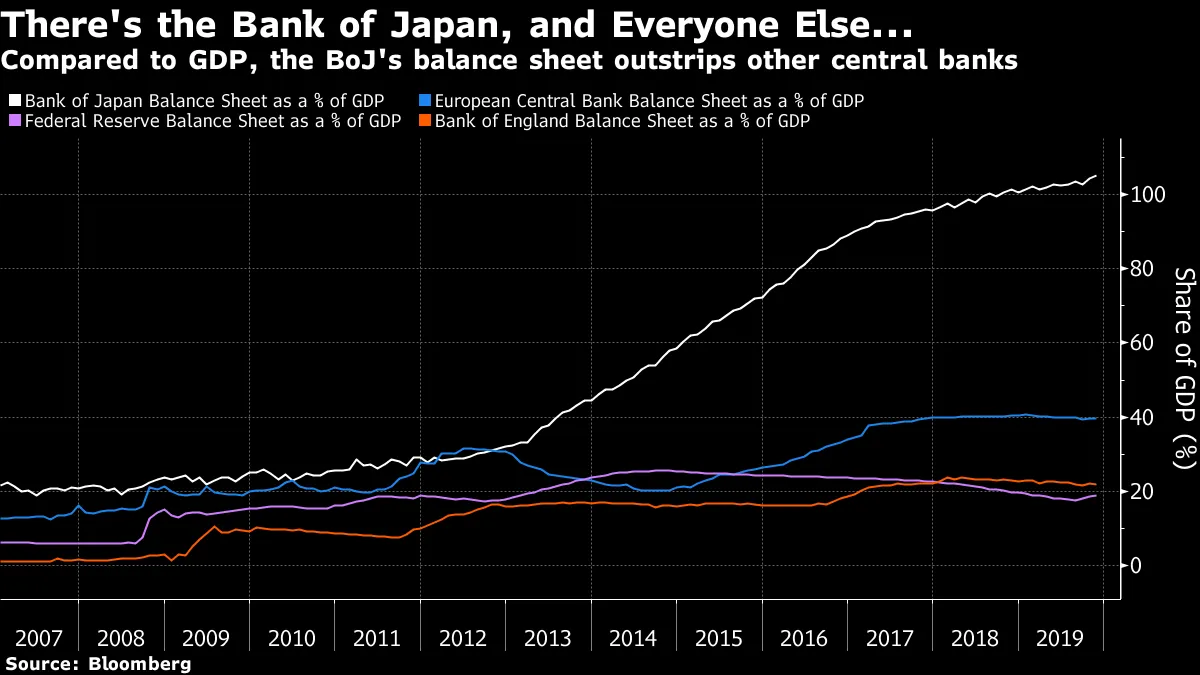

投资者习惯于忽视那里的事件。当谈到货币扩张时,日本远远领先于其他国家。这就是不同国家中央银行资产负债表与GDP的对比:

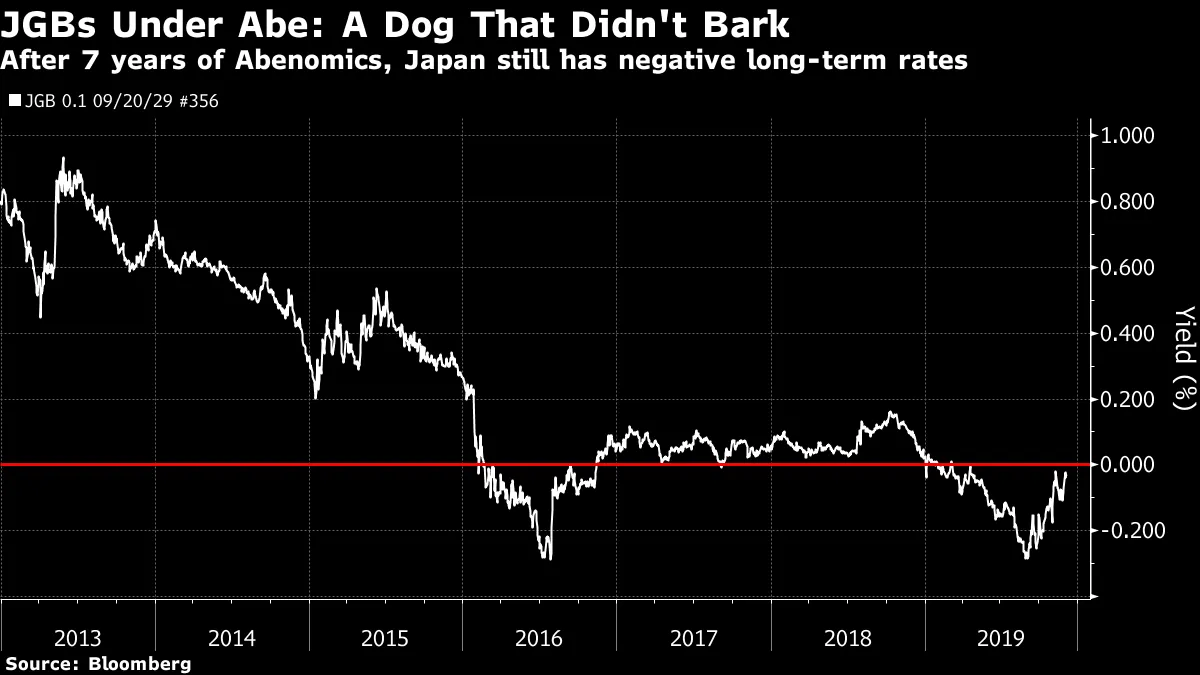

这项26万亿日元(2390亿美元)的额外预算(相当于GDP的近5%)旨在提升公共基础设施,部分用于台风季节后的重建工作,部分用于应对明年夏季奥运会后可能出现的经济下滑。但与日本银行(BOJ)已经采取的措施相比,这显然微不足道,投资者在经历了七年的“安倍经济学”后,或许可以理解地感到疲惫,这一计划本应使经济复苏。不知为何,这导致10年期日本政府债券的收益率跌入负值区间(有时在BOJ的故意帮助下)。对刺激消息的反应在日本国债市场上几乎微乎其微:

这项26万亿日元(2390亿美元)的额外预算(相当于GDP的近5%)旨在提升公共基础设施,部分用于台风季节后的重建工作,部分用于应对明年夏季奥运会后可能出现的经济下滑。但与日本银行(BOJ)已经采取的措施相比,这显然微不足道,投资者在经历了七年的“安倍经济学”后,或许可以理解地感到疲惫,这一计划本应使经济复苏。不知为何,这导致10年期日本政府债券的收益率跌入负值区间(有时在BOJ的故意帮助下)。对刺激消息的反应在日本国债市场上几乎微乎其微:

财政举措无疑是雄心勃勃的,即使它们被广泛视为必要的步骤,因为日本银行已经没有进一步扩张的空间。资深日本投资者耶斯珀·科尔的评估是,安倍的政府是“唯一一个能够并愿意实施理性、务实和果断的逆周期财政政策的政府。”这反过来是因为日本(以及以不同方式的中国)仍然具有某种政治凝聚力,而西方最大的经济体已经失去了这种凝聚力:

财政举措无疑是雄心勃勃的,即使它们被广泛视为必要的步骤,因为日本银行已经没有进一步扩张的空间。资深日本投资者耶斯珀·科尔的评估是,安倍的政府是“唯一一个能够并愿意实施理性、务实和果断的逆周期财政政策的政府。”这反过来是因为日本(以及以不同方式的中国)仍然具有某种政治凝聚力,而西方最大的经济体已经失去了这种凝聚力:

中国的共产党也过于务实和理性,无法将国家的未来托付给“降息、购买资产,好的事情就会发生”的口号。日本和中国有什么是“西方”所没有的?有效的政府,一个是自上而下的命令,另一个是在民主选举的议会中拥有事实上的超级多数——能够做到的,去做;不能做到的,发推特。

这并不是大多数人看待日本的方式。但这项刺激措施可能会证明是重要的。日本引领世界进入量化宽松资产购买——现在它会引领世界进入扩张性财政政策吗?

美国的老龄购房者

最后,来自德意志银行首席经济学家托尔斯滕·斯洛克的一张显著图表。美国人购房的时间越来越晚。在金融危机爆发后的十年里,购房者的平均年龄增加了八年——这意味着一个在2008年危机爆发时认为自己即将拥有自己房屋的一代人,直到最近才成功实现这一目标。对于那些在当前资本主义经济中感到被排除在外的美国人来说,经济痛苦的衡量标准有很多。这无疑是其中之一:

喜欢彭博社的回报点吗?订阅以获得无限访问 120个国家的可信数据驱动的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

喜欢彭博社的回报点吗?订阅以获得无限访问 120个国家的可信数据驱动的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。