哈佛-耶鲁半场抗议活动为ESG提供了教学时刻 - 彭博社

John Authers

ESG:投资者被迫 玩“游戏”

如果你想看到基于气候的投资的未来,你需要关注哈佛和耶鲁。对于那些厌倦了由精英大学主导的辩论的人,请注意我并不是在谈论那些神圣殿堂内部发生的事情。我指的是上周末两所常春藤大学之间的足球比赛,称为“游戏”。这一古老对抗的这一版确实令人兴奋(耶鲁在加时赛中逆转以50-43获胜),但所有的注意力都被半场时的事件所吸引。来自两所大学的运动,旨在从化石燃料中撤资(耶鲁捐赠正义联盟 和 撤资哈佛),共同入侵了球场。两者都希望他们的捐赠基金(地球上最大的两所大学的资金)摆脱对石油、煤炭和天然气的所有投资。他们还呼吁撤资于波多黎各债务的持有。

这很重要,因为大学撤资运动有成功的历史。在1980年代,当南非的种族隔离政权成为目标时,这些运动对该国施加的压力最终导致了纳尔逊·曼德拉的释放和黑人多数统治。大学往往对负面宣传持反感态度,而他们的捐赠基金的受托人则倾向于过安静的生活。

这一事件也揭示了一份新报告,资产管理者与气候变化,由位于伦敦的气候变化智库InfluenceMap发布。他们的分析发现,全球15家最大的投资机构在管理的资产总额达到37万亿美元,但它们在“巴黎协议”目标所需的分配上集体偏离,目标是阻止全球气温上升2度。实现这一目标主要需要从汽车制造商中撤资,同时对替代能源生产商进行大量投资。整体市场偏离18%;大型机构的偏离范围在15%到21%之间。

这与机构自身做出的选择关系不大。随着被动基金日益主导其他基金,许多最大的基金管理者仅仅因为其在指数中的权重而对碳排放者提供了大量投资。机构只是被动地(在多个意义上)做着客户要求他们做的事情。

在这个层面上,被动投资可以被视为一种障碍。华尔街基于环境、社会和治理(ESG)原则的投资增长可以被视为一种反击,因为它为主动管理者的存在提供了正当性。问题在于,指数提供商已经提供了可以在不需要主动投资组合管理的情况下最小化碳暴露的ESG基准。他们还可以进行一些金融工程,以确保你的投资表现不会因此受到影响。

这张图表比较了两只交易所交易基金的表现。一只基于MSCI的全球所有国家ACWI指数,而另一只是该指数的低碳版本,声称将投资组合的碳排放减少77%。找出区别:

现在,比较这两只表现几乎相同的ETF的市值。ACWI指数的市值为110亿美元。低碳版本在推出近五年后,仅有4.5亿美元。因此,任何对高碳排放者的超配并不完全是资产管理者或指数提供者的错,而是最终客户的责任。这就是为什么上周末年轻的哈佛和耶鲁活动家在中场休息时的行为可能很重要;正如南非撤资运动所示,仅需一点点激进主义就能动用大量资金,从而改变一些有权势的人的行为。

现在,比较这两只表现几乎相同的ETF的市值。ACWI指数的市值为110亿美元。低碳版本在推出近五年后,仅有4.5亿美元。因此,任何对高碳排放者的超配并不完全是资产管理者或指数提供者的错,而是最终客户的责任。这就是为什么上周末年轻的哈佛和耶鲁活动家在中场休息时的行为可能很重要;正如南非撤资运动所示,仅需一点点激进主义就能动用大量资金,从而改变一些有权势的人的行为。

基金经理可以通过多种方式积极参与,而不仅仅是选择股票。他们还在作为受托人方面发挥关键作用,投票他们的股份并对管理层施加压力。领先的被动管理者,如贝莱德公司,近年来坚决捍卫他们在参与方面的记录。因为他们没有能力出售股票,所以这个论点认为,他们别无选择,只能积极参与。

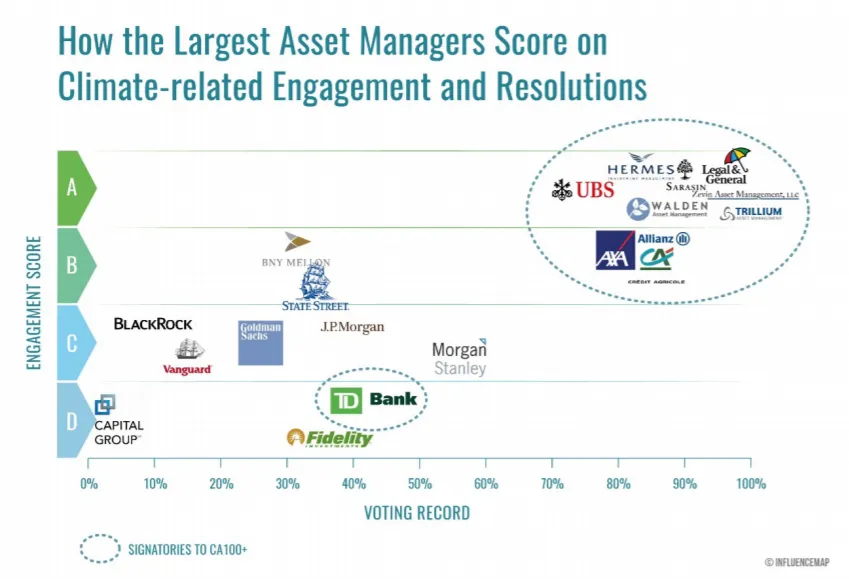

然而,InfluenceMap的研究表明,美国大型被动提供商在与公司管理层的交往中也表现得很被动。施加压力的责任落在较小的主动基金经理和像欧洲的法律与一般公司这样的较大被动公司身上——在这些地方,施加压力以成为积极的环境学生的要求非常强烈——以对管理层施加压力。在这张图表中,更高的投票记录意味着对气候相关问题的决议支持更高:

这里的关键区别显然是地理位置。在欧洲,气候变化现在被广泛视为紧急情况,资产管理者别无选择,只能充当公众的代理人,并对公司施加压力。在美国,许多人认为气候变化是一个骗局,局势则截然不同。

这里的关键区别显然是地理位置。在欧洲,气候变化现在被广泛视为紧急情况,资产管理者别无选择,只能充当公众的代理人,并对公司施加压力。在美国,许多人认为气候变化是一个骗局,局势则截然不同。

没有理由认为大型被动管理的基金不能做出环保的投资决策,并作为环保的管理者对董事会施加压力。他们在美国不这样做的原因是缺乏来自公众和客户的压力。如果美国公众在这个问题上的看法发生变化,我们可以预期碳排放公司会出现剧烈变动,并对行业施加更多环保方面的压力。重要的是公众是否准备好以哈佛和耶鲁学生的方式打破游戏。

喜欢彭博社的回报点吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。