贸易战对市场趋势的影响难以辨别 - 彭博社

John Authers

贸易战:这有什么好处?

美国和中国之间的贸易谈判的起伏继续推动市场的波动。这是我们现在都感到舒适的叙述,并且它有旁证支持。

在我写作时,过去24小时内,美国股市经历了一个月以来最严重的抛售,原因是路透社报道“第一阶段”协议可能在今年无法达成。随后,亚洲股市因彭博社的报道而部分恢复了损失,报道称中国首席谈判代表刘鹤对达成协议“谨慎乐观”。

这个问题当然很重要,确实提供了买卖股票的理由,或者至少是借口。但它并不像许多人试图让它看起来那么核心,而第一阶段协议的达成比许多人所暗示的要困难得多。

这真的重要吗?

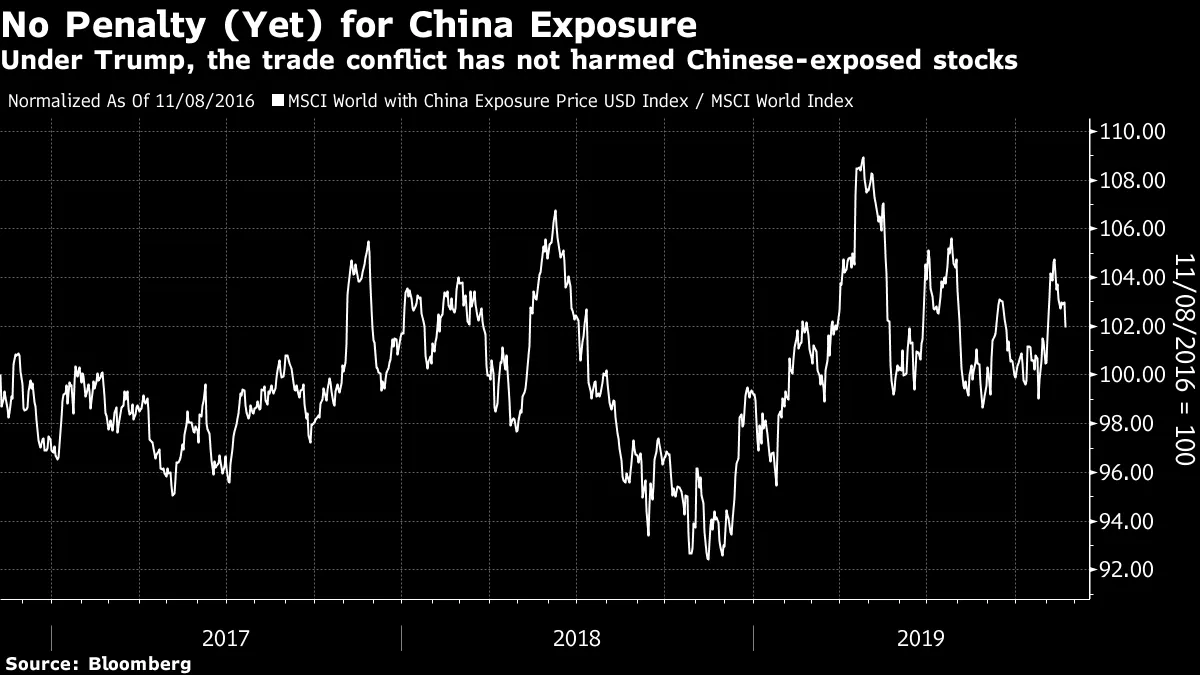

首先,请注意,自唐纳德·特朗普当选以来,MSCI世界指数中对中国暴露最大的100家公司与整个指数的表现一致。目前,它们自选举以来领先2%。此外,很难将这些对中国暴露公司的相对表现趋势与贸易冲突的发展相匹配:

从资产配置的更广泛轮廓来看,将贸易冲突的兴奋与股票和债券之间的变动进行映射也出乎意料地困难。这在这张各资产类别最显著交易所交易基金的相对表现图表中得到了说明。股票的大幅抛售发生在去年的布宜诺斯艾利斯峰会之后,当时似乎降低了贸易的紧张气氛。尽管缺乏任何明确的进展,过去几周的恢复仍然发生了:

从资产配置的更广泛轮廓来看,将贸易冲突的兴奋与股票和债券之间的变动进行映射也出乎意料地困难。这在这张各资产类别最显著交易所交易基金的相对表现图表中得到了说明。股票的大幅抛售发生在去年的布宜诺斯艾利斯峰会之后,当时似乎降低了贸易的紧张气氛。尽管缺乏任何明确的进展,过去几周的恢复仍然发生了:

尽管有很多时候贸易头条新闻在日内影响市场,但这个话题是否像人们认为的那样重要是非常值得怀疑的。正如我上周所论述的,流动性的变化,特别是来自中央银行的变化,在解释过去三年的市场趋势方面要更有帮助。

尽管有很多时候贸易头条新闻在日内影响市场,但这个话题是否像人们认为的那样重要是非常值得怀疑的。正如我上周所论述的,流动性的变化,特别是来自中央银行的变化,在解释过去三年的市场趋势方面要更有帮助。

“第一阶段”协议真的近了吗?

尽管谈判显然遇到麻烦,风险资产为何表现如此良好?主要是基于博弈论的论点,即解决方案符合双方的利益,因此是可能的。这个论点有些缺陷。与此同时,关于最重要问题的长期协议的可能性可能被夸大了。

Gavekal Dragonomics的Arthur Kroeber本周在纽约对中国与世界其他地区的“脱钩”提出了一个引人入胜的看法。他指出,由于双方事先设定的框架,达成第一阶段协议比应该更难。特朗普希望能够宣布胜利,并希望有借口不提高关税。他最初要求中国增加500亿美元的农业采购,这个数字过高且不切实际。这将是中国有史以来对美国农产品采购的两倍多,目前这一数字约为100亿美元。

与此同时,中国希望所有关税都被撤回,或者至少有一个撤回的时间表,而目前实施的关税规模和范围使得这一点非常困难。征收了如此多的关税,撤回它们看起来太像美国的失败。

因此,克罗伯建议,只有另一次市场抛售可能迫使两位领导人达成协议。

中国还能做些什么?

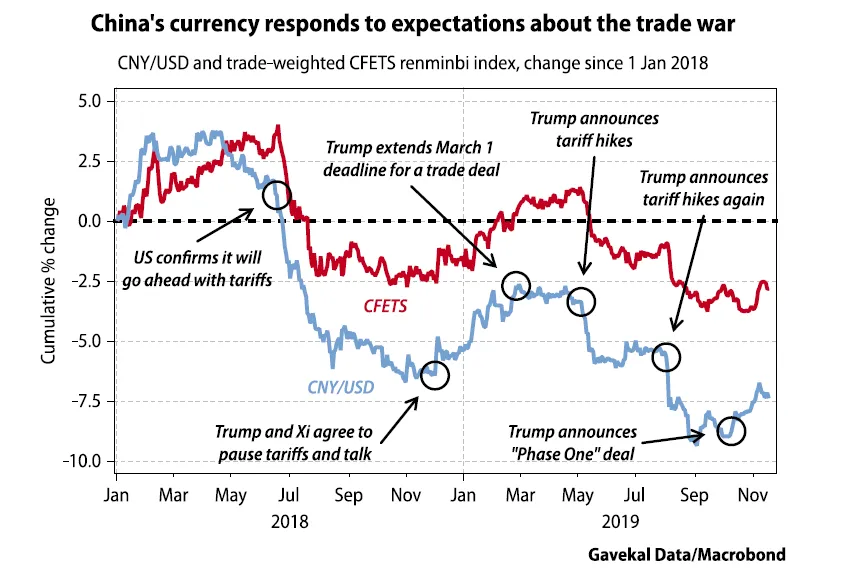

与此同时,中国在谈判中拥有的权力比最初显现的要多。首先,注意人民币在特朗普任内的走势。它仍然是一种主要受管控的货币,中国在贸易紧张局势上升时允许其贬值。最近几天,人民币再次突破了7对美元的关口,这并非巧合。

为了明确这些走势与关税争端的紧密关系,克罗伯提供了以下注释图表,显示自去年年初冲突开始以来,中国货币对美元及按贸易加权的表现。请注意,它并没有允许人民币对其他货币贬值到如此程度:

为了明确这些走势与关税争端的紧密关系,克罗伯提供了以下注释图表,显示自去年年初冲突开始以来,中国货币对美元及按贸易加权的表现。请注意,它并没有允许人民币对其他货币贬值到如此程度:

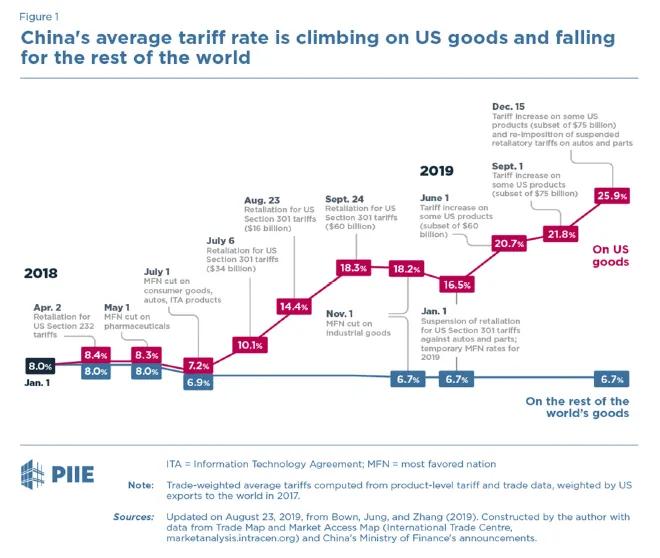

这直接帮助了其他国家在与美国竞争时的竞争力。与此同时,这张克罗伯借自彼得森国际经济研究所的图表显示,尽管中国对美国进行了报复,但实际上正在降低对其他国家的关税:

这直接帮助了其他国家在与美国竞争时的竞争力。与此同时,这张克罗伯借自彼得森国际经济研究所的图表显示,尽管中国对美国进行了报复,但实际上正在降低对其他国家的关税:

那么从长远来看呢?

那么从长远来看呢?

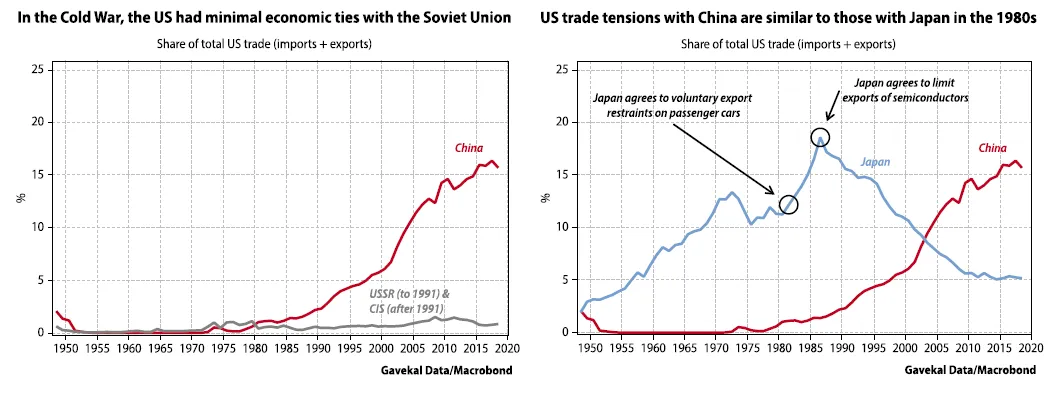

最近几天关于与中国的长期关系的讨论涉及了诸如“第二冷战”或“硅幕”等情感用语。人们对世界再次被分割成两种经济体系感到 alarm,正如在苏联时代那样。

这无疑是值得恐惧的事情,但它的可能性有多大呢?克罗伯提供了这张图表,显示中国与全球经济的互联程度远远超过苏联。回到苏联时期的水平几乎是不可想象的可怕——这就是为什么这种情况不太可能发生。

看起来,中国更可能遭受日本那种相对可承受的命运,现在日本在全球经济中的中心地位远不如30年前,但仍然比苏联的整合程度要高得多。

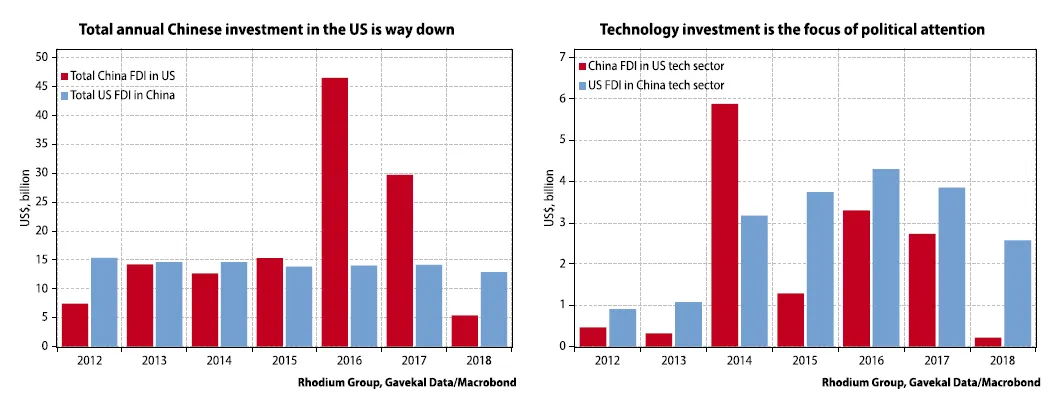

如果我们降低与冷战的过热比较,事实仍然是美国和中国深度交织,一旦最棘手的问题——技术转让——被提上日程,可能会带来很多痛苦。正如克罗伯指出的,美国的技术已经几乎因迅速的政治行动而对中国资金关闭,而美国对中国的投资仍然相当稳定。这种情况可能会改变。越来越多的iPhone组件是在中国制造的,这使得脱钩对所有相关方来说更加痛苦:

如果我们降低与冷战的过热比较,事实仍然是美国和中国深度交织,一旦最棘手的问题——技术转让——被提上日程,可能会带来很多痛苦。正如克罗伯指出的,美国的技术已经几乎因迅速的政治行动而对中国资金关闭,而美国对中国的投资仍然相当稳定。这种情况可能会改变。越来越多的iPhone组件是在中国制造的,这使得脱钩对所有相关方来说更加痛苦:

因此,简而言之,美中冲突在短期和长期内都比许多人目前所认为的更难以解决。虽然这无疑非常重要,但也许并没有许多人目前认为的那么重要。

因此,简而言之,美中冲突在短期和长期内都比许多人目前所认为的更难以解决。虽然这无疑非常重要,但也许并没有许多人目前认为的那么重要。

喜欢彭博社的《回归点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。