主动基金经理在股票游戏中就是无法获胜 - 彭博社

John Authers

仍然是失败者的游戏

主动股票管理长期以来被视为一个 “失败者的游戏。” 这是查尔斯·埃利斯在1973年一本开创性书籍的标题中所描述的,随着主动管理者看到资金流出并流入竞争对手的被动投资工具,这一描述似乎越来越贴切。算术是压倒性的——随着股票市场中更多资金被基金经理控制,主动管理变成了一个零和游戏。平均而言,他们的回报将与市场持平,减去费用。随着最弱者的退出,幸存者将试图在越来越熟练的对手面前赢得零和游戏。

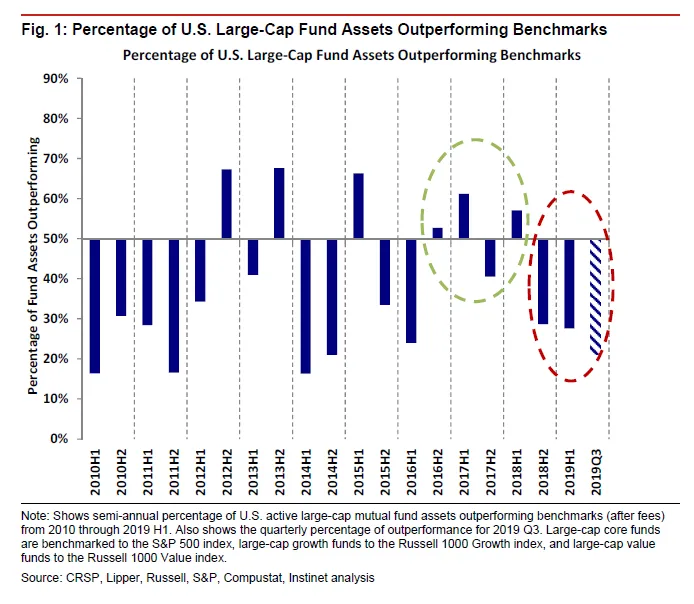

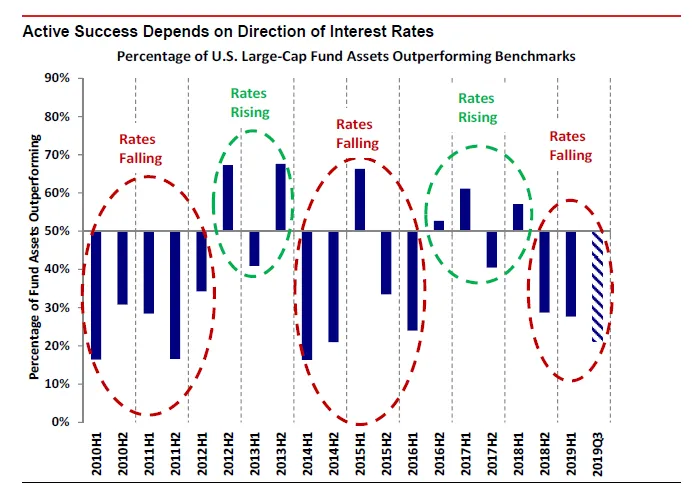

并非所有资金都由机构控制,因此主动管理者偶尔会战胜市场。当这种情况发生时,通常会引发对主动复苏的一些兴奋,但这很快就会破灭。最近发生了这种情况,正如野村Instinet的约瑟夫·梅兹里奇制作的这张图表所示:

讽刺的是,主动管理者一直在做他们需要做的事情来反击,但这仍然没有太大帮助。甚至可能在伤害他们。

讽刺的是,主动管理者一直在做他们需要做的事情来反击,但这仍然没有太大帮助。甚至可能在伤害他们。

主动管理者可以做的第一件事是降低费用。这在短期内对他们有害,但可能在长期内有帮助。根据晨星公司,投资者现在拥有美国共同基金的费用是二十年前的一半。但由于现在股票交易零佣金已成常态,费用降低尚未带来太大帮助。

其次,他们需要避免“隐形指数化”或过于接近基准。这虽然保护了他们免受尴尬,但也往往确保他们在长期内无法大幅超越基准。现在,主动管理者正稳步朝着更集中、与指数关联较少的投资组合发展(在行话中称为高“主动份额”)。当他们的投资选择在正确的股票上时,这种方式是有效的。

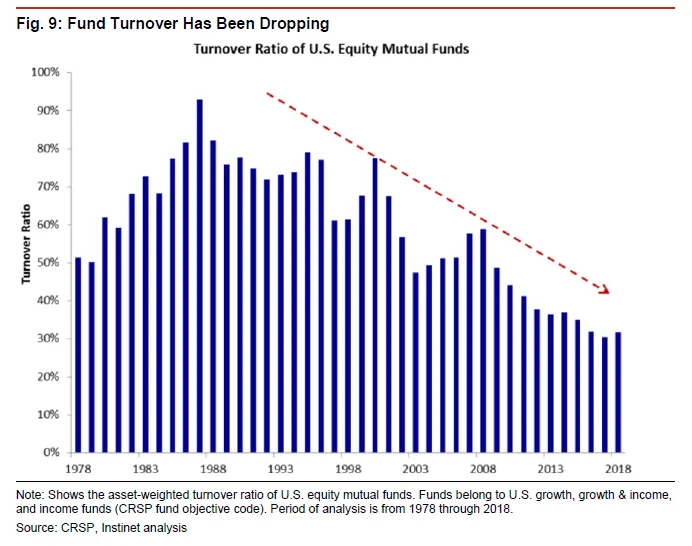

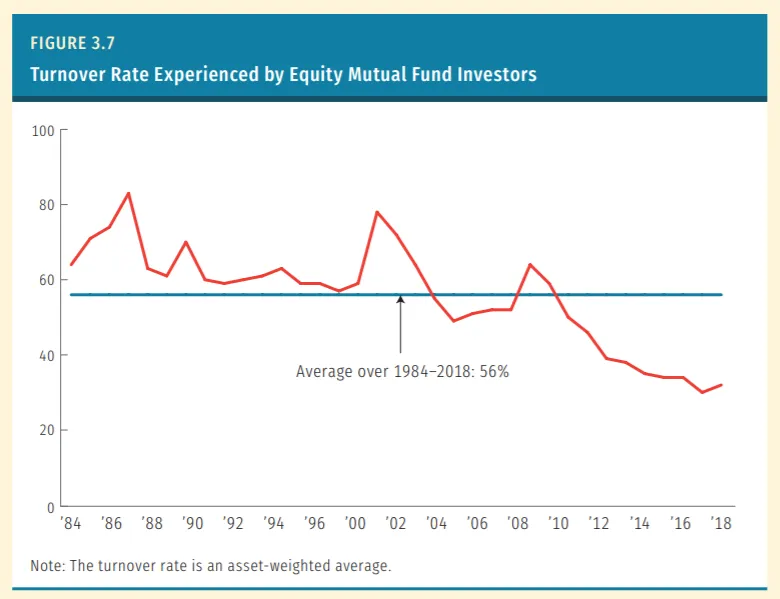

与此同时,主动管理者的另一个罪过是过度交易。与其选择一个相对集中的股票组合并坚持下去,基金往往倾向于频繁交易。这带来了额外的费用,并且常常表现出不一致和缺乏纪律。当然,被动基金的交易是最小的。但长期以来,主动基金已经减少了他们的周转率。

投资公司协会,作为共同基金的贸易协会,将周转率表示为股东持有的总资产的比例——对投资者资金最多的大型基金给予更大的权重。这表明最近开始的更显著的改善:

投资公司协会,作为共同基金的贸易协会,将周转率表示为股东持有的总资产的比例——对投资者资金最多的大型基金给予更大的权重。这表明最近开始的更显著的改善:

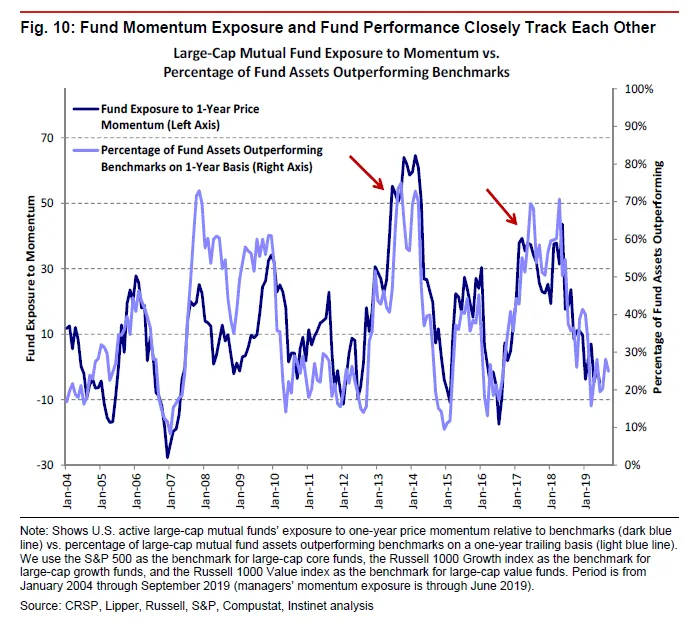

这一切应该是好的。投资者在交易中支付的费用更少,主动管理者表现出信心。但接下来我们面临的问题。持有少数几个大头寸自然会使基金暴露于动量因素——赢家继续获胜而输家继续失利的倾向。随着时间的推移,动量为交易者带来了很多利润,但它也会偶尔遭遇剧烈崩溃。随着时间的推移,获胜最多的股票将占据投资组合的更大比例,使基金更容易受到动量的影响,因此更容易遭遇崩溃。近年来,Mezrich显示,美国大多数主动股票基金超越市场的短暂时期与动量的相对表现最强的时期重叠。动量的逆转不可避免地使大多数基金回落到其基准以下:

这一切应该是好的。投资者在交易中支付的费用更少,主动管理者表现出信心。但接下来我们面临的问题。持有少数几个大头寸自然会使基金暴露于动量因素——赢家继续获胜而输家继续失利的倾向。随着时间的推移,动量为交易者带来了很多利润,但它也会偶尔遭遇剧烈崩溃。随着时间的推移,获胜最多的股票将占据投资组合的更大比例,使基金更容易受到动量的影响,因此更容易遭遇崩溃。近年来,Mezrich显示,美国大多数主动股票基金超越市场的短暂时期与动量的相对表现最强的时期重叠。动量的逆转不可避免地使大多数基金回落到其基准以下:

最近一次主动基金似乎击败市场的短暂时期在去年年中结束。这与“FAANGs”(Facebook Inc.、Amazon.com Inc.、Apple Inc.、Netflix Inc.和Google(现在的Alphabet Inc.))的剧烈超额表现的结束相吻合。那些在这些股票上涨初期买入并持有的管理者一度看起来非常不错,直到他们不再如此。

最近一次主动基金似乎击败市场的短暂时期在去年年中结束。这与“FAANGs”(Facebook Inc.、Amazon.com Inc.、Apple Inc.、Netflix Inc.和Google(现在的Alphabet Inc.))的剧烈超额表现的结束相吻合。那些在这些股票上涨初期买入并持有的管理者一度看起来非常不错,直到他们不再如此。

所以最近强劲的表现可能不过是对主导互联网公司的短暂但成功的押注的结果。梅兹里奇建议,这也可能与对利率的失败押注有很大关系。在后危机时代,利率的影响无处不在。基金经理必须正确判断的关键押注是利率会比许多人预期的更长时间保持在较低水平。这意味着投资于“债券替代品”——那些支付高且稳定的股息收益率的无聊公司。

所以最近强劲的表现可能不过是对主导互联网公司的短暂但成功的押注的结果。梅兹里奇建议,这也可能与对利率的失败押注有很大关系。在后危机时代,利率的影响无处不在。基金经理必须正确判断的关键押注是利率会比许多人预期的更长时间保持在较低水平。这意味着投资于“债券替代品”——那些支付高且稳定的股息收益率的无聊公司。

但总体而言,投资经理们却做出了相反的押注,回避了债券替代品。这可能是因为他们认为利率会上升。也可能是出于希望进行那种能够让他们显著战胜市场的大押注,比如FAANG(作为一个整体,它们并不是高股息支付者)。无论原因是什么,这一策略只在危机后短暂的长期利率上升期间有效。模式很明显:

这个问题不会消失。梅兹里奇指出,利率上升对选股者来说总是更有利,因为它们往往出现在经济增长时期,此时之前被忽视的小公司开始崭露头角。选择更多时,这是选股者表现更好的经典时刻,只要他们做出正确的选择。

这个问题不会消失。梅兹里奇指出,利率上升对选股者来说总是更有利,因为它们往往出现在经济增长时期,此时之前被忽视的小公司开始崭露头角。选择更多时,这是选股者表现更好的经典时刻,只要他们做出正确的选择。

但现在我们已经回到了利率下降的环境。主动管理者又回到了玩输家的游戏。这并不全是被动基金的错。主动管理者至少可以定期审查他们的投资组合,以检查他们是否过度暴露于动量,并对抗利率下降。但底线是,基金确实在降低费用,进行更集中化的押注,并减少周转率,正如他们应该做的那样,但这仍然没有奏效。输家的游戏确实如此。

来源:前方可能有麻烦

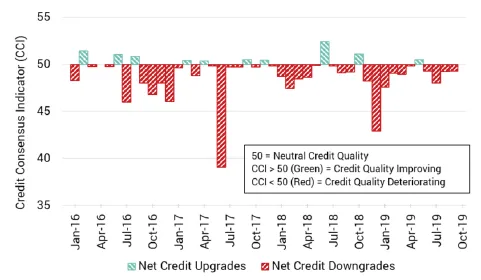

关于我们是否已经到达美国长期扩张周期的尽头,以及世界其他地方是否能够避免衰退,存在很多争论。周一发布的一个令人担忧的新数据来自信用基准,该机构分析银行的信用升级和降级。它声称超过30,000名不同银行分析师的观察结果被汇总到其每月调查中。

信用恶化是周期结束的典型症状——这正是信用基准所发现的,特别是在工业部门。首先,从最不令人惊讶的名字开始,自2016年6月的脱欧公投以来,英国的工业方向一直是负面的,仅有短暂的中断。许多公司的商业模式将受到退出欧盟的严重影响。然而,问题的严重程度令人担忧和沮丧:

随着保守党在下个月的全国大选中看起来有望获得整体多数,不确定性应该会减弱。该国可能会在与现有条件大致相符的情况下退出。但扭转信用情绪将是困难的。

随着保守党在下个月的全国大选中看起来有望获得整体多数,不确定性应该会减弱。该国可能会在与现有条件大致相符的情况下退出。但扭转信用情绪将是困难的。

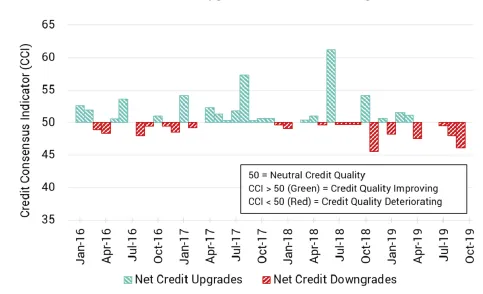

与此同时,脱欧并没有帮助欧盟的其他国家。上周德国在第三季度避免衰退的令人愉快的意外并没有阻止信用质量的持续恶化。两年前,德国似乎在“同步全球复苏”中引领世界。所有这样的希望都已消失,负利率的回归并没有缓解信用担忧:

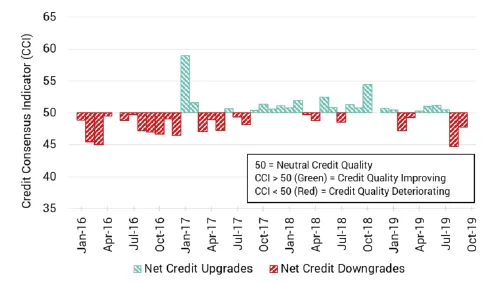

在美国,制造业正在挣扎,而其他经济领域似乎健康得多,现在已经连续两个月感知到工业信贷质量恶化,即使股市恢复了高点。

在美国,制造业正在挣扎,而其他经济领域似乎健康得多,现在已经连续两个月感知到工业信贷质量恶化,即使股市恢复了高点。

美中贸易争端,以及对与加拿大和墨西哥的新贸易协议的不确定性,显然影响了美国制造业,并可能导致信用评级下调。政治局势的某些澄清可能会解决这些问题,但过于寄希望于此是不明智的。明年的总统选举活动仍然太不稳定,任何人都不应基于此做出信用决策。

美中贸易争端,以及对与加拿大和墨西哥的新贸易协议的不确定性,显然影响了美国制造业,并可能导致信用评级下调。政治局势的某些澄清可能会解决这些问题,但过于寄希望于此是不明智的。明年的总统选举活动仍然太不稳定,任何人都不应基于此做出信用决策。

无法忽视这些数据。看起来很糟糕。

德国

德国经济并未正式进入衰退。这在某种程度上是好消息,尽管这让一些人感到失望,因为这可能会说服政治家们认为他们不需要通过财政政策来刺激经济。然而,从长远来看,德国的问题依然显得深刻。

上个月我发表了 这篇专栏,关于哈佛研究表明德国几乎已经将所有工业战略推进到极限。这意味着要进一步增长,它需要促进更多的创新。

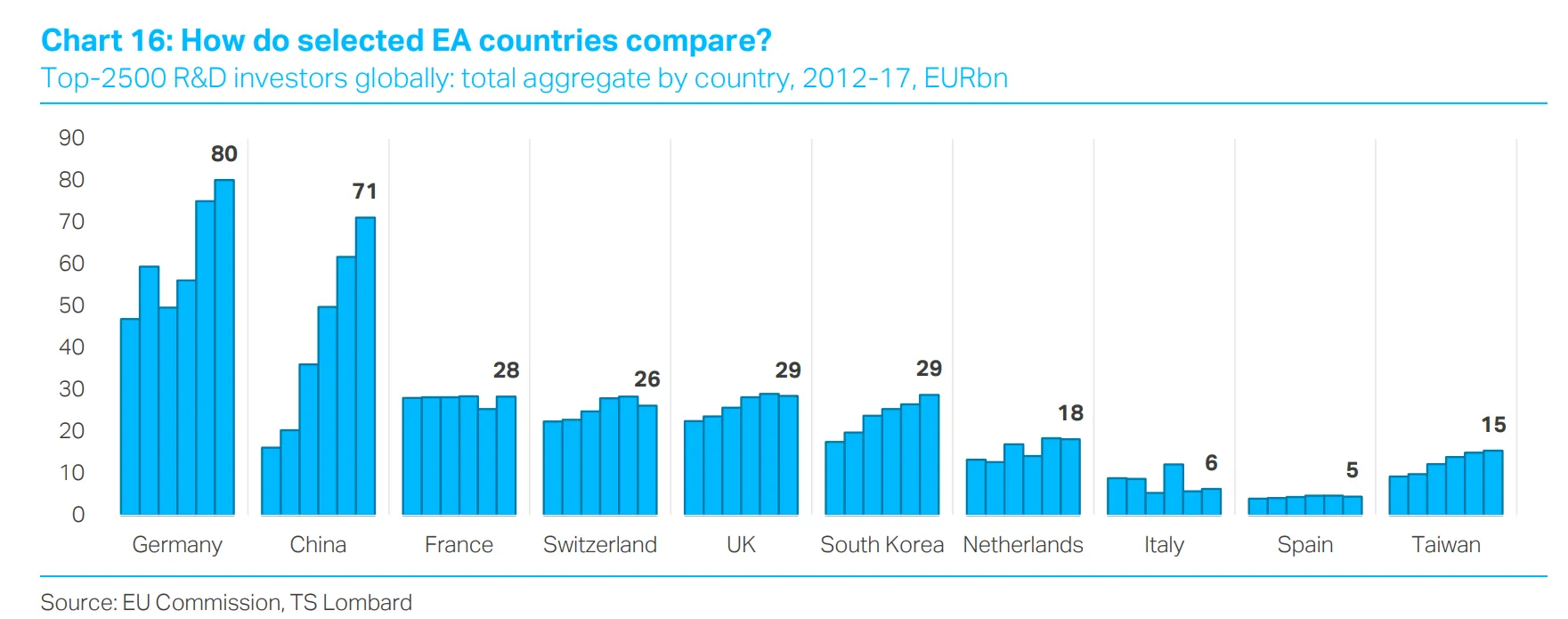

这并不是一个万无一失的策略,正如伦敦TS Lombard的Davide Oneglia的研究所清楚表明的那样。德国在研究和开发上的支出并没有任何大问题。实际上,它的表现相当不错:

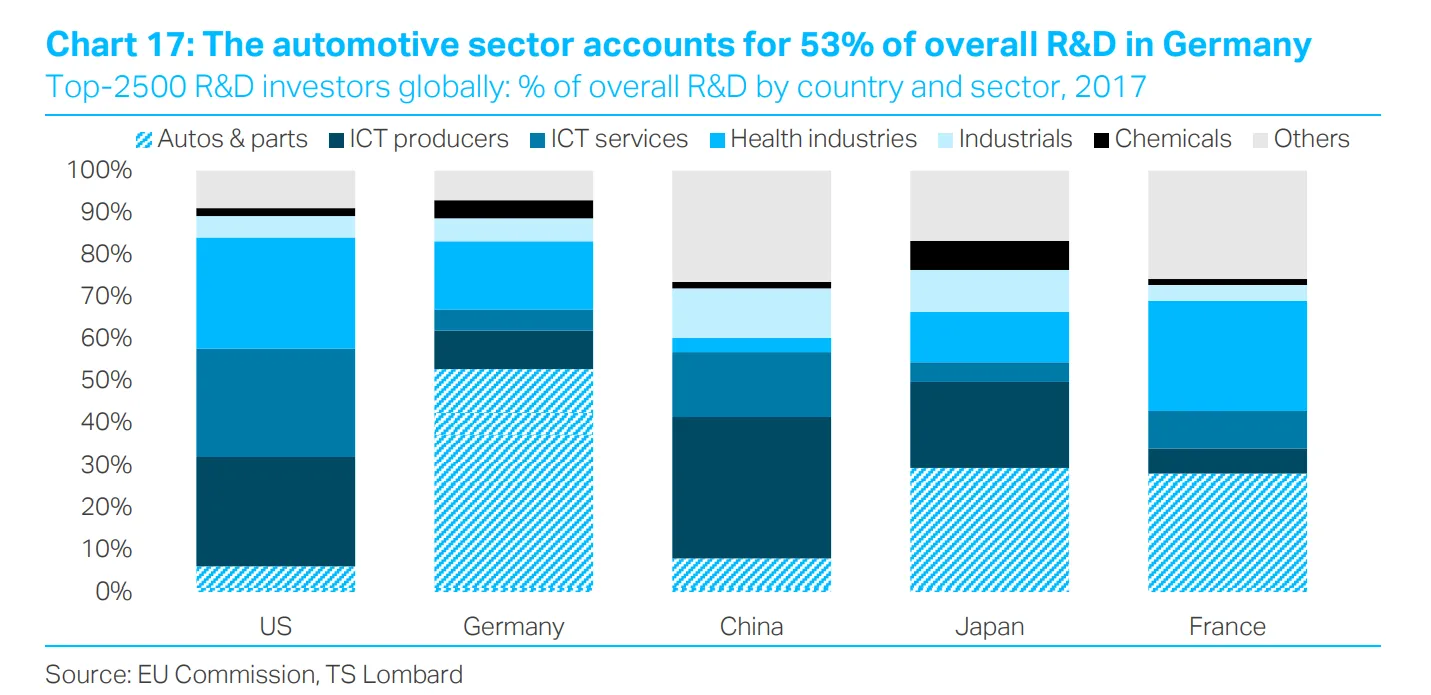

但即使德国在研发上的支出超过了中国,而中国现在的经济规模要大得多,这些研发支出也主要集中在汽车行业。没有哪个国家像德国一样如此依赖汽车和车辆来推动增长:

但即使德国在研发上的支出超过了中国,而中国现在的经济规模要大得多,这些研发支出也主要集中在汽车行业。没有哪个国家像德国一样如此依赖汽车和车辆来推动增长:

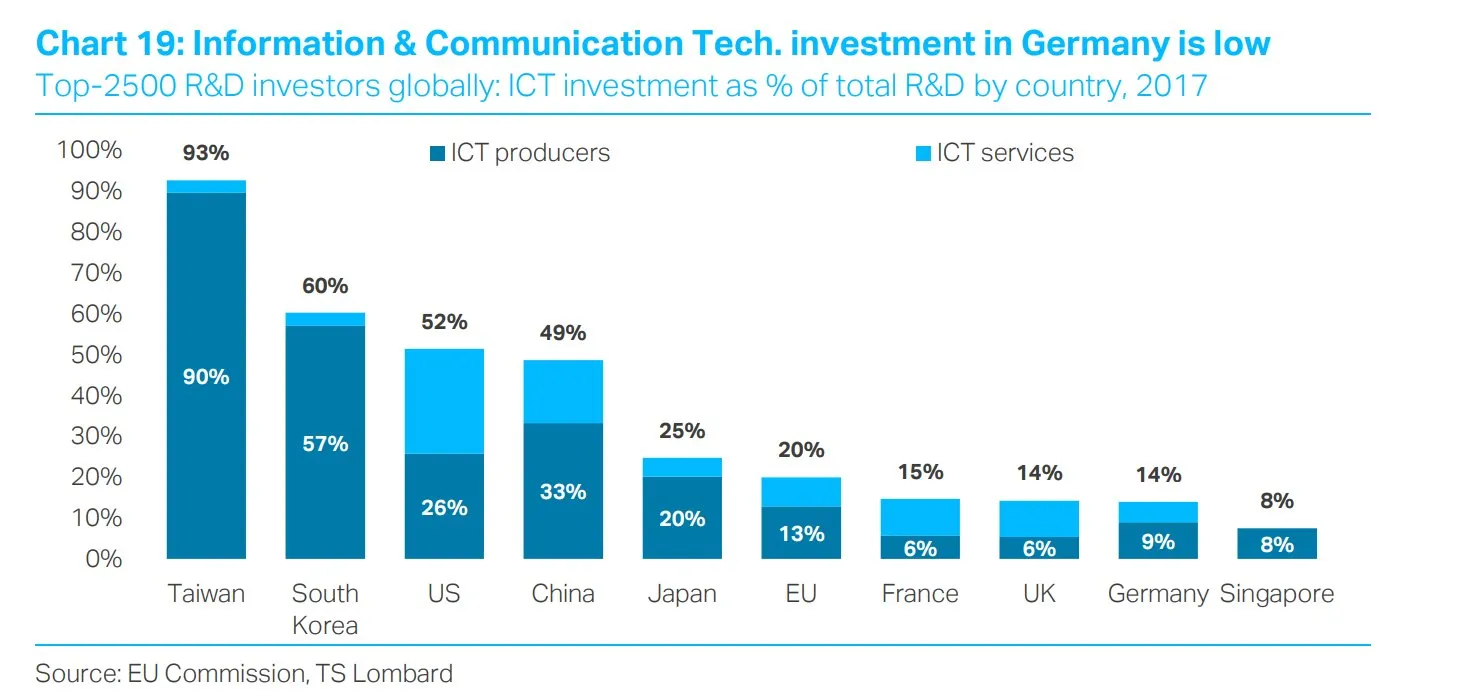

与此同时,如果我们看看用于信息和通信技术的研发支出比例,德国则落后:

与此同时,如果我们看看用于信息和通信技术的研发支出比例,德国则落后:

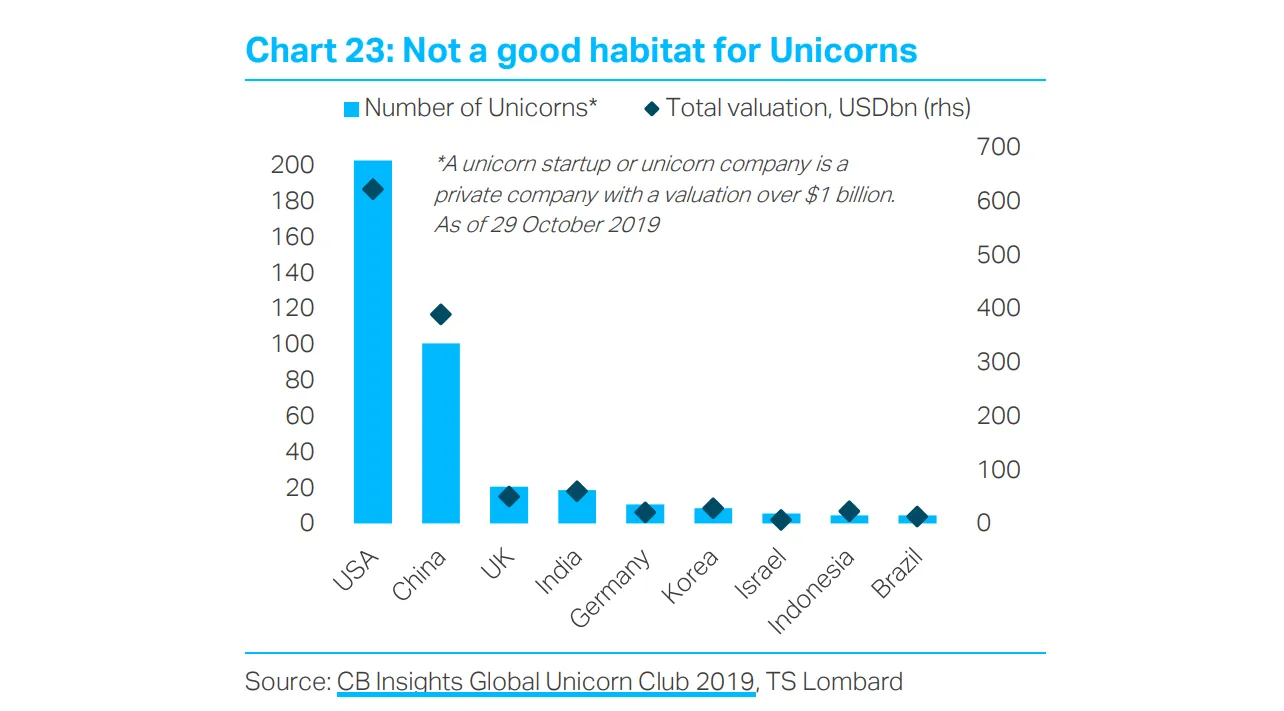

它在为独角兽——价值超过10亿美元的初创企业——提供的环境方面也表现不佳。实际上,它的独角兽数量几乎与以色列或印度尼西亚相当:

它在为独角兽——价值超过10亿美元的初创企业——提供的环境方面也表现不佳。实际上,它的独角兽数量几乎与以色列或印度尼西亚相当:

从长远来看,德国避免了连续两个季度的经济收缩,这一事实似乎并不太相关。

从长远来看,德国避免了连续两个季度的经济收缩,这一事实似乎并不太相关。

今日漫画

我并不承诺这会成为常规栏目,但我确实很喜欢这一幅,由伦敦的文艺复兴资本的西蒙·艾尔德提供。欢迎其他提名。祝你一周愉快。

喜欢彭博社的《回报要点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。