每周修复:美联储降息股票创纪录谁能抱怨? - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份希望他们能像美联储主席杰罗姆·鲍威尔本周那样多做几组举重的通讯。–卢克·卡瓦,跨资产记者

一位美联储主席走进酒吧。他把酒吧抬起来——在两个方向上。

这既是一个来自《爱丽丝梦游仙境》的糟糕、冷门的爸爸笑话,也是美联储连续第三次降息的故事,由主席杰罗姆·鲍威尔宣布。

周三中央银行的声明几乎没有变化,唯一的不同是删除了“在适当情况下采取行动以维持扩张”的意愿。回到六月,这一表述的引入证明美联储确实会采取行动,而不是“耐心”,并为随后的降息铺平了道路。在新闻发布会上,鲍威尔表示货币政策目前处于“良好状态”,并且“可能会保持适当。”他补充说,要增强宽松政策需要“对我们的前景进行实质性重新评估”,同时自九月份会议以来,贸易和英国脱欧等风险也有所减弱。

美联储现在提出的观点是,适当的行动意味着根本不采取行动。这就像一个孩子——就像我曾经那样——在父母建议他的卧室需要整理时的反驳。但市场对这一说法的反应比父母可能的反应要好。尽管两年期国债收益率在鲍威尔的言论后飙升,但很快又平静下来。这是因为他还表示,加息的门槛更高。

“在我们考虑加息之前,我们需要看到通胀有一个真正显著且持续的上升,”他说。

这比你想象的更重要。美联储恢复加息的时间自九月份会议以来已经提前。鲍威尔有效地粉碎了这些预期。

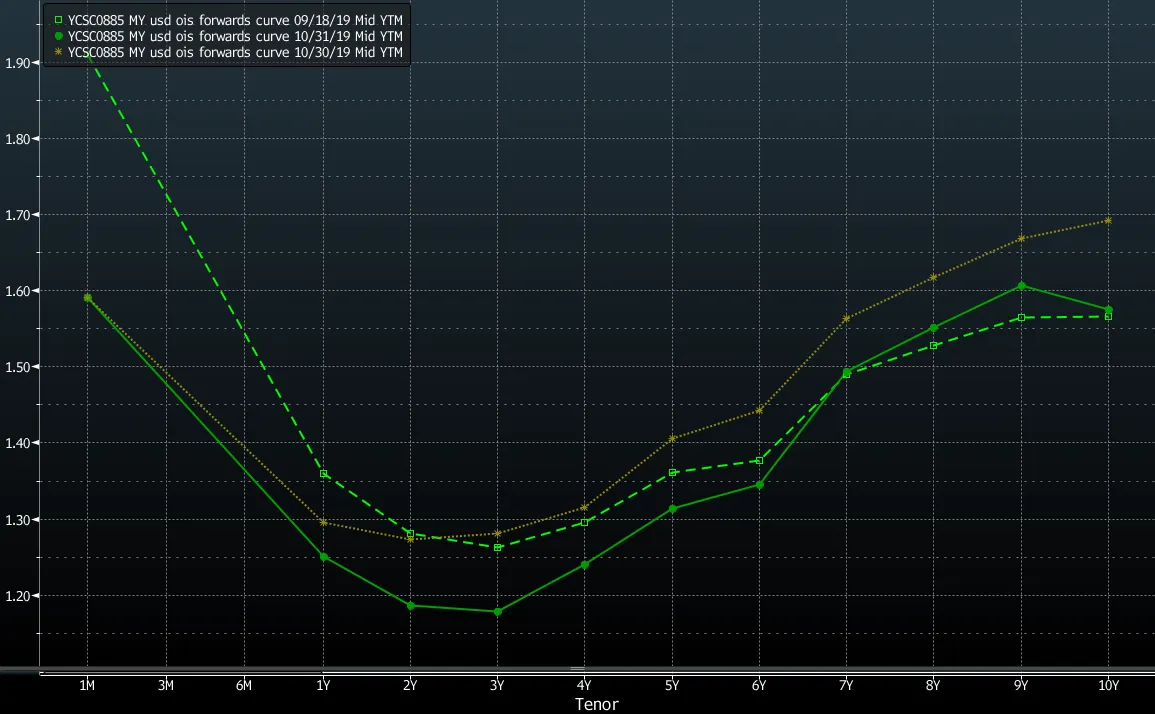

随之而来的结果是,从三个月到五年的国债收益率的分散程度达到了历史最低水平。即使利率在这种程度上保持不变的可能性不大,平坦的收益率曲线仍然是鲍威尔的一项成就。

随之而来的结果是,从三个月到五年的国债收益率的分散程度达到了历史最低水平。即使利率在这种程度上保持不变的可能性不大,平坦的收益率曲线仍然是鲍威尔的一项成就。

鲍威尔希望美联储保持观望,这引发了一个问题:任何暂停会持续多久?如果历史可以作为参考,过去30年中美联储最长的暂停(不包括零下限时期)是从1997年3月到1998年9月。然而,在零利率政策期间,可以说有一个更长的阶段,从2013年10月到2015年12月的加息时政策(包括资产负债表政策)保持不变。

鲍威尔希望美联储保持观望,这引发了一个问题:任何暂停会持续多久?如果历史可以作为参考,过去30年中美联储最长的暂停(不包括零下限时期)是从1997年3月到1998年9月。然而,在零利率政策期间,可以说有一个更长的阶段,从2013年10月到2015年12月的加息时政策(包括资产负债表政策)保持不变。

可以肯定的是,市场定价表面上显示出一些怀疑,认为任何暂停会很漫长。如果交易员真的相信美联储会长时间保持不变,你可能会期待看到2020年和2021年联邦基金期货之间的利差显著收窄。可惜,自美联储会议以来,利差实际上扩大了,尽管周四因贸易担忧而引发的风险规避交易也部分应对此负责。

摩根士丹利的马修·霍恩巴赫帮助调和这种看似的二元对立。

摩根士丹利的马修·霍恩巴赫帮助调和这种看似的二元对立。

“这一指导方针在进一步降息方面有双重含义:1)这意味着美联储再次降息的门槛很高,然而2)前景的“实质性”变化可能导致联邦基金利率目标区间的“实质性”降低。这表明,如果降息发生,净降息更可能是50个基点而不是25个基点。这个想法应该有助于在2020年美联储政策的定价中保持健康的负期限溢价。”

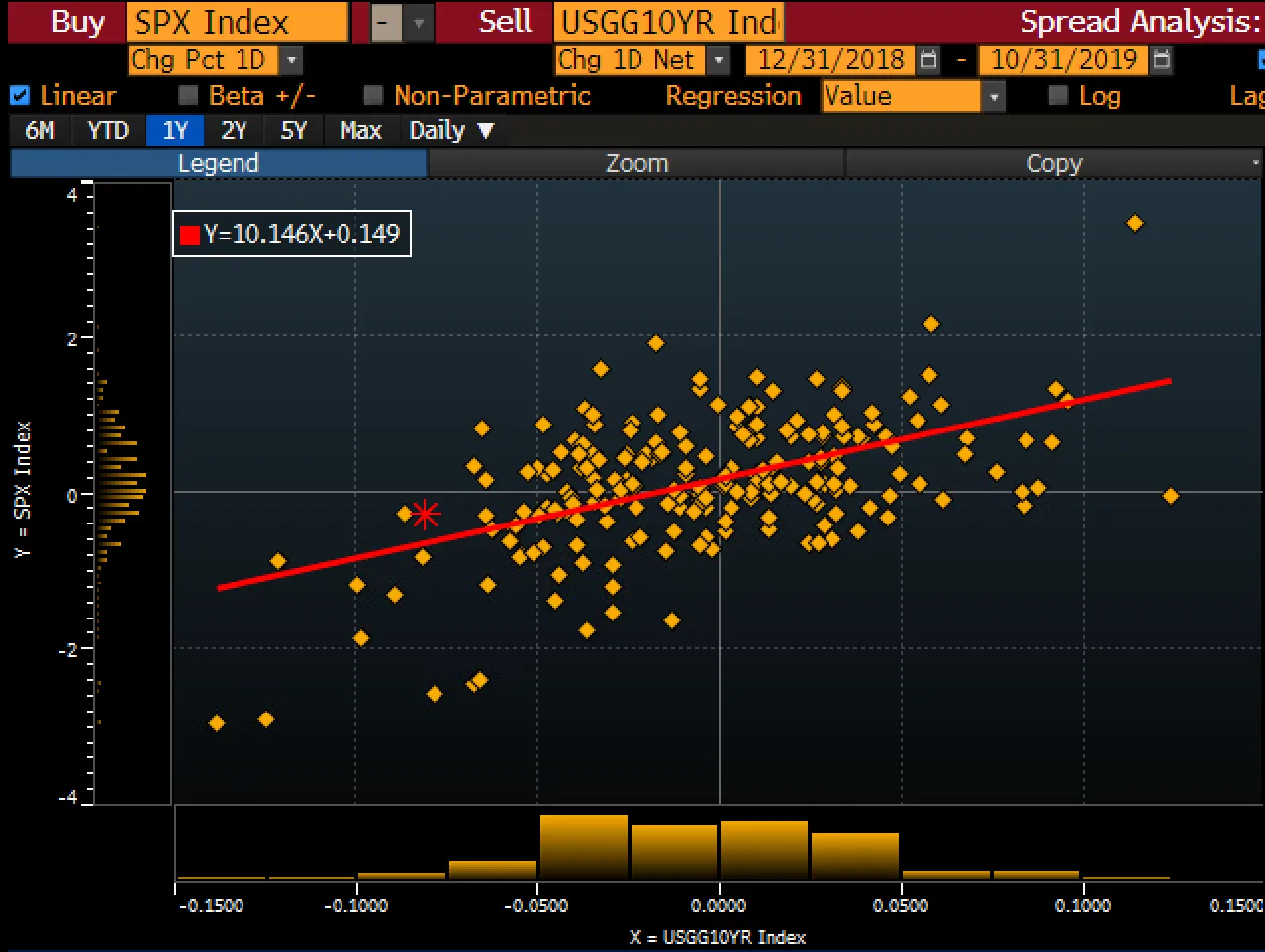

本周股市在国债市场的波动中表现出韧性,令人瞩目。

美联储停止宽松的想法并没有对股票造成太大冲击。回想一下年初,当时风险反弹 自2012年以来对较低实际利率的依赖并没有那么强。我们显然处于一个新的市场体制中。

这样的结果可能是可以预期的,基于市场在今年下半年至少在“好消息就是好消息”的范式下运作,但这仍然令人印象深刻。

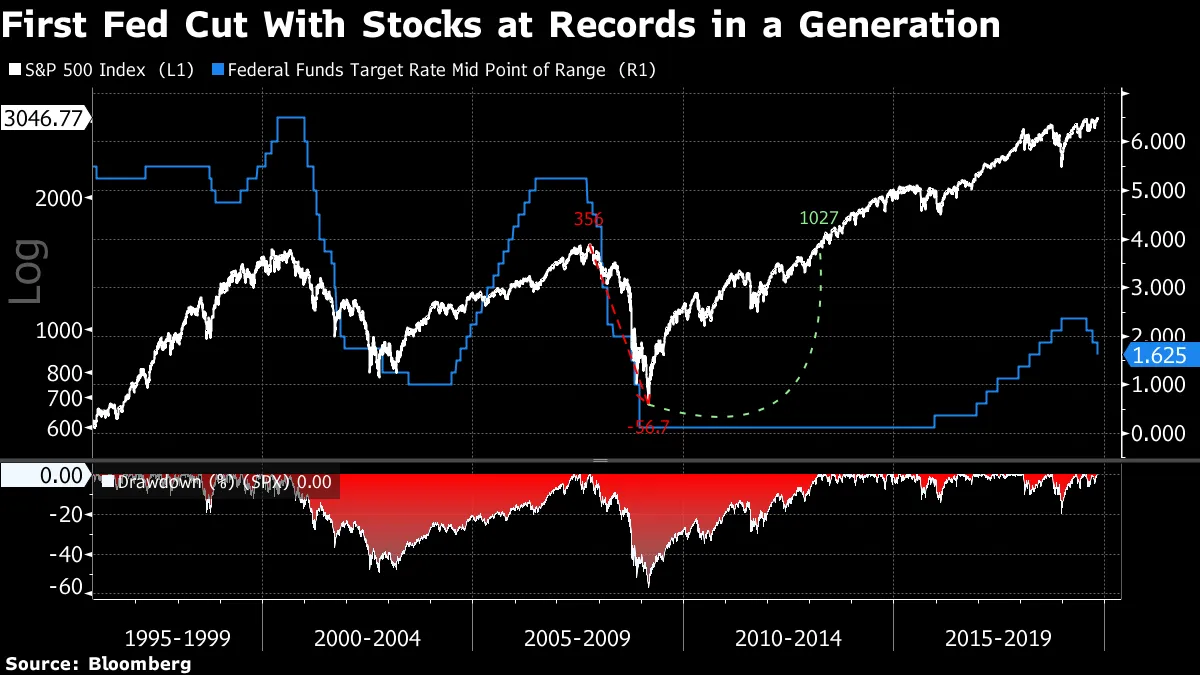

在2019年上半年大部分时间——甚至在第一次降息之后,当中期调整的概念扰动了股票——股市一直在发出需要美联储帮助的信号。现在,交易员们表示他们只需要美联储不造成伤害。标准普尔500指数在美联储自1996年1月31日以来首次降息的当天创下历史新高。

最终,当中央银行家表示他们只会在通胀明显上升时加息,而这样的增加并不在眼前时,这对风险平价导向的投资组合来说是一个相当大的支持。

最终,当中央银行家表示他们只会在通胀明显上升时加息,而这样的增加并不在眼前时,这对风险平价导向的投资组合来说是一个相当大的支持。

股市对国债市场的新发现的相对冷漠在周四持续。十年期国债收益率因一系列不尽如人意的数据而下跌约8个基点,并且有报道称一项全面的美中贸易协议并不像所谓的第一阶段协议那样可能。基准借贷成本跌至1.68%以下——比本周的高点低了近20个基点。

然而,标准普尔500指数当天仅下跌0.3%。这是今年在十年期收益率出现如此幅度下降的交易中最小的损失之一。在2019年,面对如此激烈的利率上涨,美国股票平均下跌了1.4%。

彭博社彭博社由乔·韦森塔尔和特雷西·阿洛威主持的《Odd Lots》播客非常值得一听。他们最近一期的内容非常出色:来自外交关系委员会和Exante Data的布拉德·塞特瑟讨论了台湾人寿保险公司的活动及其对美国企业信用市场的影响。收听这场引人入胜的讨论,阅读布拉德在该主题上的工作这里。

彭博社彭博社由乔·韦森塔尔和特雷西·阿洛威主持的《Odd Lots》播客非常值得一听。他们最近一期的内容非常出色:来自外交关系委员会和Exante Data的布拉德·塞特瑟讨论了台湾人寿保险公司的活动及其对美国企业信用市场的影响。收听这场引人入胜的讨论,阅读布拉德在该主题上的工作这里。

以下是他们对话的精选亮点,经过轻微编辑以提高清晰度:

台湾是如何拥有庞大的寿险行业的?

我不太确定我完全理解发生了什么。我可以看到结果:结果是台湾的寿险公司现在拥有大约9000亿美元的总资产,这大约是台湾GDP的150%。我认为在最广泛的意义上,过去20年来,台湾面临着一个挑战,因为中国崛起为该地区的主导制造业强国。其后果之一是,台湾的制造业投资和整体投资下降,而由于社会安全网相对较低和其他结构性因素(如快速老龄化),台湾的储蓄率保持高位。因此,出现了巨大的储蓄盈余,而台湾政府也没有借入大量资金,因此这些储蓄必须投入某种金融工具,寿险公司开始提供长期投资产品,提供比台湾元银行存款更高的回报,从某种意义上说,这将储蓄盈余吸引到了寿险行业。

他们需要对这些资金做些什么。他们做了什么?

保险公司面临的困难是,保险行业通常投资的经典产品在台湾的情况相对较小。通常,如果你吸引了大量的寿险保单,你会投资于政府债券或地方企业债券。然而,这类债券并不多。

因此,随着时间的推移,保险公司开始购买越来越多的外国债券。他们投入外国债券的比例最初被限制在其总资产的45%,这个数字实际上是很高的——远高于其他亚洲寿险行业的典型水平。

但是当他们达到那个数字时,他们并没有停止,而是开发了一种新工具。台湾允许保险公司投资被称为福摩萨债券的东西,这些是以美元计价的债券,在台湾发行。而这些并不算在他们的外资上限之内。这是一个明显的漏洞。

许多金融机构开始在这个市场上发行债券。特别是可赎回债券,即发行人可以在利率下降时选择赎回的债券。寿险公司喜欢它们,因为它们今天提供了更高的收益,而发行人喜欢它们,因为如果利率下降,他们可以降低借款成本。这成为一个非常大的市场。在短短几年内,从零增长到1500亿美元。然后监管机构对保险公司的持有量设定了上限,不仅是外资,还有外资加福摩萨债券,大约占其总资产的65%。再一次,这是一个巨大的数字。根据我的知识,世界上没有其他保险行业,至少在我所知的情况下——也许在某个小国家有——将三分之二的资产放在外币中。特别是当他们的大多数保单仍然是以新台币计价时。

但是他们也通过一种新产品突破了那个65%的上限。热门的新产品是本地交易所交易基金,在台湾完全投资于外国债券,完全出售给寿险公司,并被视为新台币资产。因此,显然是监管套利。最终的结果是,接近70%,接近6000亿美元的寿险资金投资于外资。

基本上,台湾未来的退休储蓄已经通过人寿保险公司投资于海外,流动性如此之大,以至于影响了全球市场的特定部分。

负零悲观可能会使欧洲央行在拉加德的领导下冻结更多的刺激措施。

日本银行更喜欢言辞而非行动。

日本银行更喜欢言辞而非行动。

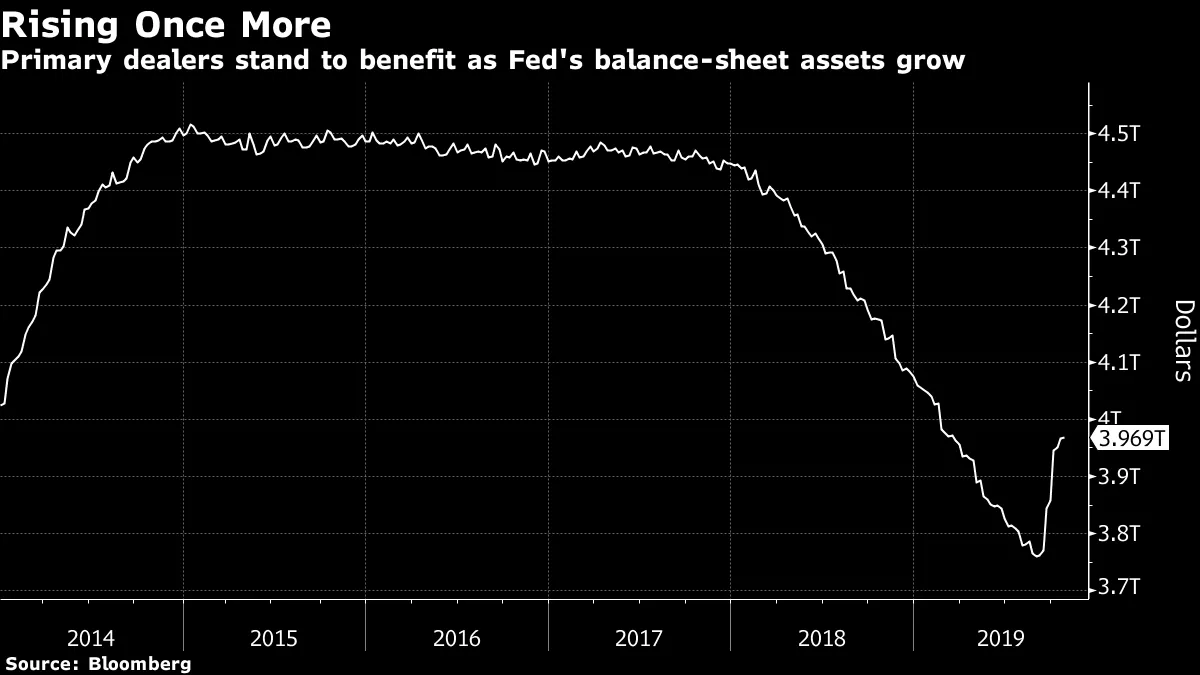

主要交易商正在找回他们的状态。

主要交易商正在找回他们的状态。

对中国最大可转换债券的1.1万亿美元的竞标。

对中国最大可转换债券的1.1万亿美元的竞标。

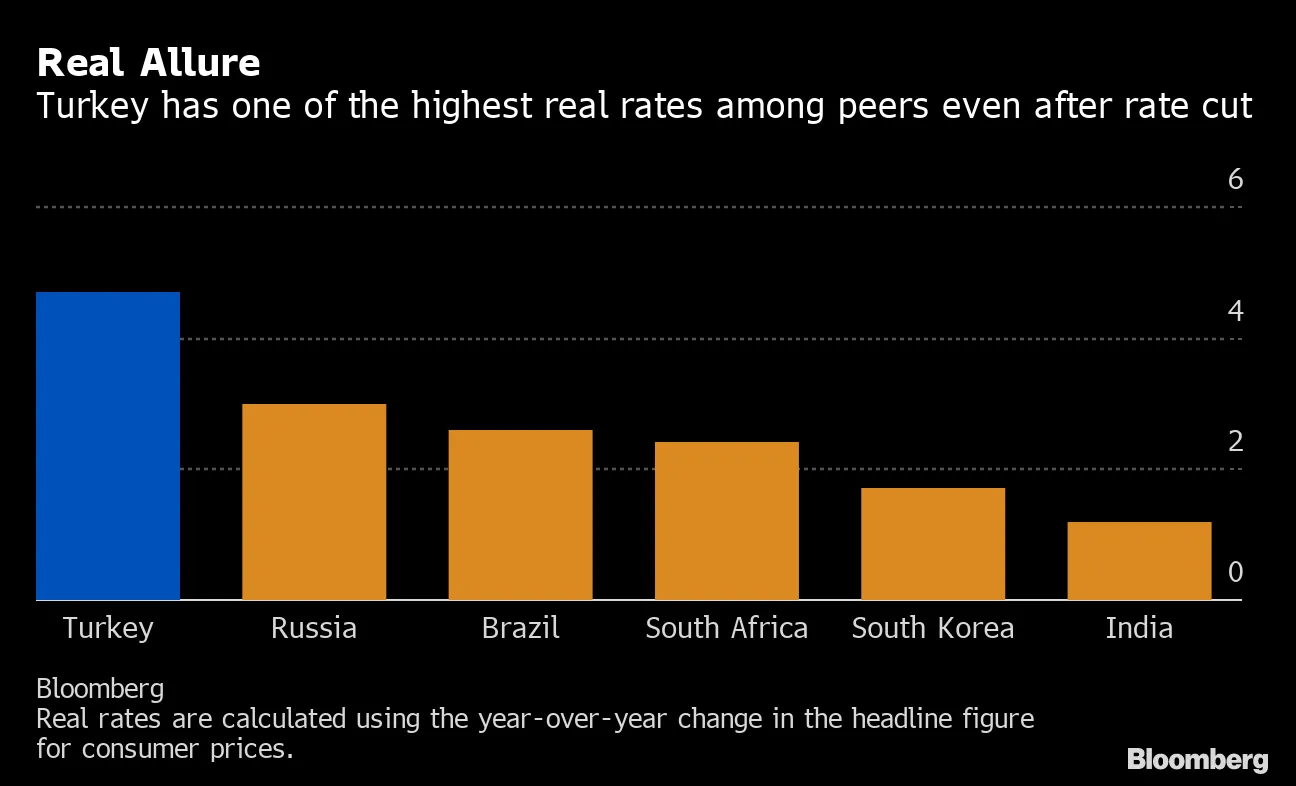

彭博社彭博社土耳其的回旋余地变得更紧。

彭博社彭博社土耳其的回旋余地变得更紧。

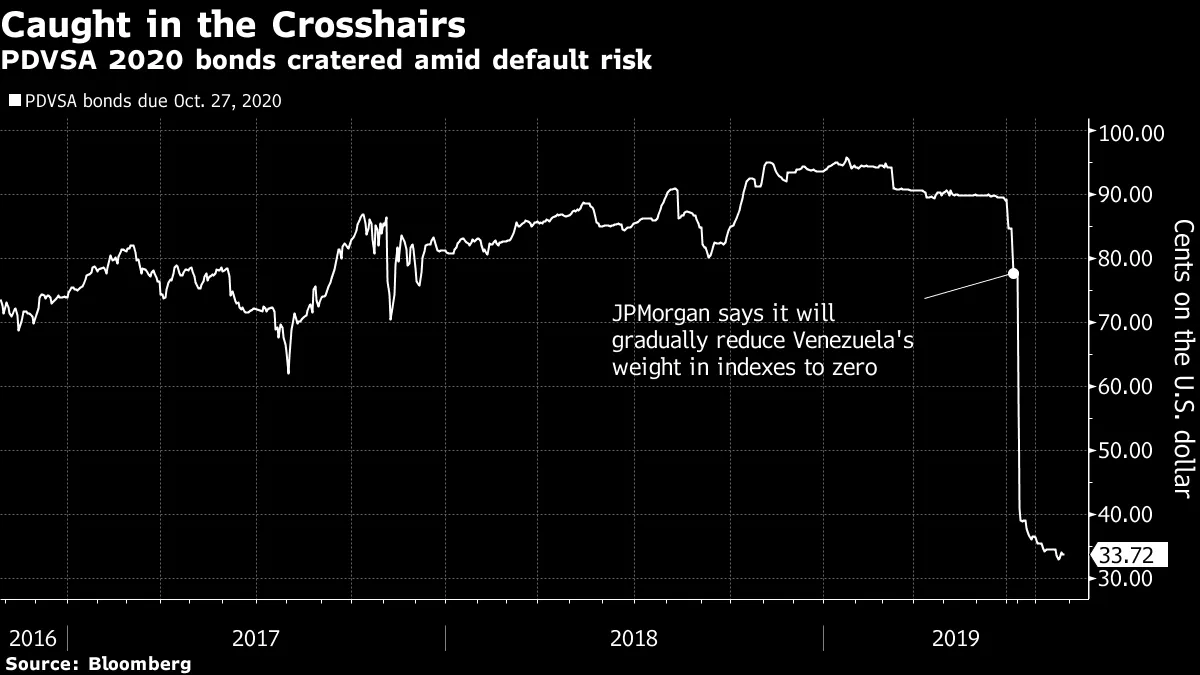

委内瑞拉违约其最后一笔债券。

委内瑞拉违约其最后一笔债券。

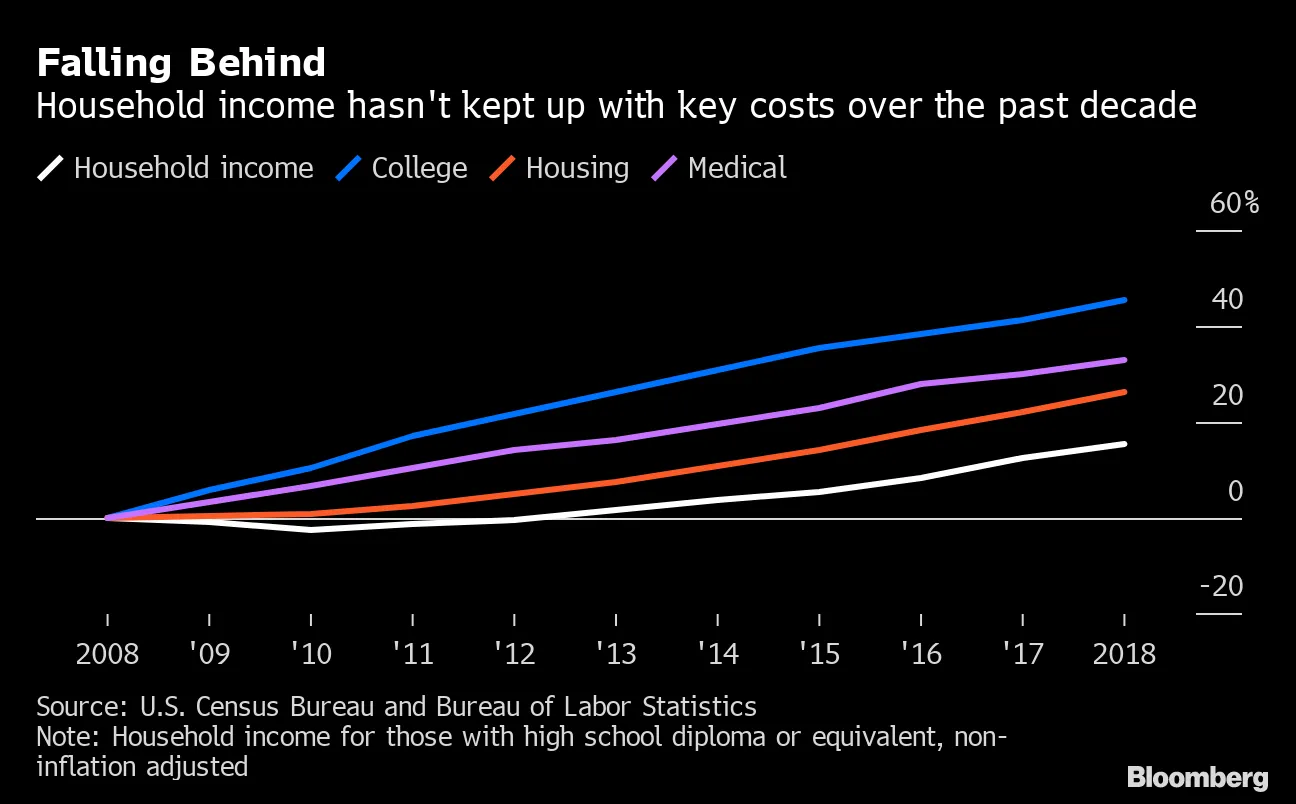

美国的中产阶级再次沉迷于极其昂贵的债务。

美国的中产阶级再次沉迷于极其昂贵的债务。

最大的私人煤矿工人 在特朗普救助失败后破产。

最大的私人煤矿工人 在特朗普救助失败后破产。