作者的通讯:苹果、微软和股票的一个重大问题 - 彭博社

John Authers

不平等也适用于公司

不平等不仅仅是针对人类的。它同样影响着公司。而企业不平等的根源也可能与正在全球范围内造成痛苦和愤怒的日益加深的社会不平等有很大关系。

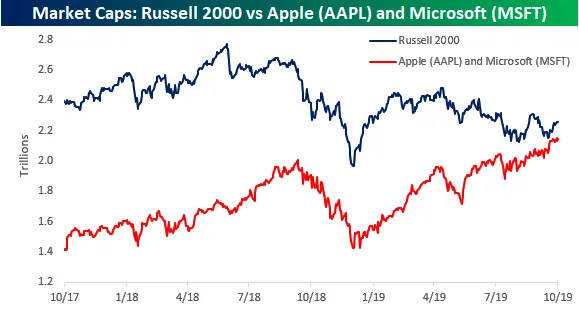

两件事让我想到了这些。第一件是全球范围内的抗议活动,尤其是在智利。这些抗议活动主要是由不平等引发的,正如我昨天所写,并且表明对不平等的不满正在达到顶点。第二件是一个显著的统计数据,即仅有两家公司,永恒的科技竞争对手苹果公司和微软公司,现在的市值几乎与整个小型公司Russell 2000指数相当。以前并非如此。以下图表来自Bespoke Investment Group:

大者愈大,显然它们的股价大幅超越了许多人视为美国小型股世界基准的指数。微软在周三收盘后的业绩并未引起太大兴奋,但这些线条很可能很快会交叉。

大者愈大,显然它们的股价大幅超越了许多人视为美国小型股世界基准的指数。微软在周三收盘后的业绩并未引起太大兴奋,但这些线条很可能很快会交叉。

这种庞大最近对苹果和微软的股东没有造成伤害,但这可能健康吗?蒂姆·吴,哥伦比亚大学法学院的教授,去年写了一本名为“庞大的诅咒”的著作,热情主张加强反垄断执法。在我今天早上关于智利的最新文章的评论中,他明确表示,寡头政治和公司的集中权力是问题的一个重要部分。他说:“当前的革命与民主或自由无关,正如西方政府所声称的;法国、智利和西班牙都是民主国家。” “香港可能是地球上最自由的地方。这是关于寡头政治。”

来自当前彭博书籍俱乐部选择的非常相似的论点,“资本主义的神话”由乔纳森·泰珀撰写,我们将在下个月在线讨论。他建议,缺乏反垄断执法使公司得以壮大,并以一种确保客户获得更差交易的方式利用其市场力量,从而导致从智利到北方许多地方的社会问题,引发动荡。

建立强大的竞争地位曾被视为积极的,使用沃伦·巴菲特的通俗说法,他寻找能够“建立宽广经济护城河”的公司。现在,这种行为越来越被视为利用反竞争地位。这也是一种政治选择。引用研究附属公司首席投资官克里斯·布莱特曼的话:“劳动、资本和租金提取之间的分配是一个政治选择,而不是自然力量。如果我们要与当前股市奖励建立护城河而不是投资的公司环境做出决定性的突破,这将需要我们政治和监管政策的改变。”

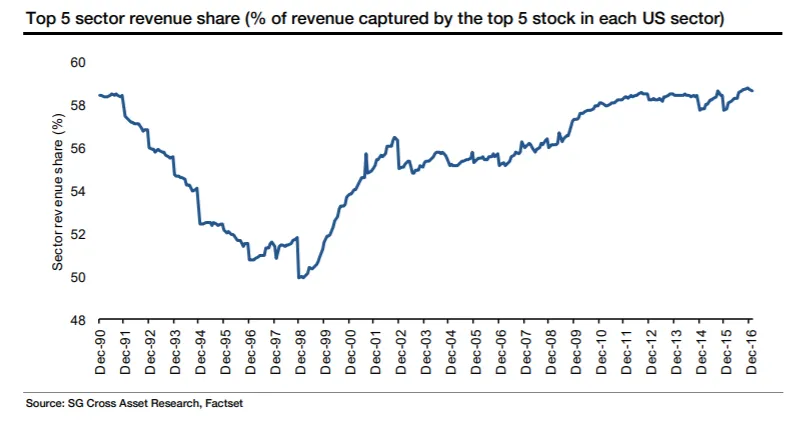

建立护城河真的对社会有害吗?法国兴业银行首席量化全球股票策略师安德鲁·拉普索恩两年前发布了一份关于行业集中度的大报告,提出了一些可能的论点修正。虽然这些数字现在略显过时,但仍然相关。如果我们查看每个行业前五家公司按收入的市场份额,我们会看到美国的集中度确实在增加,但仅在1990年代经济繁荣(并且合并频繁)十年期间显著减少之后:

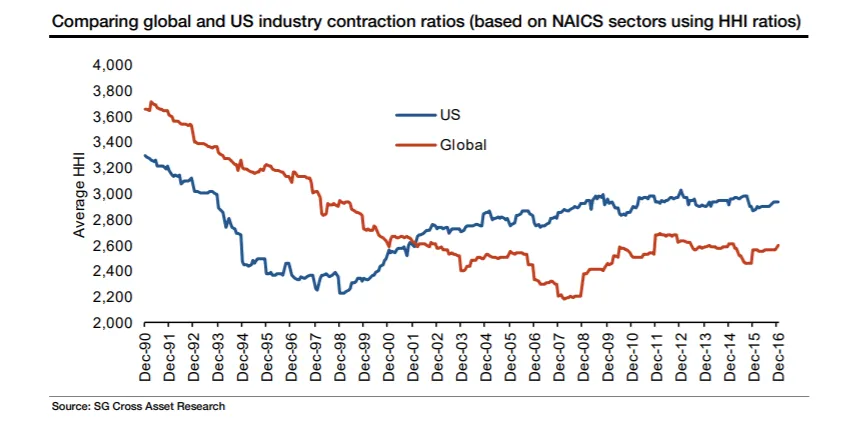

在互联网泡沫之后,集中度有所增加,但从这个指标来看,它并没有比1990年时更糟。而美国并不是世界。使用赫芬达尔指数——一个标准的统计指标,数值越高表示集中度越大——我们可以看到,全球的行业在1990年代的集中度有所下降。但自那时以来,尽管美国最大的公司再次壮大,其他地区的集中度仍然较低。随着许多国家正在摆脱更为国家主义的过去,政府主导的垄断往往控制经济,这并不一定令人惊讶:

在互联网泡沫之后,集中度有所增加,但从这个指标来看,它并没有比1990年时更糟。而美国并不是世界。使用赫芬达尔指数——一个标准的统计指标,数值越高表示集中度越大——我们可以看到,全球的行业在1990年代的集中度有所下降。但自那时以来,尽管美国最大的公司再次壮大,其他地区的集中度仍然较低。随着许多国家正在摆脱更为国家主义的过去,政府主导的垄断往往控制经济,这并不一定令人惊讶:

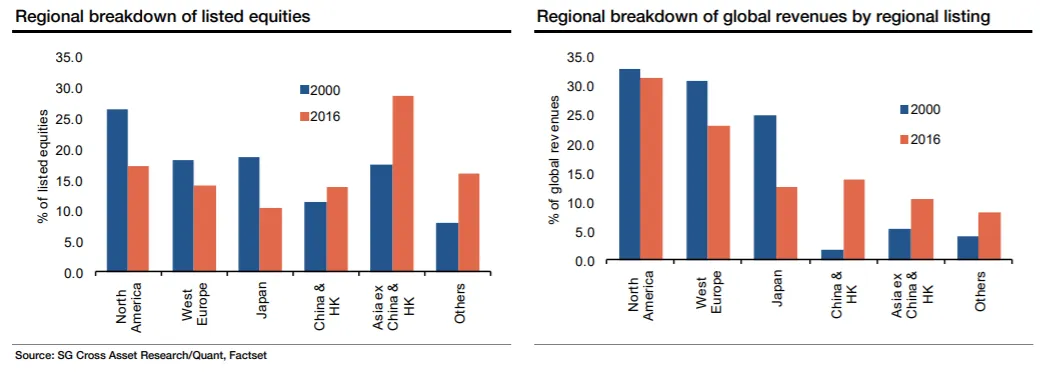

与此同时,我们发现,自千年之交以来,美国股票的总数显著减少,而其他国家则在这方面有所弥补。这在上市公司总数和它们产生的收入上都是如此,尤其是西欧和日本的公司数量有所下降。

与此同时,我们发现,自千年之交以来,美国股票的总数显著减少,而其他国家则在这方面有所弥补。这在上市公司总数和它们产生的收入上都是如此,尤其是西欧和日本的公司数量有所下降。

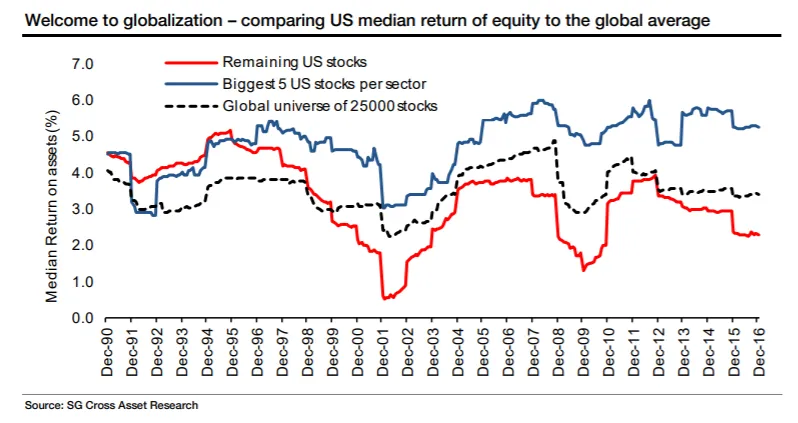

那么,集中度主要是美国现象吗?这是否有害?Lapthorne的这张图表显示,每个美国行业中五大公司的盈利能力确实远高于其他公司。这一差距在过去20年中显著扩大。但“其他公司”的中位盈利能力与全球中位盈利能力相差不大。

那么,集中度主要是美国现象吗?这是否有害?Lapthorne的这张图表显示,每个美国行业中五大公司的盈利能力确实远高于其他公司。这一差距在过去20年中显著扩大。但“其他公司”的中位盈利能力与全球中位盈利能力相差不大。

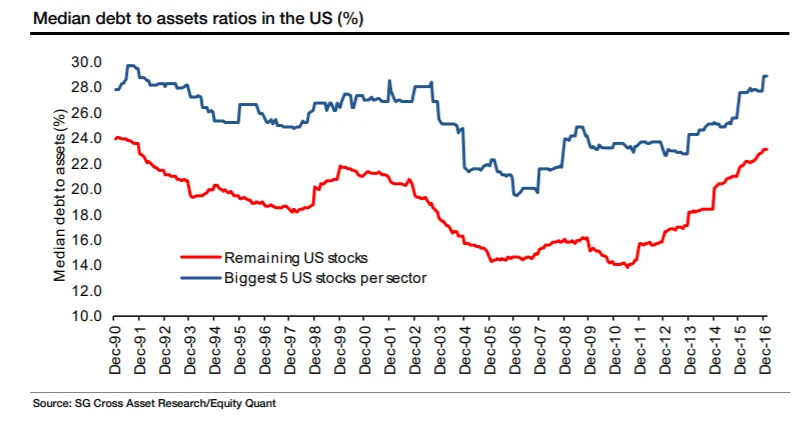

自然的假设是,最大的公司正在利用其市场主导地位,以共谋或寡头的方式行事。但也可能是它们只是利用其规模以其他公司无法或不愿意的方式进行杠杆操作。我上周指出,美国公司在危机后进行了杠杆操作,而欧洲公司则进行了去杠杆化。看起来这一现象主要是由最大的公司驱动的:

自然的假设是,最大的公司正在利用其市场主导地位,以共谋或寡头的方式行事。但也可能是它们只是利用其规模以其他公司无法或不愿意的方式进行杠杆操作。我上周指出,美国公司在危机后进行了杠杆操作,而欧洲公司则进行了去杠杆化。看起来这一现象主要是由最大的公司驱动的:

这不是一个会消失的话题,书友会的选择将给我们提供充足的机会进一步讨论。但至少可以质疑,过度的行业集中是否不仅仅是美国现象,以及它是否导致了真正的滥用行为。在我们继续阅读乔纳森·泰珀的书时,所有反馈都非常欢迎。

这不是一个会消失的话题,书友会的选择将给我们提供充足的机会进一步讨论。但至少可以质疑,过度的行业集中是否不仅仅是美国现象,以及它是否导致了真正的滥用行为。在我们继续阅读乔纳森·泰珀的书时,所有反馈都非常欢迎。

喜欢彭博社的《回报点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。