作者的通讯:英镑品味无协议脱欧风险减退 - 彭博社

John Authers

从鲍里斯到伯考的脱欧

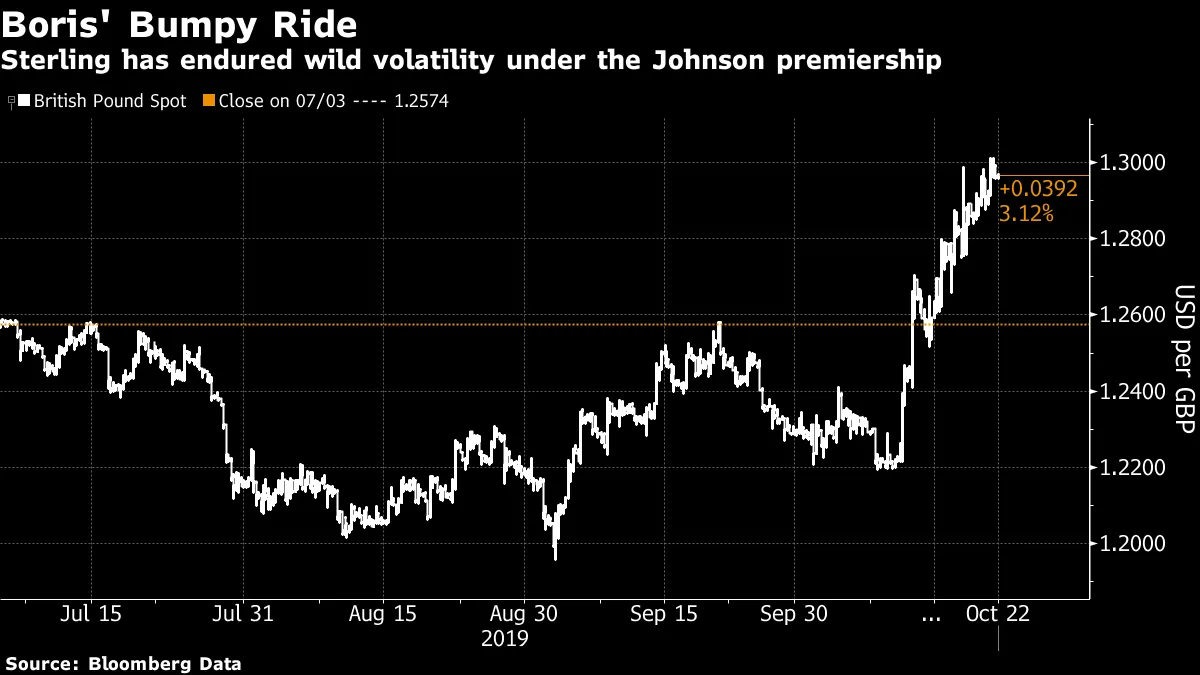

关于脱欧的政治兴奋又一次升级,英镑也因此获得了更多的力量。当首相在威斯敏斯特市发现自己被下议院议长约翰·伯考取代,成为国家最有权势的人时,位于东边一英里外的伦敦金融城的交易员们却没有理由出售英镑。这种货币甚至在鲍里斯·约翰逊担任首相的疯狂旅程中首次突破了1.30美元:

在这种情况下,市场似乎是正确的。英国正处于前所未有的宪法领域,预计几个月内将举行一次大选。这可能会使来自意识形态左派或公开民族主义右派的人掌权,并为不稳定的联盟提供丰富的机会,这将使国家未来的许多重要决策悬而未决。尽管如此,英镑走强是有道理的。

在这种情况下,市场似乎是正确的。英国正处于前所未有的宪法领域,预计几个月内将举行一次大选。这可能会使来自意识形态左派或公开民族主义右派的人掌权,并为不稳定的联盟提供丰富的机会,这将使国家未来的许多重要决策悬而未决。尽管如此,英镑走强是有道理的。

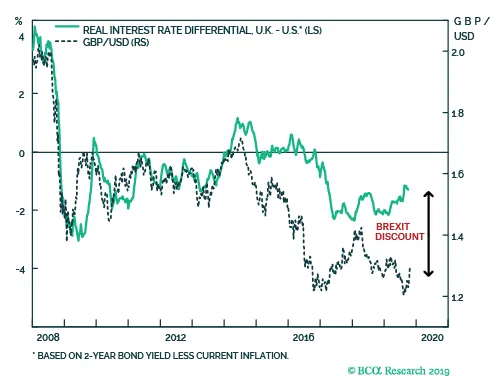

首先,请记住,由于英国在过去几年中选择自我施加的恐怖,英镑的起点极其便宜。外汇市场中的公允价值是一个滑动的概念,但交易员使用的主要标准之一涉及利率差异。如果一个国家提供的利率远高于另一个国家,它将倾向于吸引资金,因此其货币也会倾向于走强。以下是BCA Research Inc.提供的图表,显示了美国和英国之间实际利率的差距,而英镑-美元汇率与之密切相关。自2014年以来,它们开始脱离,因为投资者为美国未来更高的利率进行布局——然后2016年6月的公投完全扰乱了信号:

显然存在一定规模的“脱欧折扣”。这一点在过去一年中因一个单一的、二元的风险而变化:英国是否会在没有达成协议的情况下退出欧盟?如果英国通过欧盟设定的程序达成协议退出,它将进入过渡期,立即没有变化。没有协议的情况下,变化是立即的,可能会导致严重的问题,例如英吉利海峡港口的交通拥堵。在“无协议”的情况下,英国开始按照世界贸易组织规定的基本关税条款与其最亲近的邻国进行贸易,这些条款将成为后续谈判的基础,而这些谈判可能需要数年时间。达成协议后,关税在未来贸易关系谈判期间保持不变。

显然存在一定规模的“脱欧折扣”。这一点在过去一年中因一个单一的、二元的风险而变化:英国是否会在没有达成协议的情况下退出欧盟?如果英国通过欧盟设定的程序达成协议退出,它将进入过渡期,立即没有变化。没有协议的情况下,变化是立即的,可能会导致严重的问题,例如英吉利海峡港口的交通拥堵。在“无协议”的情况下,英国开始按照世界贸易组织规定的基本关税条款与其最亲近的邻国进行贸易,这些条款将成为后续谈判的基础,而这些谈判可能需要数年时间。达成协议后,关税在未来贸易关系谈判期间保持不变。

我强调这一点是因为过去两个月事件的一个常数是降低“无协议”的风险。九月份议会的举动是迫使首相在10月31日之前请求延长欧盟成员资格,如果他无法达成协议,这一举动旨在降低无协议的风险。周六的决定也是推迟对约翰逊协议的投票,直到所有使其生效的立法通过。周一的发展,约翰逊被阻止将他的协议提交再次投票,继续了这一模式。

10月31日的截止日期可能会被错过,这存在真实的风险,而约翰逊在这方面投入了大量政治资本。但对于任何进行外汇交易的人来说,这并不一定重要。如果议会正在确认一项协议,欧盟几乎肯定会允许延长。如果谈判退出的时刻推迟几天,经济影响将是微乎其微的。

因此,尽管英国政治和该国与欧盟未来关系的替代方案不断增加,但对英镑来说,最重要的一点是无协议脱欧的可能性持续减少。它可能仍会发生,但几个月来,发生的几率看起来比任何时候都要小。对此风险的折扣几乎已经消失。

现在值得看看什么可能阻止英镑关闭“脱欧折扣”。德意志银行全球外汇策略负责人乔治·萨拉维洛斯建议,英镑可能会升至1.35美元,但这将取决于两个因素:

- 过渡期将持续多久?目前预计将在2020年底结束,这可能对谈判新的自由贸易协议来说过于短暂。根据萨拉维洛斯的说法,延长到2022年底将受到市场的欢迎;

- 新政府在大选后希望与欧盟建立什么样的关系?

这两个问题都不会很快得到答案,而第二个问题的答案范围复杂得令人困惑。从长远来看,英镑在基本面上看起来足够便宜,应该是一个“买入”——前提是买家能够耐心等待可能更加戏剧性的中期。

英镑的涨幅应该保持不变。但在它进一步升值之前,可能还会有许多个月的激烈政治辩论。

一个美国人的家……

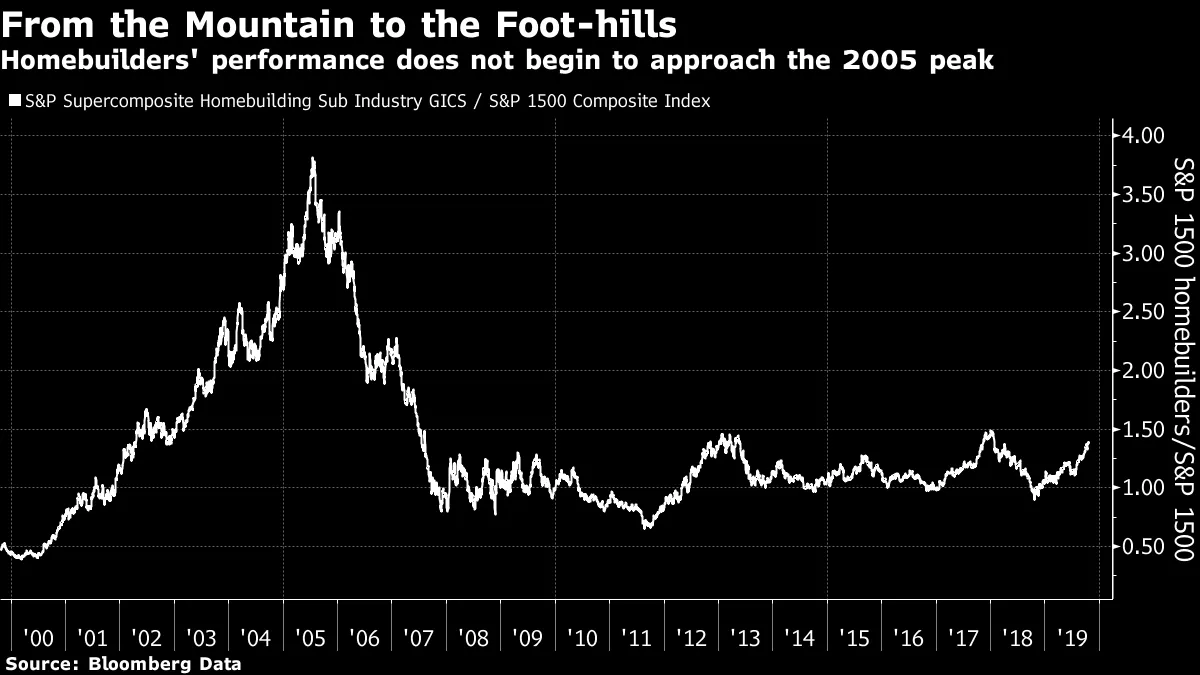

美国房屋建筑商股票在周一达到了自2006年以来的最高水平。当它们接近住房泡沫顶峰时创下的历史最高点时,这可能让我们所有人都想起一些不愉快的记忆。但我们不应该过于担心。首先,如果我们将房屋建筑商股票与整个市场进行比较,它们仍然只是起伏不定。这与2005年达到的疯狂峰值完全不同。

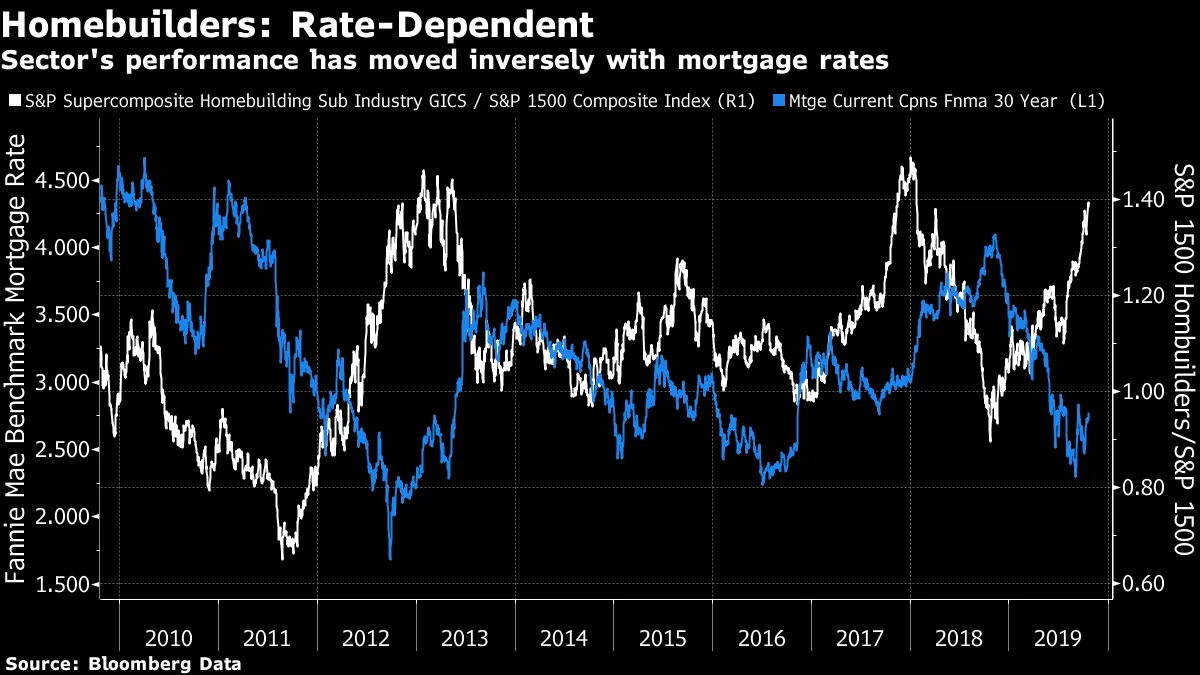

此外,这一趋势是由低利率推动的,而不是高房价。抵押贷款再融资的数量是去年同期的两倍多,因此这是有道理的。在后危机的十年中,房屋建筑商的股价与抵押贷款利率之间存在反向关系:

此外,这一趋势是由低利率推动的,而不是高房价。抵押贷款再融资的数量是去年同期的两倍多,因此这是有道理的。在后危机的十年中,房屋建筑商的股价与抵押贷款利率之间存在反向关系:

人们对世界经济未来感到焦虑的原因有很多。美国住房市场并不是其中之一。其持续的健康状况应该会提振美国消费者。如果西方消费者已经取代中国工业家成为全球增长的主要推动者,这无疑是个好消息。

人们对世界经济未来感到焦虑的原因有很多。美国住房市场并不是其中之一。其持续的健康状况应该会提振美国消费者。如果西方消费者已经取代中国工业家成为全球增长的主要推动者,这无疑是个好消息。

投资文化:这是白人的事情

“文化”可能是一个令人恼火的不精确和模糊的术语,但这并不意味着它不重要。如果你周围的文化引导你朝某个特定方向发展,那么你很可能会朝那个方向前进。

还有更精确的方法来观察群体思维现象,这一现象已被行为经济学家剖析。将一群同质化的人聚在一起,他们会以相同的方式思考,值得质疑的判断将无人挑战,错误将会发生。学者们进行了实验,显示如果群体更加多样化,无论是通过种族还是性别,投资决策会更好,而少数包括女性的对冲基金往往表现更佳。

这让我想起了上周末阅读的两篇优秀文章,它们诊断了知名投资集团文化的问题。我的老朋友们在《金融时报》上的一篇文章探讨了英国最著名的基金经理尼尔·伍德福德试图脱离英维斯科永续基金的恐怖故事,并成立自己的公司。另一篇是我在彭博社的同事萨布rina·威尔默关于费舍尔投资文化的文章。其负责人肯·费舍尔因本月早些时候演讲中的一些性别歧视言论而陷入困境,投资者正在撤回资金。

这两篇文章都很精彩——不仅仅是对于那些在基金管理工作的人。它们是不同的案例。伍德福德已经不可逆转地崩溃,而费舍尔正在经历公关危机。但一个共同的元素是有毒的白人男性气质。伍德福德可能本可以避免灾难,而费舍尔可能本可以避免困难,如果有一个更具异质性的文化。而这个教训是普遍的。

喜欢彭博社的《回报要点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开盘》和《彭博收盘》的专家分析。