作者的通讯:日本可能再次崛起,前提是上班族允许 - 彭博社

John Authers

在日本的辉煌

美国北部的树叶正在变成红色和金色,基金经理们的思绪已经转向对明年的预测。随着预测季节的展开,一个引人入胜的分歧领域开始浮现:日本。在过去几年地缘政治不确定性的大背景下(不包括与韩国关系的恶化),日本往往被视为一个附带的思考,主要作为通缩风险的警示故事。

但是东京的生活仍在继续。如果世界能够避免最糟糕的等待陷阱,日本可能会提供一种产生真实阿尔法或超越市场回报的方式。许多事情将取决于那些管理日本公司的男性(通常是他们的性别)的行为。没有人否认日本企业中有许多价值可以实现。许多人质疑它是否会被彻底解放。这是一个关键的辩论。

“安倍经济学”是由安倍晋三首相在2012年当选时倡导的雄心勃勃的计划,旨在激活日本停滞不前的经济。最初,这个有三支“箭”的计划——积极的财政和货币改革,随后是企业治理和结构性变革的第三支箭——使日本股票在全球领先。正如图表所示,它们的表现确实舒适地超过了欧洲和新兴市场——但日本仍然落后于美国。

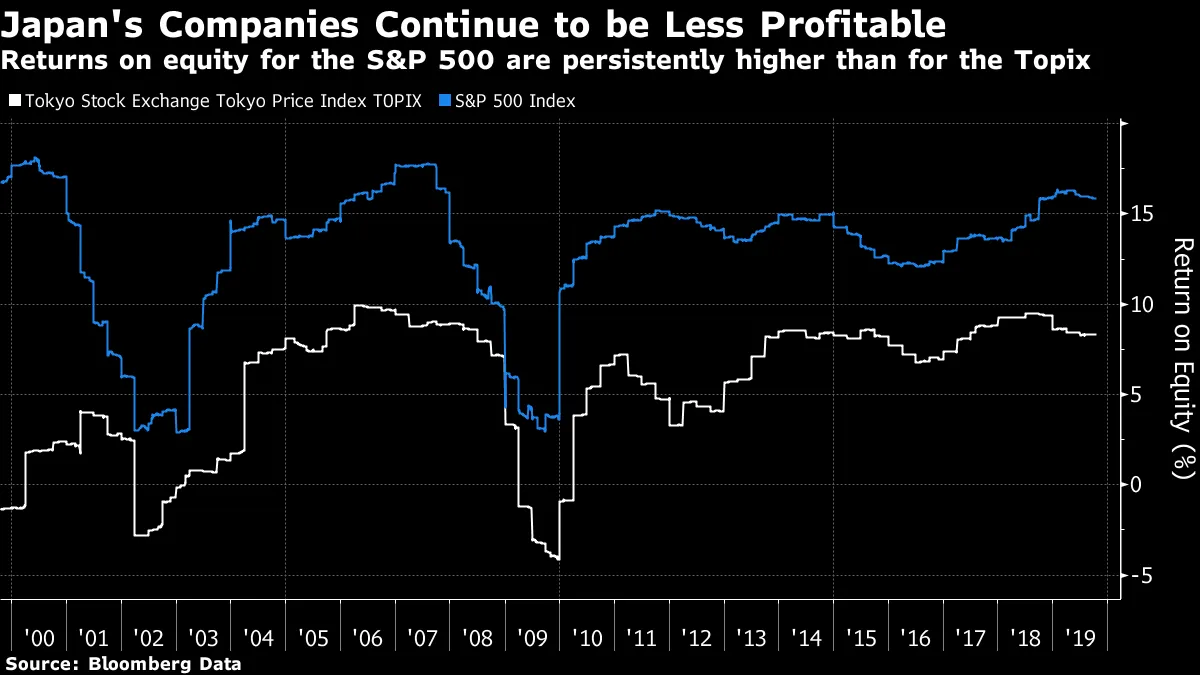

过去的 幽灵 在日本的企业表现中仍然显而易见。尽管盈利能力略有回升,但股本回报率几乎与美国保持着过去二十年来典型的同样大幅差距。这个图表中没有明显的安倍经济学效应:

过去的 幽灵 在日本的企业表现中仍然显而易见。尽管盈利能力略有回升,但股本回报率几乎与美国保持着过去二十年来典型的同样大幅差距。这个图表中没有明显的安倍经济学效应:

这是为什么呢?一般来说,日本企业对 安静的生活 有着致命的偏好。确实,在安倍时代,公司们成功地产生了更多的现金流,而它们的反应是让现金余额不断增加。正如这个图表所示,Topix中的公司的现金和短期投资在过去五年中几乎翻了一番,而其股东投资组合的价值(由该指数表示)则保持不变:

这是为什么呢?一般来说,日本企业对 安静的生活 有着致命的偏好。确实,在安倍时代,公司们成功地产生了更多的现金流,而它们的反应是让现金余额不断增加。正如这个图表所示,Topix中的公司的现金和短期投资在过去五年中几乎翻了一番,而其股东投资组合的价值(由该指数表示)则保持不变:

对此有两种看法。一种是这不可理喻。日本高管辜负了国家的增长希望,也辜负了股东的期望。这无疑是长期关注日本的分析师Jesper Koll的看法,他目前负责WisdomTree Investments Inc.在日本的业务。通常对日本持有乐观态度的他,最近发表了 对“薪水人”的尖锐批评,认为他们辜负了国家。他的文章值得全文阅读,但这一部分特别引人关注:

对此有两种看法。一种是这不可理喻。日本高管辜负了国家的增长希望,也辜负了股东的期望。这无疑是长期关注日本的分析师Jesper Koll的看法,他目前负责WisdomTree Investments Inc.在日本的业务。通常对日本持有乐观态度的他,最近发表了 对“薪水人”的尖锐批评,认为他们辜负了国家。他的文章值得全文阅读,但这一部分特别引人关注:

上市公司的现金持有量从10年前的国内生产总值(GDP)约30%激增至几乎140%(这是现金及现金等价物,即短期证券)。相比之下,商业投资、人力资本投资、研发投资、并购投资和股东收益(股息加股票回购)基本上相对于现金流和产生的收益保持平稳。企业现金流的结构性分配实际上没有变化,最终,企业资本的结构性变化也没有;唯一的结构性变化是前所未有的现金囤积。

这可以被视为一个机会。总部位于波士顿的强大基金管理公司Eaton Vance Corp.在曼哈顿举行了一场会议,揭示了他们对明年的看法,而日本是一个明显乐观的领域。该公司全球股票团队的Ian Kirwan指出,企业领导者对股东的态度正在改变,这受到安倍经济学带来的治理改革的推动。例如,他表示,96%的日本公司过去在同一天召开股东大会,这是一项明显不利于投资者的政策。现在这个数字更像是30%。大多数公司现在在董事会中都有独立董事。因此,他认为,从日本企业中释放资金的机会正在增加。

与此同时,海外股权持有量实际上低于安倍当选时,这开始创造价值。日本企业囤积现金,但现在提供的股息收益率仍然比美国更慷慨:

另一个乐观的关键原因是投资者对 中国的愿景。日本的工业部门有很多世俗的公司,应该会从邻国的刺激中受益。而且,与标准普尔500工业部门的公司相比,日本工业股在市净率方面的折扣非常显著。即使在安倍试图重新唤醒日本经济的过程中,这一折扣也在不断加深:

另一个乐观的关键原因是投资者对 中国的愿景。日本的工业部门有很多世俗的公司,应该会从邻国的刺激中受益。而且,与标准普尔500工业部门的公司相比,日本工业股在市净率方面的折扣非常显著。即使在安倍试图重新唤醒日本经济的过程中,这一折扣也在不断加深:

在日本有价值,特别是如果中国能够自我复苏的话。可以想象,它可能会实现牛市最乐观的预期,因为企业治理和现金管理的世俗改善与一个大的周期性提升重叠。问题在于我们是否可以信任日本的企业管理者,让投资者实现这一价值。

在日本有价值,特别是如果中国能够自我复苏的话。可以想象,它可能会实现牛市最乐观的预期,因为企业治理和现金管理的世俗改善与一个大的周期性提升重叠。问题在于我们是否可以信任日本的企业管理者,让投资者实现这一价值。

直升机在彭博终端上被发现

最后提醒:我们关于 人民量化宽松的案例 的重大终端讨论将于今天(星期四)上午11点在纽约举行。只需在终端上进入TLIV,您就可以跟随我、弗朗西斯·科波拉本人以及彭博观点专栏作家克莱夫·克鲁克之间的讨论。

这场讨论可能会引发争议,因为科波拉正在为中央银行印制直升机货币辩护。为了提前阅读一些相关内容,可以尝试 这篇文章 由Quaero Capital的迈克尔·马尔夸尔提撰写,文章主张在瑞士实施所谓的人民量化宽松或直升机货币的版本。您还可以阅读 这份黑石投资研究所的文件,该文件由前美联储副主席斯坦·费舍尔共同撰写,也因倡导不同版本的直升机货币而在今夏的杰克逊霍尔会议前引起了轰动。

要提前发送问题或评论,或在讨论进行时进行回应,只需发送电子邮件至[email protected]。非常感谢那些已经这样做的人。

喜欢彭博社的《回报要点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。