收益率曲线转为正值并不否定衰退信号 - 彭博社

John Authers

收益率曲线陡峭化:一个不科学的解释

一个真正的 科学家 相较于经济学家和投资者有一些巨大的优势。最大的优势莫过于进行控制实验的能力——保持所有其他变量不变,看看当一个变量改变时会发生什么。

这样的实验在上周末的结束时会非常有用,因为那时发生了几件事情。最重要的是:

- 欧盟开始进行详细谈判,试图在10月31日前解决脱欧僵局,这在24小时前似乎是不可能的;

- 美国和中国设法达成了一项贸易协议,避免了下一轮关税升级,而美国总统形容这项协议,使用了类似于毛主席的措辞,称其为“迄今为止,为我们伟大的爱国农民在我们国家历史上达成的最大和最伟大的协议”;

- 美联储公布了其措施,以解冻回购市场,在该市场中,银行在非常短的时间内相互融资,同时继续坚持这些将扩展其资产负债表的行动“不是量化宽松”。

即使这个列表也没有包括美国弹劾戏剧中持续的非凡发展,或土耳其与叙利亚边界上出现的恐怖故事。

与此同时,上周末金融市场也出现了重大进展。美国国债收益率曲线的两个最广泛监测的指标不再倒挂。换句话说,三个月期国库券和两年期债券的收益率再次低于十年期收益率,此前它们曾短暂且非常不寻常地高于十年期收益率:

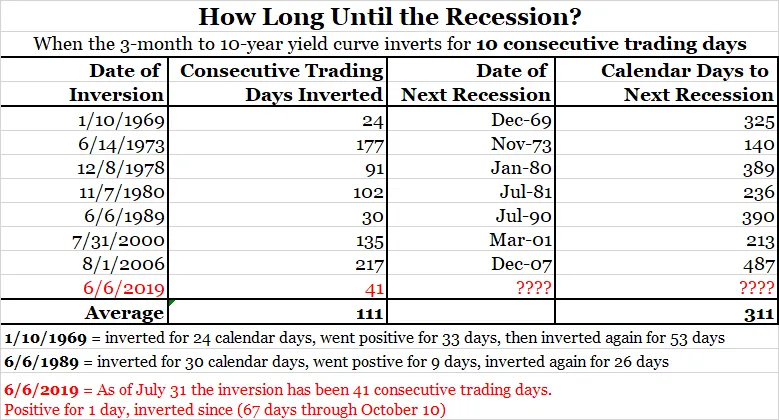

我们关注这个奥秘,因为倒挂的收益率曲线可能是即将到来的衰退最可靠的指标。三个月/十年曲线的记录非常出色,自战争以来每次衰退之前都出现过,没有假阳性和假阴性。倒挂需要持续一段时间才能发出明确的信号,而两年/十年倒挂在八月份仅持续了几天。

我们关注这个奥秘,因为倒挂的收益率曲线可能是即将到来的衰退最可靠的指标。三个月/十年曲线的记录非常出色,自战争以来每次衰退之前都出现过,没有假阳性和假阴性。倒挂需要持续一段时间才能发出明确的信号,而两年/十年倒挂在八月份仅持续了几天。

但可悲的是,这种非倒挂并不意味着之前的衰退信号已经被逆转。正如彭博社观点撰稿人吉姆·比安科指出的,这种倒挂已经持续了足够长的时间,发出了关于经济的强烈负面信号。1969年和1989年的倒挂时间更短,且都在大约一年后出现了衰退。

为什么倒挂结束了?确实,周五对美中谈判带来了极大的乐观。但这些谈判尚未解决任何最棘手的问题。在过去的18个月中,任何一方在征收关税后都没有取消过关税。随着特朗普在弹劾调查中陷入困境,而中国当局面临香港的动荡,博弈论表明,双方都不想在一段时间内进一步推动这种对抗。但几乎没有持久解决的迹象。

为什么倒挂结束了?确实,周五对美中谈判带来了极大的乐观。但这些谈判尚未解决任何最棘手的问题。在过去的18个月中,任何一方在征收关税后都没有取消过关税。随着特朗普在弹劾调查中陷入困境,而中国当局面临香港的动荡,博弈论表明,双方都不想在一段时间内进一步推动这种对抗。但几乎没有持久解决的迹象。

与此同时,收益率曲线非常关注美联储和流动性。近期短期工具稀缺,这导致回购市场出现严重问题。美联储仍未完全解决这个问题。三个月的国库券收益率仍高于两年期债券,但出现了急剧变化。(这个利差并不是一个好的衰退指标。)

收益率曲线的变动应被视为美联储全力以赴重新控制曲线的结果,因为在试图减少资产负债表期间失去了控制。他们的干预是一个大事件。以下图表是使用彭博社的经济工作台(ECWB)功能生成的,显示了资产负债表的月度百分比变化。这是美联储十年来资产最大的一次增长:

收益率曲线的变动应被视为美联储全力以赴重新控制曲线的结果,因为在试图减少资产负债表期间失去了控制。他们的干预是一个大事件。以下图表是使用彭博社的经济工作台(ECWB)功能生成的,显示了资产负债表的月度百分比变化。这是美联储十年来资产最大的一次增长:

正如TS Lombard的美国经济学家史蒂文·布利茨所说,美联储的行动是“短期内值得一些基点的放松”,这已经逆转了一年的资产负债表缩减。曲线的陡峭化,以及周五对风险资产的普遍热情,表明市场理解了这个信息;美联储决心不造成任何意外。

正如TS Lombard的美国经济学家史蒂文·布利茨所说,美联储的行动是“短期内值得一些基点的放松”,这已经逆转了一年的资产负债表缩减。曲线的陡峭化,以及周五对风险资产的普遍热情,表明市场理解了这个信息;美联储决心不造成任何意外。

但这是否意味着更多呢?如果说有什么的话,美联储的公告可能对股市多头不利。美联储试图将重大政策公告留给联邦公开市场委员会的八次年度会议,并限制每次会议只进行一次政策公告。这让布利茨认为,美联储正在努力向短期货币市场澄清其信息,并平息对流动性的担忧,以便他们可以在本月底的FOMC上告诉市场一些它不想听到的事情——即不会降低联邦基金利率,并且没有开始大规模的货币宽松运动。

所以,这不是量化宽松,但美联储正在重新掌控市场。这并不表明美联储将继续慷慨大方。也并不表明市场对增长持乐观态度。至于倒挂现象预示着美国将在明年年底前进入衰退的观点,这一观点依然成立。

直升机起飞

关于直升机货币的优秀入门文章,我强烈推荐 独立经济学家埃德·亚尔登在LinkedIn上的这篇文章。他认为这个案例可能出乎意料地平衡,但明确表示“直升机货币”(即中央银行通过直接资助政府项目或直接支付给消费者账户的方式创造货币)的可能性是真实存在的。想象杰罗姆·鲍威尔领导下的美联储或克里斯蒂娜·拉加德新领导下的欧洲中央银行采取这样的步骤变得越来越容易。

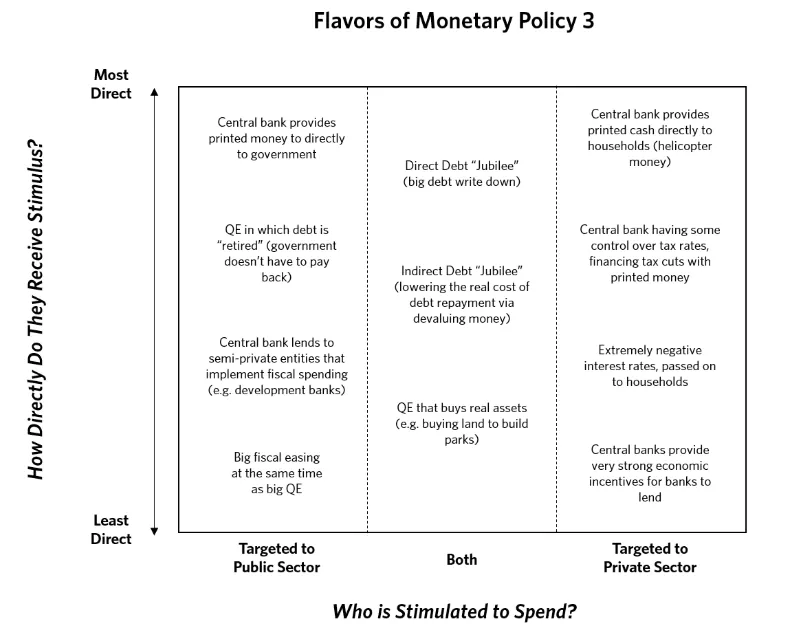

亚尔登的文章是 弗朗西斯·科波拉的《人民的量化宽松的案例的良好伴侣,这是本月《作者笔记》彭博书友会的选书。任何有彭博终端访问权限的人都可以参与。我们将在即将到来的10月17日星期四纽约时间上午11点与我、科波拉和彭博观点同事克莱夫·克鲁克进行在线辩论。请提前通过电子邮件发送评论和问题(即使您不在终端上),邮箱是[email protected]。科波拉的书简洁明了,大约三小时即可读完。为了进一步阅读,亚尔登提到这篇 由贝莱德公司于八月发布的极具影响力的论文,该论文建议值得考虑直升机货币。由于其共同作者包括斯坦利·费舍尔,前美联储副主席,他撰写的宏观经济学教科书被一代经济学家在大学时阅读,因此产生了重大影响。还可以阅读 桥水基金的瑞·达里奥在LinkedIn上的这篇文章,该文让许多人感到震惊,因为它认真对待了直升机概念。由于我们希望讨论是实用的,请查看达里奥关于不同可能的直升机投放的图表。如果支持,你更喜欢哪一种?如果反对,这些政策真的会造成损害吗?

直到星期四。

直到星期四。

喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、数据驱动的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。