美国第三季度盈利:利润率可能会下降 - 彭博社

John Authers

误差范围

通讯简报是件美好的事情,我现在知道订阅者对企业盈利非常感兴趣。因此,在没有提及第三季度盈利是否会高于或低于预期的情况下,我需要再次提起这个话题,即使在昨天详细讨论过之后。感谢大家的反馈。

最重要的补充点是关于利润率。这些是商业周期的核心,由资本和劳动的谈判力量的起伏所驱动。这往往是一个可靠的均值回归现象,利润率的上升会导致随后的下降。因此,相对看跌的评论员(包括我自己)长期以来对标准普尔500公司记录的利润率拒绝减弱感到困惑。相反,它们稳步上升。

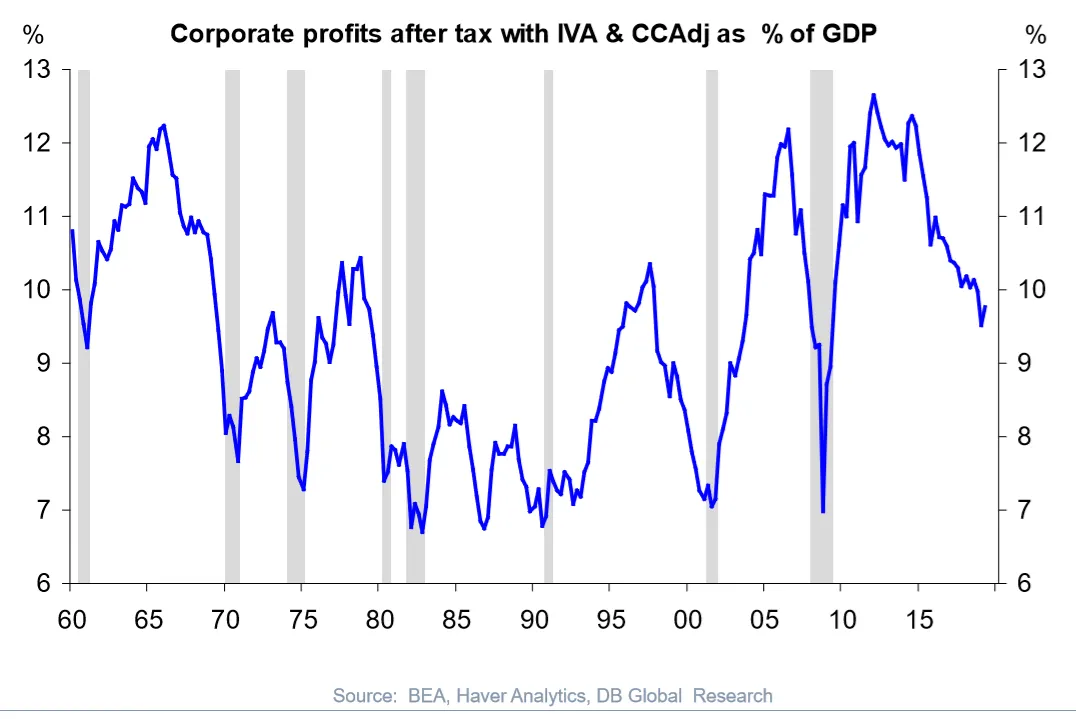

如果我们使用国家收入和利润账户(NIPA),由计算GDP的政府统计人员编制,我们会发现利润率实际上表现得正如我们所预期的那样,商业周期在几年前已经转变。这是NIPA利润占GDP的比例,由德意志银行的托尔斯滕·斯洛克制作的图表:

这张图表还表明,公司应该为利润率进一步下降做好准备,因为它们仍然处于或高于之前周期在衰退前的峰值。这是许多指标之一,表明资本在过去十年中确实相对于劳动表现得非常好。

这张图表还表明,公司应该为利润率进一步下降做好准备,因为它们仍然处于或高于之前周期在衰退前的峰值。这是许多指标之一,表明资本在过去十年中确实相对于劳动表现得非常好。

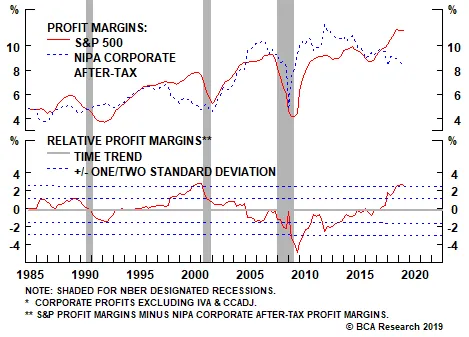

然而,这也表明,编制公司账簿的资本家正在利用大量的金融工程和会计手法逃避责任。BCA Research Inc. 比较了NIPA记录的利润率和S&P 500公司的利润率。目前的差异看起来极为明显。实际上,下方面板中的图表显示,两者之间的差距达到了三个标准差的水平:

请注意,在金融危机期间,差异在另一个方向上达到了四个标准差,因为会计师们抓住机会“倾倒所有”于本来就会看起来糟糕的收益。这往往强化了我们应该谨慎对待当前强劲利润率的观点。BCA Research预测,这一差距可能会通过降低S&P利润率来缩小。

请注意,在金融危机期间,差异在另一个方向上达到了四个标准差,因为会计师们抓住机会“倾倒所有”于本来就会看起来糟糕的收益。这往往强化了我们应该谨慎对待当前强劲利润率的观点。BCA Research预测,这一差距可能会通过降低S&P利润率来缩小。

大者愈大

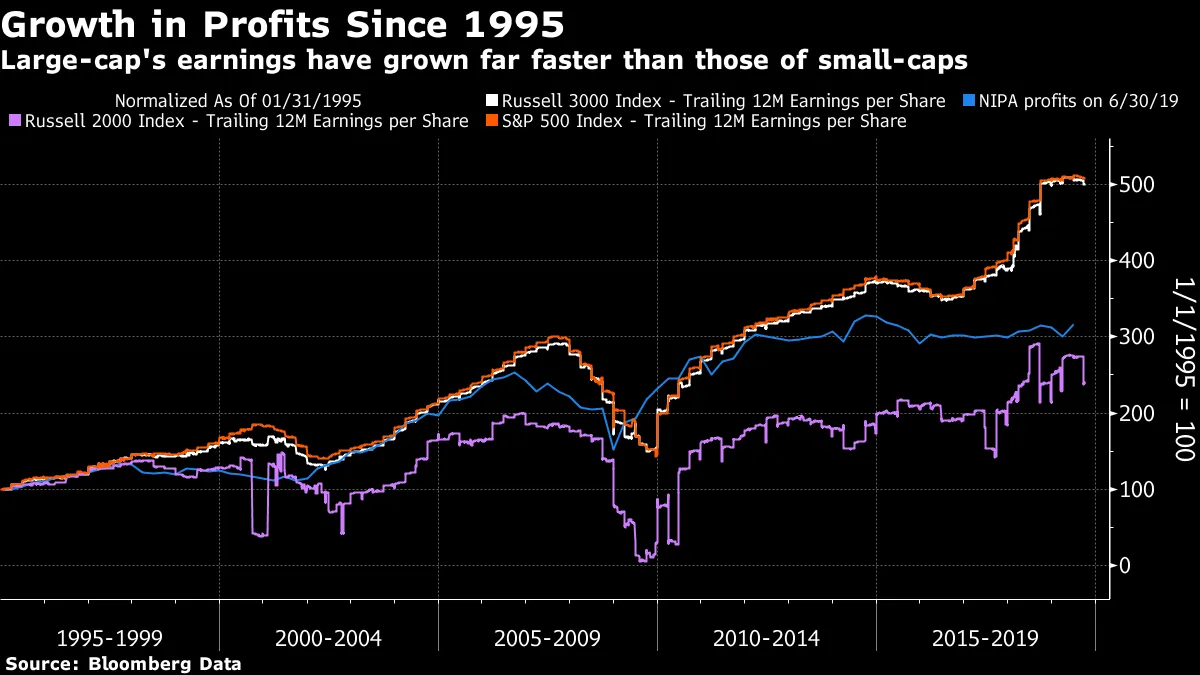

从昨天关于S&P 500每股收益与NIPA美国公司利润之间差异的说明中,出现了一个问题。S&P收益增长得远远更快——但这仅仅是因为该指数中的公司在经济中并不具有代表性吗?

如果我们将S&P 500的每股收益增长与NIPA数据进行比较,并与Russell 2000指数(涵盖按市值在美国排名1,001到3,000的小型公司)和Russell 3000指数(包括所有3,000家最大的公司)记录的每股收益增长进行比较,我们得到以下图表:

两件事立刻显而易见。首先,小型股的利润完全不令人印象深刻。自1995年罗素系列开始以来,罗素2000的每股收益增长速度慢于NIPA利润——尽管最近它们正在缩小差距,这可能得益于廉价信贷的可用性。其次,罗素3000与标准普尔500几乎没有区别。最大的公司在市场上占据了主导地位。因此,实际上标准普尔500是整个上市部门的一个良好代理。

两件事立刻显而易见。首先,小型股的利润完全不令人印象深刻。自1995年罗素系列开始以来,罗素2000的每股收益增长速度慢于NIPA利润——尽管最近它们正在缩小差距,这可能得益于廉价信贷的可用性。其次,罗素3000与标准普尔500几乎没有区别。最大的公司在市场上占据了主导地位。因此,实际上标准普尔500是整个上市部门的一个良好代理。

这引发了两个有趣的问题。标准普尔利润的增长是否可能是由于过度整合和垄断,因为公司利用较低的竞争来提取更大的利润?而上市部门是否代表了整个企业部门?私募股权正在取得更大的进展,而“独角兽”公司在成长为非常大的公司时仍然保持私有——而且在许多情况下,利润微薄或根本不存在。

这两个问题都值得探讨。关于竞争,下个月的Authers’ Notes彭博书友会选择,《资本主义的神话:垄断与竞争的死亡》由乔纳森·特普尔撰写,论证了我们所看到的许多现象是由于放弃执行反垄断政策的努力所造成的。

利润真的重要吗?

一个诱人的建议是,收益对股市来说已经不再重要。在短期内,股市几乎完全受中央银行决策的驱动。如果其他投资的利率低得令人失望,而股市的融资又足够便宜,那么股价将继续上涨。

当然,这其中有一些道理。但是如果你在考虑购买股票,了解你所购买的公司实际上能赚多少钱仍然是有意义的。

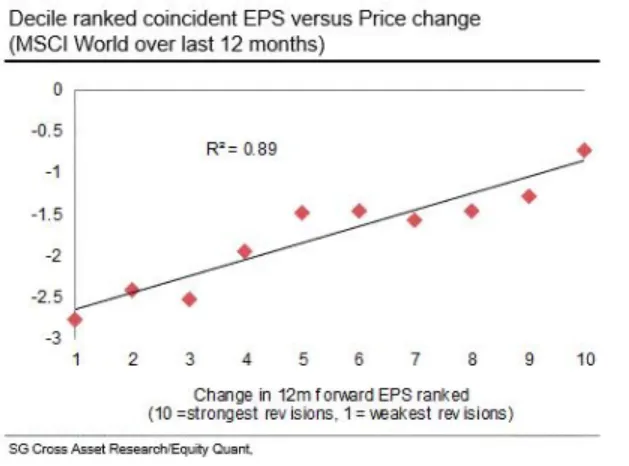

来自法国外贸银行安德鲁·拉普索恩的这张图表显示,盈利增长仍然在不同股票的相对表现中起着推动作用,程度令人惊讶地清晰。过去12个月对发达市场股票来说是艰难的,但限制损失的方法是拥有更强的盈利预测。MSCI世界指数中的股票根据其盈利预测的变化被分为十分位。盈利预测越高,股票表现越好。这个关系并不是完全线性的,但接近:

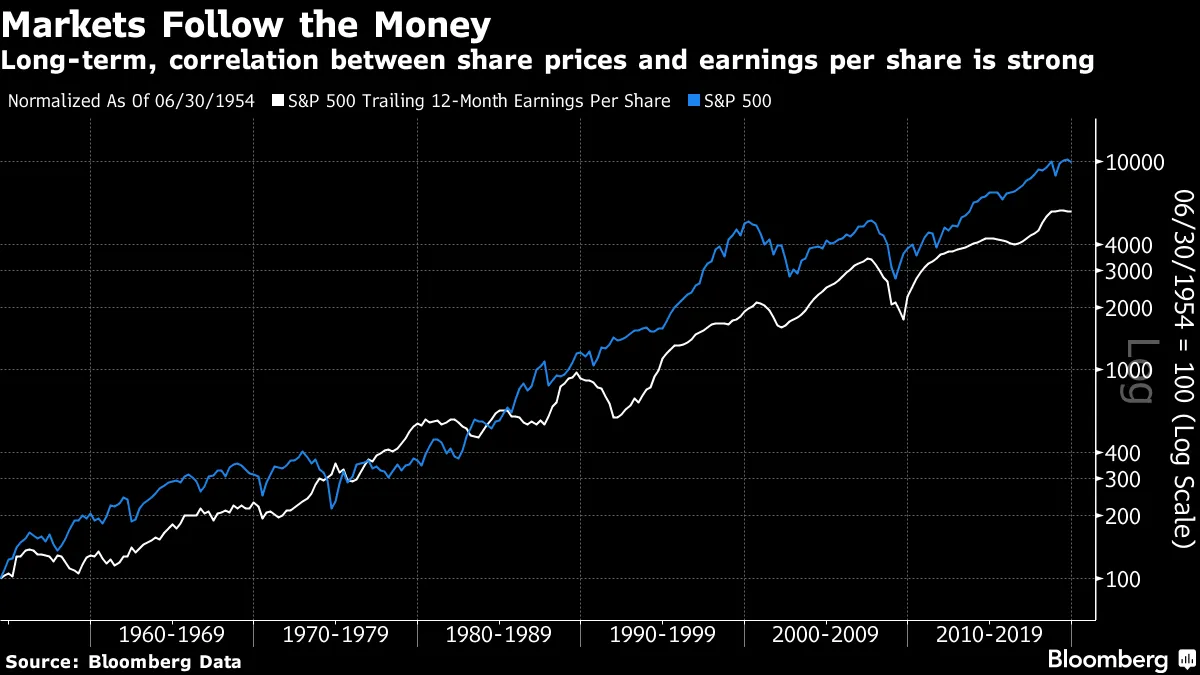

而当谈到整体市场时,盈利也很重要,即使投资者愿意为其支付的倍数随着时间而变化。这就是标准普尔500自1954年以来追踪的过去12个月每股盈利情况:

而当谈到整体市场时,盈利也很重要,即使投资者愿意为其支付的倍数随着时间而变化。这就是标准普尔500自1954年以来追踪的过去12个月每股盈利情况:

自1990年代初以来,这些系列的关联性不如以前紧密。但它们仍然是同行。如果盈利下降,如看起来非常可能的那样,继续押注指数进一步上涨将是不明智的。

自1990年代初以来,这些系列的关联性不如以前紧密。但它们仍然是同行。如果盈利下降,如看起来非常可能的那样,继续押注指数进一步上涨将是不明智的。

喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。