美国财报季凸显了信任缺口 - 彭博社

John Authers

收益分配

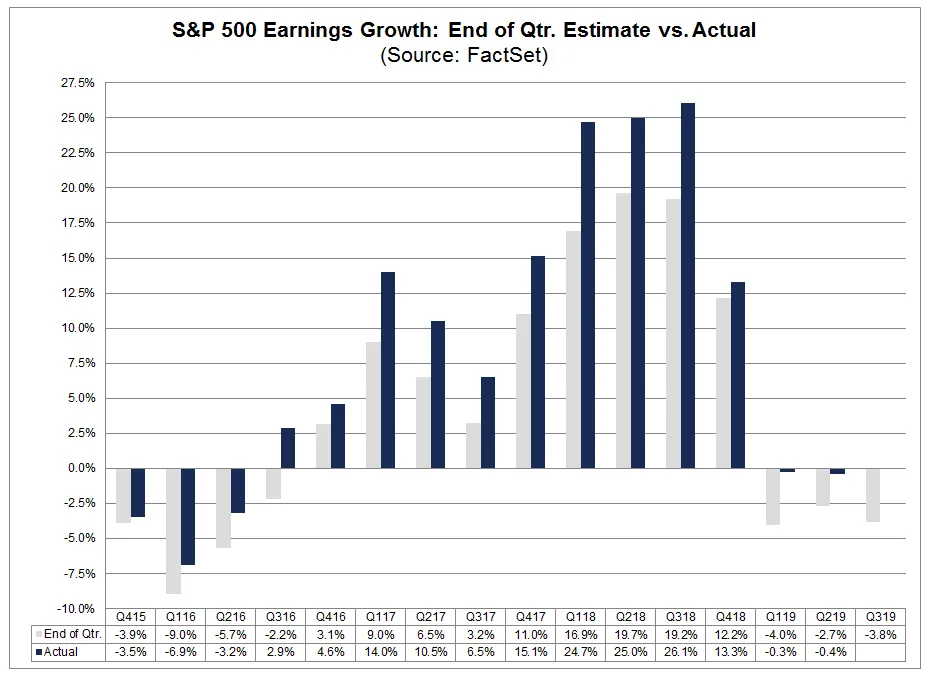

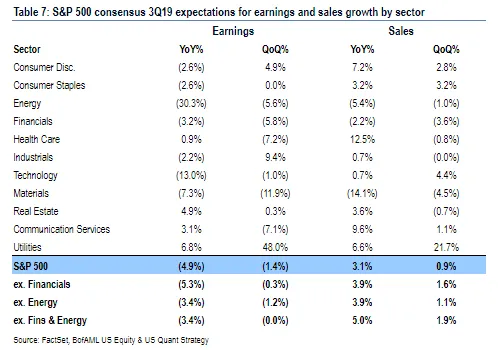

第三季度的财报季即将开始,华尔街的经纪人已经确保他们的客户做好了与去年相比每股收益大幅下降的准备。如果发生这种情况,这将是连续第三个季度的下降——尽管在今年前两个季度的情况非常接近。这些是 FactSet记录的预期:

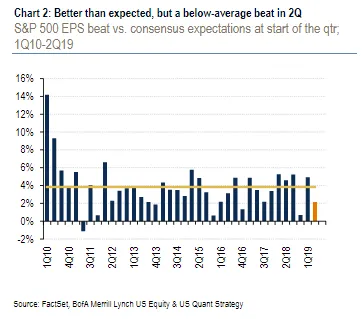

我们应该期待什么?首先,公司的投资者关系部门在工作上表现出色,因此可以肯定最终结果会超出预期。毕竟,经过下调预测后,交出正面收益“惊喜”的公司,其股价在当天会上涨。美国银行美林的Savita Subramanian显示,从整体来看,负面惊喜几乎不会发生:

我们应该期待什么?首先,公司的投资者关系部门在工作上表现出色,因此可以肯定最终结果会超出预期。毕竟,经过下调预测后,交出正面收益“惊喜”的公司,其股价在当天会上涨。美国银行美林的Savita Subramanian显示,从整体来看,负面惊喜几乎不会发生:

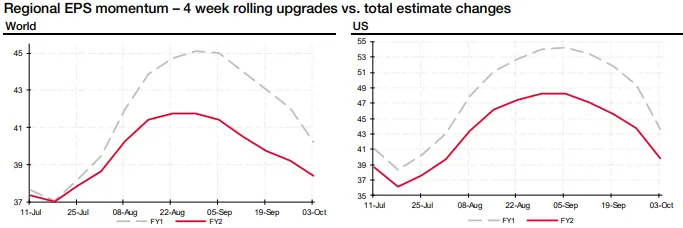

然而,关于收益的一些负面信息是有意义的。正如法兴银行的Andrew Lapthorne所记录的,随着财报季的临近,公司下调预期的公告占比越来越大。美国及其他地方的收益“动能”疲弱是显而易见的:

然而,关于收益的一些负面信息是有意义的。正如法兴银行的Andrew Lapthorne所记录的,随着财报季的临近,公司下调预期的公告占比越来越大。美国及其他地方的收益“动能”疲弱是显而易见的:

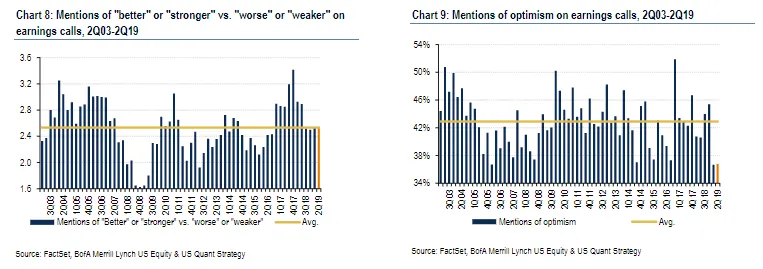

与此同时,当我们上次听到高管在第二季度的财报电话会议上发言时,他们的语气明显消极——在这个时候,他们并不一定有兴趣降低预期。这是BAML的Subramanian对高管在电话会议中提到“乐观”的累计统计:

与此同时,当我们上次听到高管在第二季度的财报电话会议上发言时,他们的语气明显消极——在这个时候,他们并不一定有兴趣降低预期。这是BAML的Subramanian对高管在电话会议中提到“乐观”的累计统计:

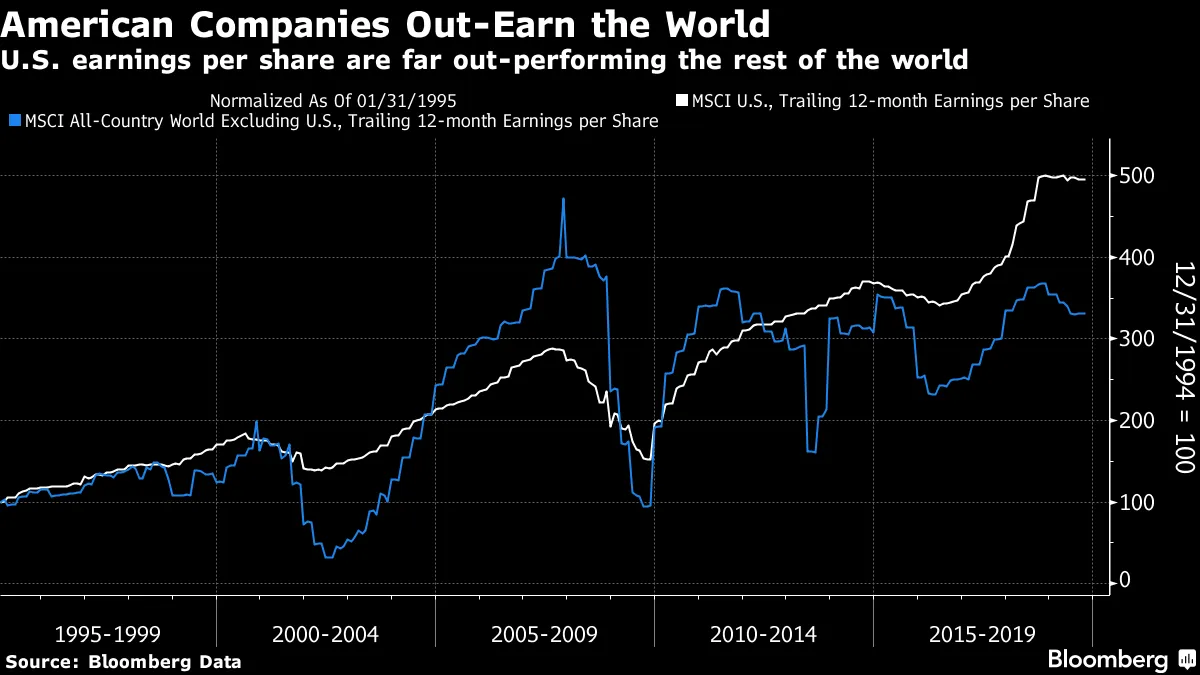

但与其在盈利预测上玩游戏,投资者应该关注美国的利润是否可能有意义。美国公司报告的每股收益与应该合理的比较越来越偏离。这张图表显示了过去25年中MSCI美国指数的每股收益与其全球其他指数的每股收益的变化:

但与其在盈利预测上玩游戏,投资者应该关注美国的利润是否可能有意义。美国公司报告的每股收益与应该合理的比较越来越偏离。这张图表显示了过去25年中MSCI美国指数的每股收益与其全球其他指数的每股收益的变化:

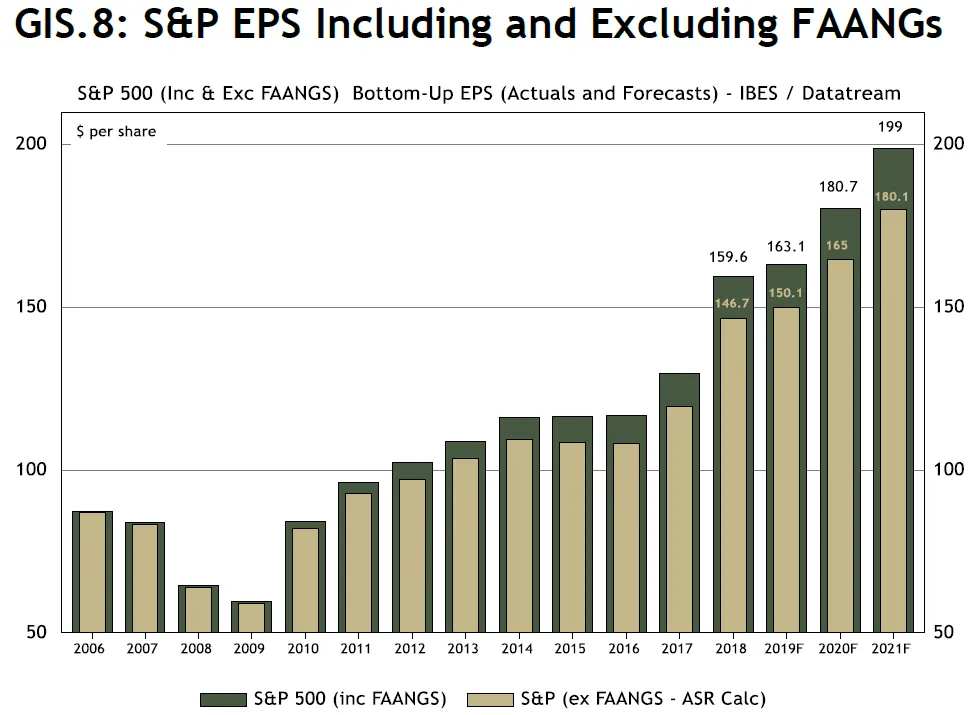

由于对可变商品市场的更大依赖,全球其他地区的波动性更大。但目前的分歧,尤其是美国处于领先地位,确实相当显著。伦敦的绝对策略研究公司显示,“FAANG”主导的互联网股票现象只能部分解释这种分歧——即使不考虑它们,美国的盈利预计在今年以及2020年和2021年也将实现强劲增长:

由于对可变商品市场的更大依赖,全球其他地区的波动性更大。但目前的分歧,尤其是美国处于领先地位,确实相当显著。伦敦的绝对策略研究公司显示,“FAANG”主导的互联网股票现象只能部分解释这种分歧——即使不考虑它们,美国的盈利预计在今年以及2020年和2021年也将实现强劲增长:

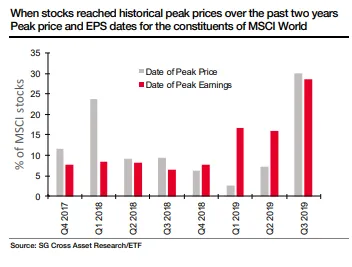

对于发达国家整体而言,约70%的公司的盈利现在低于两年前,且大约同样数量的公司在过去两年的峰值股价以下,正如SocGen的Lapthorne所示的这张图表:

对于发达国家整体而言,约70%的公司的盈利现在低于两年前,且大约同样数量的公司在过去两年的峰值股价以下,正如SocGen的Lapthorne所示的这张图表:

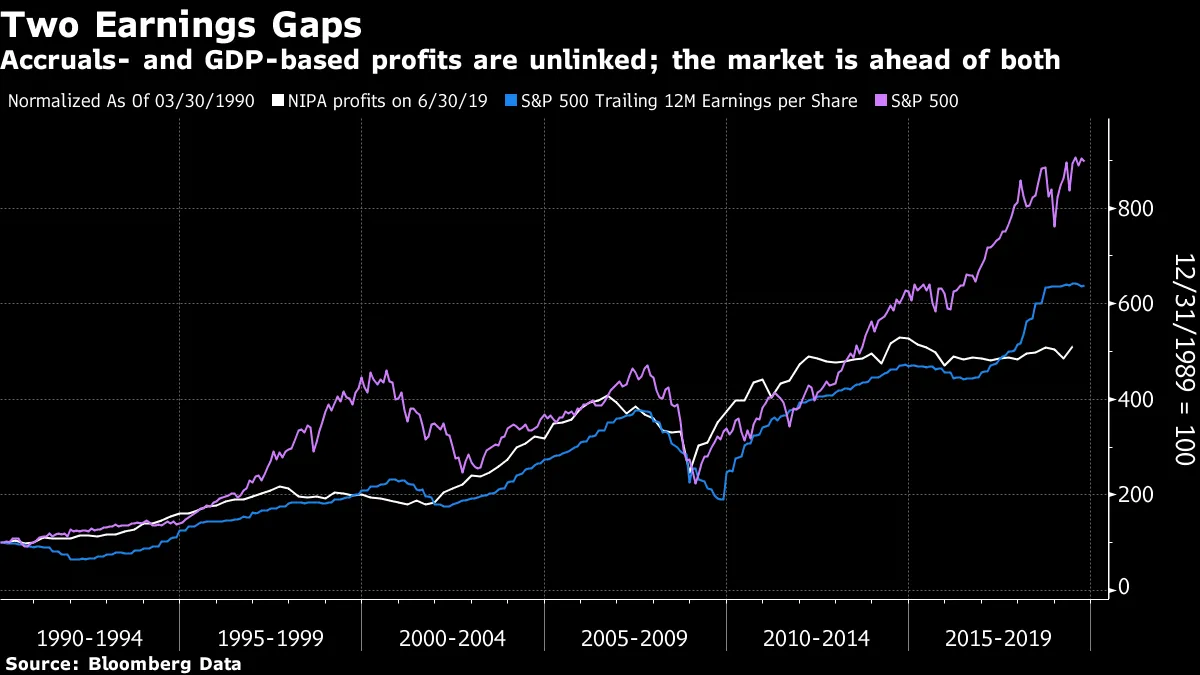

甚至还有更深刻的盈利差距。国家收入和利润账户(NIPA)中的企业利润在危机后的十年中停滞不前。这些数据由经济分析局编制,作为其国内生产总值计算的一部分。相比之下,标准普尔500指数的利润在权责发生制会计下有所增长,而股价的上涨速度远快于两者:

甚至还有更深刻的盈利差距。国家收入和利润账户(NIPA)中的企业利润在危机后的十年中停滞不前。这些数据由经济分析局编制,作为其国内生产总值计算的一部分。相比之下,标准普尔500指数的利润在权责发生制会计下有所增长,而股价的上涨速度远快于两者:

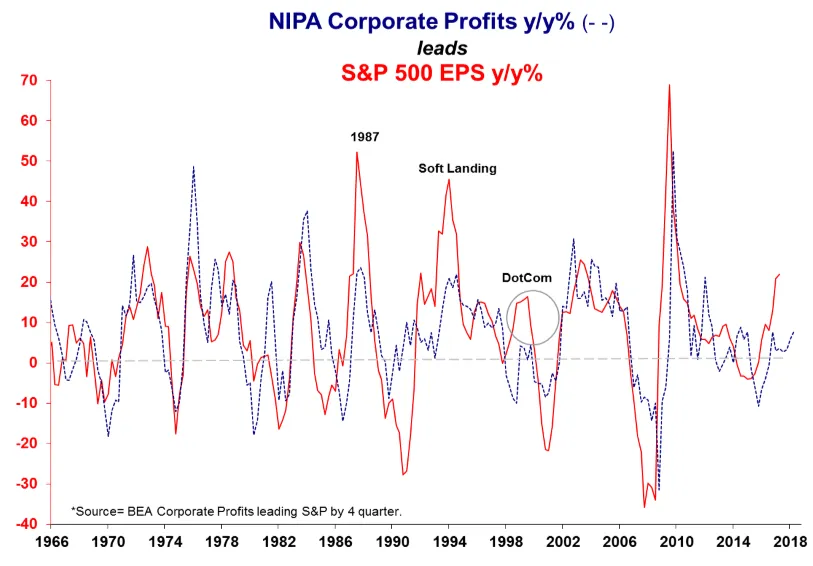

有理由说明在这两种方法下计算的收益会不时出现差异,但这次是极端的。如果说有什么的话,NIPA往往是一个领先指标。来自纽约MacroMavens LLC的Stephanie Pomboy提供的这张图表显示了这两个系列的年度变化,NIPA领先12个月。上一次这两个系列如此广泛地分歧是在互联网泡沫期间。

有理由说明在这两种方法下计算的收益会不时出现差异,但这次是极端的。如果说有什么的话,NIPA往往是一个领先指标。来自纽约MacroMavens LLC的Stephanie Pomboy提供的这张图表显示了这两个系列的年度变化,NIPA领先12个月。上一次这两个系列如此广泛地分歧是在互联网泡沫期间。

这种差异主要是由于金融工程。税收、利息和下降的股份数量都帮助减少了每股报告收益,而不影响NIPA系列。除了金融工程之外,从NIPA数据中几乎没有证据表明美国企业的实力如表面上看起来那么强大。

这种差异主要是由于金融工程。税收、利息和下降的股份数量都帮助减少了每股报告收益,而不影响NIPA系列。除了金融工程之外,从NIPA数据中几乎没有证据表明美国企业的实力如表面上看起来那么强大。

然后是利润率的问题。从历史上看,利润率有强烈的回归均值的趋势——这一趋势主要受经济周期和管理层与劳动力相对谈判能力的驱动。利润率已经高了一段时间。BAML的Subramanian指出,这是少数几个销售预计表现优于收益的季度之一。换句话说,利润率预计会收紧——考虑到强劲的劳动市场,这并不奇怪。

对于这种悲观情绪有一些警告。几家公司,尤其是最近受到丑闻困扰的航空航天集团波音公司,已经预先宣布了不佳的业绩,这对整体S&P 500造成了压力,而高度周期性的半导体行业预计将承受很多痛苦。根据高盛集团的David Kostin的预测,中位数S&P 500公司的每股收益预计将增长3%。

对于这种悲观情绪有一些警告。几家公司,尤其是最近受到丑闻困扰的航空航天集团波音公司,已经预先宣布了不佳的业绩,这对整体S&P 500造成了压力,而高度周期性的半导体行业预计将承受很多痛苦。根据高盛集团的David Kostin的预测,中位数S&P 500公司的每股收益预计将增长3%。

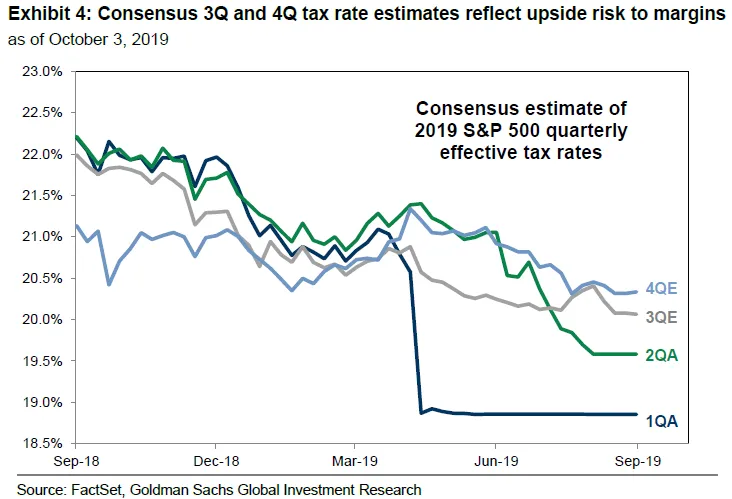

税收可能会轻易地带来意外的好消息。科斯廷指出,企业在前两个季度报告的有效税率远低于投资者的预期。尽管如此,他们仍然准备在第三季度面临更高的有效税率——这为企业再次带来积极的惊喜提供了机会。

在此之前的阴霾确实为这个财报季提供了买入的借口,正如许多经纪人喜欢指出的那样。但困难依然存在。美国的高倍数预设了对未来盈利增长的乐观预期。然而,有充分的理由怀疑迄今为止取得的收益是否可持续,甚至是否真实。

在此之前的阴霾确实为这个财报季提供了买入的借口,正如许多经纪人喜欢指出的那样。但困难依然存在。美国的高倍数预设了对未来盈利增长的乐观预期。然而,有充分的理由怀疑迄今为止取得的收益是否可持续,甚至是否真实。

因此,在最终分析中,准备以这些倍数买入的投资者必须注意莫里西和克尔斯蒂·麦考尔的警告:你还没有赚到这个,宝贝。

喜欢彭博社的《回报点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开盘》和《彭博收盘》的专家分析。