每周修复:国债显示美国例外主义已结束 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这份通讯在想,季节是否会改变,但华尔街最喜欢的债券交易却从未改变。–卢克·卡瓦,跨资产记者

在一周内,一系列美国数据在非农就业报告之前表现平平,债券市场的表现却如预期般:表明美国正在屈服于全球经济重力,并在增长方面落后。

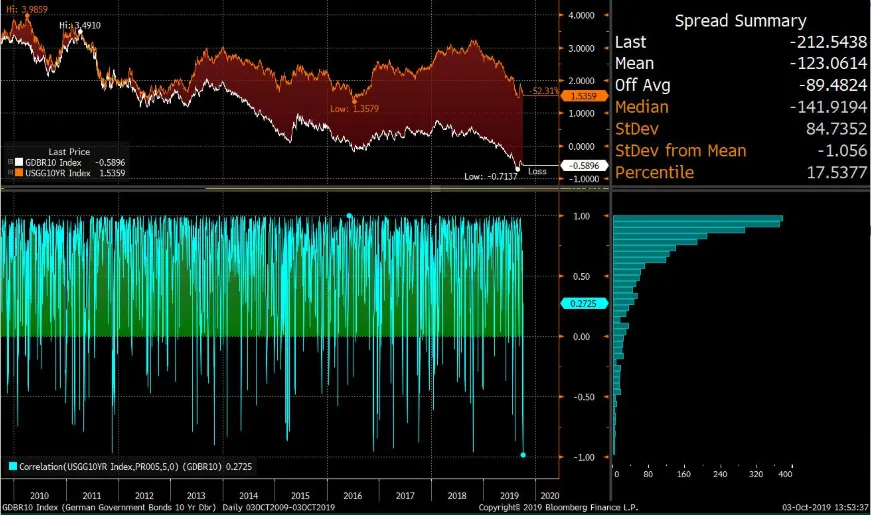

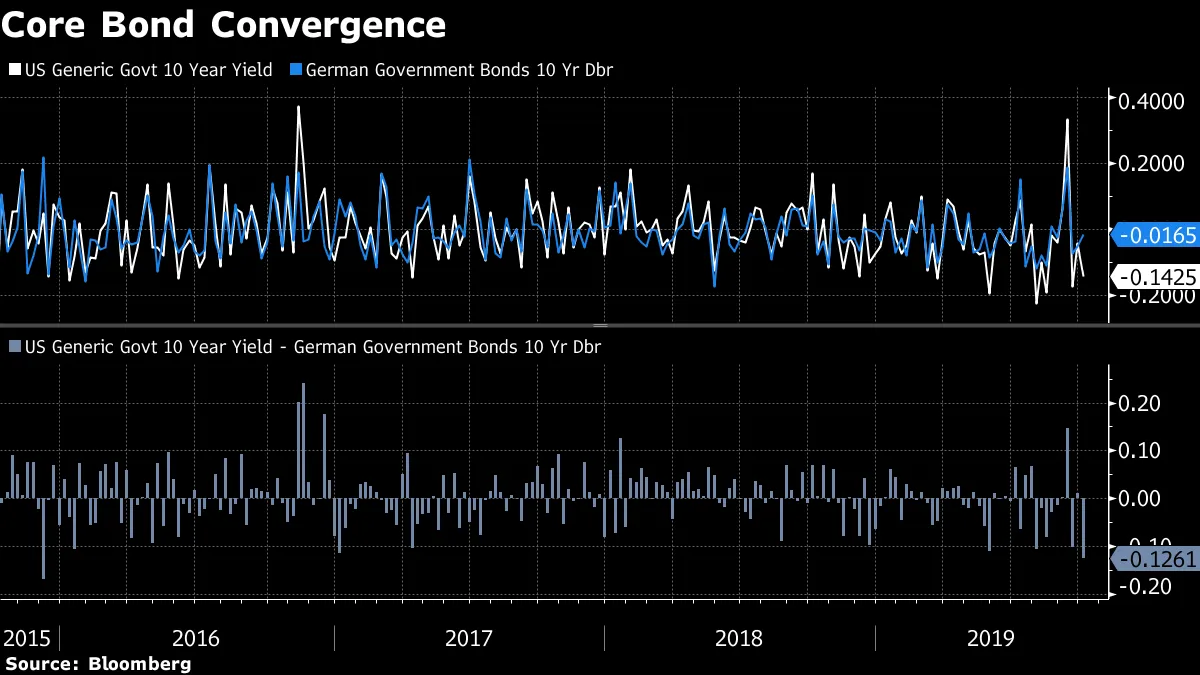

截至10月2日的五个交易日是过去十年中德国和美国10年期债务最负相关的时期。

彭博社彭博社这促使两国债务之间的利差在本周迄今缩小近13个基点,这将是自2015年12月以来最大的一周收缩。

彭博社彭博社这促使两国债务之间的利差在本周迄今缩小近13个基点,这将是自2015年12月以来最大的一周收缩。

此外,这将是自2016年4月以来的第一周,日本债券收益率上升至少三个基点,而国债收益率下降至少十个基点。

此外,这将是自2016年4月以来的第一周,日本债券收益率上升至少三个基点,而国债收益率下降至少十个基点。

日本银行的更新债券购买计划和一个倾向于更多外国债务的国家养老金基金的决定,促使该国主权债务出现轻微抛售。这对核心全球债券收益率产生了影响——直到被糟糕的美国数据所压倒。

债券购买的下降幅度如此之大,以至于日本银行可能正在购买比债券更多的股票。

退一步说,这一切都符合美国“追赶”世界其他地区的主题。而减速与彻底下降之间的细微差别应该得到尊重。

一对著名的FinTwit声音发布了一些关于经济衰退警报的讨论(在这里和在这里)。彭博社的乔纳森·费罗发了一条推文,内容如下:

“我们被告知会发生的一切,正在发生。我们被告知工资增长必须放缓,20万的增长不可持续。经济将在2018年税收刺激后恢复到趋势增长。然后它发生了,人们惊慌失措。因为这是周期末期,如果这就是‘那一次’呢。”

如果世界正朝着协调的全球衰退发展,或者美国增长放缓,核心债券收益率可能会趋同。

如果你之前听过这些,请原谅我们,但这提高了工资报告的赌注,以便更清楚地了解哪种结果更可能发生。

每次就业报告都被称为有史以来最重要的报告(自上一个报告以来)。这一次,债券市场的定价似乎验证了这种判断。交易数据表明,欧元美元、10年期收益率和30年期收益率的一天隐含波动率明显高于前两个非农就业报告之前的水平。周五早上纽约时间11:00到期的跨期合约指向2020年12月欧元美元合约的7.5个基点变动、10年期的6.5个基点变动,以及30年期收益率的5.25个基点波动。换句话说,利率市场对波动性保持高度警惕。

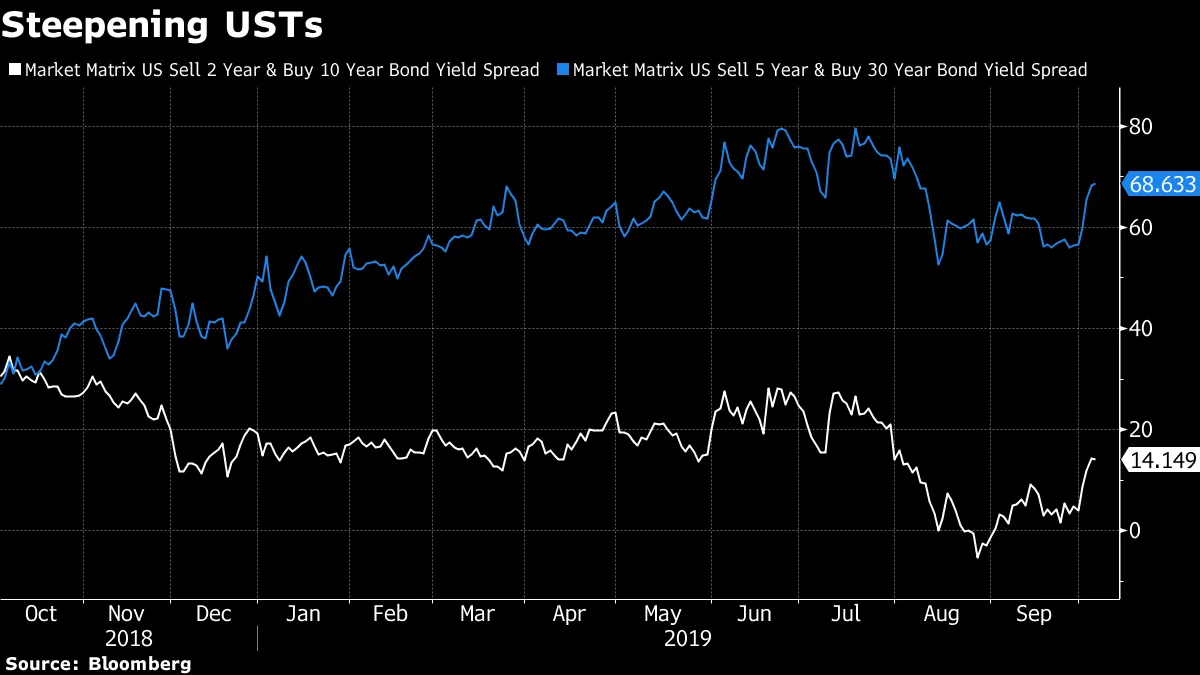

陡峭化是华尔街夏季的交易之一,预期美联储将进入宽松周期。但这并没有奏效。

但本周带来了一些迹象,交易员认为这可能是秋季和冬季的交易(以及更远的未来!)。

国债在周二承受了一些日本债券面临的损失,随后糟糕的制造业数据导致债券反转。然而,整个交易过程中一致的趋势是两年期和十年期国债收益率曲线的陡峭化,从熊市转向牛市:

在周三的某个时刻,当美国股市下跌2%时,30年期国债收益率几乎没有提供任何补偿,下降不到两个基点。考虑到美国债券在2019年风险规避时期对多元化投资组合的缓冲效果,这种情况相当罕见。

在周三的某个时刻,当美国股市下跌2%时,30年期国债收益率几乎没有提供任何补偿,下降不到两个基点。考虑到美国债券在2019年风险规避时期对多元化投资组合的缓冲效果,这种情况相当罕见。

根据BMO资本市场的Jon Hill的说法,30年期国债未能像其他期限那样大幅反弹“部分反映了对陡峭化的需求”,他指出日本债券市场的趋势有助于支持这一趋势。

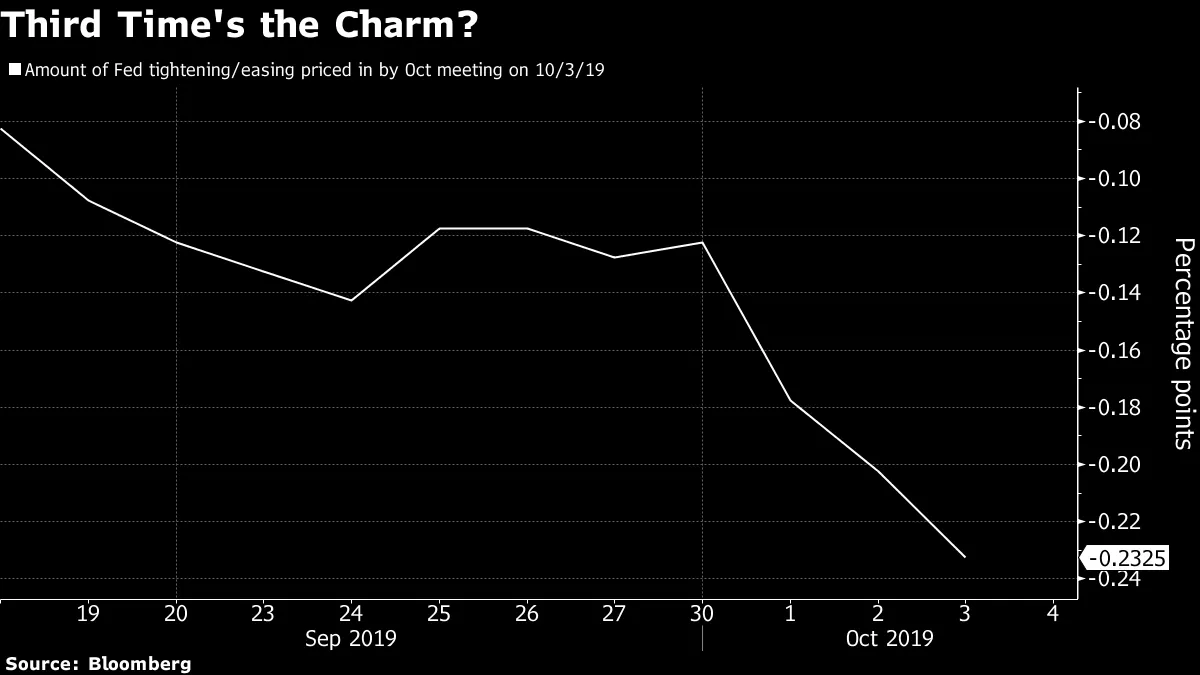

糟糕的美国数据和风险资产的回撤的结果是,投资者已确信本月美联储降息几乎是板上钉钉的事情。

糟糕的美国数据和风险资产的回撤的结果是,投资者已确信本月美联储降息几乎是板上钉钉的事情。

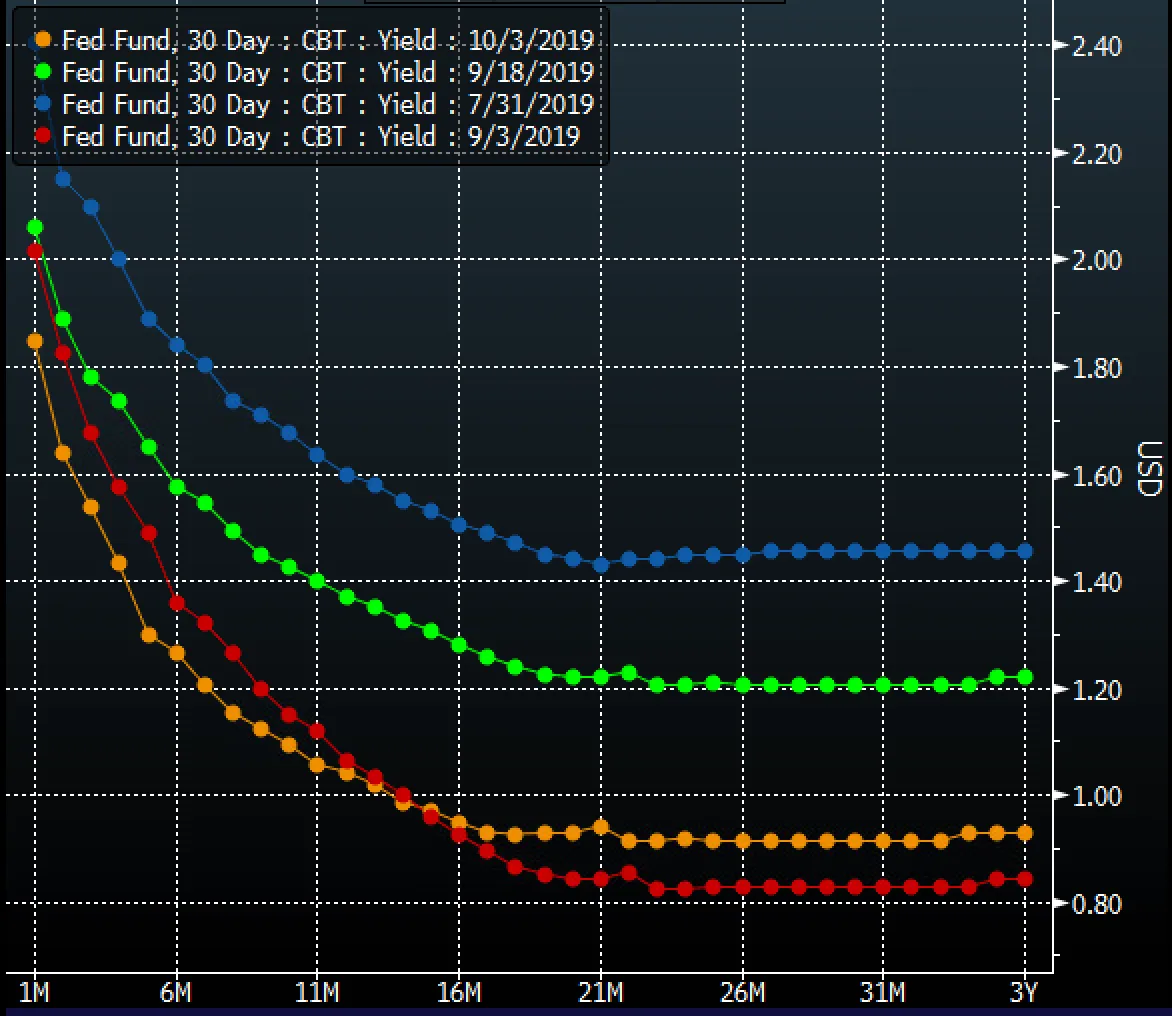

从某种意义上说,我们可以说回到了“美联储宽松的巅峰”状态。查看美联储降息时的联邦基金期货曲线、10年期国债收益率年内最低点的那一天,以及周四的交易情况。

从某种意义上说,我们可以说回到了“美联储宽松的巅峰”状态。查看美联储降息时的联邦基金期货曲线、10年期国债收益率年内最低点的那一天,以及周四的交易情况。

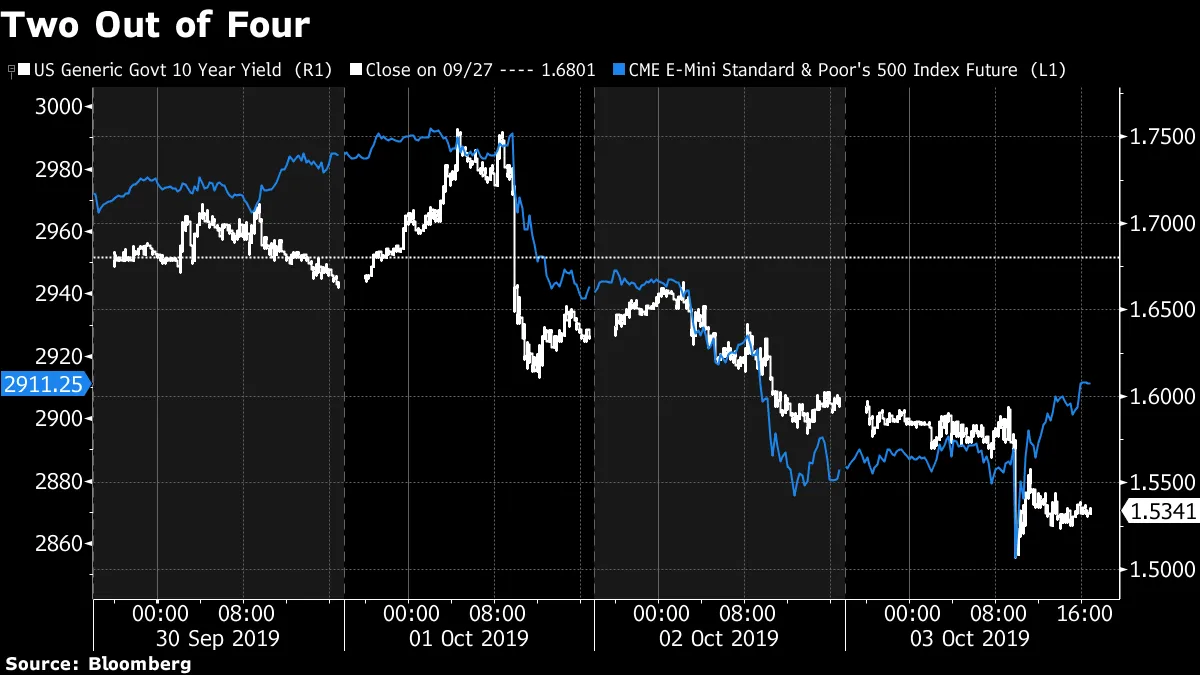

彭博社彭博社上周我们讨论了股市与债市的紧密联系。对此的更新:

彭博社彭博社上周我们讨论了股市与债市的紧密联系。对此的更新:

在本周的两个交易日中,股市相对对利率无感,尽管债券收益率下滑,但仍实现了上涨。在另外两个交易日中,交易则是同步进行。在风险资产能够逆势而上的两个阶段中,软件和服务——这一被认为对经济相对不敏感的市场细分领域,在债券上涨时表现相对良好——在推动市场上涨方面发挥了重要作用。

在本周的两个交易日中,股市相对对利率无感,尽管债券收益率下滑,但仍实现了上涨。在另外两个交易日中,交易则是同步进行。在风险资产能够逆势而上的两个阶段中,软件和服务——这一被认为对经济相对不敏感的市场细分领域,在债券上涨时表现相对良好——在推动市场上涨方面发挥了重要作用。

这就是为什么任何关于周四市场反弹是基于美联储支持市场的叙述并没有真正反映出根深蒂固的趋势。自从美联储开始降息以来,未来六个月内进一步宽松的可能性通常与股市下跌相关联。值得一提的是,第六个联邦基金期货合约收益率在美国数据令人失望的情况下突破了9月4日的中间低点。

一个更好但不太令人满意的解释是,市场的一个重量级部分已经被充分打击,以至于交易者愿意相信反弹的想法,无论数据如何。

一个更好但不太令人满意的解释是,市场的一个重量级部分已经被充分打击,以至于交易者愿意相信反弹的想法,无论数据如何。

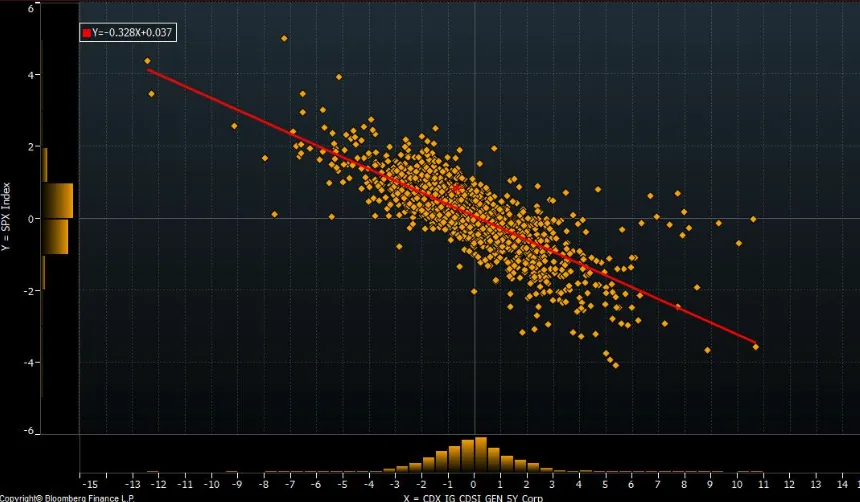

高收益CDX的扩大和IG CDX相对于股票上涨幅度的表现不佳支持了“风险偏好”并不是周四交易的全部故事的观点。

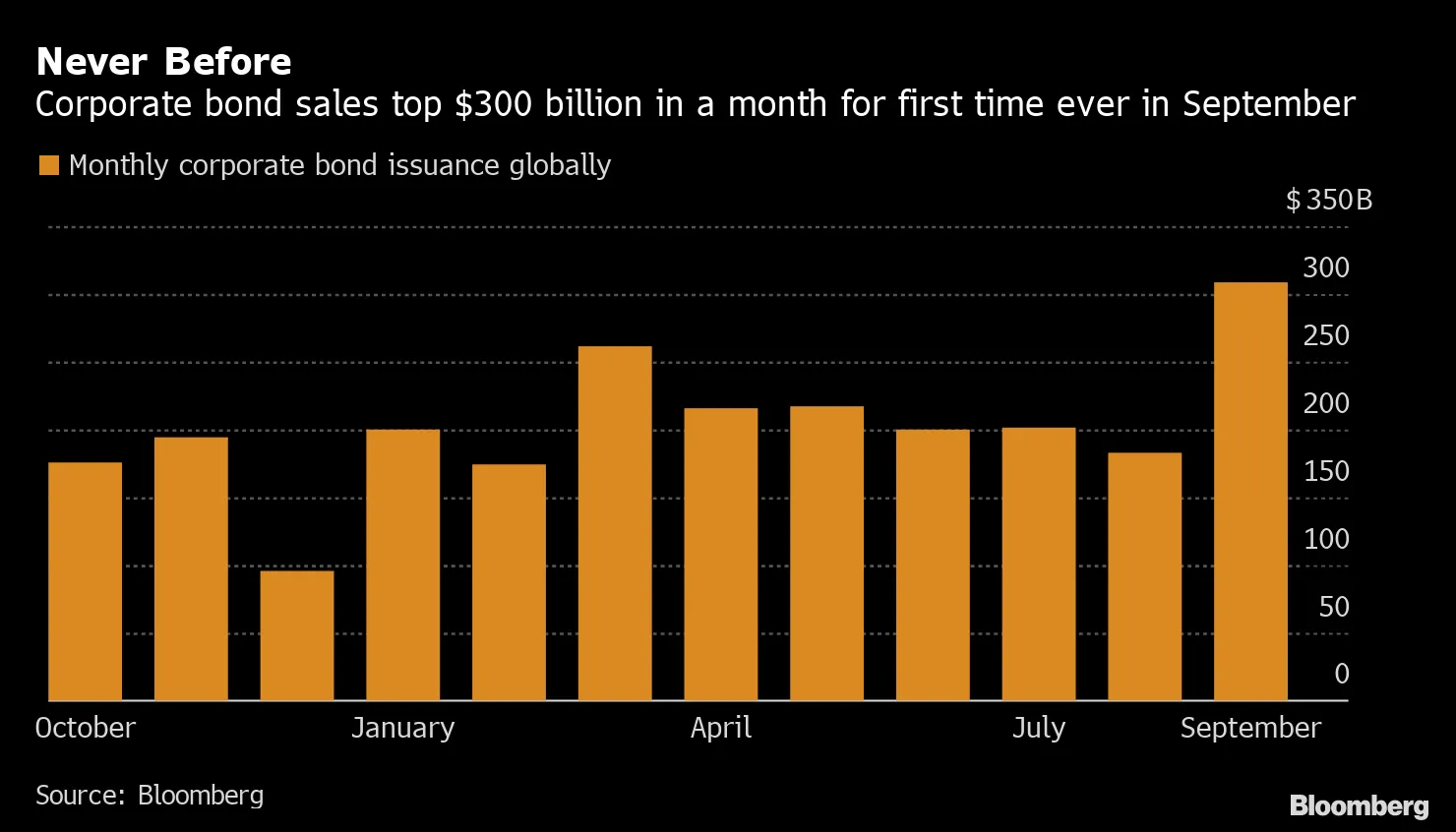

彭博社彭博社投资者在创纪录的3080亿美元企业债券中狂欢,因为美国公司承诺节约开支。

彭博社彭博社投资者在创纪录的3080亿美元企业债券中狂欢,因为美国公司承诺节约开支。

软银债权人希望在WeWork困境后保持谨慎。

软银债权人希望在WeWork困境后保持谨慎。

Netflix上的下一个:另一个债务问题?

Netflix上的下一个:另一个债务问题?

回购观察者看到更多麻烦正在酝酿。CLOs充满了风险私债正在蓬勃发展。亚洲公司正在通过IPO来减少债务。

回购观察者看到更多麻烦正在酝酿。CLOs充满了风险私债正在蓬勃发展。亚洲公司正在通过IPO来减少债务。

预付款>回购波动性对于抵押贷款投资者来说。