股票对经济放缓的反应像恐龙一样缓慢 - 彭博社

John Authers

侏罗纪股票市场

这是一个只有恐龙类比才能解释的时刻。 全球的股票市场突然开始 反映出对全球经济增长放缓的警报,这在债券市场上已经显而易见了好几个月。为什么?波士顿GMO的创始人杰里米·格兰瑟姆将股票市场比作一只脑袋很小的恐龙:

“目前股票市场似乎完全没有受到影响,波动性和风险较高的股票仍在主导市场。尽管雷龙的尾巴被咬了,但这个信息尚未传达到它的小脑袋,而是沿着长长的脊柱,一节一节地向上移动。”

这段评论完美地概括了现在发生的事情。令人担忧的是,格兰瑟姆并不是在本周或甚至今年说的这番话。他在2007年7月就做出了这一评论,那时我们现在知道金融世界即将陷入危机。在我当时与许多人交谈时,你可以在这里找到相关内容,他的远见卓识无疑是最强的。

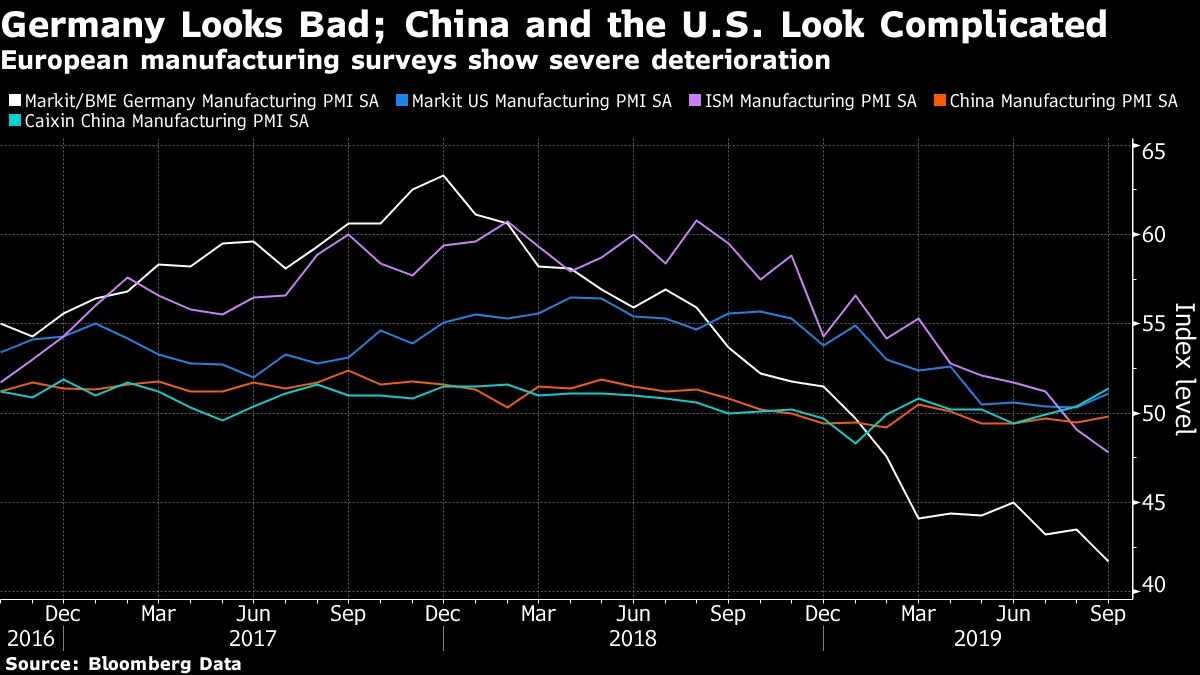

这次是什么咬了雷龙的尾巴?最明显的罪魁祸首是本周早些时候发布的ISM供应经理调查数据。德国制造业的数据无疑是糟糕的。美国和中国的数据,由两个竞争的调查覆盖,结果模糊不清。数据中没有任何令人安心的内容:

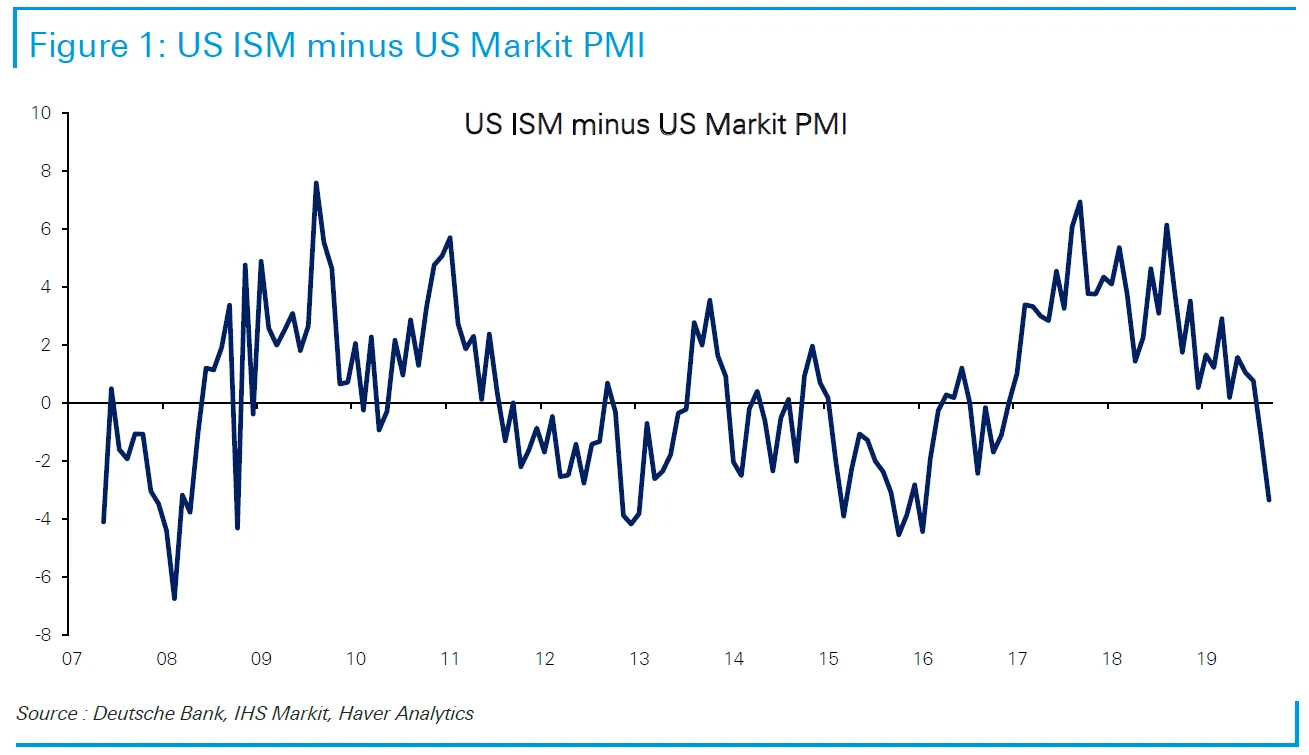

对中国的两项调查显示,其制造业接近50的水平,这一水平旨在显示衰退与扩张之间的差异。与其他国家相比,人们对中国的数据总是有更严重的怀疑,但至少它们并没有显示出明显的恶化。在美国,供应管理协会的数字正在跌入衰退区间,而Markit发布的竞争数字则高于50。这里的问题,如德意志银行的阿兰·鲁斯金所示,这项ISM调查的波动性更大,并且在真正糟糕的时期往往低于Markit:

对中国的两项调查显示,其制造业接近50的水平,这一水平旨在显示衰退与扩张之间的差异。与其他国家相比,人们对中国的数据总是有更严重的怀疑,但至少它们并没有显示出明显的恶化。在美国,供应管理协会的数字正在跌入衰退区间,而Markit发布的竞争数字则高于50。这里的问题,如德意志银行的阿兰·鲁斯金所示,这项ISM调查的波动性更大,并且在真正糟糕的时期往往低于Markit:

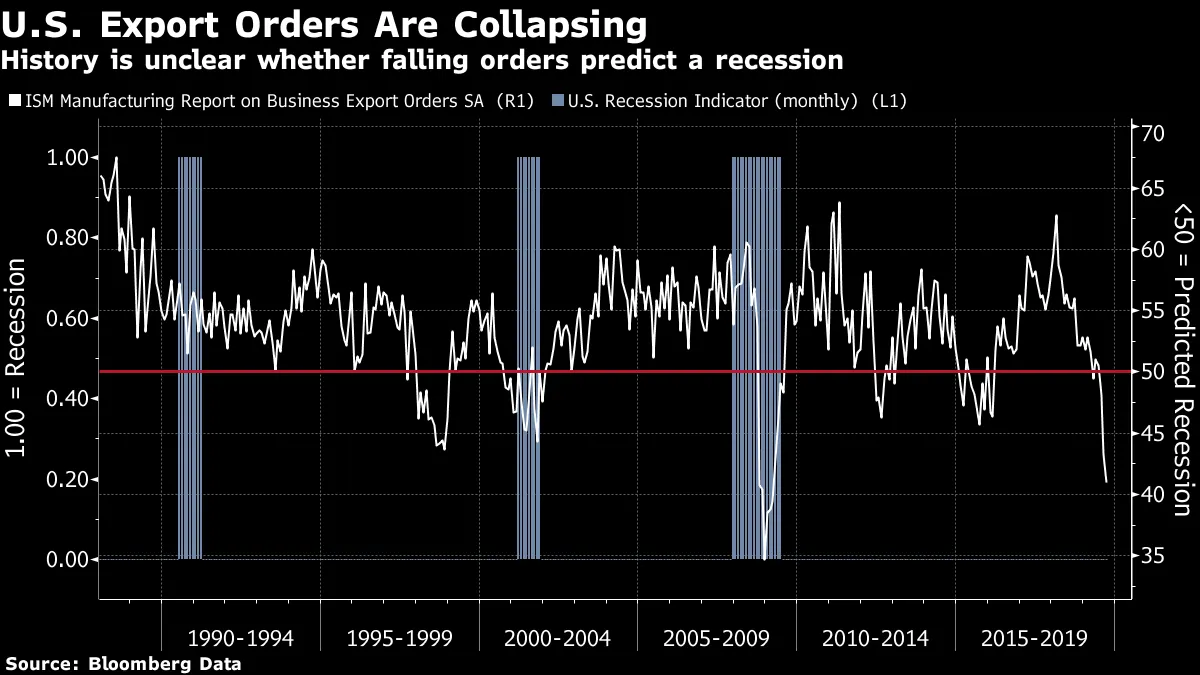

数据中最令人担忧的元素,如鲁斯金的同事托尔斯滕·斯洛克所指出的,是新的出口订单正处于真正的崩溃中。自1988年系列开始以来,只有在大衰退最艰难的几个月中,它们的表现更糟。然而,美国经济对出口的敏感性并不像德国等其他大型工业国家那么高(德国特别容易受到 最新一轮贸易敌对行为的影响),因此这个令人担忧的数字并不是明确的衰退警告:

数据中最令人担忧的元素,如鲁斯金的同事托尔斯滕·斯洛克所指出的,是新的出口订单正处于真正的崩溃中。自1988年系列开始以来,只有在大衰退最艰难的几个月中,它们的表现更糟。然而,美国经济对出口的敏感性并不像德国等其他大型工业国家那么高(德国特别容易受到 最新一轮贸易敌对行为的影响),因此这个令人担忧的数字并不是明确的衰退警告:

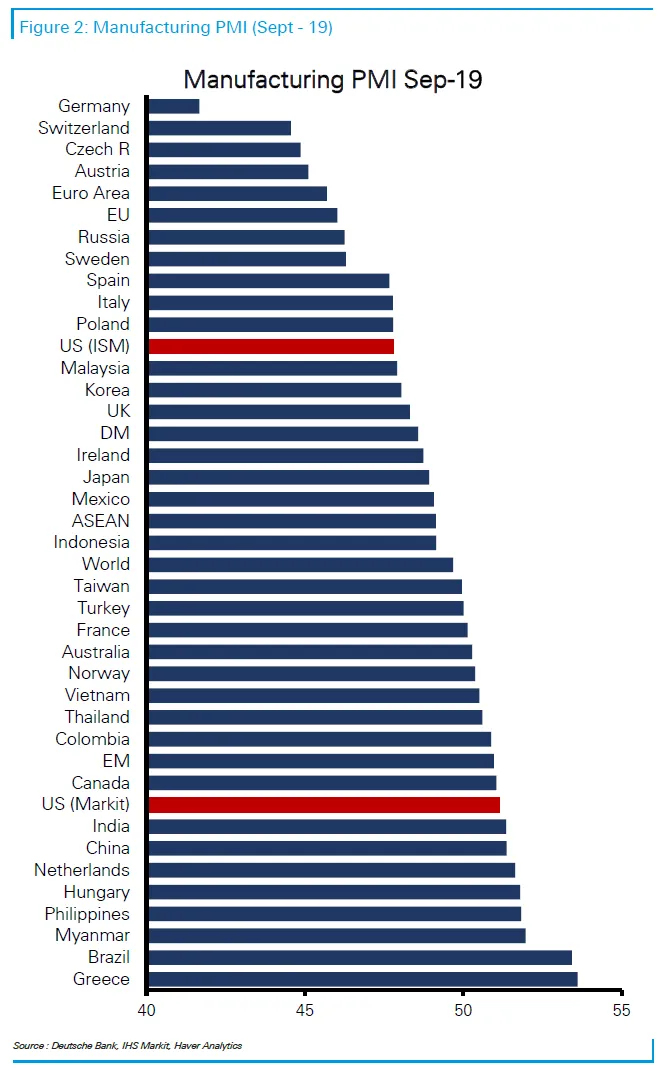

所有ISM调查的分界线设定为50,因此它们可以进行比较。这张来自德意志银行鲁斯金的图表表明,整体世界可能处于更糟糕的状态,但德国及其周边国家似乎面临着即将衰退的危险:

所有ISM调查的分界线设定为50,因此它们可以进行比较。这张来自德意志银行鲁斯金的图表表明,整体世界可能处于更糟糕的状态,但德国及其周边国家似乎面临着即将衰退的危险:

这些数据帮助改变了利率市场的情绪。美联储基金期货现在预计本月底将再降息25个基点,而今年12月的第四次降息现在被视为50-50。这既得益于制造业数据,也得益于债券市场的变化。美国10年期通胀平衡率在过去三天中均低于1.5%。自2016年夏季英国脱欧公投后短暂的恐慌以来,它还没有如此之低。从表面上看,这清楚地警告投资者再次准备好美国将转向日本模式。

这些数据帮助改变了利率市场的情绪。美联储基金期货现在预计本月底将再降息25个基点,而今年12月的第四次降息现在被视为50-50。这既得益于制造业数据,也得益于债券市场的变化。美国10年期通胀平衡率在过去三天中均低于1.5%。自2016年夏季英国脱欧公投后短暂的恐慌以来,它还没有如此之低。从表面上看,这清楚地警告投资者再次准备好美国将转向日本模式。

但现在,格兰瑟姆的雷龙抬起了丑陋的头。如果我们查看自1999年以来MSCI的更具周期性的美国行业指数与其更具防御性的行业指数的比较,我们会发现,周期性行业的表现与这一时期的历史表现相当,除了互联网泡沫。它们似乎触及了一个平台,但尚未开始下跌。

但现在,格兰瑟姆的雷龙抬起了丑陋的头。如果我们查看自1999年以来MSCI的更具周期性的美国行业指数与其更具防御性的行业指数的比较,我们会发现,周期性行业的表现与这一时期的历史表现相当,除了互联网泡沫。它们似乎触及了一个平台,但尚未开始下跌。

欧盟并不是这样。自2015年3月以来,MSCI为欧元区运行了类似的指数。在此期间,周期性股票在美国的表现优于欧洲,这并不奇怪,因为美国的周期性股票包括最近的股市宠儿,如亚马逊公司、苹果公司和谷歌母公司Alphabet Inc. 但这两张图表之间的差异仍然显著。周期性股票在2018年初达到顶峰,正值德国ISM指数达到高点,此后已抹去自2015年以来的所有超额表现。但美国的周期性股票在圣诞前夕的恐慌后又重新上涨:

欧盟并不是这样。自2015年3月以来,MSCI为欧元区运行了类似的指数。在此期间,周期性股票在美国的表现优于欧洲,这并不奇怪,因为美国的周期性股票包括最近的股市宠儿,如亚马逊公司、苹果公司和谷歌母公司Alphabet Inc. 但这两张图表之间的差异仍然显著。周期性股票在2018年初达到顶峰,正值德国ISM指数达到高点,此后已抹去自2015年以来的所有超额表现。但美国的周期性股票在圣诞前夕的恐慌后又重新上涨:

看起来美国的雷龙前方有一些痛苦——尽管这并不一定意味着市场会像2007年那样崩溃。股市的恐龙们现在对周五的就业数据比以前更加焦虑。

看起来美国的雷龙前方有一些痛苦——尽管这并不一定意味着市场会像2007年那样崩溃。股市的恐龙们现在对周五的就业数据比以前更加焦虑。

脱欧打破了它

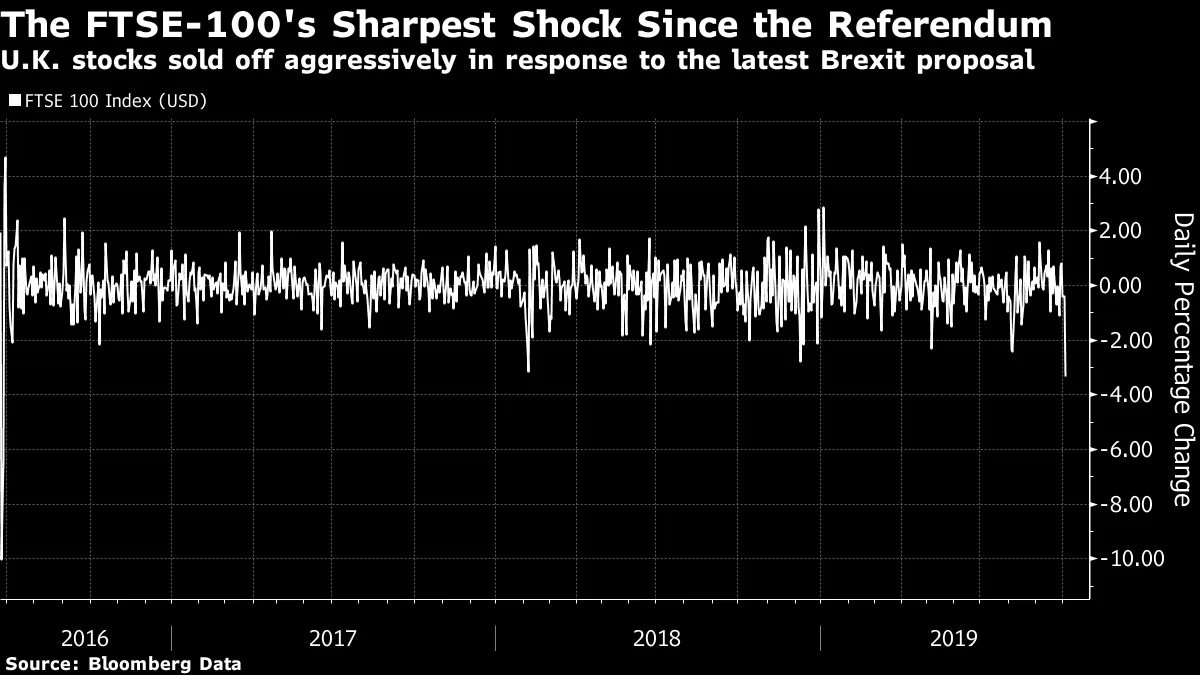

在全球股市表现不佳的一天,英国显得格外突出。周三的抛售是自2016年公投后第二天以来百分比上最糟糕的一次:

为什么?BP Plc和荷兰皇家壳牌公司等跨国公司主导了抛售。但相对于不包括英国的FTSE全球指数,英国股票仍然表现不佳。尽管对脱欧的担忧,英国的制造业似乎比海峡对岸的行业状况更好。因此,信心持续消失是有趣的:

为什么?BP Plc和荷兰皇家壳牌公司等跨国公司主导了抛售。但相对于不包括英国的FTSE全球指数,英国股票仍然表现不佳。尽管对脱欧的担忧,英国的制造业似乎比海峡对岸的行业状况更好。因此,信心持续消失是有趣的:

当天最大的英国新闻是鲍里斯·约翰逊提出的打破僵局的最新提案。首相关于爱尔兰边界的妥协建议在布鲁塞尔反响不佳,尽管并没有被当场拒绝。然而,这似乎结束了他在本月底之前以某种方式达成与欧盟的谈判协议的任何伟大希望。根据Predictit预测市场,8月份退出的机会曾高达58%,当时约翰逊似乎掌控了局势。周三,这一概率降至23%。爱尔兰问题在英国的辩论中仍然基本缺席,依然难以解决。(关于原因的解释,我推荐脱欧简史,凯文·奥鲁克著。)

当天最大的英国新闻是鲍里斯·约翰逊提出的打破僵局的最新提案。首相关于爱尔兰边界的妥协建议在布鲁塞尔反响不佳,尽管并没有被当场拒绝。然而,这似乎结束了他在本月底之前以某种方式达成与欧盟的谈判协议的任何伟大希望。根据Predictit预测市场,8月份退出的机会曾高达58%,当时约翰逊似乎掌控了局势。周三,这一概率降至23%。爱尔兰问题在英国的辩论中仍然基本缺席,依然难以解决。(关于原因的解释,我推荐脱欧简史,凯文·奥鲁克著。)

这意味着犹豫不决的痛苦将进一步延长。而且食肉恐龙对英国市场的威胁似乎比它们的草食美国表亲更加警觉。

像彭博社的回报点吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。