托宾Q可能会因美国修订而失去作为股票工具的价值 - 彭博社

John Authers

市场应该关注他们的市盈率和市值

从长远来看,股票是由基本面驱动的——经济增长、收益和资产。这就是为什么将股价与各种缓慢变化的基本面指标进行比较的估值被资产配置者认真对待。

但是,当我们修订基本面时会发生什么?在一个资产往往越来越不具形态,并且更多地与模糊的特质如知识产权和品牌相联系的时代,基本面又如何被衡量呢?

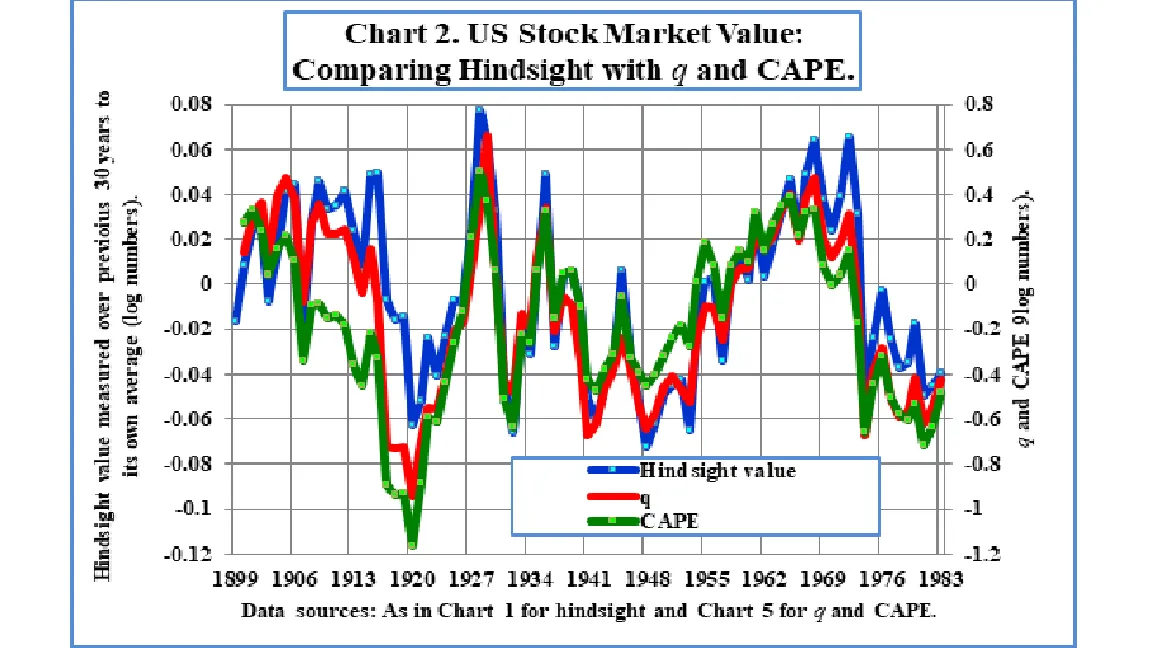

这个问题现在面临着被称为托宾 q 的指标——这是耶鲁大学诺贝尔经济学奖得主詹姆斯·托宾提出的一个概念,指的是公司市场价值与其资产替代价值的比率。在历史上,伦敦的经济学家和资产管理者安德鲁·史密瑟斯,经典著作 《华尔街估值》 和 《华尔街再估值》 的作者,已经证明 q 是最有效的长期估值指标,其次是现在广泛与另一位耶鲁诺贝尔奖得主罗伯特·希勒相关联的周期调整市盈率(CAPE)。这两种指标在时机把握上没有任何用处,但它们在预测10年或更长时间的后续回报方面表现出色。在这张图中,“事后诸葛亮”(蓝线)表示从每个日期实际产生的30年回报,而其他线条则显示使用 q 和 CAPE 生成的预测:

两者都惊人地准确,但q的表现更好。这可能是因为CAPE依赖于在权责发生制会计下产生的数字,这些数字可能系统性地扭曲。但最近,由经济分析局作为国家GDP数字的一部分所产生的构成分母的国民收入和产品账户(NIPA)数字经历了大幅修订。这是史密瑟斯对主要变化的总结:

两者都惊人地准确,但q的表现更好。这可能是因为CAPE依赖于在权责发生制会计下产生的数字,这些数字可能系统性地扭曲。但最近,由经济分析局作为国家GDP数字的一部分所产生的构成分母的国民收入和产品账户(NIPA)数字经历了大幅修订。这是史密瑟斯对主要变化的总结:

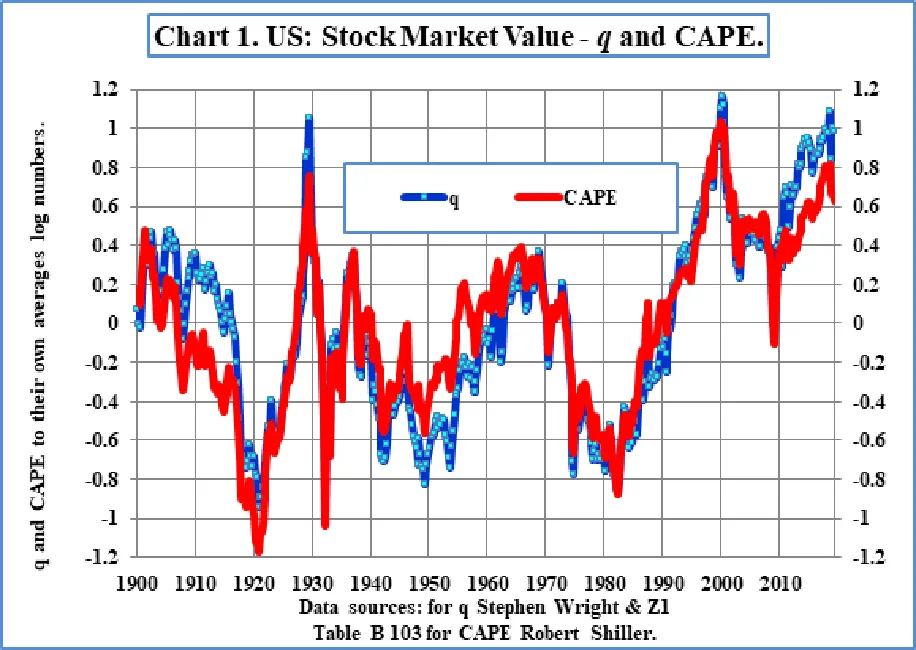

结果是减少了美国非金融公司的净资产58%。较低的分母意味着现在q显示股市相比历史更加高估,而不是CAPE。这是史密瑟斯整合修订后的图表:

结果是减少了美国非金融公司的净资产58%。较低的分母意味着现在q显示股市相比历史更加高估,而不是CAPE。这是史密瑟斯整合修订后的图表:

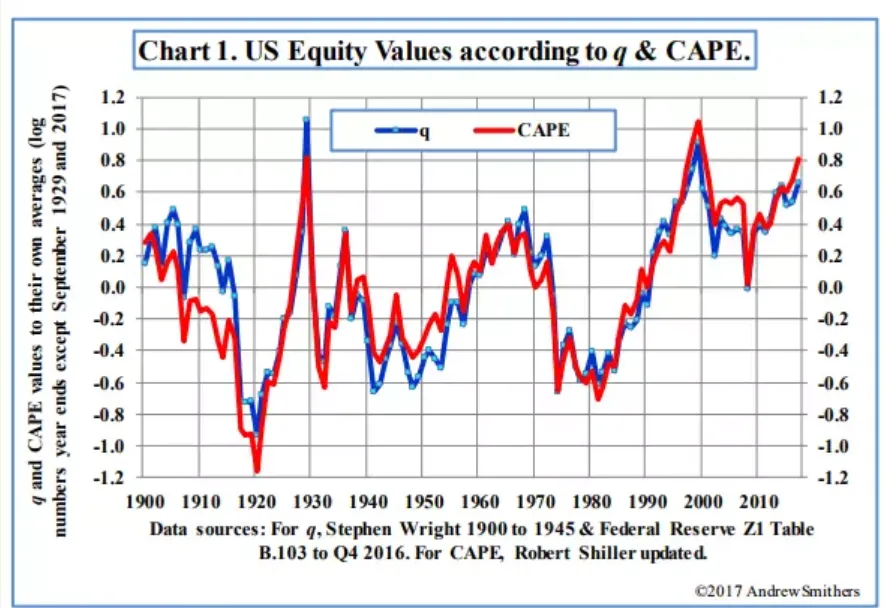

这是同一张图表,由史密瑟斯在2017年修订生效之前制作。在这一点上,CAPE显示出比q更严重的高估:

这是同一张图表,由史密瑟斯在2017年修订生效之前制作。在这一点上,CAPE显示出比q更严重的高估:

如果你感到看跌,这意味着美国股票的高估程度比我们想象的还要严重。根据史密瑟斯的计算,在修订之前,非金融公司在第二季度末根据q的计算被高估了88%。修订后,这一数字上升到167%的高估。

如果你感到看跌,这意味着美国股票的高估程度比我们想象的还要严重。根据史密瑟斯的计算,在修订之前,非金融公司在第二季度末根据q的计算被高估了88%。修订后,这一数字上升到167%的高估。

然而,如果你感到乐观,分母可以如此广泛地修订这一事实引发了其有效性的问题。历史记录显示 q 作为一个伟大的指标几乎没有争议;而BEA的统计学家们正在努力跟上资产性质的变化。忽视高 q 发出的警告信号是不明智的。但这并不是一个精确的衡量标准。

每个人都应该关注他们的债务

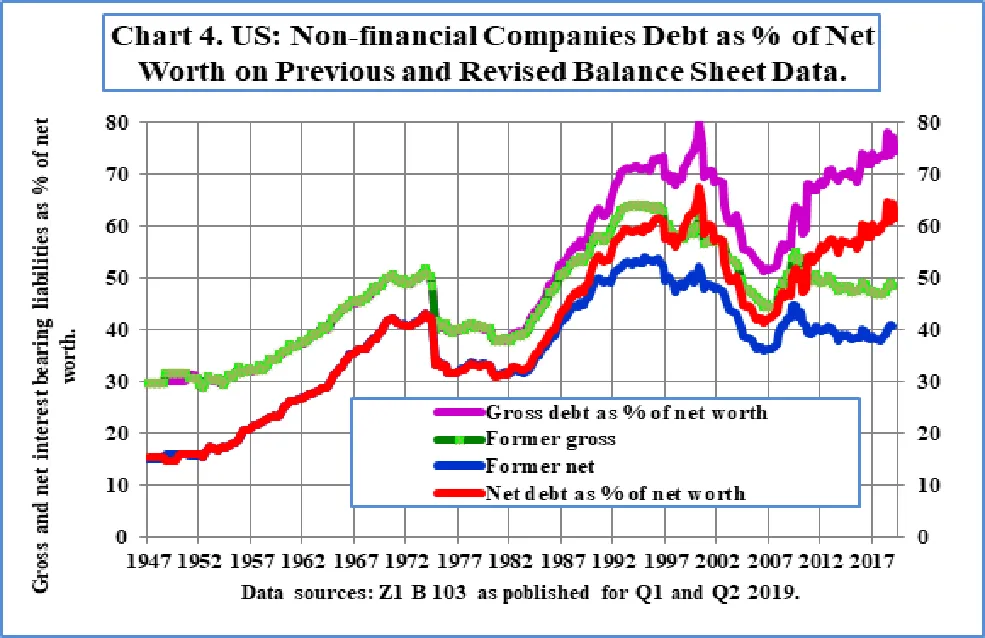

NIPA修订的一个可怕含义是,美国公司的杠杆率远比之前看起来要高。这张来自Smithers的图表显示了在之前的数据和修订后的数据下,净资产的总债务和净债务的比例。

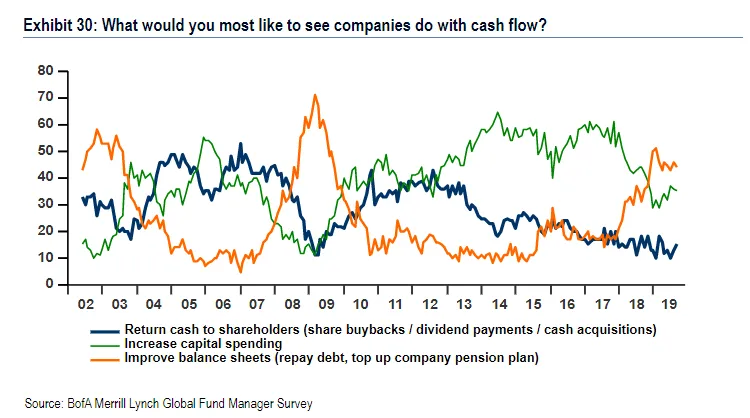

突然间,杠杆似乎几乎回到了互联网泡沫期间设定的战后高点。这令人担忧。事实上,这确实引发了警报。美国银行美林基金经理调查的一个发现, 我昨天报道过,是投资者已经改变了他们对公司如何使用现金流的偏好。在危机后的这些年里,他们希望更多的资本支出或现金分配给股东。在过去的12个月里,这种偏好被对公司清理资产负债表的强烈愿望所取代:

突然间,杠杆似乎几乎回到了互联网泡沫期间设定的战后高点。这令人担忧。事实上,这确实引发了警报。美国银行美林基金经理调查的一个发现, 我昨天报道过,是投资者已经改变了他们对公司如何使用现金流的偏好。在危机后的这些年里,他们希望更多的资本支出或现金分配给股东。在过去的12个月里,这种偏好被对公司清理资产负债表的强烈愿望所取代:

对杠杆上升的担忧的一个类比可以在 过去两年优质股票的强劲表现 中看到。“优质”标准通常包括一个干净的资产负债表。这是MSCI的美国优质指数在过去三年与主要市场的表现:

对杠杆上升的担忧的一个类比可以在 过去两年优质股票的强劲表现 中看到。“优质”标准通常包括一个干净的资产负债表。这是MSCI的美国优质指数在过去三年与主要市场的表现:

但尽管信用担忧在股票的相对表现中显现出来,但它们并未在高收益信用本身中显现。彭博社的Ba级和B级债务指数在过去三年中大致与小型股保持同步:

但尽管信用担忧在股票的相对表现中显现出来,但它们并未在高收益信用本身中显现。彭博社的Ba级和B级债务指数在过去三年中大致与小型股保持同步:

实际上,杠杆是目前一个显著但人数较少的投资者群体所关心的问题。根据绝对策略研究公司的定期调查,大约16%的大型投资者组成了一个信用风险小组,他们“并不期望通货膨胀减缓,而是认为信用表现不佳。这种信用风险使他们预期股票会因盈利下降而贬值,并认为熊市相当可能。”这些投资者相信在新兴市场(在通货膨胀环境中)是安全的,并且也信任黄金。如果杠杆如新的NIPA数据所暗示的那样可怕,我们可以预期这个群体会增长。

实际上,杠杆是目前一个显著但人数较少的投资者群体所关心的问题。根据绝对策略研究公司的定期调查,大约16%的大型投资者组成了一个信用风险小组,他们“并不期望通货膨胀减缓,而是认为信用表现不佳。这种信用风险使他们预期股票会因盈利下降而贬值,并认为熊市相当可能。”这些投资者相信在新兴市场(在通货膨胀环境中)是安全的,并且也信任黄金。如果杠杆如新的NIPA数据所暗示的那样可怕,我们可以预期这个群体会增长。

喜欢彭博社的回报点吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。