如果债务历史可以作为参考,债券将面临数十年的痛苦 - 彭博社

John Authers

回到七十年代

我们不知道我们要去哪里,但我们知道我们曾经在哪里。一旦我们查看债务的历史,我们就知道未来可能会发生什么。

本周发布了一项详尽(如果不是令人疲惫的)金融历史研究:由德意志银行的吉姆·里德及其团队撰写的年度长期资产回报研究。今年,随着欧洲债券收益率处于负值区域,以及对美国可能陷入日本化的猜测,他们对政府债务的长期数据进行了分析。

结论是我们应该为更多的金融压制和直升机撒钱做好准备——未来的几十年对债券持有者来说不太可能是好的。

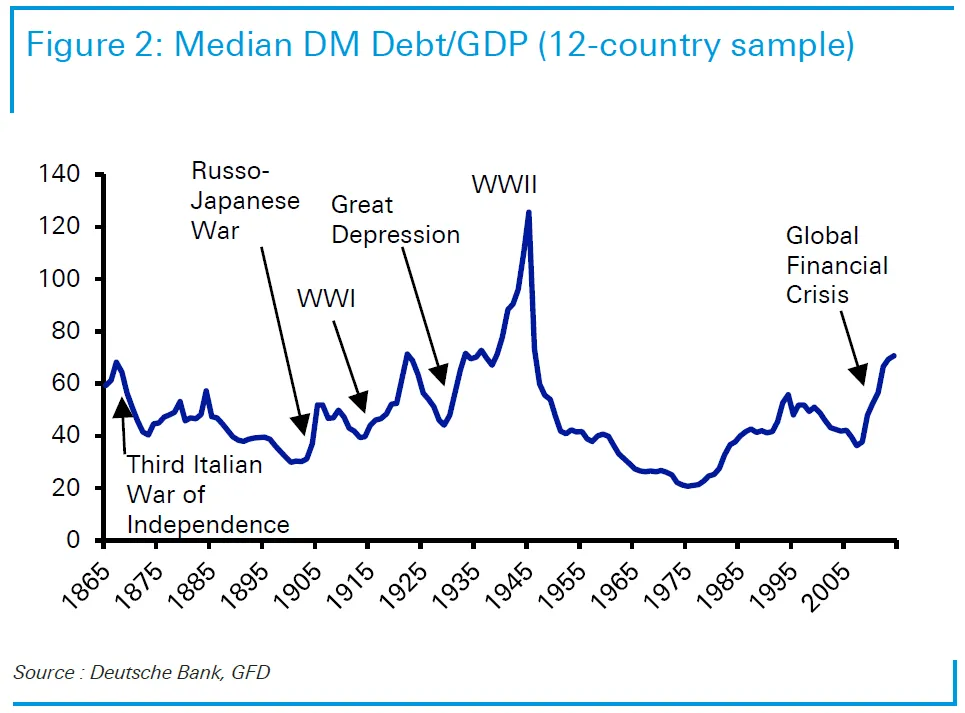

该团队提供了自1865年以来12个发达国家的总债务与国内生产总值的比率数据。这表明,债务通常仅占GDP的一半,除非需要为战争融资。它还显示,2008年的危机对全球债务的影响大于第一次世界大战。只有第二次世界大战需要更多的借款:

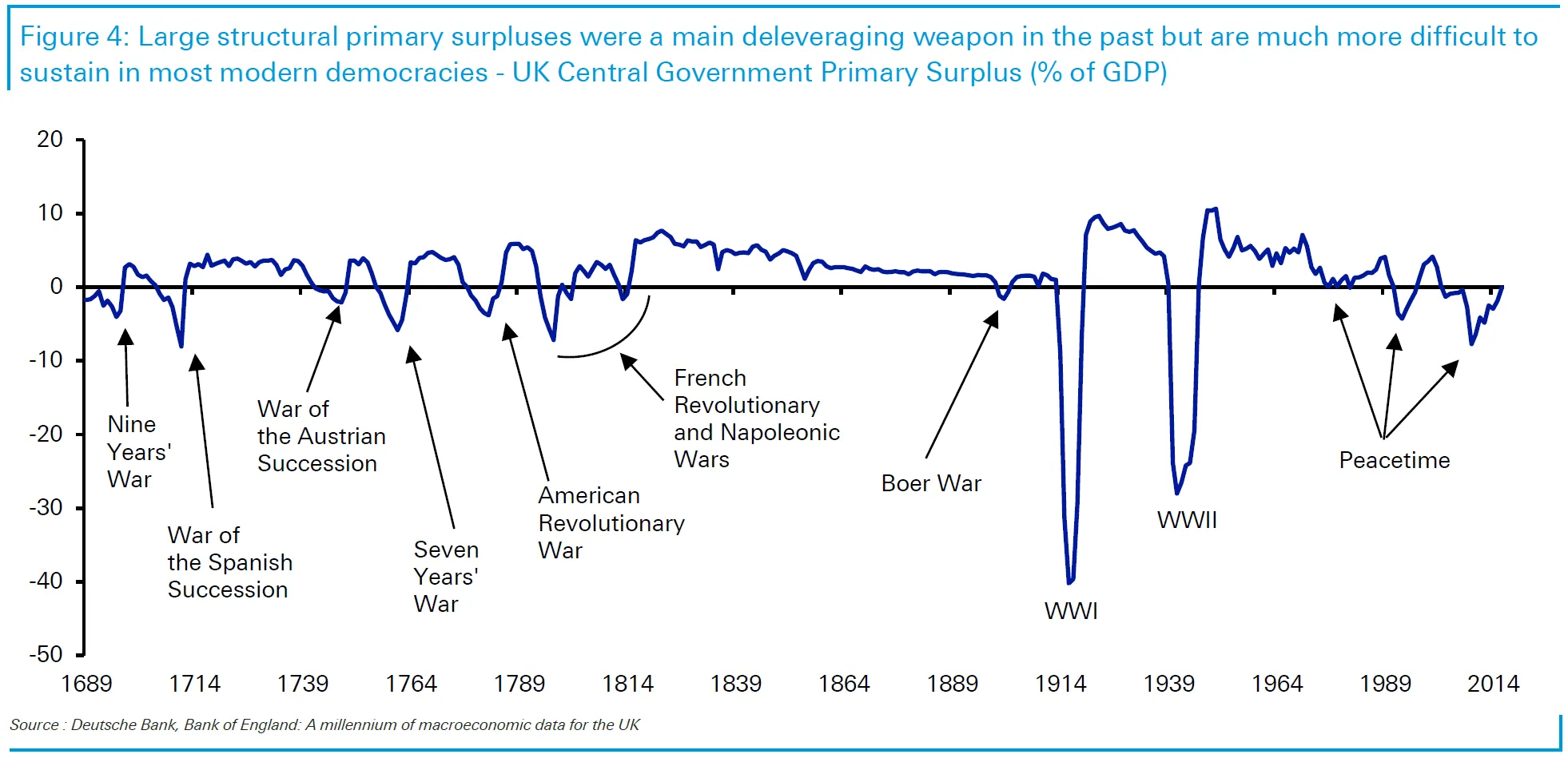

从借款人的角度来看,英国拥有政府主要盈余的最长数据记录。其数据可以追溯到17世纪末,涵盖了大英帝国的兴衰,以及国家甚至没有所得税的时期。在此期间,政府只有在需要为战争融资时才会出现赤字——直到过去二十年的多次泡沫。自2010年以来,政府通过紧缩政策消除赤字所造成的动荡显示了为什么政治家们希望避免被置于这种境地:

从借款人的角度来看,英国拥有政府主要盈余的最长数据记录。其数据可以追溯到17世纪末,涵盖了大英帝国的兴衰,以及国家甚至没有所得税的时期。在此期间,政府只有在需要为战争融资时才会出现赤字——直到过去二十年的多次泡沫。自2010年以来,政府通过紧缩政策消除赤字所造成的动荡显示了为什么政治家们希望避免被置于这种境地:

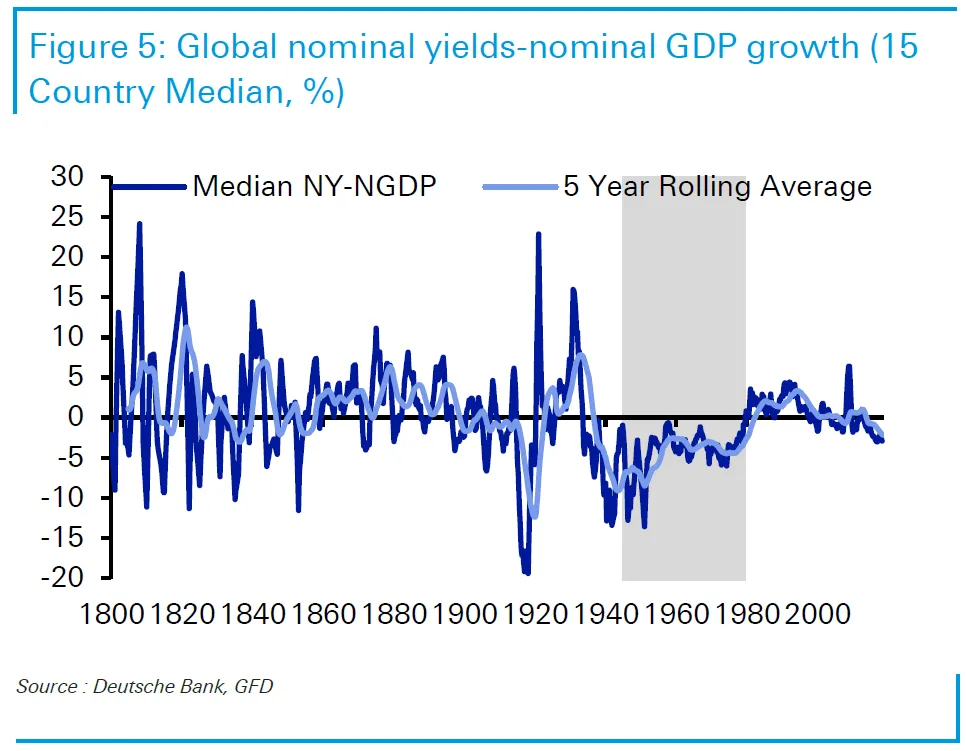

历史上,Reid的团队显示名义收益率往往与名义GDP的百分比增长保持一致。低于这个水平意味着以亏损进行借贷,可能是政府金融压制的结果。这种情况从第二次世界大战开始,直到1980年左右,一直是常态。目前,欧洲市场预计未来七年将维持负利率,这意味着投资者预期将经历超过两个世纪以来最长的金融压制期,除了第二次世界大战后的时期。再次强调,2008年的危机在财务上似乎与战争一样具有创伤性。

历史上,Reid的团队显示名义收益率往往与名义GDP的百分比增长保持一致。低于这个水平意味着以亏损进行借贷,可能是政府金融压制的结果。这种情况从第二次世界大战开始,直到1980年左右,一直是常态。目前,欧洲市场预计未来七年将维持负利率,这意味着投资者预期将经历超过两个世纪以来最长的金融压制期,除了第二次世界大战后的时期。再次强调,2008年的危机在财务上似乎与战争一样具有创伤性。

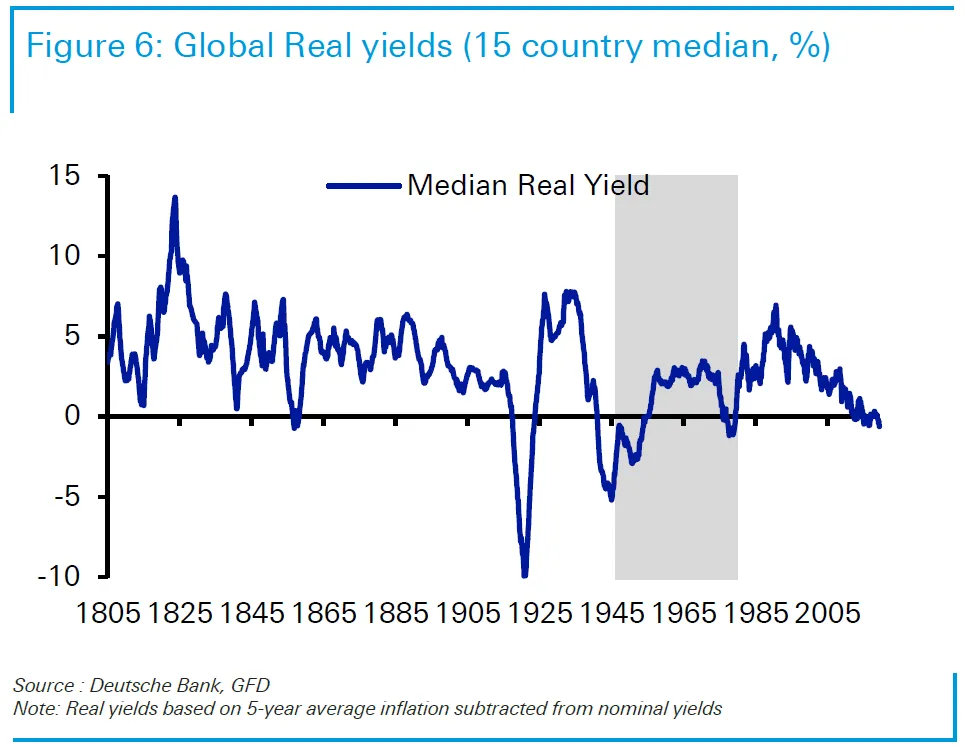

当我们将债券收益率与通货膨胀进行比较时,结果就不那么明确了。最近,美国的实际10年收益率已经转为负值,目前几乎为正,而在其他大部分发达国家则为负值。负的实际收益率在战争后确实出现过,但并不持久。一般来说,过去通货膨胀的上升缓解了金融压制的痛苦。众所周知,目前没有明显的通货膨胀回归的迹象。如果市场判断正确,我们正处于历史上持续负实际收益率的最长时期的开始。这为任何有融资需求的政府提供了重要机会。

当我们将债券收益率与通货膨胀进行比较时,结果就不那么明确了。最近,美国的实际10年收益率已经转为负值,目前几乎为正,而在其他大部分发达国家则为负值。负的实际收益率在战争后确实出现过,但并不持久。一般来说,过去通货膨胀的上升缓解了金融压制的痛苦。众所周知,目前没有明显的通货膨胀回归的迹象。如果市场判断正确,我们正处于历史上持续负实际收益率的最长时期的开始。这为任何有融资需求的政府提供了重要机会。

在金融压制几乎成为常态的情况下,政府花钱的场景已经设定。德意志银行团队建议,他们甚至可能能够推出“零息永续债”,允许他们在不承诺支付利息或还款日期的情况下借款。

在金融压制几乎成为常态的情况下,政府花钱的场景已经设定。德意志银行团队建议,他们甚至可能能够推出“零息永续债”,允许他们在不承诺支付利息或还款日期的情况下借款。

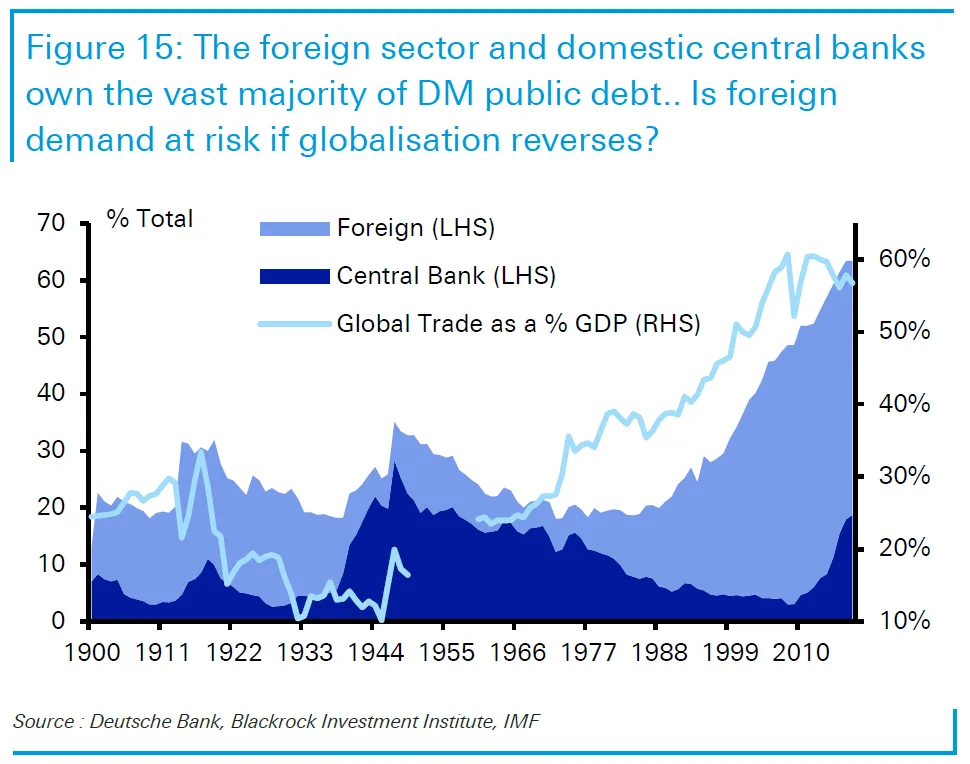

究竟谁会愿意持有这些债务?中央银行的参与程度已经与1900年以来的任何时候一样活跃(除了战争时期)。但外国投资是一个关键的新因素。在1990年代末的亚洲危机之前,这种投资几乎不存在,促使各国积累储备以防范全球化的危险副作用。如果全球化进一步逆转,会发生什么呢?

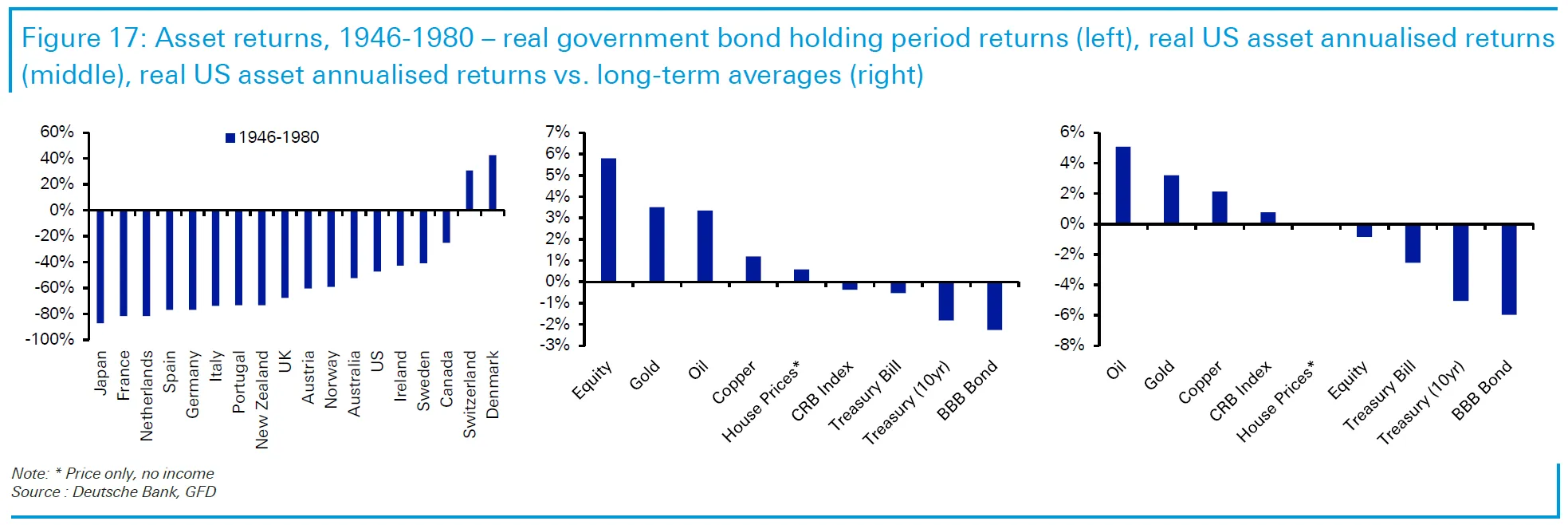

如果没有外国买家,持有债券的人可能会面临严重的损失。来自漫长战后衰退的先例是丑陋的。正如Reid的数据所示,几乎所有地方的政府债券回报都是负的,而低质量债务的回报更糟。正如逻辑所暗示的,压制时期被证明是持有商品的好时机。由于金属市场已经处于熊市近十年,商品的长期前景正在增强:

如果没有外国买家,持有债券的人可能会面临严重的损失。来自漫长战后衰退的先例是丑陋的。正如Reid的数据所示,几乎所有地方的政府债券回报都是负的,而低质量债务的回报更糟。正如逻辑所暗示的,压制时期被证明是持有商品的好时机。由于金属市场已经处于熊市近十年,商品的长期前景正在增强:

Reid总结道,如果债务在未来几十年内要可持续,名义收益率必须保持在名义GDP增长之下。如果通货膨胀加速,这项任务对政府来说就变得更容易:

Reid总结道,如果债务在未来几十年内要可持续,名义收益率必须保持在名义GDP增长之下。如果通货膨胀加速,这项任务对政府来说就变得更容易:

金融压制和积极的中央银行购买可能仍处于早期阶段。与过去十年相比,最大的区别可能是政府开始花费中央银行提供的“免费”资金。基础设施(以技术为主导)和绿色投资可能会给即使是最谨慎的国家提供政治支持。因此,债务增加,通货膨胀上升,名义GDP上升,收益率上升,以及中央银行资产负债表上升。债券持有者要小心!

如果这种观点听起来有点像70年代,那是因为上一个伟大的金融压制 打压的结束并非巧合。

直升机警报

所有这些讨论表明,如果政府要利用理想的借贷条件,他们最好尽可能有效地花费他们的直升机资金。有关如何做到这一点的详细讨论,请阅读本月的彭博书籍俱乐部推荐, 人民量化宽松的案例,作者是弗朗西斯·科波拉。我们将在10月17日举行在线讨论。现在,请将所有反馈发送至 [email protected],我将在本通讯中涵盖这一辩论。

喜欢彭博的《回报要点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。