每周修复:阳光穿透周期末信贷阴霾 - 彭博社

Cecile Gutscher, Chris Anstey

欢迎来到《每周修复》,这是一份在德拉吉任期结束时将错过所有超级马里奥头条新闻的通讯,但正以量化宽松无限的前景安慰自己。– 塞西尔·古彻和克里斯·安斯蒂,跨资产编辑。

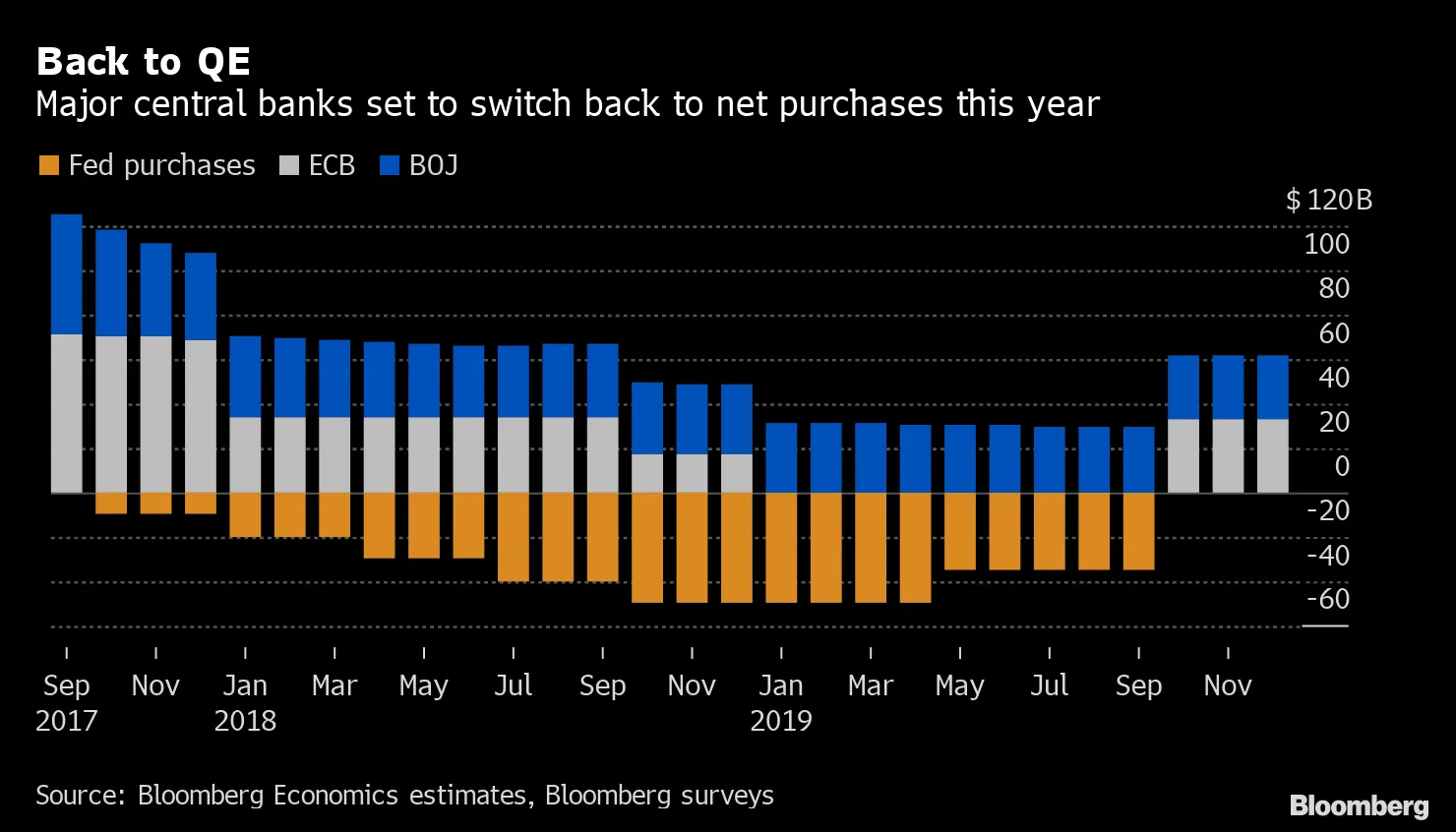

马里奥·德拉吉在周四向市场赠送了他的告别礼物,将利率进一步下调至零以下,并重新启动量化宽松,没有结束日期。在他作为欧洲中央银行行长的最后几项举措中,德拉吉主持了存款利率降至-0.5%的会议,并计划每月购买200亿欧元(220亿美元)的地区债务。

欧洲政策制定者还推出了一种分层的储备报酬制度,旨在减少负利率对银行盈利能力的影响。

在决定后的几分钟内,美国总统在推特上抱怨欧洲和美国之间的利率差距,认为这可能会削弱欧元对美元的汇率,从而损害美国的竞争力。

在决定后的几分钟内,美国总统在推特上抱怨欧洲和美国之间的利率差距,认为这可能会削弱欧元对美元的汇率,从而损害美国的竞争力。

但特别是两年期德国国债收益率的大幅上涨则讲述了一个不同的故事。通过使一整批超额储备免于负利率,德拉吉刚刚减少了银行持有短期债券的激励——这可能促使贷款人兑现并将可观的利润存放在欧洲中央银行。

谁知道这将如何展开。

对于那些足够老的人来说,福特汽车公司被穆迪投资者服务公司降级为垃圾债券让人想起了2005年信贷扭曲的糟糕记忆,那是在债务市场壮观崩溃并引发金融危机的几年之前。债券专家苏基·曼恩对此记忆犹新,他表示这不是重演。一个老牌企业冠军在努力跟上变化的时代时所面临的困境,尽管它位于美国经济的核心,可能并不是人们长期以来所担心的 BBB信用评级大规模修订的开始——也不是衰退的前兆。

``记住,我们在正常的商业周期中可能会有堕落的天使——如果一家企业做出错误的商业决策,某个行业变得过时,或者通过某种并购活动发生了什么,’’信用策略师和博主曼说。目前,福特仍然在主要的投资级指数中,因为标准普尔全球评级和惠誉评级的评估。尽管如此,关于这家汽车制造商可能跌入垃圾债券的猜测甚嚣尘上,其他 ``堕落天使’’ 也随之而来。

被剥夺投资级资格的公司的增加通常是一个宏观信号。``当我们处于经济低迷时,评级传递风险显然会增加,堕落天使的数量也会增加,’’曼说。在2005年5月5日,福特和通用汽车公司被降级为垃圾债券的那一天,由于它们的债券和信用衍生品被重新包装成合成证券,波动迅速传播——这些证券后来被视为几年前爆发的金融危机的罪魁祸首。

根据美国银行的说法,还有其他原因说明现在与当时不同。``我们认为福特的情况是特例,对投资级市场中BBB评级部分的影响不大,’’因为采取了削减股息和出售资产等措施来巩固评级,BofA策略师汉斯·米克尔森在周二写道。

截至目前,今年的明星公司——被升级为投资级的垃圾评级公司——仍然占主导地位,TwentyFour资产管理公司发现。标准普尔今年已将13家欧洲公司从垃圾评级升级,而降级为“堕落天使”的公司仅有两家;穆迪对投资级的升级为13次,而降级为次投资级的则有七次。这在美国市场也是如此,目前标准普尔的明星与天使的比例为19:13,穆迪为31:19。被动资金流动讲述了类似的故事。VanEck Vectors Fallen Angel ETF跟踪新近降级为垃圾的信用指数,并押注于其复苏前景,在九月份持续吸引资金,就像今年几乎每个月一样。

截至目前,今年的明星公司——被升级为投资级的垃圾评级公司——仍然占主导地位,TwentyFour资产管理公司发现。标准普尔今年已将13家欧洲公司从垃圾评级升级,而降级为“堕落天使”的公司仅有两家;穆迪对投资级的升级为13次,而降级为次投资级的则有七次。这在美国市场也是如此,目前标准普尔的明星与天使的比例为19:13,穆迪为31:19。被动资金流动讲述了类似的故事。VanEck Vectors Fallen Angel ETF跟踪新近降级为垃圾的信用指数,并押注于其复苏前景,在九月份持续吸引资金,就像今年几乎每个月一样。

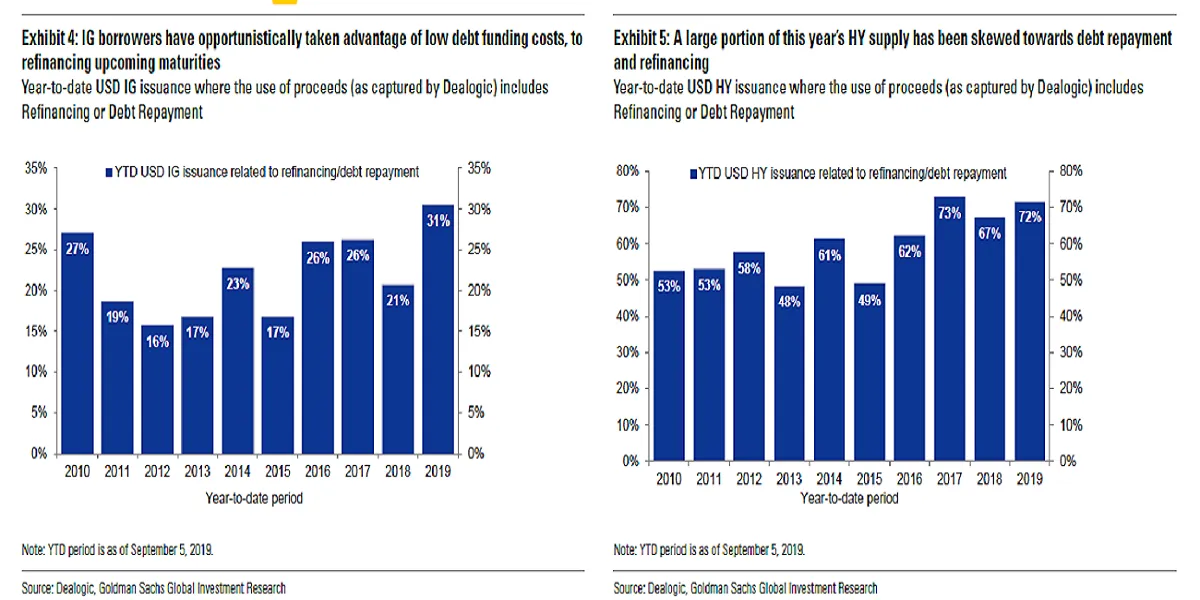

上周的债务狂欢可能不会让那些在寻找周期末期阴云的人感到信心。但高盛集团表示,债券持有者应该感到振奋:许多借款人正在将筹集的债券资金用于资产负债表修复,以避免降级。用于偿还债务的发行份额接近危机后高点,投资级公司为31%,投机级发行者为72%,该银行的研究显示。“在表面之下,趋势实际上仍然相当有利于债券持有者,”高盛表示。

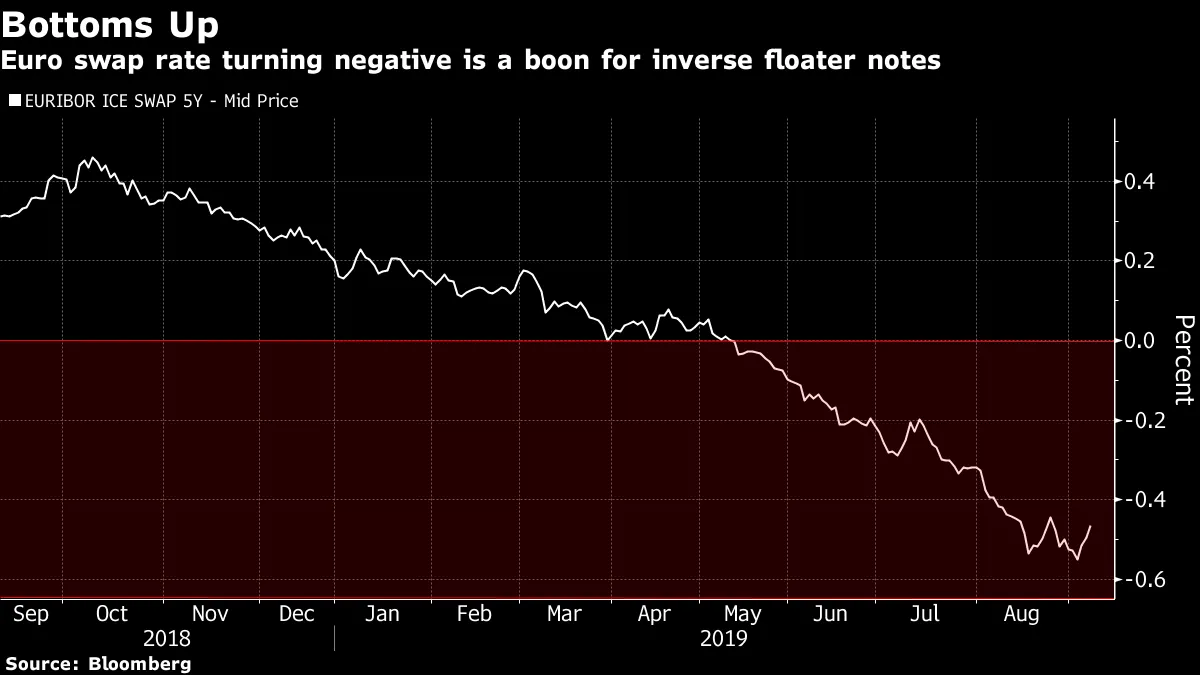

彭博社彭博社负收益率并非全是坏事。在一个15万亿美元的负债世界中,投资银行正在将负利率转化为结构性票据,押注于从不断降低的利率到看涨的信用周期的各种可能性。

彭博社彭博社负收益率并非全是坏事。在一个15万亿美元的负债世界中,投资银行正在将负利率转化为结构性票据,押注于从不断降低的利率到看涨的信用周期的各种可能性。

Kokou Agbo-Bloua,法国兴业银行的董事总经理表示,由于政策的放松导致收益率普遍下降,奇异产品的创造正在蓬勃发展。“显然没有其他选择,”根据位于伦敦的Agbo-Bloua的说法。与此同时,来自日本以外的投资者正在涌入购买该国的负收益债务。事实证明,购买到期持有会亏损的日本债券,回报可能比持有美国国债更好,只要你恰好是以美元为基础的投资者并对 货币波动进行对冲。

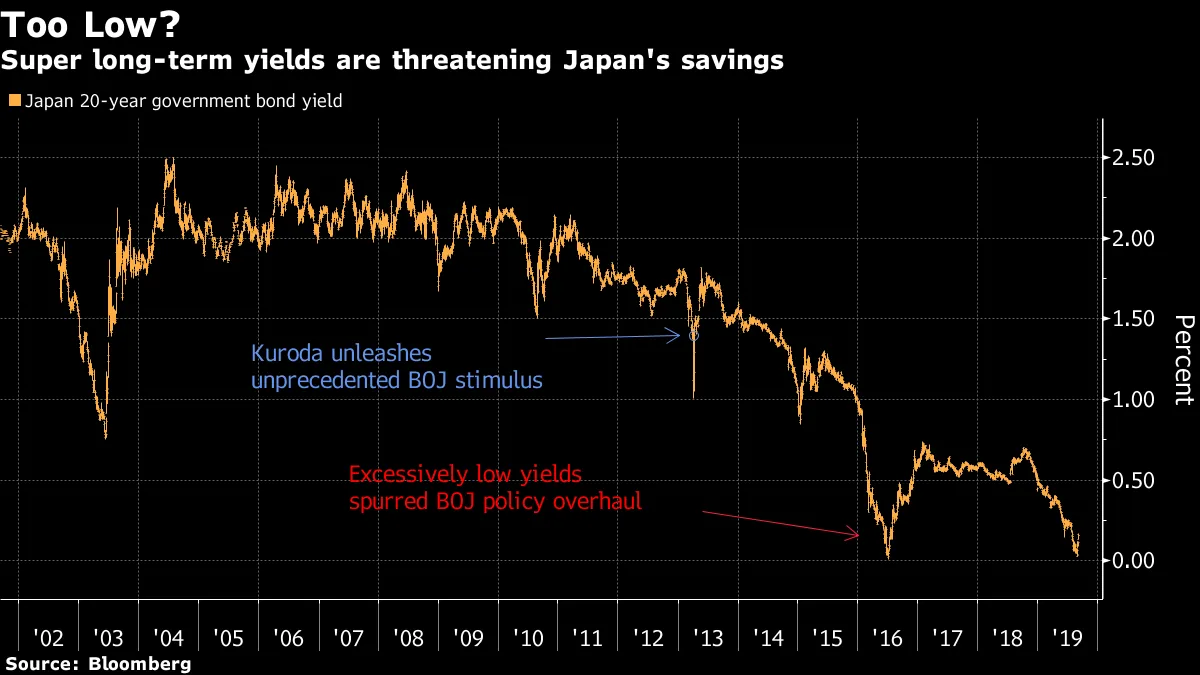

随着欧洲中央银行效仿日本,可能会积累数十年的货币政策下限经验,关于当固定收益的名义回报长期压缩时对机构投资者影响的证据正在增加。根据德意志银行的分析,日本占全球负收益债务的近42%。本月早些时候,甚至20年期国债收益率似乎也面临跌破零的危险,达到了0.025%。这太低了,正如日本银行行长黑田东彦所说,他在《日经新闻》中表示,储蓄的损害可能会影响消费者信心。这也有助于解释为什么伯克希尔哈撒韦公司的债券受到热烈欢迎,当沃伦·巴菲特的企业出售40亿美元的日元证券时。五年期债券的票息为0.17%,这意味着它提供的利差几乎比可比的日本国债高出半个百分点。

对混合次级债券的需求也很强劲,尽管我们还不到日本财政年度的一半,但其销售额已经几乎与上一个财政年度的总额持平。混合债券具有可赎回选项,被评级公司视为部分资本,因其高收益而受到投资者的欢迎。

日本保险公司和地方银行变得更加异国情调,纷纷投资海外的杠杆贷款和担保贷款义务。如此之多,以至于日本央行和日本主要金融监管机构希望更全面地了解他们究竟囤积了多少。怀疑是大量的信贷投资可能使他们暴露于全球金融市场的波动或世界经济的放缓。这使得下周的日本央行会议更加引人关注。风险在于,任何跟随欧洲央行和美联储降息的举动可能弊大于利——通过进一步压低整个日本国债收益率曲线,打击银行股,损害信心,并迫使机构投资者进一步投向风险资产。一种观点认为,日本央行可能会尝试一种“反向操作扭曲,”降低短期利率,但采取更多措施支持长期利率,以期实现收益曲线的某种正斜率。正如唐纳德·特朗普喜欢说的,“我们拭目以待。”

日本保险公司和地方银行变得更加异国情调,纷纷投资海外的杠杆贷款和担保贷款义务。如此之多,以至于日本央行和日本主要金融监管机构希望更全面地了解他们究竟囤积了多少。怀疑是大量的信贷投资可能使他们暴露于全球金融市场的波动或世界经济的放缓。这使得下周的日本央行会议更加引人关注。风险在于,任何跟随欧洲央行和美联储降息的举动可能弊大于利——通过进一步压低整个日本国债收益率曲线,打击银行股,损害信心,并迫使机构投资者进一步投向风险资产。一种观点认为,日本央行可能会尝试一种“反向操作扭曲,”降低短期利率,但采取更多措施支持长期利率,以期实现收益曲线的某种正斜率。正如唐纳德·特朗普喜欢说的,“我们拭目以待。”

没有人知道发生了什么。

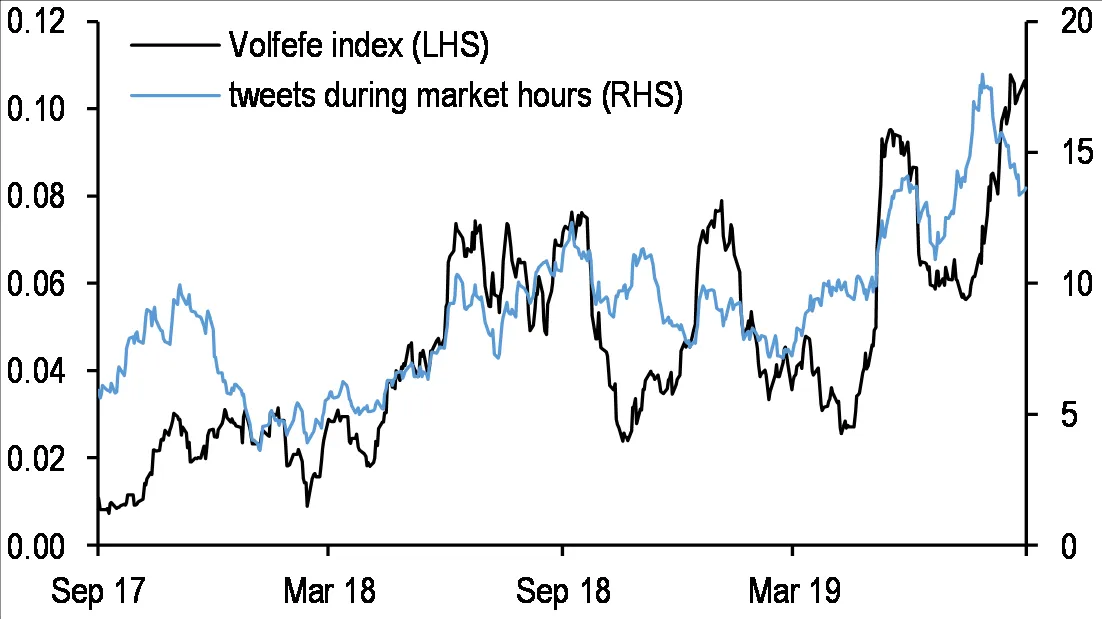

记录### 摩根大通找到了将特朗普推文与国债收益率联系起来的方法。

记录### 摩根大通找到了将特朗普推文与国债收益率联系起来的方法。

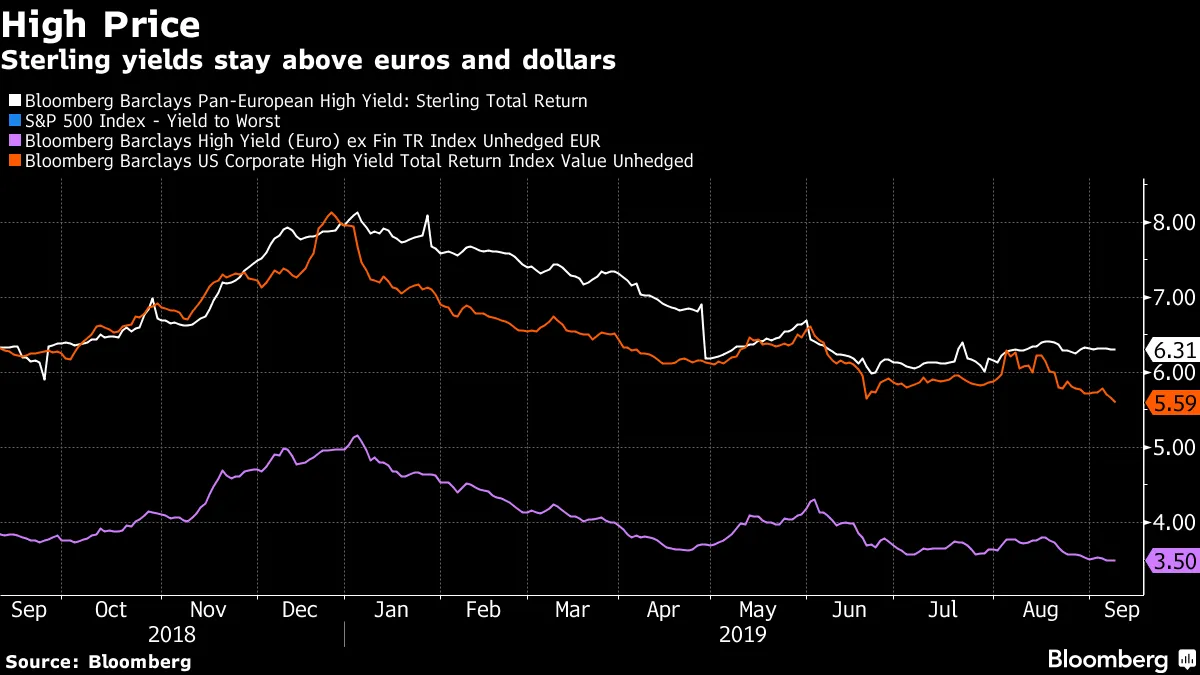

摩根大通Volfefe指数彭博社### 唯一能以 英镑出售垃圾债券的人?哈利·波特。

摩根大通Volfefe指数彭博社### 唯一能以 英镑出售垃圾债券的人?哈利·波特。

### 日本债券销售创下新纪录。

### 日本债券销售创下新纪录。

### 债券巫师们 正在变得异国情调。

### 债券巫师们 正在变得异国情调。