优质股票是一种拥挤的交易,面临反转风险 - 彭博社

John Authers

要将约翰·奥瑟斯的新闻通讯直接送到您的收件箱,请在这里注册。

市场质量并未受到压力

质量将会显现。上个月,质量在股票市场上几乎前所未有地占据主导地位。

我们需要对定义保持谨慎。每个人都希望将自己的股票描述为优质投资。即使是那些将股票投资分解为一系列驱动回报的因素的量化分析师,也不确定如何定义质量因素。广义上,它通常指可靠的盈利能力和强劲的资产负债表的某种组合。优质公司不一定需要快速增长,根据市盈率等指标,它可能便宜或昂贵。但它需要表明它是一个持续赚钱的好选择,而不会陷入严重麻烦。

确切的定义可能会产生不同的结果。但所有量化分析师都能达成一致的是;全球股价的上涨是一场质量的上涨。以下图表显示了MSCI的因子指数自圣诞前夕以来的表现,当时年末的抛售让位于反弹。其质量和价值指数包括根据这些因素表现最佳的股票——而质量的表现大幅领先。

尽管质量不再便宜,这一反弹仍然发生。实际上,它现在变得相当昂贵。投资者为强劲的资产负债表和可靠的盈利能力支付创纪录的溢价。该图表显示了自2013年以来,MSCI世界质量指数和主要世界指数的预期市盈率倍数。在那时,它们的估值几乎相同。现在,质量指数的市盈率为明年收益的19倍,而整体指数为16倍——这是一个巨大且不断扩大的溢价:

尽管质量不再便宜,这一反弹仍然发生。实际上,它现在变得相当昂贵。投资者为强劲的资产负债表和可靠的盈利能力支付创纪录的溢价。该图表显示了自2013年以来,MSCI世界质量指数和主要世界指数的预期市盈率倍数。在那时,它们的估值几乎相同。现在,质量指数的市盈率为明年收益的19倍,而整体指数为16倍——这是一个巨大且不断扩大的溢价:

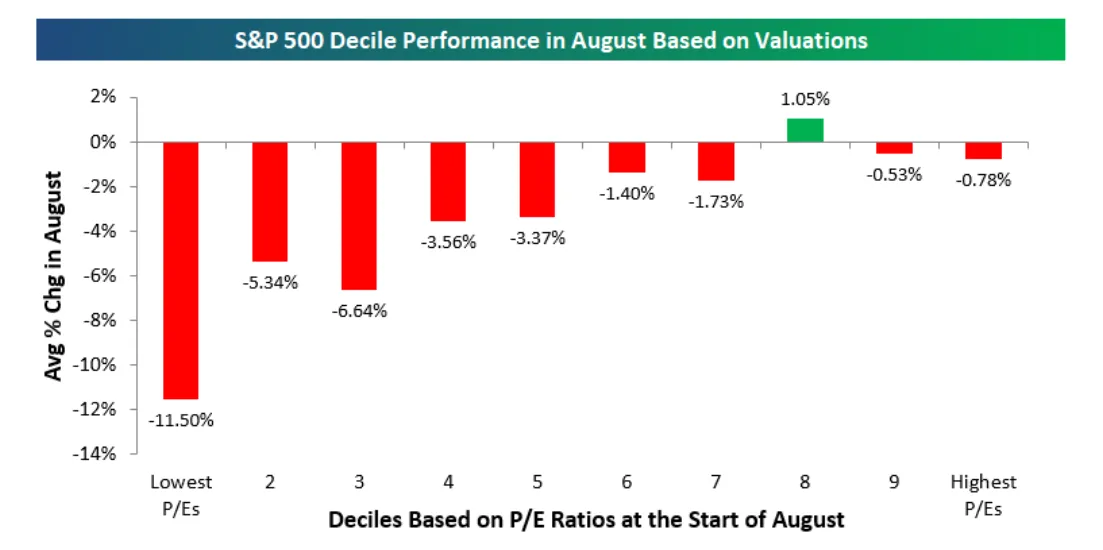

优质的受欢迎程度,以及投资者愿意为其支付的准备,正被廉价股票变得更加廉价的趋势所平衡。在八月的贸易战紧张局势期间,这一趋势变得真正壮观。当Bespoke投资集团根据月初的收益倍数将标准普尔500指数划分为十个分位时,他们发现了以下图表所示的显著趋势。最便宜的股票变得更加便宜,而最昂贵的股票则更有可能保持高倍数。通常,低倍数被视为一种安全来源,因为它在抛售时可以限制潜在的下行风险。但在八月,这一逻辑在投资者中完全失效:

优质的受欢迎程度,以及投资者愿意为其支付的准备,正被廉价股票变得更加廉价的趋势所平衡。在八月的贸易战紧张局势期间,这一趋势变得真正壮观。当Bespoke投资集团根据月初的收益倍数将标准普尔500指数划分为十个分位时,他们发现了以下图表所示的显著趋势。最便宜的股票变得更加便宜,而最昂贵的股票则更有可能保持高倍数。通常,低倍数被视为一种安全来源,因为它在抛售时可以限制潜在的下行风险。但在八月,这一逻辑在投资者中完全失效:

来源:Bespoke投资集团来源:Bespoke投资集团显然,这表明优质交易正变得严重拥挤,并带来了风险,即那些冒险走上优质街道的人在交易结束时可能会遭受重大损失。但一个月前,这一论点似乎相当有效,并且伴随着趋势的显著加速。

来源:Bespoke投资集团来源:Bespoke投资集团显然,这表明优质交易正变得严重拥挤,并带来了风险,即那些冒险走上优质街道的人在交易结束时可能会遭受重大损失。但一个月前,这一论点似乎相当有效,并且伴随着趋势的显著加速。

我们如何解释这一点? 今年早些时候,美国银行美林的量化团队在Savita Subramanian的领导下做出了一个激进的判断,即优质股票将在今年表现优于大盘——这一判断在我们拥有事后诸葛亮的好处时无疑看起来非常不错。

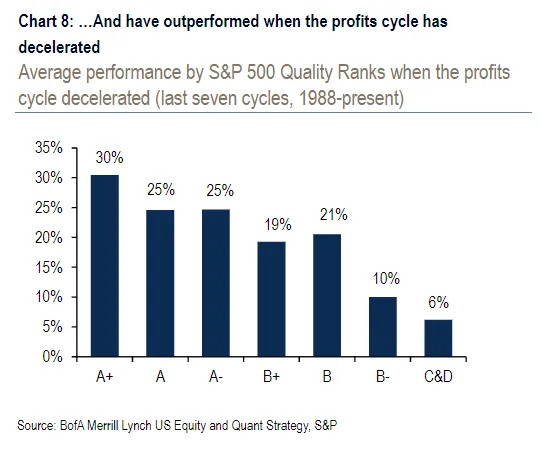

他们的案例建立在经济和商业周期处于晚期的假设上。根据他们自己的质量衡量标准,该标准对公司进行字母评分,我们看到排名最高的A+股票在利润增长放缓的时期表现最佳。因此,当条件恶化时,这可以被视为一种自然且合理的反应:

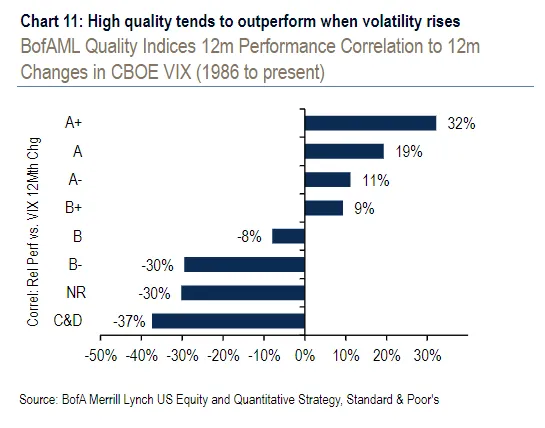

Subramanian还指出,高质量股票在波动性上升时往往表现更好。它们被视为相对防御性和稳定的,因此这也是合理的。在这种情况下,质量排名与波动性之间的关系几乎是线性的——高质量股票与CBOE VIX股票波动性指数之间有强正相关,而低质量股票则有强负相关。

Subramanian还指出,高质量股票在波动性上升时往往表现更好。它们被视为相对防御性和稳定的,因此这也是合理的。在这种情况下,质量排名与波动性之间的关系几乎是线性的——高质量股票与CBOE VIX股票波动性指数之间有强正相关,而低质量股票则有强负相关。

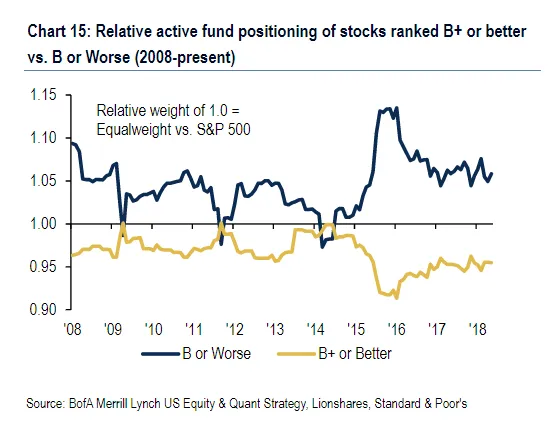

Subramanian提到的另一个观点是,主动基金经理在进入今年时被低质量股票压得喘不过气来。他们的投资组合虽然没有以前那么糟糕,但高质量股票一直处于持续的低配状态。一旦出现麻烦,预计他们会寻求高质量股票的庇护,同时抛弃低质量股票。而看起来他们确实是这样做的:

Subramanian提到的另一个观点是,主动基金经理在进入今年时被低质量股票压得喘不过气来。他们的投资组合虽然没有以前那么糟糕,但高质量股票一直处于持续的低配状态。一旦出现麻烦,预计他们会寻求高质量股票的庇护,同时抛弃低质量股票。而看起来他们确实是这样做的:

质量的强度超越了最高级别公司的表现。低质量公司也表现不佳。根据Societe Generale的Andrew Lapthorne领导的量化团队的数据显示,购买美国公司中质量最佳的五分之一,同时做空最低质量的策略在八月份获得了8.9%的收益。而同样的方法应用于价值股票则会导致5.6%的损失。

质量的强度超越了最高级别公司的表现。低质量公司也表现不佳。根据Societe Generale的Andrew Lapthorne领导的量化团队的数据显示,购买美国公司中质量最佳的五分之一,同时做空最低质量的策略在八月份获得了8.9%的收益。而同样的方法应用于价值股票则会导致5.6%的损失。

我们该如何看待这一点?优质股票的评判完全基于公司基本面,但目前它们往往与另一个完全由股价波动决定的因素重叠:动量股票。对于量化投资者来说,高动量股票是那些开始表现良好并且往往持续表现良好的公司,而低动量股票则是那些持续滞后的落后者。上个月,动量因子的表现也创下了纪录,赢家几乎赢得的金额与输家失去的金额完全相同。 同时,低波动性股票的表现也持续良好。

因此,几种效应似乎相互加强。投资者已经对优质股票表现出浓厚兴趣,而对价值股票则持谨慎态度。现在,随着波动性增加,他们正不断加码优质股票,减少对价值股票的投资,这一趋势可能会因试图利用动量效应的趋势跟随投资者以及热衷于购买低波动性股票的投资者而加剧。所有这些因素导致他们集中投资于同一组股票。

这健康吗?拉普索恩认为这并不健康。如果乏味、管理严格的公司对投资者表现得如此良好,而他们又害怕押注于便宜股票,这表明他们极度厌恶风险。优质股票的上涨可以被视为伴随上个月贸易冲突升级的恐惧的极端表现。

对此,可以辩称,看似羊群效应的动量行为实际上是投资者在高质量股票中寻求庇护的更理性决策。也许一切都与债券的波动有关。自危机以来,股市一直受到债市的影响。股票与债券收益的相关性越高(意味着当债券收益率下降时表现良好),其表现往往越好。 拉普索恩记录的这一趋势也达到了极端,最近几个月的收益几乎完全限制在那些表现最像债券的股票上。

综合来看,这在股市中是一个奇怪的组合,暗示在某个时刻通过押注回归均值(以及从优质股中撤出)将会有巨大的收益。知道如何把握时机将是困难的。而且,很多事情取决于世界经济和贸易问题如何解决。如果贸易和平和经济稳定增长,我们可以预期人群会离开优质股票,但股市的整体价值会随着投资者意识到他们过于恐惧而增加。如果贸易冲突升级为贸易战和全球经济下滑,投资者将发现他们拥挤投资的那些看似低风险的投资其实太昂贵,并且并不像他们想象的那样安全。

潮流的转变?

这引出了一个始终存在的问题,即贸易冲突将如何解决。在这方面,星期四对世界市场来说是个重要的日子。一系列好消息——中国和美国将恢复谈判,以及最新的美国服务业调查显示其健康状况远好于制造业——足以 提醒债券投资者收益率可以上升也可以下降。美国大量发行投资级公司债券,以利用低收益,增加了上行压力。美元继续走弱——这正是投资者所希望的。股票对好消息的反应超过了来自债券市场的更高利率。

然而,到目前为止,我们不能说这是一个决定性的转折点。这张图表显示了自2016年总统选举以来,最受欢迎的标准普尔500交易所交易基金与最受欢迎的长期国债ETF的相对表现。在长期的股票超越之后,债券在过去一年中轻松击败了股票。现在说这种趋势已经逆转还为时尚早——但如果今天的好消息后续还有更多,显然还有很大的上升空间。

每个月的第一个星期五,发布美国非农就业数据时,通常会被过度炒作。本月的炒作可能是合理的。强劲的就业数据将有力地证明衰退并不迫在眉睫。对于股票而言,这种保证甚至可能超过美联储不会如预期那样大幅降息的可能后果。(我们也将在星期五听到杰伊·鲍威尔的讲话。)与此同时,星期四的行动令人痛心地提醒我们,债券在任何标准下都是非常昂贵的。如果出现的数据挑战支撑低收益率的悲观经济预期,那么我们将看到债券收益率能多快、多高地上升。今天不是休息的好日子。

每个月的第一个星期五,发布美国非农就业数据时,通常会被过度炒作。本月的炒作可能是合理的。强劲的就业数据将有力地证明衰退并不迫在眉睫。对于股票而言,这种保证甚至可能超过美联储不会如预期那样大幅降息的可能后果。(我们也将在星期五听到杰伊·鲍威尔的讲话。)与此同时,星期四的行动令人痛心地提醒我们,债券在任何标准下都是非常昂贵的。如果出现的数据挑战支撑低收益率的悲观经济预期,那么我们将看到债券收益率能多快、多高地上升。今天不是休息的好日子。

喜欢彭博社的《回报点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开盘》和《彭博收盘》的专家分析。