每周修复:三西格玛的放松让债券交易员紧张 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份希望杰罗姆·鲍威尔和美国就业日不会抢走周四国债暴跌风头的通讯——这一事件本身掩盖了债券市场值得铭记的一周创纪录的投资级发行。–卢克·卡瓦,跨资产记者

路上的颠簸,还是反转?

这是每个债券交易员心中的问题,在周四收益率出现剧烈的全球反弹之后。

在某个时刻,美国两年期收益率的激增与2009年6月5日的情况相当——那一天,超出预期的5月非农就业报告激发了人们对大衰退即将结束的希望。这个历史参考尤其重要,因为2009年6月标志着美国周期的正式低谷。

然而,周四走势的基本理由——中国和美国 安排贸易谈判,以及数据显示美国经济衰退 并不迫在眉睫——在规模上与十年前对自大萧条以来最严重的经济衰退结束的乐观情绪相比,实在不值一提。这表明技术因素——严重超配的头寸、凸性对冲流动的结束以及大量企业发行——是这一波动幅度的重要贡献者。反过来说,这一行动对那些坚持认为国债反弹的前一阶段——促使两年期和十年期收益率曲线倒挂——在本质上相对不经济的人来说,是一个巨大的胜利。

这是一次以西格玛计量的抛售——另一个有用的提醒,金融市场和正态分布并不相容就像纽约大都会队的粉丝和常年的心碎一样。

定制投资集团定制投资集团对于TLT,长期债券ETF,单日损失是自2016年11月唐纳德·特朗普震惊当选以来的最大损失。

定制投资集团定制投资集团对于TLT,长期债券ETF,单日损失是自2016年11月唐纳德·特朗普震惊当选以来的最大损失。

定制投资集团的跨资产分析也强调了“解除”是描述周四行动的简单但有效的方式,其中包括标准普尔500指数攀升至距离历史最高点不远的地方。

定制投资集团的跨资产分析也强调了“解除”是描述周四行动的简单但有效的方式,其中包括标准普尔500指数攀升至距离历史最高点不远的地方。

“从上次历史最高点到昨天收盘表现最差的50只股票篮子今天上涨了令人印象深刻的3.3%,而表现最佳的(其中许多是公用事业或其他防御性股票)实际上平均下跌”在自上次历史最高点以来的表现前十名中,他们写道。“这清楚地表明,今天强劲的股票表现在很大程度上是由于头寸的解除。”

可能会让人觉得,美国强劲的数据推动了市场。虽然这确实有助于收益率的上升,但股市——其中与中国相关的美国股票表现优异——暗示贸易谈判的乐观情绪是日常行动的直接原因。正如我们所了解到的,贸易头条的波动可能是善变和短暂的。

值得注意的是,这是自7月5日以来两年期收益率的最大变动——那一天股市回落。这是一个典型的“好消息是坏消息”的交易日,因为强劲的美国非农就业报告引发了抛售,因为这被视为降低了降息的可能性。

值得注意的是,这是自7月5日以来两年期收益率的最大变动——那一天股市回落。这是一个典型的“好消息是坏消息”的交易日,因为强劲的美国非农就业报告引发了抛售,因为这被视为降低了降息的可能性。

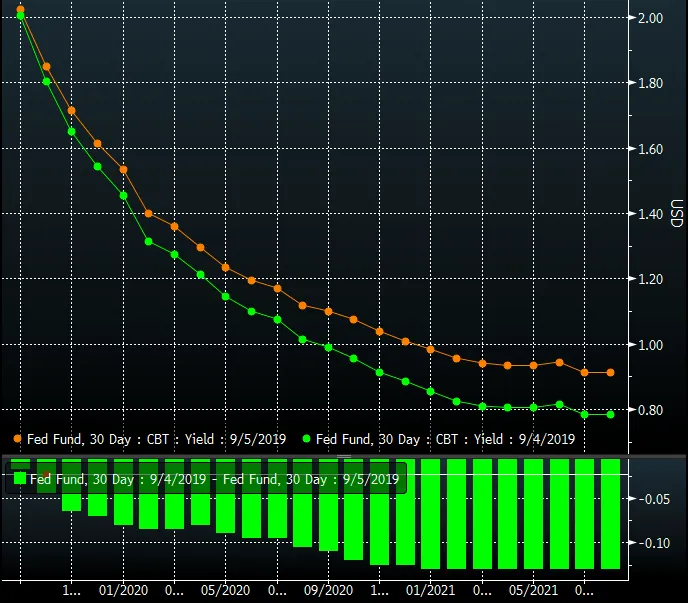

周四股市和收益率的激增显示了叙事转变的程度,因此,美联储的宽松政策并不是风险资产的唯一(当然也不是主要)催化剂。债券收益率的剧烈波动——伴随着到2020年底减少一半美联储降息预期——与股票的显著上涨同时发生,这一点值得注意。这加强了市场现在的观点:“好消息就是好消息。”

彭博社彭博社与尾部风险结果相关的概率降低被视为对美国风险资产的绝对积极因素,因为收益率与无风险利率之间的差距相当大。早在6月,这一切源于美联储主席杰罗姆·鲍威尔的保证,即中央银行将采取适当措施以维持经济扩张。现在,这一切源于对唐纳德·特朗普总统将采取适当措施以通过缓和贸易战来维持扩张的希望,以及基于当前数据的迹象表明这种下滑并不迫在眉睫。

彭博社彭博社与尾部风险结果相关的概率降低被视为对美国风险资产的绝对积极因素,因为收益率与无风险利率之间的差距相当大。早在6月,这一切源于美联储主席杰罗姆·鲍威尔的保证,即中央银行将采取适当措施以维持经济扩张。现在,这一切源于对唐纳德·特朗普总统将采取适当措施以通过缓和贸易战来维持扩张的希望,以及基于当前数据的迹象表明这种下滑并不迫在眉睫。

这就是为什么周四的价格走势降低了美联储对风险资产的重要性。在短期内,这意味着仅仅降息25个基点(而不是50个基点)不会被视为收紧金融条件的失望(尽管伴随的沟通除外)。

由于长期债券收益率被认为更有效地受到美联储宽松周期启动的限制,许多其他主权地区的负收益率,以及对美国中性利率下降的认识,收益率上升对美国股票(除了防御性股票)的伤害能力似乎远不如2018年最后一个季度那么大。然而,退一步来看,美联储最近一直在讨论对联邦基金利率较低轨迹的预期如何帮助带来更宽松的金融条件。

在2019年第一季度,这一点确实成立,当时实际利率和股票价格之间的负相关性非常强烈。现在是否仍然如此则不太明确。今年早些时候,美联储语气的转变无疑促进了风险偏好的稳定和股票估值的改善。中央银行有保证不会收紧(通过利率或资产负债表)直到出现问题。

在市场上,这并不是至少一个月以来的主导范式。对中央银行宽松措施不足或不及时以避免衰退的担忧,促成了实际收益率和股票之间正相关的背景。

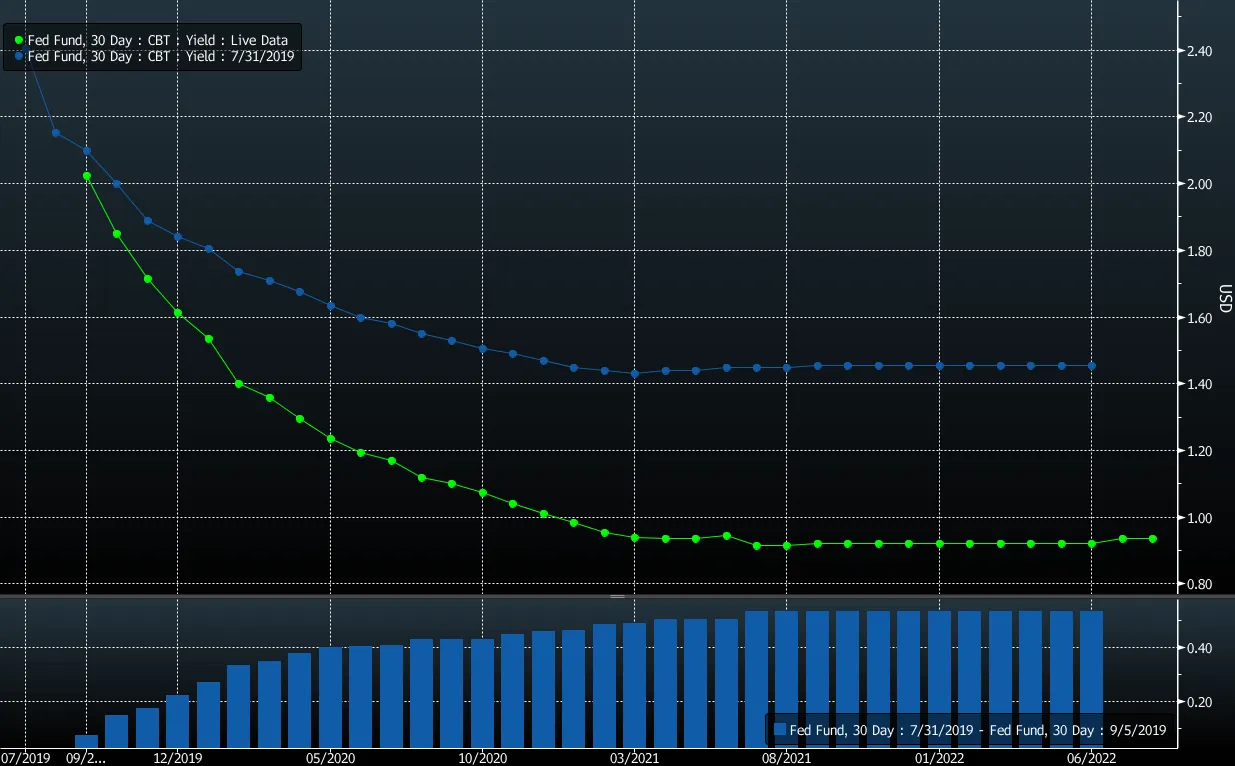

自7月31日降息以来,联邦基金期货曲线向下的缺口表明,市场继续要求在中期内超出“中期调整”的东西。但在短期内,预期与可能的结果相当一致,风险资产即使在隐含的美联储宽松减弱的情况下也能够上涨。换句话说,只要经济数据没有发出衰退的警报,投资者似乎能够逐渐摆脱中央银行的生命支持。但请注意:这个过程——就像混乱中断的债券牛市——即使最终实现,也可能不是单向的旅程。

如果不是周四收益率的疯狂飙升,本周债券的故事将是企业发行的疯狂激增。

如果不是周四收益率的疯狂飙升,本周债券的故事将是企业发行的疯狂激增。

九月份的供应是一个季节性特征,但本周的情况超出了预期。近30小时内有50笔交易。创下每周740亿美元的新高等级发行记录。

由于新的让步有限,即使是现金充裕的公司如苹果公司也在借款——而且借款超过了他们最初的计划,这要归功于相对较低的新发行让步。与其问“为什么?”,不如看看全部借款成本。然后问题变成“为什么不?”

这种发行的洪流——以及借款者的强烈需求——指向两件事。

这种发行的洪流——以及借款者的强烈需求——指向两件事。

首先,投资级发行者可能通过在债权人友好的情况下以较低的利率再融资,成功地降低了他们的再融资风险和对经济周期的敏感性。尽管在新供应之前现金利差扩大,但投资级CDX利差却在收窄。这可能解释了为什么这些企业融资行为可能对之前发行的工具产生负面影响,但并没有增加未来违约的风险——恰恰相反。

“再融资交易继续主导,今天的发行中有211亿美元部分用于商业票据、信用循环贷款、定期贷款、短期和长期债务偿还,”美国银行的汉斯·米克尔森在周三写道。

或者,这笔债务将有助于推动有利于股东的资本回报,惠及风险资产。

或者,这笔债务将有助于推动有利于股东的资本回报,惠及风险资产。

考虑到供应的规模,可以安全地猜测两者的因素都在起作用。

全球增长前景的两个最重要的变化是美国消费者的状态和中国当局进行有意义的宏观经济刺激的意愿。到目前为止,第一个已被证明是一个强劲的岛屿;这张巴克莱图表显示了后者的不足。

巴克莱巴克莱虽然之前关于即将到来的强有力的中国刺激的迹象曾有过虚假的曙光,但本周内阁的明确呼吁货币宽松和对基础设施支出的更大融资值得关注。

巴克莱巴克莱虽然之前关于即将到来的强有力的中国刺激的迹象曾有过虚假的曙光,但本周内阁的明确呼吁货币宽松和对基础设施支出的更大融资值得关注。

北京高华证券首席中国经济学家宋宇称其为“年初至今任何政策会议中最强烈的宽松信号。”

目前,中国和美国都不是全球最不负责任的财政政策的执行者(看着你,德国)。但考虑到它们在全球活动中的重要性,建议在短期内全球衰退或再通胀的定价差异可能取决于特朗普的推文或中国的政策决定,这并不是夸张。

2019年32次降息只是中央银行宽松的开始。

中国去杠杆?恒大的借款增加了200亿美元。

中国去杠杆?恒大的借款增加了200亿美元。

能源是美国信用市场的病人——而这正在烧毁华尔街。

能源是美国信用市场的病人——而这正在烧毁华尔街。

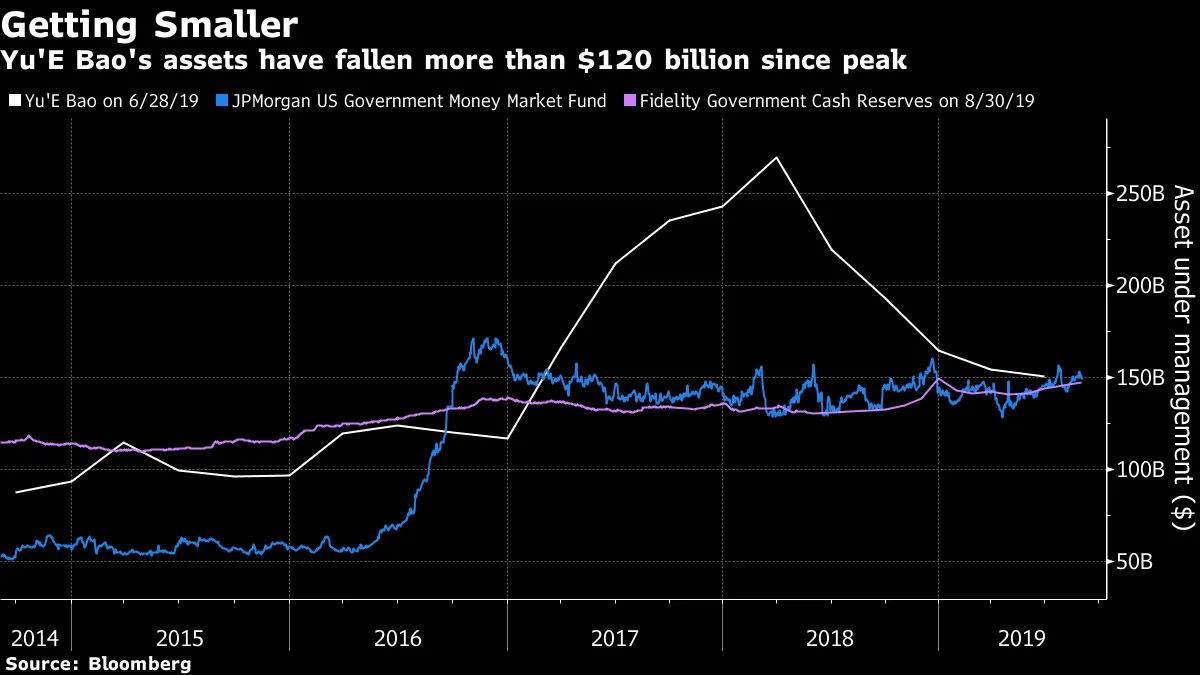

全球最大的货币市场基金在中国缩水1200亿美元。

全球最大的货币市场基金在中国缩水1200亿美元。

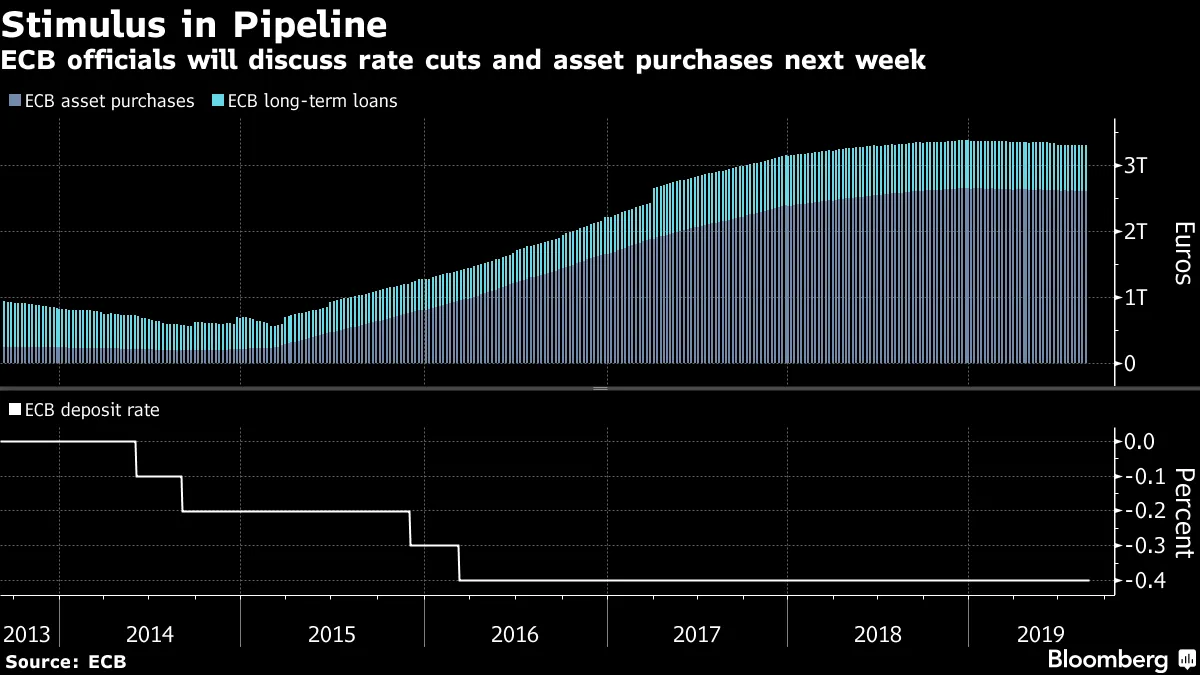

欧洲央行的刺激政策何去何从?

欧洲央行的刺激政策何去何从?

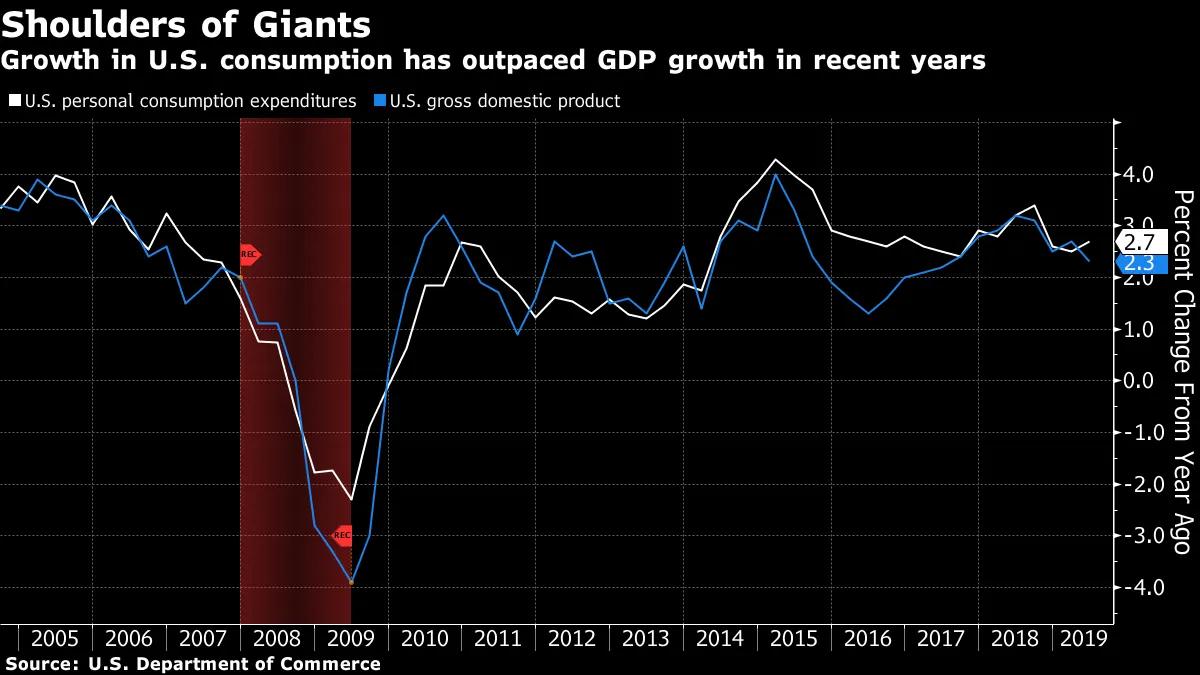

美国消费者肩负着世界的重担,美联储表示。

美国消费者肩负着世界的重担,美联储表示。

担心信用流动性? AQR量化分析师表示量化分析师可以提供帮助。

担心信用流动性? AQR量化分析师表示量化分析师可以提供帮助。

美国抵押贷款利率自2016年10月以来最低。

美国抵押贷款利率自2016年10月以来最低。

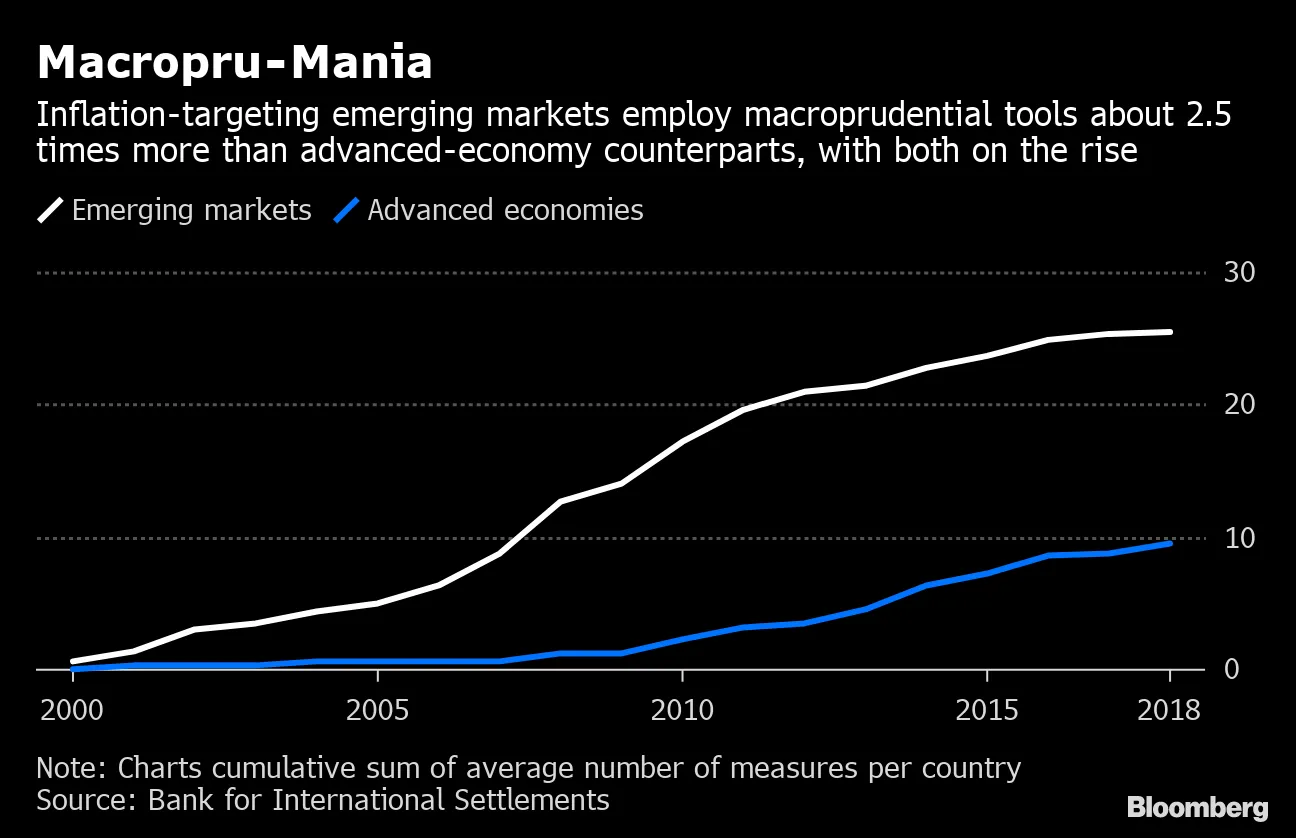

中央银行重新启用旧工具以遏制来自宽松货币的风险。

中央银行重新启用旧工具以遏制来自宽松货币的风险。

德意志银行正在裁减固定收益交易岗位。

德意志银行正在裁减固定收益交易岗位。