鲍里斯·约翰逊因糟糕的工厂数据而退居幕后 - 彭博社

John Authers

ISM > BoJo.

星期二是母国议会前所未有的戏剧性一天。到一天结束时,新任首相鲍里斯·约翰逊在他担任首相后的第一次议会投票中被击败,并威胁要召集一次突发的全国大选。脱欧——英国退出欧盟的整个项目,再次岌岌可危。此外,约翰逊因保守党内的叛逃失去了多数席位,随后还解雇了超过20名党内同事。他驱逐的包括两位前财政大臣和温斯顿·丘吉尔的孙子。

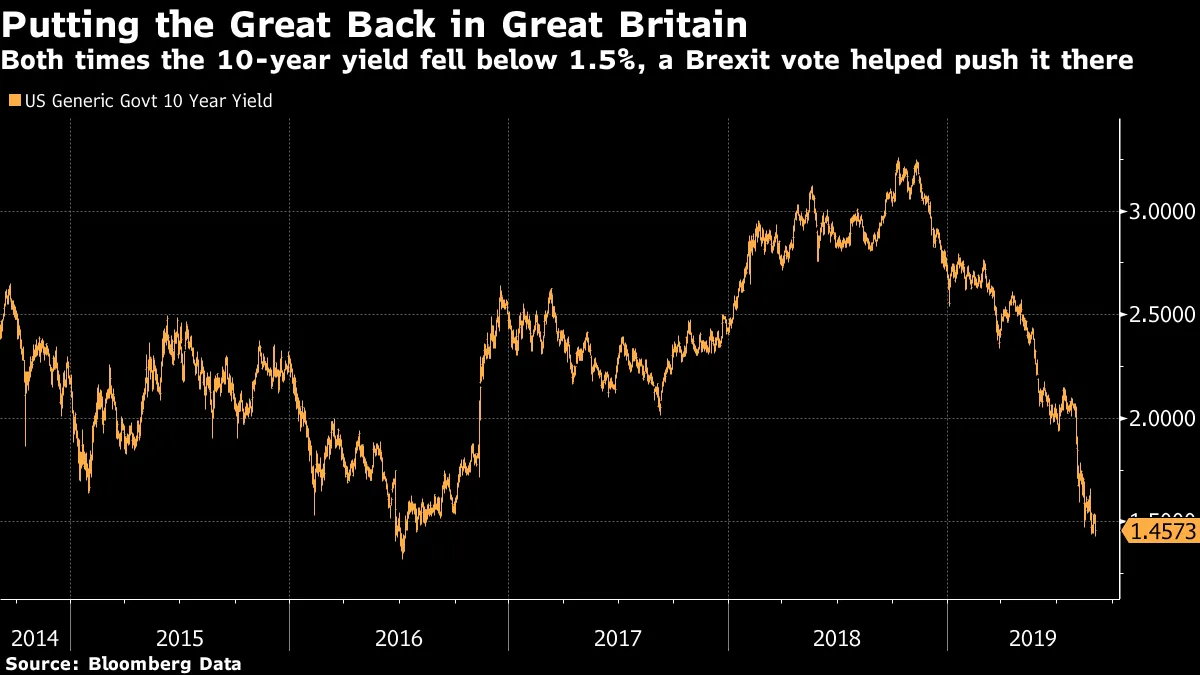

在英国漫长、曲折且痛苦的脱欧传奇中,这并不是第一次出现戏剧性的时刻,10年期美国国债收益率历史性下跌,这在全球金融中是最重要的基石,为全球交易设定了名义无风险利率。在2016年6月23日初步公投结果后的避险潮中,它达到了历史最低水平。星期二,它再次跌破1.5%,创下自2016年以来的最低水平,因为英国的政治混乱加剧:

对于一位对美国债券市场感到恼火的英国侨民来说,诱惑是很大的,特别是想要暗示英国仍在世界上保留一些影响力,而威斯敏斯特的政治戏剧在华尔街的债券市场引发了创纪录的动荡。但不幸的是,这种诱惑必须抵制,因为这并不真实。

对于一位对美国债券市场感到恼火的英国侨民来说,诱惑是很大的,特别是想要暗示英国仍在世界上保留一些影响力,而威斯敏斯特的政治戏剧在华尔街的债券市场引发了创纪录的动荡。但不幸的是,这种诱惑必须抵制,因为这并不真实。

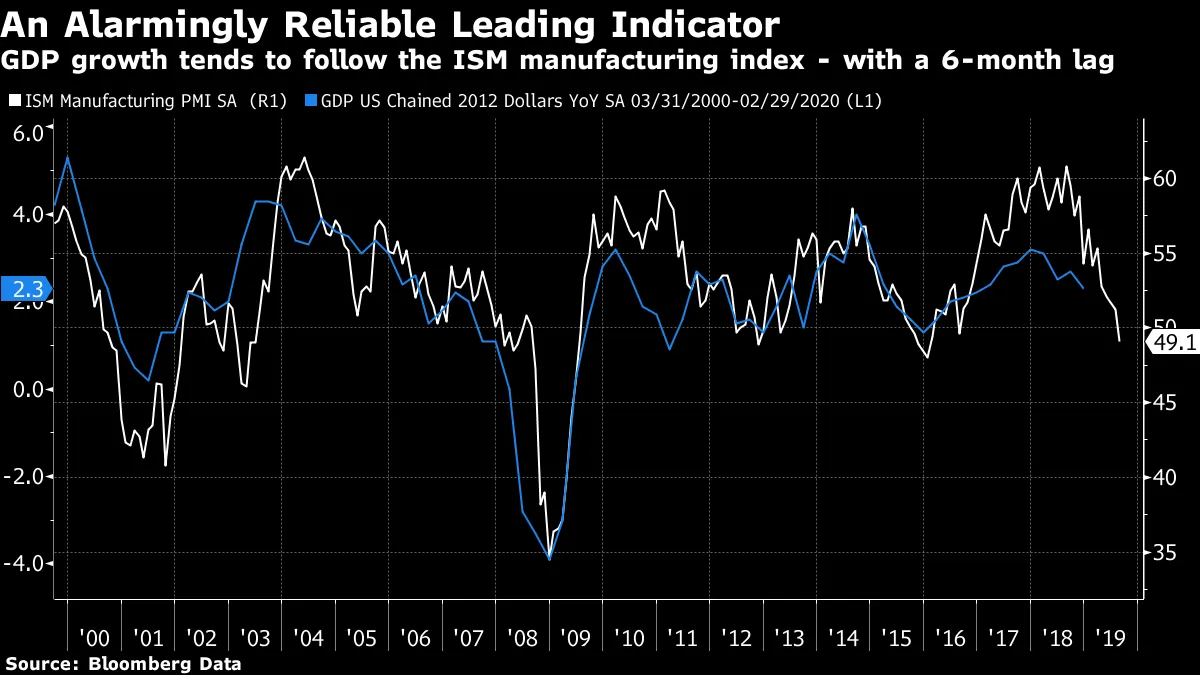

债券市场发生的事情对世界来说远比英国的威斯敏斯特闹剧重要得多。而这一切是由更为平常的因素驱动的。供应管理协会周二表示,8月份的制造业指数降至50以下。这意味着供应经理的情绪比过去三年中的任何时候都要消极,并且这也强烈暗示存在经济衰退的风险。(该指数设定为50是扩张与收缩的分界线,尽管在实际操作中,低于约48的数字往往需要显示出明确的衰退信号。)正如图表所示,ISM制造业指数随着时间的推移一直是GDP增长的一个重要领先指标,滞后约六个月。

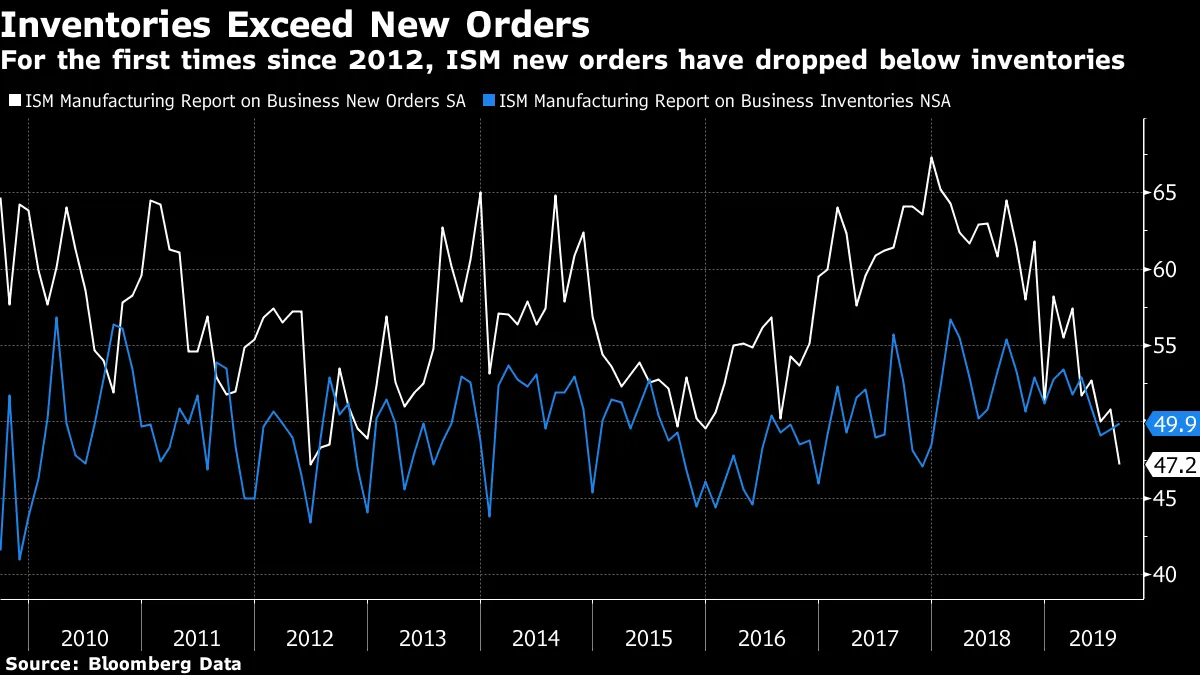

如果ISM报告的标题很糟糕,那么细节就更糟糕。商业周期的很大一部分是由库存和新订单之间的相互作用驱动的。当库存高企而新订单减少时,几乎没有必要进行新生产,经济活动停滞。然而,当库存被消耗殆尽而新订单恢复时,便具备了结束衰退的补货繁荣的条件。不幸的是,库存现在首次超过新订单,时隔七年:

如果ISM报告的标题很糟糕,那么细节就更糟糕。商业周期的很大一部分是由库存和新订单之间的相互作用驱动的。当库存高企而新订单减少时,几乎没有必要进行新生产,经济活动停滞。然而,当库存被消耗殆尽而新订单恢复时,便具备了结束衰退的补货繁荣的条件。不幸的是,库存现在首次超过新订单,时隔七年:

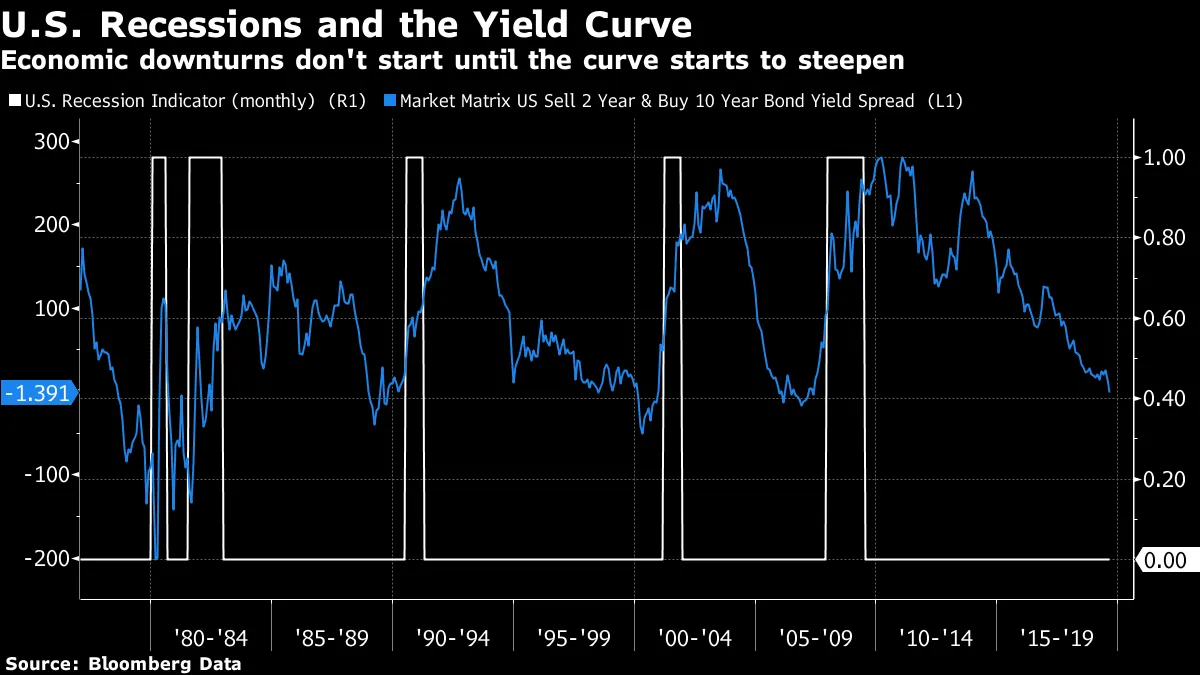

面对如此明确的看跌数据,且可以说是自去年贸易冲突开始以来出现的最负面的美国数据,美国国债市场的收益率曲线变陡。换句话说,10年期国债收益率再次高于两年期收益率,这通常是正常情况。这是在经历了非常短暂的倒挂期之后发生的。

面对如此明确的看跌数据,且可以说是自去年贸易冲突开始以来出现的最负面的美国数据,美国国债市场的收益率曲线变陡。换句话说,10年期国债收益率再次高于两年期收益率,这通常是正常情况。这是在经历了非常短暂的倒挂期之后发生的。

正如广泛传播的那样,倒挂收益率曲线一直是即将到来的衰退的可靠指标。但曲线再次变陡并不一定是个好兆头,因为在过去,曲线在倒挂后通常会变陡,然后才会出现衰退:

需要明确的是,倒挂需要持续更长时间才能成为强有力的衰退指标。此外,3个月期国债利率与10年期收益率之间的差距一直是更可靠的指标,而这个差距仍然是倒挂的。然而,如果这是一种持续变陡的开始,那就很重要。这意味着市场现在相信短期内利率会下降,因为经济前景将使美联储别无选择。这将是市场试图(与唐纳德·特朗普总统的努力一致)迫使美联储降息的延续。

需要明确的是,倒挂需要持续更长时间才能成为强有力的衰退指标。此外,3个月期国债利率与10年期收益率之间的差距一直是更可靠的指标,而这个差距仍然是倒挂的。然而,如果这是一种持续变陡的开始,那就很重要。这意味着市场现在相信短期内利率会下降,因为经济前景将使美联储别无选择。这将是市场试图(与唐纳德·特朗普总统的努力一致)迫使美联储降息的延续。

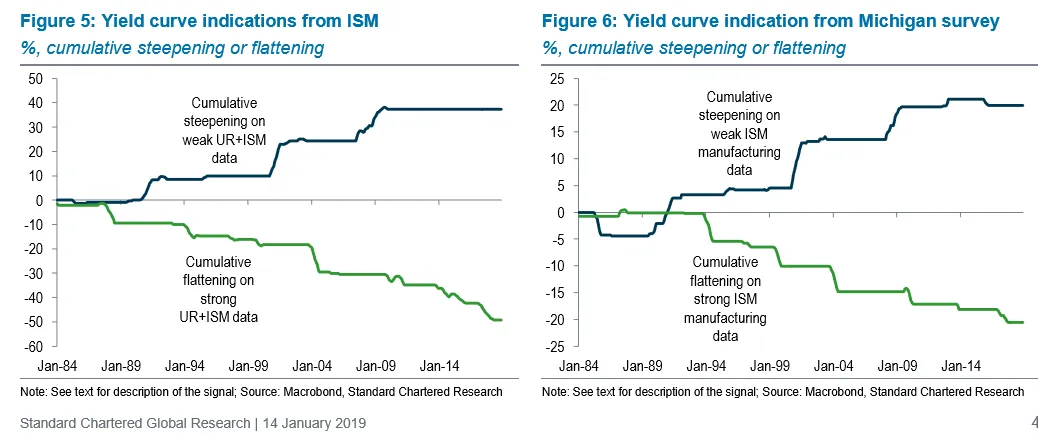

事实上,标准 Chartered 的资深外汇策略师史蒂文·英格兰德周二发布的研究显示,制造业 PMI 指数在过去是收益率曲线变陡的良好指标。密歇根大学的消费者信心调查也是如此,最近也降至2016年以来的最低水平。然而,消费者信心目前看起来并没有制造业调查那么令人担忧,且在任何情况下,它似乎对收益率曲线的变陡影响较小,正如这些图表所示:

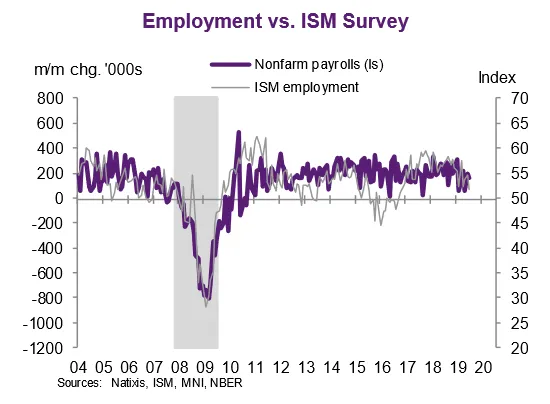

短期内,最大的影响将是提升美国8月份非农就业数据的重要性,该数据将于周五公布。如果ISM数据被证明是一个异常数据点,市场波动可能无法持续,而如果就业数据确实疲软,我们可能会看到趋势显著延续。需要明确的是,ISM长期以来一直是就业的一个极佳领先指标。以下图表由Natixis首席美国经济学家Joseph LaVorgna制作,清晰地表明了这一点:

短期内,最大的影响将是提升美国8月份非农就业数据的重要性,该数据将于周五公布。如果ISM数据被证明是一个异常数据点,市场波动可能无法持续,而如果就业数据确实疲软,我们可能会看到趋势显著延续。需要明确的是,ISM长期以来一直是就业的一个极佳领先指标。以下图表由Natixis首席美国经济学家Joseph LaVorgna制作,清晰地表明了这一点:

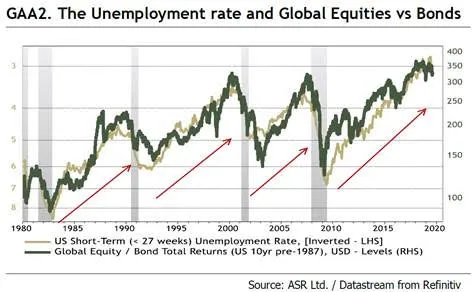

这将对市场产生更广泛的影响。在过去十年中,我们已经习惯于一个股市,其估值受到低债券收益率的支撑。但ISM数据被视为坏消息意味着坏消息的一个例子。较低的债券收益率并没有阻止股市下跌。这是非常合理的。以下来自Absolute Strategy Research的图表美妙地展示了股票相对于债券的相对表现(以粗深绿色线条表示)与美国失业率(以较细的金色线条表示,采用反向比例)之间的紧密关系。每当失业率下降时,股票的表现优于债券,这在大多数情况下都是如此。在失业率上升的短暂时期内,债券则胜过股票:

这将对市场产生更广泛的影响。在过去十年中,我们已经习惯于一个股市,其估值受到低债券收益率的支撑。但ISM数据被视为坏消息意味着坏消息的一个例子。较低的债券收益率并没有阻止股市下跌。这是非常合理的。以下来自Absolute Strategy Research的图表美妙地展示了股票相对于债券的相对表现(以粗深绿色线条表示)与美国失业率(以较细的金色线条表示,采用反向比例)之间的紧密关系。每当失业率下降时,股票的表现优于债券,这在大多数情况下都是如此。在失业率上升的短暂时期内,债券则胜过股票:

当美国的债券收益率已经非常低,而在其他发达国家则明显为负时,很难对债券感到热情。但如果接下来几周和几个月的数据支持ISM制造业指数所传达的令人担忧的信息,股市投资者的生活可能会非常艰难。

当美国的债券收益率已经非常低,而在其他发达国家则明显为负时,很难对债券感到热情。但如果接下来几周和几个月的数据支持ISM制造业指数所传达的令人担忧的信息,股市投资者的生活可能会非常艰难。

分析一下,脱欧版。

投资者需要了解关于脱欧这一混乱局面的最新一集的哪些信息?底线是这是一团糟,但对于现在必须以惊讶的目光观看一个古老民主国家的神经崩溃的非英国人,我希望以下几点能有所帮助。我写得很长,但我希望这对你有用。

鲍里斯和脱欧派严重高估了他们的手段:

策略是无情地向前推进,挑战一个无组织的反对派试图阻碍他们的道路。但暂停议会的举动被(正确地)视为过度扩张。约翰逊决定解雇每一个在领导选举中不支持他的内阁部长,以及最近解雇被怀疑泄密的政府顾问的决定同样如此。当这引发了一场协调反应,试图控制议会并阻止约翰逊接受“无协议”退出时,这一策略似乎未能奏效,但却引发了另一次过度扩张。威胁将任何叛徒驱逐出党被视为一种 outrage,发生在数十名保守党成员在前首相特蕾莎·梅任内反叛并保住工作的一年。

因此,一些非常高级的政治家,许多人现在已无所追求,感到受到启发,推动叛乱。当辩论开始时,约翰逊通常古怪的“表演”显得不可信且缺乏严肃性,而雅各布·里斯-莫格(由约翰逊任命为下议院领袖,负责指导政府事务)的行为则不可理喻地傲慢。里斯-莫格在进行国家多年来最重要的议会辩论时,躺在三个座位上闭着眼睛的形象激怒了许多自己阵营的人。这一形象可能会作为傲慢和特权的表征在未来几年流传。

约翰逊的无情策略因此可以宣告失败。脱欧可能会在此存活,但需要一种不同的方法。就在几天前,他让许多人相信他的策略会成功并实现无协议脱欧。但现在这将不再那么简单,无协议的可能性也已降低。这解释了为什么尽管议会混乱不堪,英镑当天仍然上涨。

下个月的选举仍然不是必然的。

在2010年至2015年执政的戴维·卡梅伦的保守党与自由民主党联合政府下,英国进行了巨大的宪法变革。最初旨在实现全面的新宪法安排,但除了制定一项要求固定任期选举的新法律外,几乎没有其他进展。在此之前,普通选举不得晚于上次选举五年举行,但当时的首相可以自由提前召集选举。如果简单多数的议员同意,选举就会举行。现在,法律要求首相必须确切任职五年。提前选举只能在三分之二的议员同意的情况下进行。这显著增强了议会对行政部门的制衡。

目前的结果是,约翰逊可以威胁进行快闪选举,并有效地将其视为脱欧的第二次公投,但其他政党是否会与他合作尚不清楚。最初,反对派领导人表示,他们只有在首先通过禁止“无协议”退出的立法后才会同意选举。(这在选举后仍然可以被废除,但前提是选民选出支持“无协议”的多数议员。)如果没有这一点,约翰逊可能别无选择,只能在没有多数和权威的情况下继续艰难前行,直到反对派决定让他解脱。这种结果对英国任何连贯经济政策的机会来说都是可怕的。但这可能会让英国资产有所恢复,因为这些资产的定价是基于无协议是一个重大风险的假设。

然而,如果没有多数,2022年之前的选举几乎是确定的。

杰里米·科尔宾成为关键人物。

工党领袖科尔宾被(相对)视为意识形态上的左翼人士。他过去对欧盟持强烈反对态度,这使得他的政党立场受到了限制。但他在国内仍然掌控着自己的政党,现在成为了一个关键人物。奇怪的是,他还得到了布莱尔的赞扬和战略建议,布莱尔是一位截然不同的工党政治家。知道他们的许多选民投票支持脱欧,科尔宾领导下的工党在制定立场方面做得非常糟糕。但科尔宾最热情的左翼支持者中,许多人也对脱欧充满激情的反对。

如果工党决定在选举中向选民提供逆转公投结果并留在欧盟的机会,那么反脱欧的议员在议会中形成多数的机会就会相当强。这可以说具有与第二次公投推翻第一次相同的合法性。如果工党保持模棱两可,那么反对脱欧的政党将仍然非常分裂。选举很可能会在脱欧以外的问题上决定。

如果科尔宾决定与反对脱欧的人站在一起,那么留在欧盟的机会将大大增加。对投资者来说,问题在于科尔宾担任首相的机会也大大增加。英国的经济数据已经在下降,趋向于欧盟所见的那种水平。由于科尔宾将治理一个大约一半人口因建制派未能遵循指示而对欧盟感到愤怒的国家,因此在这种情况下,英国仍然不是一个有吸引力的投资地。

第二次公投几乎是可能的。

第二次公投几乎是可能的。

在今年早些时候的指示性投票中,大多数议员投票反对举行第二次公投。第二次公投可能会使国家更加分裂的风险非常真实。没有证据表明第二次公投的结果会比第一次(52-48)有更大的差距。如果民调是正确的(而且他们在2016年是错误的),另一次公投将大致为留在欧盟提供与第一次公投离开时相同的多数票。这将阻止脱欧,但对国家的长期治理将是灾难性的,因为大约48%的人口将两次投票支持离开,却被拒绝。

布莱尔的建议很有趣:“如果政府寻求选举,应该拒绝,而选择公投。反对党拒绝选举是违反直觉的。但在这个特殊情况下,他们必须原则上这样做,直到脱欧问题得到解决。”脱欧是一个独立的问题,最初是独立决定的,应该独立重新考虑…… [科尔宾] 应该把选举视为一个陷阱。如果政府试图强迫选举,工党应该投反对票。”

这几乎是可以想象的,但不太可能。

在英国的选举制度下,任何事情都是可能的。

像美国一样,英国有一个“单一选区制”选举制度。无论谁在一个选区获得最多的票数,即使他们的票数远低于50%,也能成为议员。这给当前的局势注入了激进的不确定性。某人可能在全国投票中获得远低于50%的多数。

苏格兰和威尔士有一些重要的民族主义(非常亲欧盟)政党,他们可能会获得一些席位。自由民主党和绿党(只有1名议员)都有相当的支持基础,他们强烈支持留在欧盟。他们可能会轻松赢得许多四方或五方竞选。由才华横溢的民粹主义政治家奈杰尔·法拉奇领导的脱欧党,在今年早些时候的欧洲议会选举中获得了最多的选票。支持脱欧的人可能会团结在约翰逊周围,或者许多人可能会觉得法拉奇更具吸引力,特别是在过去几天约翰逊的糟糕局面之后。或者这两个支持脱欧的政党可能会相互抵消。此外,还有许多因脱欧立场辞职的主要政党的议员。他们将享有现任议员的优势,并增加进一步的不确定性。一些刚被约翰逊解雇的保守党成员作为独立候选人获胜的机会也很大。

把这一切放在一起,没有人能说他们知道选举结果会如何。过去几天事件发生之前的民调显示,约翰逊位居第一并在上升,但仍未达到可能需要的整体多数票。由其他人领导的支持脱欧的联盟,或由其他人领导的支持欧盟的联盟都是完全可以想象的。约翰逊首相,这次带着授权,也是可以想象的。科尔宾首相也是如此。

所以,结论是英国政治一团糟。无协议脱欧的可能性刚刚大幅降低;但不确定性水平却高得多。这是英国资产从其严重折扣水平中稍微恢复的配方,然后在戏剧继续上演的过程中保持波动。

所以,结论是英国政治一团糟。无协议脱欧的可能性刚刚大幅降低;但不确定性水平却高得多。这是英国资产从其严重折扣水平中稍微恢复的配方,然后在戏剧继续上演的过程中保持波动。

负收益对黄金是利好的。

最后一点:黄金再次上涨。我之前提到过,这是一种负收益债务现象的外在表现。黄金的一个重大缺点是它没有收益。但是,当债券这种对风险厌恶者来说另一种合理的保守投资提供明显的负收益时,零收益开始变得具有竞争力。

事实上,黄金在过去几年熊市中逐渐回升的起伏几乎与负收益债务的总量完全同步。以下图表改编自Bianco Research的Jim Bianco发布的图表:

黄金已经上涨了很多,因此一些机会已经丧失。但如果当前的经济前景悲观证明是合理的,那么在投资组合中持有一些黄金的理由将继续增强。

黄金已经上涨了很多,因此一些机会已经丧失。但如果当前的经济前景悲观证明是合理的,那么在投资组合中持有一些黄金的理由将继续增强。