白人财富的惊人韧性 - 彭博社

Brentin Mock

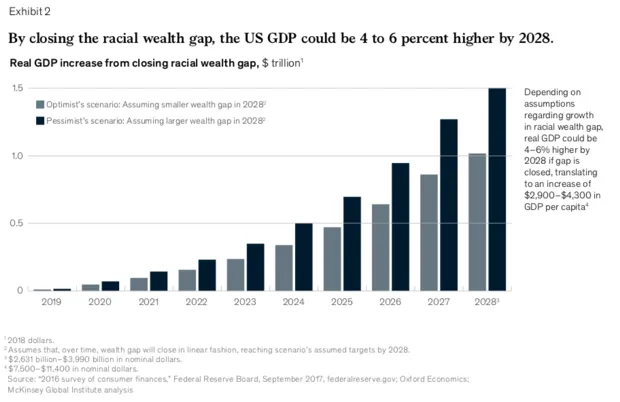

帕特里克·塞曼斯基/AP根据全球咨询公司麦肯锡公司本月发布的一份 报告,美国经济到2028年将花费高达1万亿美元,以维持长期存在的黑白 种族财富差距。这大约是2028年美国GDP的4%——这是保守的观点,假设非裔美国人的财富增长率将超过白人财富的增长率,后者目前的年增长率为3%到0.8%,麦肯锡表示。然而,如果差距扩大,白人财富以比黑人财富更快的速度增长,那么根据该公司的说法,这可能最终会使美国损失1.5万亿美元或6%的GDP。

帕特里克·塞曼斯基/AP根据全球咨询公司麦肯锡公司本月发布的一份 报告,美国经济到2028年将花费高达1万亿美元,以维持长期存在的黑白 种族财富差距。这大约是2028年美国GDP的4%——这是保守的观点,假设非裔美国人的财富增长率将超过白人财富的增长率,后者目前的年增长率为3%到0.8%,麦肯锡表示。然而,如果差距扩大,白人财富以比黑人财富更快的速度增长,那么根据该公司的说法,这可能最终会使美国损失1.5万亿美元或6%的GDP。

彭博社城市实验室圣保罗的贫民区如何帮助庇护南美洲最大城市仅使用公共交通的跨洲竞赛悉尼中央火车站现在成为建筑目的地在住房成本高昂的情况下,民主党人精炼YIMBY信息[[想要更多类似的故事吗?请注册CityLab每日通讯。]](https://www.citylab.com/newsletters)

“尽管自1964年《民权法案》通过以来,黑人家庭在公民和经济生活中取得了进展,但由于歧视、贫困和社会关系的短缺,他们在财富积累的道路上面临系统性和累积性的障碍,”报告中写道,“作为种族经济不平等的机制和结果。”

理解如何缩小这一差距——以至于它实际上可以被缩小——关键在于弄清楚它最初是如何形成的。麦肯锡报告确定了四个维持这一差距的组成部分——家庭财富、家庭收入、家庭储蓄和社区背景(一个社区的集体公共和私人资产)。由于在这四个维度上存在“未满足的需求和障碍”,黑人家庭未能积累财富。

麦肯锡公司这就是关于黑人家庭问题的缺口视角。但值得关注的是,这些组成部分如何在一开始也对提升白人家庭的财务状况发挥了巨大作用。在奴隶制期间,白人家庭积累的财富、收入和储蓄为他们在国家前两个世纪的存在中跃升为精英富裕地位提供了经济基础。但正是社区背景和创造性的信贷运作帮助白人家庭在接下来的两个世纪中维持了这一地位,这使得考虑到这些根深蒂固的优势,黑人与白人之间的财富差距是否能够缩小变得令人怀疑。

麦肯锡公司这就是关于黑人家庭问题的缺口视角。但值得关注的是,这些组成部分如何在一开始也对提升白人家庭的财务状况发挥了巨大作用。在奴隶制期间,白人家庭积累的财富、收入和储蓄为他们在国家前两个世纪的存在中跃升为精英富裕地位提供了经济基础。但正是社区背景和创造性的信贷运作帮助白人家庭在接下来的两个世纪中维持了这一地位,这使得考虑到这些根深蒂固的优势,黑人与白人之间的财富差距是否能够缩小变得令人怀疑。

社区背景和联系

对南方奴隶家庭财富转移给其子女的研究有助于解释这些优势是如何产生的。值得注意的是,奴隶制经济的实际物质利润的继承并不是一些人所认为的罪魁祸首。普林斯顿大学的经济学家利亚·普拉特·布斯坦;加利福尼亚大学戴维斯分校的凯瑟琳·埃里克森;以及南丹麦大学的菲利普·阿格尔在他们的研究中发现在他们的研究中,“大财富冲击的代际影响:南北战争后的白人南方人”,白人对经济灾难的韧性几乎是不可穿透的。

根据这项研究,南方最大的奴隶家庭在南北战争后遭受了巨大的打击——在1860年,即奴隶制利润的高峰年,和1870年之间,中位数下降了38%,而最富有家庭的损失达到了75%。但到1880年,这些家庭的许多儿子已经恢复了那笔财富。到1900年,最富有的奴隶主的儿子不仅在经济上恢复了,而且比南北战争前同样富有但主要来自非奴隶资产和活动的家庭的儿子更富有。

白人奴隶家庭只用了一个世代就恢复了他们的财富,而这种反弹并不是由于奴隶利润的继承。战争、解放以及战争后南方的作物生产力下降吞噬了大部分财富。恢复也不是由于企业技能的继承,研究排除了这一点,因为经济从农业基础转向工业基础的转变是剧烈的。

“即使摧毁资本存量或暂时征用富裕家庭的土地也不足以阻止他们的儿子们完全恢复。”南方美元的反弹可能与那些奴隶主的儿子们嫁入更富裕的家庭有关。但奴隶主子女所恢复的大部分财富来自于基于职业的收入。根据研究,恢复他们财富的最可能解释是“社会网络在促进就业机会和获取信贷方面的作用”——换句话说,就是社区背景。富裕的奴隶家庭与那些并不完全参与奴隶制的富裕家庭关系密切,从而利用这些关系来维持他们的精英地位。

“我们认为奴隶主的儿子们迅速恢复的最可能解释是,奴隶家庭嵌入了促进对战争损失进行调整的社会网络,”研究中写道。在这方面促进的一个关键调整是信贷,这在“考虑到奴隶抵押品几乎构成了南方所有信贷关系的基础,并在解放后完全消失的情况下,令人感到惊讶。”

在某些情况下,土地和种植园本身也被抹去,这些是一些前奴隶家庭在战争后所拥有的最后主要可评估资产。研究考察了威廉·T·谢尔曼将军的“海上行军”和他的“特别野战命令第15号,”该命令指示联邦军队摧毁和没收沿卡罗来纳州和乔治亚州海岸的南方家庭住宅、企业和财产。被谢尔曼的军队瞄准和推翻的家庭在失去奴隶资产的基础上,财富也大幅减少。但到1880年,这些同样被洗劫的家庭已经财务恢复。到那一年,他们的财富甚至超过了谢尔曼没有入侵的邻近县的富裕家庭。

“研究表明,即使摧毁资本存量或暂时征用富裕家庭的土地,也不足以阻止他们的儿子在一代人内经历完全恢复,”研究中写道。

这些沿海家庭通过与在内战后环境中掌握资本和金融的人建立联系,达到了与其他白人前奴隶主家庭相同的恢复方式。奴隶主家庭战前的物质资源和财富并没有“最终影响”他们孩子未来的命运,这些优势也并没有随着他们的儿子而停止。到1940年,甚至前奴隶主的孙子的表现也优于同样处境的非奴隶主家庭,他们通过高中和大学的毕业——在当时的南方相当不常见——并稳妥地进入了白领工作。

“吉姆·克劳信贷”

1940年代也是白人家庭能够通过新政创造的新信贷和金融工具进一步增强其财富前景的时期。在这一点上,白人家庭和农场主利用当时称为联邦住房管理局和农场安全管理局所创造的贷款来杠杆化他们的财富。与内战前相比,抵押贷款和信贷是以被奴役的非洲人作为财产进行担保的,到1940年,白人家庭可以获得以土地、房屋和农场作为担保的抵押贷款和信贷。他们不必来自富裕家庭或自己富裕才能获得这种融资。

非裔美国农民和家庭, meanwhile, were 无法建立财富,而前奴隶主家庭正在重新建立财富,他们也无法以与白人相同的利率获得 FHA 和 FSA 贷款。*《大西洋月刊》*的 Vann Newkirk 在他的故事“伟大的土地抢劫”中描述了黑人农民在这一时期如何失去他们的土地和农场:

虽然大多数黑人土地损失表面上看似通过法律机制发生——“税务拍卖;分割拍卖;和止赎”——但主要源于非法压力,包括联邦和州项目中的歧视、律师和投机者的欺诈、非法拒绝私人贷款,甚至是明显的暴力或恐吓行为。白人控制的 [农民住宅管理局] 和 [农业稳定与保护服务] 委员会的歧视性贷款服务和贷款拒绝迫使黑人农民进入止赎,之后他们的财产可以被几乎全部是白人的富有土地所有者购买。

加州大学欧文分校法学院教授 Mehrsa Baradaran 称这一时期为“吉姆·克劳信贷”时代,当时银行业开始为白人家庭批准低成本贷款,这些贷款由联邦政府全额担保,以防这些贷款违约。非裔美国家庭常常被忽视,无法获得这些相同的贷款,并被划入种族和经济隔离的贫民区,住房条件远远低于标准。

这种金融种族隔离不仅限于住房。在1934年国家住房法案的第一条款下,联邦政府创建了一个项目,提供贷款不是用于购房本身,而是用于房屋改善,以翻新老旧和破败的房屋。这是国家消费信贷系统的最早形式之一,提供低利率贷款,无需抵押,并由联邦政府担保。这些贷款激励银行开始或扩展自己的消费信贷额度,这迅速发展成我们今天所知的信贷系统。

“联邦住房管理局通过降低风险,改变了消费信贷市场,使银行、金融公司和信用卡公司首次能够从消费贷款中获利,”巴拉达兰写道。“如果联邦住房贷款创造了郊区生活,那么这种生活则因消费贷款而得以提升,使新中产阶级能够购买汽车、电器和服装等奢侈品。白人的消费信贷市场从严格且昂贵的分期贷款模式转变为灵活且较便宜的‘循环信贷’模式,这得益于信用卡。”

非裔美国人同样被排除在这些信贷额度之外。事实上,直到1974年立法通过之前,黑人消费者并没有公平的机会参与这个信贷市场,《平等信贷机会法案》要求银行根据我们今天使用的信用评分系统来批准信贷。与此同时,白人家庭享有40年的无限制信贷机会,通过住房积累财富,并在此基础上购买奢侈品。对于被划为红线社区的非裔美国人而言,主要的贷款来源是掠夺性的、极高利率的贷款,其持有成本超过了白人可获得的任何金融工具——这一点至今仍然依然成立。

“首先,你合法地进行隔离,然后让市场为你做这件事”

所以为了回顾一下情况:南方的奴隶家庭能够在一代人内恢复内战后的财富损失,到1940年,即使是这些家庭的孙辈也比他们的南方同龄人过得更好。同样到1940年,低收入和工薪阶层的白人家庭通过联邦支持的住房和农业贷款以及衍生信用额度获得了财富。在同一时期,获得自由的非裔美国人大多数 被剥夺了他们在内战后所能拥有的那一点土地,并且 被白人家庭获得的抵押贷款和信用额度所忽视。

为了创造、失去然后再创造财富——并为其他低收入白人家庭创造新的财富形式——白人家庭利用了社会网络和信用。这就是 麦肯锡报告所指出的,家庭建立财富所需的关键组成部分之一。大多数非裔美国人从未能够发展这一点,而在他们积累社区财富的少数地区, 这些财富被夺走了。而且由于种族主义的居住和空间环境,他们无法恢复这些财富。

“在这两种情况下,信用安排被用作一种隔离和压迫的形式,”巴拉达兰告诉CityLab。“在佃农制度中,南方经济通过信用安排实现了他们无法通过法律手段实现的目标。吉姆·克劳信用也是如此——首先,你可以合法地进行隔离,然后让市场为你做这件事。通过将信用风险隔离在贫民区,白人郊区能够在不受某些贫困风险影响的情况下积累财富。财富通过这种地理风险隔离的形式得以保留。”

根据巴拉达兰的说法,通过颠覆资本和金融系统中根深蒂固的种族主义,有可能消除财富差距——基本上是对土地和财富的激进再分配。这可能意味着短期内白人家庭会失去一些物质资产和资源。然而,如果相信麦肯锡研究的预测,到2028年,这也可能为国家整体经济增加超过一万亿美元,这对每个人来说都是一个胜利。

然而,即使一些白人家庭在这次交换中失去了一些财富,也并不意味着他们明天就不能反弹。显然,这已经有了先例。