每周修复:雷·达里奥应该听从自己的建议 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这份通讯在想比尔·达德利是否已经被杰罗姆·鲍威尔的圣诞卡名单抛弃。– 卢克·卡瓦,跨资产记者

桥水基金传奇人物雷·达里奥的纯阿尔法基金经历了更好的日子 - 今年迄今为止下跌了约6%。根据彭博社的报道,他困境的直接原因是:对全球利率的看跌押注 失误。

他当然 不是唯一 在这个阵营中,但考虑到他所表达的宏观观点,这种定位令人好奇。

达里奥估计,在2020年选举之前,美国经济衰退的可能性为40%(这一结果似乎对债券是看涨的)。他对黄金持看涨态度(部分原因是全球实际收益率下降导致的反弹)。

最近,他还在强调 央行在刺激实际经济活动方面将无能为力的观点。

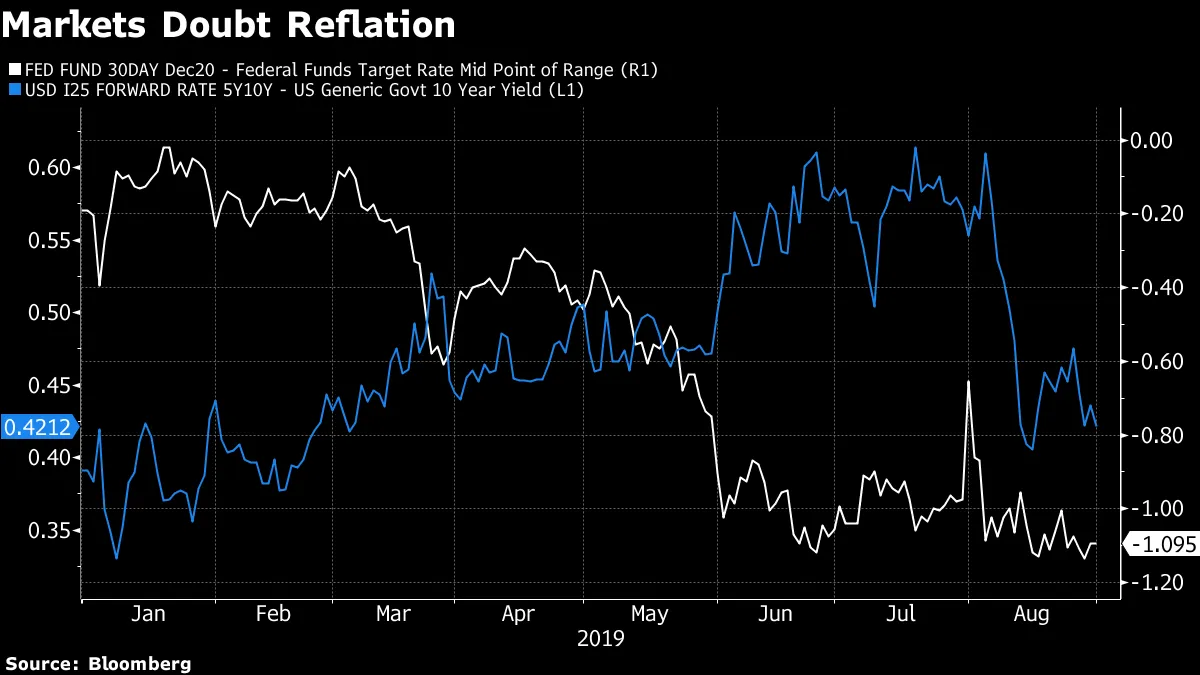

这一观点似乎得到了市场的完全认同;事实上,这是八月份的市场主导动态。这就是为什么长期债券在全球范围内上涨,因为投资者对长期增长和通胀前景的怀疑加剧。即使在美国,尽管联邦基金利率与2020年12月联邦基金期货收益率之间的差距保持在约100个基点左右,但10年期收益率当前交易水平与其五年远期利率之间的差距已经显著压缩。

然而,宽松的货币政策在美国取得成效的迹象已经出现,通过直接和间接渠道。

然而,宽松的货币政策在美国取得成效的迹象已经出现,通过直接和间接渠道。

首先,银行正在为再融资热潮做好准备,因为较低的利率促使房主改善他们的财务状况。

其次,联邦基金利率的较低路径缓解了金融条件,并帮助“解释了为什么通胀和就业的前景仍然大体上是有利的,”根据美联储主席杰罗姆·鲍威尔在杰克逊霍尔的演讲。

当然,达里奥一直在寻找一种范式转变,希望从这种环境转向更强有力的财政政策。但在没有任何迹象表明这一点即将到来时,对债券的看跌立场似乎与他对全球经济和市场当前状况的描述相冲突。这已经是一项代价高昂的赌注。

自从人民币兑美元突破7以来,市场隐含的美联储放松的概率对股票的短期波动极为敏感,同时完全忽视了股市的韧性。

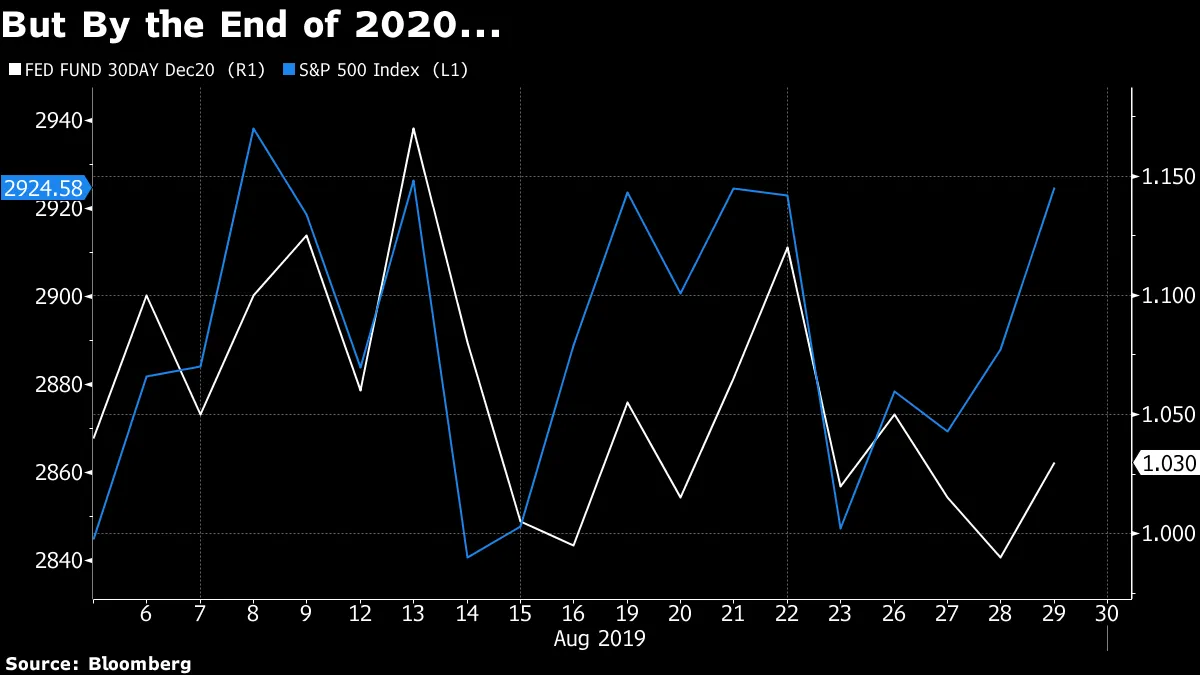

一方面,10月联邦基金期货合约的收益率——衡量美联储在短期内将多么激进放松的指标——几乎与基准美国股票指数同步波动。

另一方面,自8月5日以来,美国股票上涨了近3%,而2020年12月的联邦基金期货合约收益率在此期间略微下降。

另一方面,自8月5日以来,美国股票上涨了近3%,而2020年12月的联邦基金期货合约收益率在此期间略微下降。

这表明市场波动并没有改变交易者对美联储宽松程度的看法,认为这足以抵御经济衰退。更不客气地说,这表明市场在美联储是否会进行中期调整或迅速回到零利率的问题上依然顽固分裂。

将8月最后一周的市场波动归因于本月大部分时间驱动市场的相同动态是很诱人的:围绕贸易的情绪变化,无论一些头条新闻看起来多么不和谐或脆弱。可能还有一个不同的,虽然不那么激动人心的解释。

将8月最后一周的市场波动归因于本月大部分时间驱动市场的相同动态是很诱人的:围绕贸易的情绪变化,无论一些头条新闻看起来多么不和谐或脆弱。可能还有一个不同的,虽然不那么激动人心的解释。

例如,周一美国股市的上涨被归因于美国和法国领导人对贸易战的乐观言论。然而,销售高度依赖中国的美国股票却落后于基准指数的上涨。

股票和固定收益在月底反转的另一种原因:养老金基金从债券转向股票的160亿美元的资金流动在一个缺乏交易量的市场中产生了重大影响。

股票和固定收益在月底反转的另一种原因:养老金基金从债券转向股票的160亿美元的资金流动在一个缺乏交易量的市场中产生了重大影响。

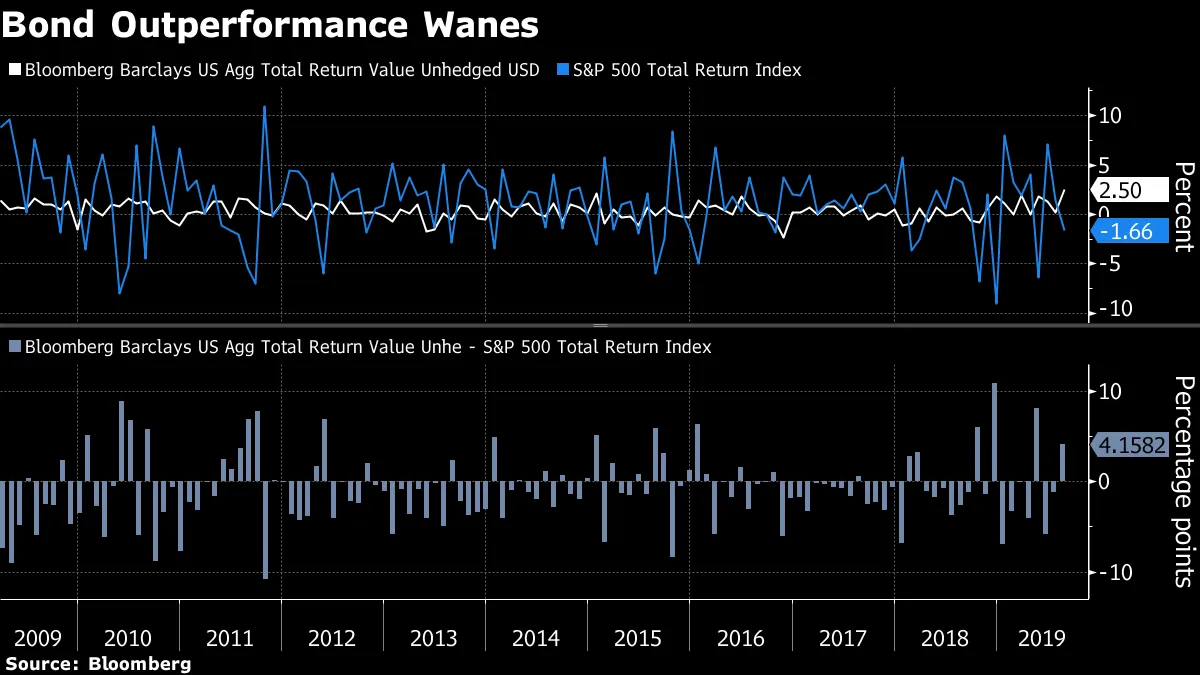

富国银行的Pravit Chintawongvanich在周三给客户的报告中指出了这一“相当大的”即将到来的变化。在进入该会议之前,美国债券在本月的表现超过股票超过6个百分点,这是自2009年牛市开始以来第九好的相对月度表现。

两次会议后,这一差距缩小至4.2%。

为了预期股票的短期上涨,宏观风险顾问公司的Maxwell Grinacoff建议购买在9月6日到期的SPY 294/299看涨期权价差,并指出股票在经历了债券的彻底打击后,往往会在月底上涨超过2%。

为了预期股票的短期上涨,宏观风险顾问公司的Maxwell Grinacoff建议购买在9月6日到期的SPY 294/299看涨期权价差,并指出股票在经历了债券的彻底打击后,往往会在月底上涨超过2%。

退一步说,如果说从价格变化推理是不明智的,那么从月末的再平衡驱动的价格变化推理对于渴望预测全球债券反弹的投资者来说可能更是不明智。

毕竟,这仍然是自2016年英国脱欧公投以来全球债券表现最好的月份。

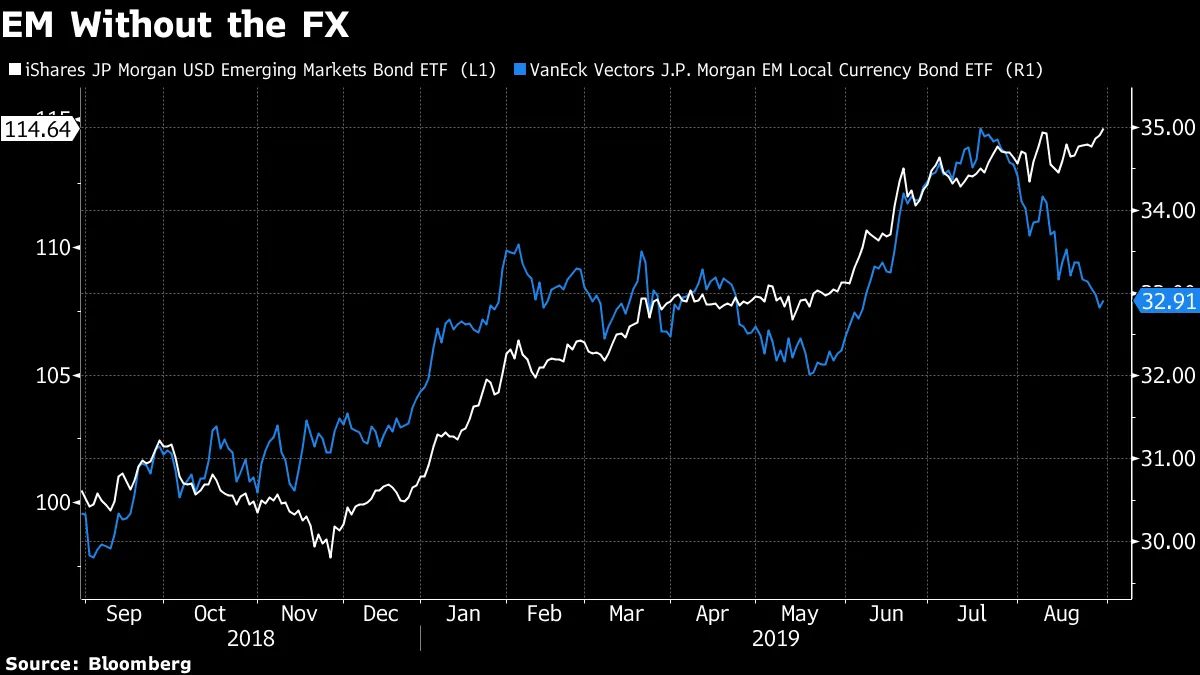

对于新兴市场投资者来说,这段时间很艰难。

对于新兴市场投资者来说,这段时间很艰难。

摩根大通的开发市场货币指数本周跌至周期低点,投资者 正在寻求更安全的投资。

新兴市场中投资级债券与垃圾债券之间的相对表现,这种 防御性程度自雷曼兄弟崩溃的那个月以来未曾见过。

新兴市场中投资级债券与垃圾债券之间的相对表现,这种 防御性程度自雷曼兄弟崩溃的那个月以来未曾见过。

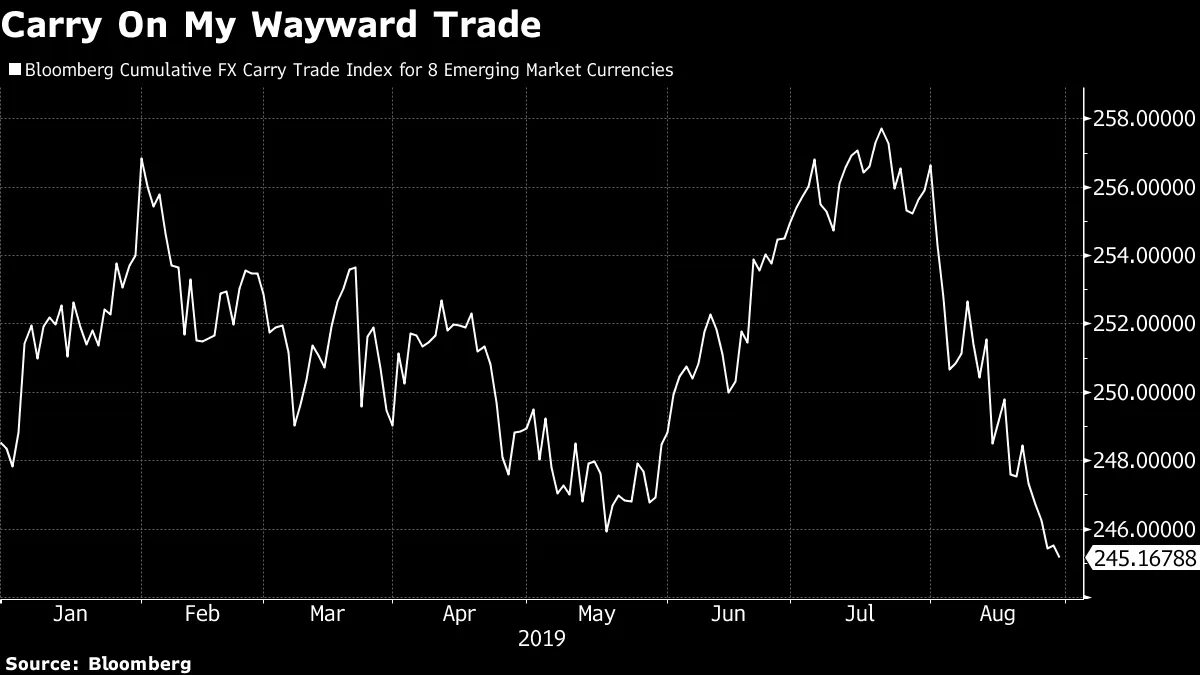

八月份资金货币的强势对经典的套利交易产生了压力,迅速抹去了年初至今的收益。

但有一件事没有改变,那就是新兴市场的收益提升仍然有效——一旦你 摆脱货币风险。

但有一件事没有改变,那就是新兴市场的收益提升仍然有效——一旦你 摆脱货币风险。

EMB,一个由美元计价的新兴市场债务组成的ETF,因久期超过了产品中嵌入的信用风险而上涨至创纪录的高位。

本周意大利政府债券的激烈反弹。

本周意大利政府债券的激烈反弹。

十年期BTP收益率本周下降超过30个基点,达到 创纪录的低点,因为民主党和五星运动的成员达成协议组建新政府,以避免可能让联盟的马泰奥·萨尔维尼获胜的选举。

这一上涨缩小了意大利和德国十年期借贷成本之间的差距(“lo spread”),降至一年多以来的最低水平。ISDA基差——BTP中嵌入的重新计价风险的代理指标——也急剧回落。换句话说,意大利债务重新表现得像一个利率产品,而不是一个利差产品。

这些立法者有 充足的动力 达成协议以避免新的选举:民调显示,如果再举行一次投票,超过三分之一的人会寻找其他工作。

这些立法者有 充足的动力 达成协议以避免新的选举:民调显示,如果再举行一次投票,超过三分之一的人会寻找其他工作。

将这一发展的重要性轻描淡写是很诱人的——毕竟,欧洲的政治风险总体上以及意大利的政治风险特别似乎并没有走向猛犸象的命运。但在此时此刻,Banque Pictet的Frederik Ducrozet 解释 了这一“从厄运循环到良性循环”的转变将带来切实的好处。

债券反弹意味着利息支出将下降,约等于明年增值税预计带来的收入增长,他写道,而来自意大利银行(BTPs的主要持有者)更高汇款的承诺将进一步改善意大利财政部的财政状况。

确实,新政府立即能够 锁定 记录低的10年借款成本,在周四的拍卖中。

杂烩

古董中国债务 可能是特朗普的新贸易战武器。

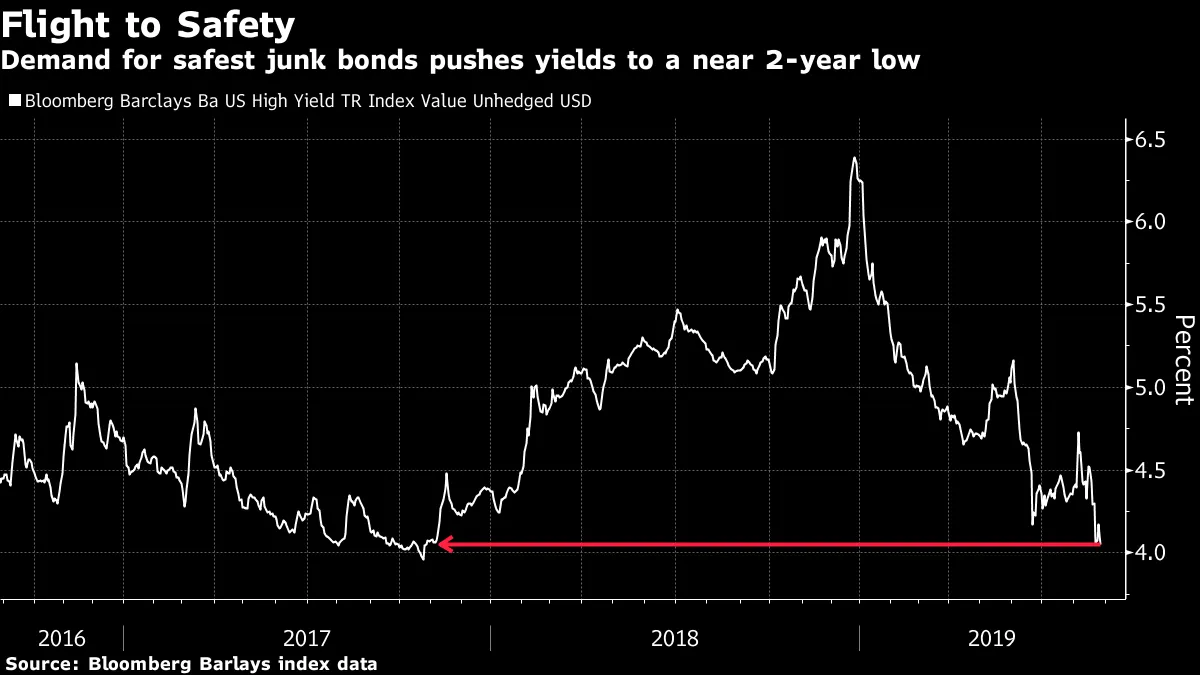

信用交易员正在 躲避在最安全的垃圾债券中。

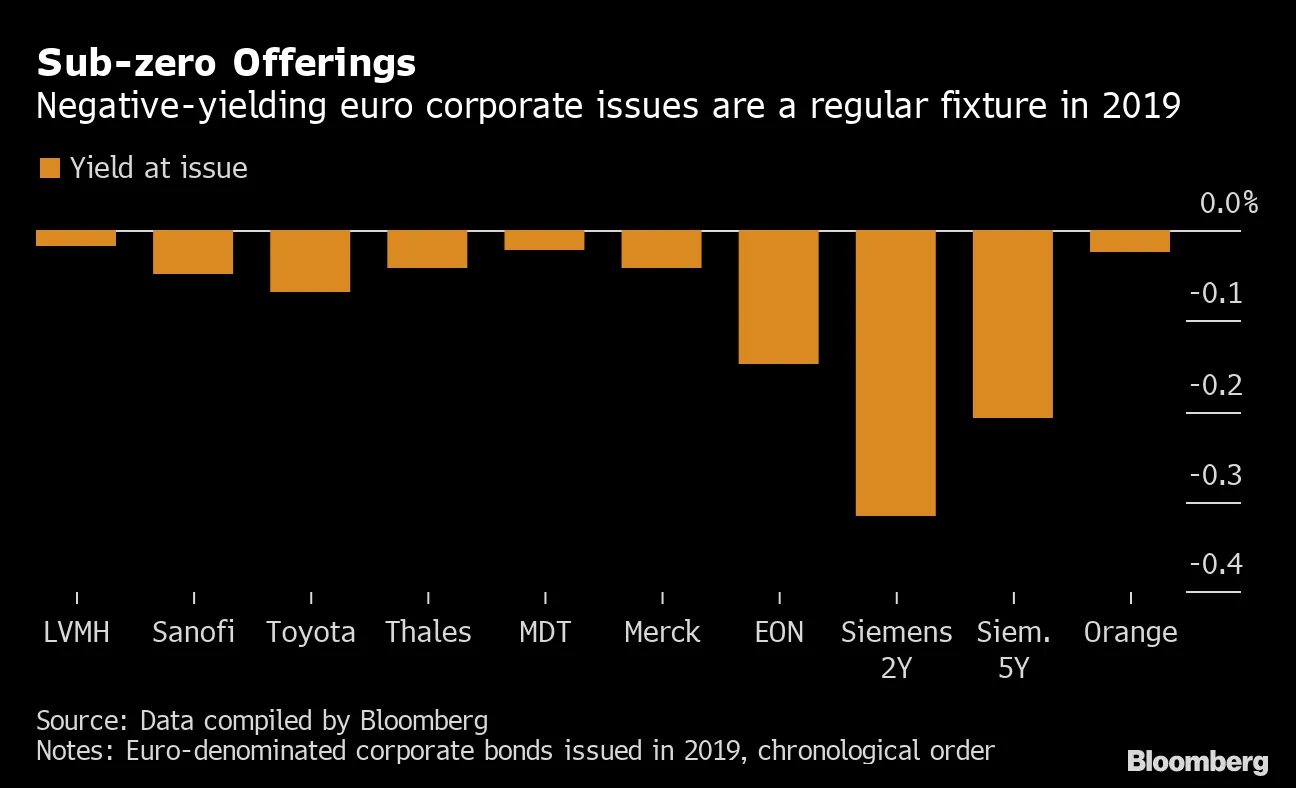

投资者后悔没有购买 有史以来收益率最低的公司债券。

投资者后悔没有购买 有史以来收益率最低的公司债券。

拉加德在欧洲央行发出鸽派连续信号。

拉加德在欧洲央行发出鸽派连续信号。

过多的和平 使经济失衡,欧洲央行官员表示。

负利率 威胁德国的储蓄痴迷。

阿根廷 旨在“重新调整” 其债务。

阿根廷 旨在“重新调整” 其债务。

公司在追求收益的过程中将一切证券化。

公司在追求收益的过程中将一切证券化。