特朗普为市场增加了随机性因素 - 彭博社

John Authers

@RealDifficultTime 跟随市场。

像许多以预测市场为生的人一样,我尽力避免将政治发展及其对市场的影响纳入考虑。但在评论市场时,已无法避免政治。归咎于唐纳德·特朗普的推特。

在2016年选举之前,市场基于特朗普总统任期将对市场产生负面影响的假设而波动。他在移民和保护主义方面的立场或多或少保证了这一点,加上他独特的个性。许多人担心特朗普不适合这个职位。但“特朗普对市场负面”的叙述在选举结果明确后仅存活了几个小时。它被“特朗普意味着增长”的叙述所取代,这在一定程度上要归功于顾问的选择,其中包括几位高盛的关键校友。

特朗普政府的第一年致力于放松监管和企业减税,这让股市非常喜欢。人们认为基础设施支出可能会接下来到来。几乎没有提到保护主义。而2017年被证明是全球股市有记录以来最伟大的年份之一,MSCI全球所有国家指数飙升21.6%,波动性极小。

在特朗普政府初期,投资者似乎已经 对他煽动性的推特不再关注。在几起初始事件之后,例如当时当选总统抱怨下一架空军一号的费用时,波音股票遭遇抛售,随后很快建立了一种模式:对公司的负面攻击几乎对其股价没有影响,而积极的推特仅为公司的股票提供了暂时的提振。与此同时,政治噪音和两极化愈发丑陋,而市场却不断攀升。

那个时代已经结束。特朗普在8月1日的推特上宣布将于9月初开始对中国商品征收新一轮关税,这引发了股市的急剧下跌和政府债券的上涨。从那时起,股票和债券之间的关系紧密相连,随着最新的政治新闻,特别是特朗普的最新推特,股市和债市上下波动:

这给市场的一切增添了随机性。基本面不再重要。要预测风险偏好和风险厌恶之间的下一个情绪变化,你需要知道特朗普将要发什么推特以及何时发。如果你不能在特朗普打手机时盯着他的肩膀,你最好的策略就是等他的推特出现,然后尽快做出反应。一般来说,如图所示,如果市场最近上涨,你应该预期它会下跌,反之亦然。

这给市场的一切增添了随机性。基本面不再重要。要预测风险偏好和风险厌恶之间的下一个情绪变化,你需要知道特朗普将要发什么推特以及何时发。如果你不能在特朗普打手机时盯着他的肩膀,你最好的策略就是等他的推特出现,然后尽快做出反应。一般来说,如图所示,如果市场最近上涨,你应该预期它会下跌,反之亦然。

为什么我们现在对@realDonaldTrump如此在意?以下列表并不详尽,且不同的影响并不互相排斥。但我想建议:

特朗普正在直播他的崩溃。

这个观点经常被提到。总统的推特动态长期以来提供了对特朗普个性的洞察,大多数人对他们所看到的感到不满。但在大多数情况下,直到最近,人们可以忽视这些信息。特朗普的推特揭示了总统自恋和虚荣的特质,论点是,但这又有什么关系呢?其他政治家也有类似的缺陷;唯一的区别是他们试图掩盖这些缺陷。

这样dismiss最近几天的推文是很困难的。普通的专业投资者并不具备成为精神科医生的能力,这使得问题更加复杂。但对外行人来说,特朗普似乎已经从小气和虚荣转向了更严重的事情。转发并附上赞同评论的人将他比作“以色列国王”,随后又开玩笑说自己是“被选中的人”,这在市场上看来似乎是失常的。你还可以提到他“命令”美国公司抵制中国,以及猜测美联储主席杰罗姆·鲍威尔是否是美国最大的“敌人”。

如果特朗普真的在广播他不适合做这份工作的证据,这就给市场参与者提供了理由去关注他的推文并做出相应反应。无论我们的政治立场如何,任何新的证据表明美国总统不适合这个职位,都是对美国和世界前景非常负面的理由。

贸易战:这次是认真的。

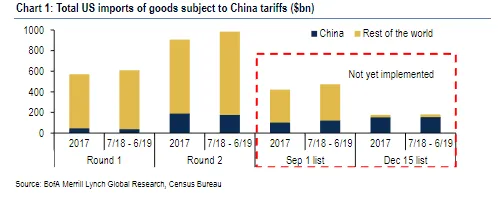

美银美林的下一张图表很好地说明了问题。在特朗普宣布关税的第一轮产品中,中国出口仅占美国进口的一小部分。然而,最新一轮关税已经达到了事情变得严重的程度。

原定下周开始的关税随后推迟到12月15日,涵盖几乎完全来自中国的商品(而且这些商品在消费者中也非常受欢迎)。它们可能会对美国造成的伤害超过对中国的伤害。市场策略师们知道这一点,并假设特朗普不会超出他的第二轮关税。指导理论是特朗普在表明一个观点并做出姿态,而不是试图要求他的民众做出任何重大牺牲。他8月1日的推文宣告这一理论是错误的,并迫使市场在失去先前的确定性后,密切关注他的推特账户。

原定下周开始的关税随后推迟到12月15日,涵盖几乎完全来自中国的商品(而且这些商品在消费者中也非常受欢迎)。它们可能会对美国造成的伤害超过对中国的伤害。市场策略师们知道这一点,并假设特朗普不会超出他的第二轮关税。指导理论是特朗普在表明一个观点并做出姿态,而不是试图要求他的民众做出任何重大牺牲。他8月1日的推文宣告这一理论是错误的,并迫使市场在失去先前的确定性后,密切关注他的推特账户。

贸易战:现在不仅仅是贸易的问题。

正如前瑞银集团经济学家、现任牛津大学的乔治·马格纳斯所说:“‘全球经济有什么问题’的答案难道不是全球体系,也就是布雷顿森林体系二期,正在分崩离析吗?”

特朗普主义始终对国际主义持敌对态度,这种国际主义从马歇尔计划到世界银行和国际货币基金组织的创建,再到现代一系列全球和区域机构,从北约到欧盟再到世界贸易组织。人们有理由质疑特朗普能对这些机构带来多少变化,除了某种个人的粗鲁之外。

这种看法现在显得自满。这部分是因为对布雷顿森林体系二期的敌意远不止于特朗普。二十年前,对世贸组织的敌意来自左翼,源于对发展中国家被剥削的愤怒。现在,这种敌意往往来自右翼,源于对发达国家被剥削的愤怒。无论如何,这种敌意正受到强烈攻击。

一旦特朗普在8月1日的推文中明确表示贸易对抗是真实存在的,投资者对香港的动荡或印度和巴基斯坦在克什米尔问题上的新分歧等事态发展变得更加敏感(如果美国的外交政策更为典型,这些事态可能会有不同的发展)。

丹麦的情况也支持了总统行为不稳定可能对全球机构造成实际损害的观点。对于那些没有关注的人来说,特朗普取消了对该国的国事访问,因为他认为首相拒绝考虑将格林兰出售给美国的态度过于粗鲁。由于丹麦是北约成员国,与许多其他欧洲国家不同,它派遣军队参与了伊拉克和阿富汗的战斗,因此这一发展被视为令人震惊。

当然,特朗普政府从一开始就采取了明确的反国际主义立场,退出了巴黎气候协议和限制伊朗核野心的协议。但随着每一步的推进,政府进一步损害了布雷顿森林体系二,并使其接近不可逆转的损害。因此,特朗普的推文影响更大。

对机构的信任现在受到质疑。

美国的宪法体系以制衡著称。这些制衡可以被认为能够防止一个性格不稳定的总统造成过多的伤害。

关税是不同的,因为它们不需要经过国会和法院的复杂程序就能生效。这更普遍地引发了对制度保障力量的担忧。

更重要的是,国会的共和党人似乎已经失去了对行政部门的制衡意愿。共和党有一个以商业为主导的派别,在保护主义和移民问题上与总统完全不同步,但不知为何这并没有影响该党在国会的行为。如果没有国会的强有力制衡,人们更有理由担心总统的声明。

特别是,美联储现在受到质疑。

对于市场而言,美联储非常重要。保罗·沃尔克和艾伦·格林斯潘被认为对证券市场的历史影响远远超过任命他们的总统。在特朗普担任总统的头两年,他在对待美联储的问题上表现得相当正统,特别是通过将奥巴马任命的主席珍妮特·耶伦替换为担任美联储理事多年的鲍威尔,来强调这一点。其他美联储董事会的提名同样传达了延续的信号。有很多学者主张对美联储进行彻底的根本性变革,但他们并没有被提名。

过去一年发生了变化。特朗普对鲍威尔的攻击被视为不负责任,而最近的美联储提名则显示白宫试图将一些可能让市场感到不安的候选人放入中央银行的董事会。国会中的共和党人对此问题表现出阻碍。而鲍威尔的任期直到特朗普的第一任期结束后才会结束。但美国总统称自己任命的美联储主席为“敌人”的场景令人担忧。

特朗普推文引发的警报背后有一个隐含的假设,那就是美国的制度稳定性不再是理所当然的。特朗普似乎准备让股市下跌。

对于那些关心股票价格的人来说,另一个重要的保障是特朗普以股市来评判自己,并不希望股市下跌。他倾向于避免导致股市下跌的行动,尽管股市对他的选民基础几乎没有影响。

不过在过去一个月,他表现出了一些让股票下滑的意愿。正如他上周所评论的:“如果我只是说,‘让中国继续剥削美国’,我的生活会轻松得多。好吗?这会容易得多,但我不能那样做。”这种态度表明他准备采取更“困难”的道路,而对特朗普来说,这将涉及更低的股价。

基于所有这些原因,我无能为力,只能建议任何想要短期跟踪市场的人也需要在推特上关注@realDonaldTrump。每当市场上涨时,准备好出售,反之亦然。另一种选择是关注长期,尝试寻找对政治发展免疫的投资,但这也并不容易。

谨慎的理由,第三部分.

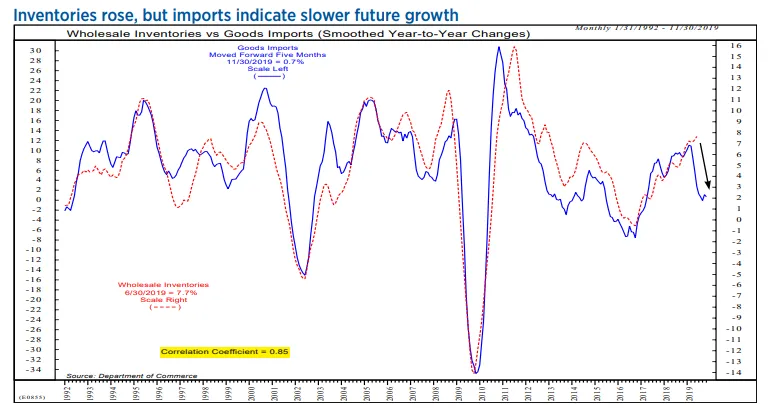

少数可靠指标明确指向美国经济衰退,但有许多指标正朝着令人不安的方向发展。有关最新版本,请查看Ned Davis Research的Ned Davis制作的这张图表:

这张图显示了与进口订单相比,库存有六个月的滞后。它们彼此紧密跟踪,这与直觉相符。如果一家公司在一月份订购了大量进口商品,那么到七月份,其库存往往会增加,反之亦然。

这张图显示了与进口订单相比,库存有六个月的滞后。它们彼此紧密跟踪,这与直觉相符。如果一家公司在一月份订购了大量进口商品,那么到七月份,其库存往往会增加,反之亦然。

目前的图表显示,库存达到了几年来的最高水平,此前进口订单急剧增加,但现在已经结束并开始回落。这并不难解释。对未来关税感到焦虑的公司提前进行了采购。这导致了库存的积累,我们现在可以预期在接下来的几个月中逐渐减少。这解释了为什么贸易冲突的头一年左右对企业或经济的影响相对较小,同时也让人担心这种情况可能在不久的将来发生变化。

如果这听起来令人沮丧,还要注意,这一指标目前并没有像2015年夏季中国意外贬值后几个月那样令人担忧。在那次情况下,尽管英国脱欧公投进一步加剧了全球不确定性,但经济衰退还是被避免了。

当时,中国的新一轮信贷激增是导致经济回升的主要原因。为了避免美国再次陷入衰退,如果他们能再次做到这一点,将会有所帮助。

像彭博社的《回归点》吗? 订阅以获得无限访问 120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。