亚马逊使得了解消费者情绪变得复杂 - 彭博社

John Authers

这是亚马逊的世界。零售商只是生活在其中。

一些大型美国零售商在周三公布了他们的业绩,结果非常好,超出了预期。这对这些公司的管理者和员工来说反映得很好,但对我们了解美国消费者需求的现状却没有太多帮助。一切仍然受到亚马逊投下的长长阴影的扭曲。

在这张图表中,白线是美国零售商的标准普尔1500指数,这是一个广泛的上市零售集团指数。蓝线是排除亚马逊后的同一指数。两者的基准都是从五年前开始:

显然,亚马逊似乎居住在一个不同的星球上。但请注意,尽管排除亚马逊后,其他行业并没有完全消失,尽管看起来投资的吸引力远不如以前。今年也出现了一个迷人的过程,明确谁有应对亚马逊到来的良好策略,谁没有。正如下图所示,塔吉特(Target)今年表现出色,其最新的业绩更是锦上添花。沃尔玛(Walmart)与亚马逊保持同步,两者都度过了一个不错的年份。梅西(Macy’s)股价的灾难性下跌表明零售末日确实来临了。

显然,亚马逊似乎居住在一个不同的星球上。但请注意,尽管排除亚马逊后,其他行业并没有完全消失,尽管看起来投资的吸引力远不如以前。今年也出现了一个迷人的过程,明确谁有应对亚马逊到来的良好策略,谁没有。正如下图所示,塔吉特(Target)今年表现出色,其最新的业绩更是锦上添花。沃尔玛(Walmart)与亚马逊保持同步,两者都度过了一个不错的年份。梅西(Macy’s)股价的灾难性下跌表明零售末日确实来临了。

这也是亚马逊——就像其他所谓的FAANG股票一样——终于降温的一年。这张图表显示了排除亚马逊的零售行业在过去12个月中相对于亚马逊的表现。它的基准为100,最后为101,因此在这一年中,两者之间的差距仅为1%,基本上是平局。

这也是亚马逊——就像其他所谓的FAANG股票一样——终于降温的一年。这张图表显示了排除亚马逊的零售行业在过去12个月中相对于亚马逊的表现。它的基准为100,最后为101,因此在这一年中,两者之间的差距仅为1%,基本上是平局。

但股市正在关注零售商利润的健康状况,这与消费者的健康状况或实体零售行业的规模并不相同。为了更好地了解这一点,我们可以查看彭博社关于房地产投资信托基金在区域购物中心投资的指数,如下方的白色部分所示。曾几何时,购物中心REIT的表现大致与非亚马逊零售股票保持一致。但在过去三年中,实体零售商在很大程度上通过放弃实体店来巩固其股价。幸存的零售集团可能更加精简和强劲,但整个零售行业遭受的打击预计将产生持久的经济影响:

但股市正在关注零售商利润的健康状况,这与消费者的健康状况或实体零售行业的规模并不相同。为了更好地了解这一点,我们可以查看彭博社关于房地产投资信托基金在区域购物中心投资的指数,如下方的白色部分所示。曾几何时,购物中心REIT的表现大致与非亚马逊零售股票保持一致。但在过去三年中,实体零售商在很大程度上通过放弃实体店来巩固其股价。幸存的零售集团可能更加精简和强劲,但整个零售行业遭受的打击预计将产生持久的经济影响:

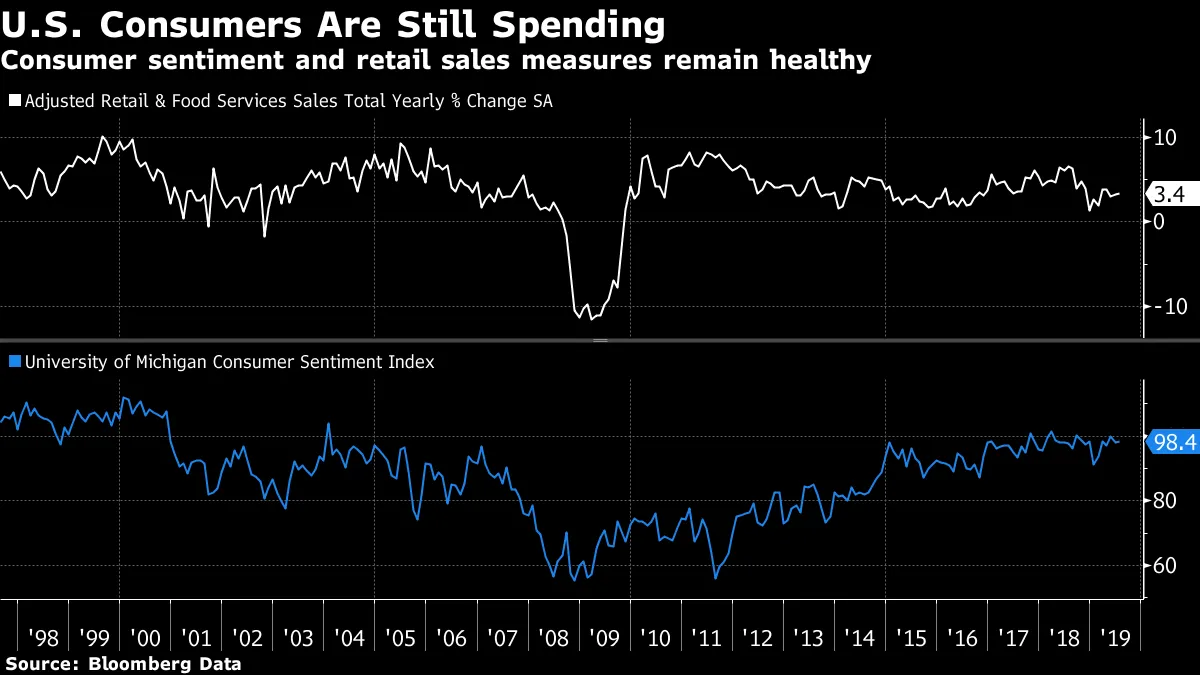

与此同时,关于零售行业健康状况的更广泛经济指标表明,许多人可能会预期的情况:美国消费者并没有受到严重打击,但健康状况可能有所恶化。这张图表显示了零售销售增长和密歇根大学消费者信心调查的数据,追溯到过去20年:

与此同时,关于零售行业健康状况的更广泛经济指标表明,许多人可能会预期的情况:美国消费者并没有受到严重打击,但健康状况可能有所恶化。这张图表显示了零售销售增长和密歇根大学消费者信心调查的数据,追溯到过去20年:

消费者尚未表现出应引发对即将到来的衰退的担忧的行为。但塔吉特等公司的优异业绩并没有为我们提供任何有用的证据。在目前,亚马逊对该行业的影响仍远大于对任何日益增长的衰退恐惧的影响。

消费者尚未表现出应引发对即将到来的衰退的担忧的行为。但塔吉特等公司的优异业绩并没有为我们提供任何有用的证据。在目前,亚马逊对该行业的影响仍远大于对任何日益增长的衰退恐惧的影响。

鲍威尔走在钢丝上。

我们对美联储的思维有了更多的洞察!而这对市场的影响却出奇地小。上个月联邦公开市场委员会会议的会议纪要在周三下午发布,似乎支持了美联储主席杰罗姆·鲍威尔当时提出的相对鹰派的解读。将联邦基金利率下调25个基点的决定是一次“中期调整”,不应被视为持续降息行动的一部分。

事件发生了变化,自那时以来,10年期国债收益率已下降近50个基点。会议纪要几乎对新共识没有影响,即美联储将不得不继续降息。会议纪要确实稍微推高了收益率,但10年期国债的收益率仍低于1.6%,这是一个一个月前几乎不可想象的结果。

对此有一些合理的原因。我们期待鲍威尔在周五发表一场重要演讲。这将是一个大事件——而且他很难满足市场预期,而不显得极其不一致。当然,会议纪要是向后看的。我们已经得到了关于会议上所说内容的指导,而它们对美联储对随后的戏剧性事件的反应没有任何说明。

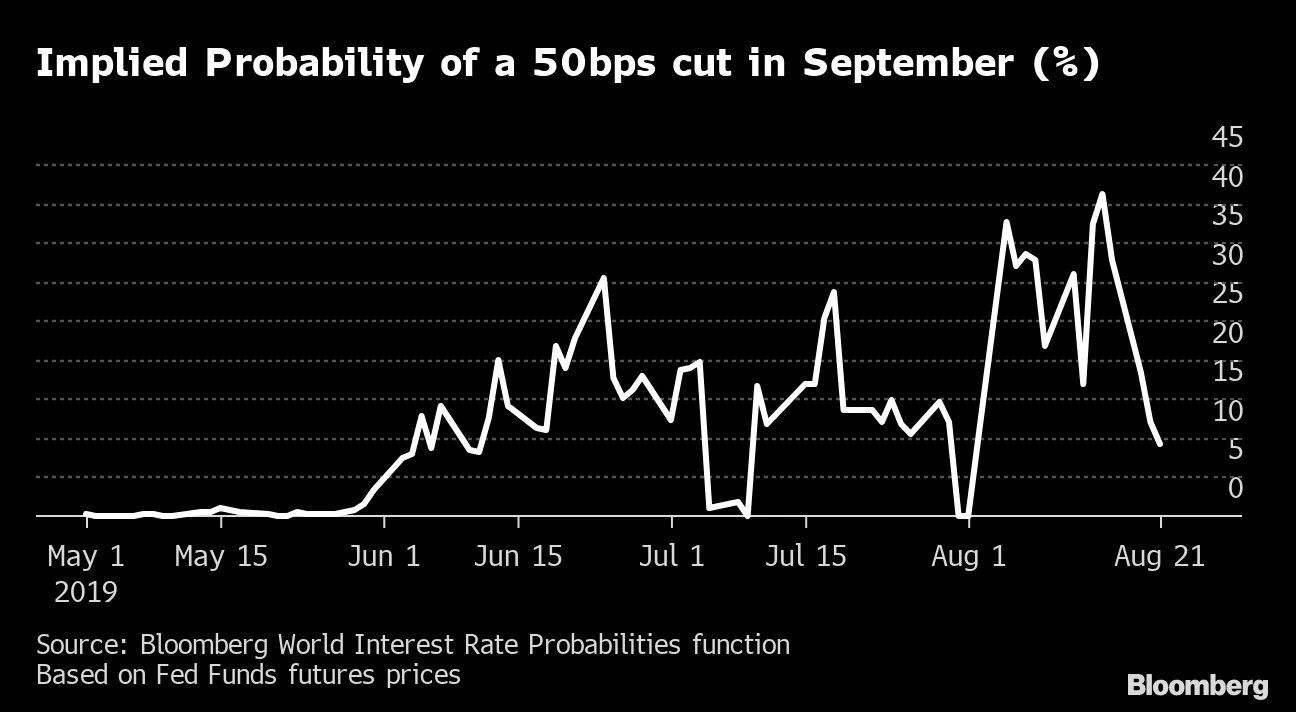

这是我最喜欢的衡量因总统推特施加新关税而产生的不确定性和噪音水平的指标,该推特是在上次FOMC会议后一天发布的。它显示了根据联邦基金期货价格推导出的下个月会议上50个基点降息的隐含概率。这将是一个重要的金融事件。通常,美联储和其他中央银行能够在会议日期临近时控制预期。但这次却不行:

鲍威尔成功地将50个基点的降息预期削减至零;然后特朗普在一天后设法将其推高至超过三分之一。从那时起,大幅降息的概率与贸易头条和全球市场的发展恐怖秀保持一致。

鲍威尔成功地将50个基点的降息预期削减至零;然后特朗普在一天后设法将其推高至超过三分之一。从那时起,大幅降息的概率与贸易头条和全球市场的发展恐怖秀保持一致。

这样的条件对经济产生了寒蝉效应。在如此不确定的情况下,很难做出商业决策。我们听说,关于经济的悲观媒体报道可以创造出自己的现实,这一点是合理的。对于货币政策的剧烈变化的前景同样如此。

还有两个问题。首先,股市以如此平静的态度对待这一切是好事还是坏事?根据VIX指数衡量的股市波动性目前为15.8,低于其200日移动平均线。在过去五年中,这一数字曾三次超过两倍。对货币政策的这种困惑真的能与一个看起来被高估的股市的相对平静共存吗?

其次也是更重要的:鲍威尔如何才能给市场足够的他想听到的东西,以避免事故(例如收益率的急剧上升),而不牺牲他的信誉?

喜欢彭博社的《回报点》吗?订阅以获取全球120个国家的无限访问权限,并获得来自独家每日通讯《彭博开盘》和《彭博收盘》的专家分析。