所有迹象都指向市场的拐点 - 彭博社

John Authers

我们到了吗?

对于那些落后于进度或可能度假的人来说,最新的发展是德国和美国都在考虑在历史低收益率面前发行更多债务。作为回应,周一股价上涨,债券价格下跌。这表明市场状况比许多人想象的要微妙得多。这是自雷曼兄弟破产改变全球金融体系以来,股票与长期美国国债(由最受欢迎的交易所交易基金代表)表现的比较:

相对于债券,股票仍然非常疲软,保持在之前在后危机股市牛市中享受强劲复苏的水平。如果它们没有迅速反弹,那么这可能开始看起来像是一个主要的长期趋势的开始,股票下跌。对黄金进行类似的分析,黄金被广泛视为避风港和对潜在政府挥霍(例如发行过多债务或通过量化宽松印钞)的对冲,我们看到类似的情况:

相对于债券,股票仍然非常疲软,保持在之前在后危机股市牛市中享受强劲复苏的水平。如果它们没有迅速反弹,那么这可能开始看起来像是一个主要的长期趋势的开始,股票下跌。对黄金进行类似的分析,黄金被广泛视为避风港和对潜在政府挥霍(例如发行过多债务或通过量化宽松印钞)的对冲,我们看到类似的情况:

从黄金的角度来看,股票直到2011年美国债务上限危机时才触底。一旦明确低收益率没有引发更快的通货膨胀,并且美国不会违约,股票享受了一次大幅反弹。但目前在这一指标上,它们的水平与2015年没有更高。自四年前中国贬值前夕以来,这方面没有净增长。与债券图表一样,股票似乎正处于转折点。但如果不是,那么我们可能正处于一个临界点,就像2011年一样,当我们看到投资者接受债券市场对经济的担忧时,股票出现大幅长期下跌。

从黄金的角度来看,股票直到2011年美国债务上限危机时才触底。一旦明确低收益率没有引发更快的通货膨胀,并且美国不会违约,股票享受了一次大幅反弹。但目前在这一指标上,它们的水平与2015年没有更高。自四年前中国贬值前夕以来,这方面没有净增长。与债券图表一样,股票似乎正处于转折点。但如果不是,那么我们可能正处于一个临界点,就像2011年一样,当我们看到投资者接受债券市场对经济的担忧时,股票出现大幅长期下跌。

对于任何结果都有很好的直觉。低收益率正在鼓励更多的债务发行,这应该会推高收益率——在其他条件相同的情况下。而债券市场正在明显反映全球经济增长疲软,这最终会拖累股价——在其他条件相同的情况下。

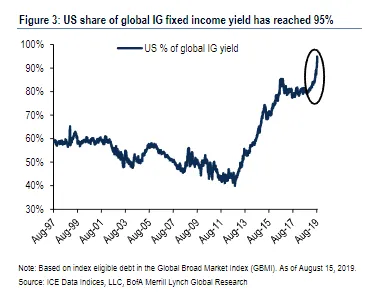

什么将决定我们走向哪个方向?在短期内,我怀疑美元可能是平衡机制。正如美国银行美林的信用策略师所展示的这张非凡图表,全球大约95%的所有具有正收益的投资级公司债务都在美国。因此,欧洲固定收益管理者在试图产生回报或确保能够匹配负债时,将面临购买美国债券的压力——这将对美元施加上行压力:

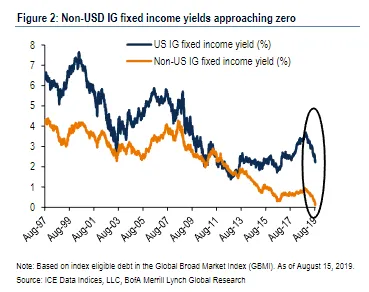

换句话说,当前美国以外的平均投资级公司债券的收益率为负。这使得美国的避风港显得更加吸引人,因为那里超过2%的收益率仍然是常态:

换句话说,当前美国以外的平均投资级公司债券的收益率为负。这使得美国的避风港显得更加吸引人,因为那里超过2%的收益率仍然是常态:

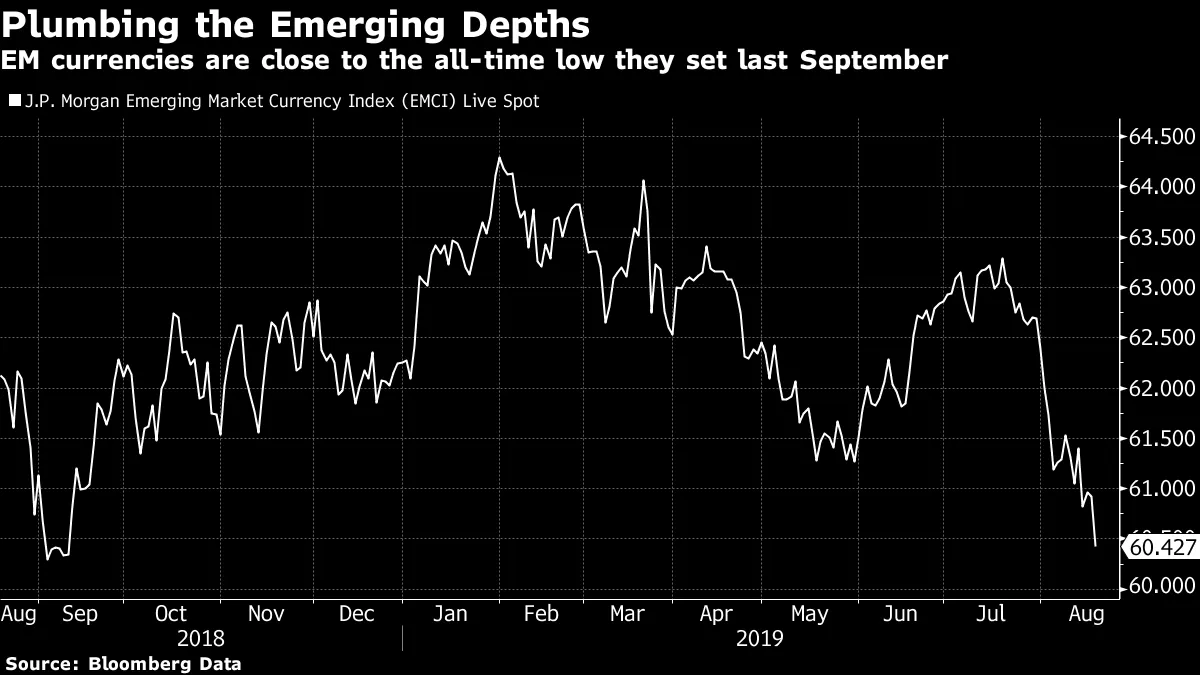

我怀疑,美元将在压力交汇的地方,周一美国股市表现良好,美元走强。这是摩根大通的新兴市场货币指数,该指数在去年九月因阿根廷和土耳其的坏消息而触及低点,并且市场猜测美联储锁定在长期加息周期中:

我怀疑,美元将在压力交汇的地方,周一美国股市表现良好,美元走强。这是摩根大通的新兴市场货币指数,该指数在去年九月因阿根廷和土耳其的坏消息而触及低点,并且市场猜测美联储锁定在长期加息周期中:

即使美联储的剧烈逆转也不足以阻止新兴货币再次跌入深渊。新兴经济体对美元的依赖程度已经不如以前,因为许多国家已经采取措施增加以本币借贷的比例,但新兴货币的进一步抛售仍将增加新兴市场危机的风险。在贸易不确定性被提升到如此高的水平时,这正是任何人都不需要的事情。

即使美联储的剧烈逆转也不足以阻止新兴货币再次跌入深渊。新兴经济体对美元的依赖程度已经不如以前,因为许多国家已经采取措施增加以本币借贷的比例,但新兴货币的进一步抛售仍将增加新兴市场危机的风险。在贸易不确定性被提升到如此高的水平时,这正是任何人都不需要的事情。

与此同时,特朗普政府希望美元贬值以帮助美国的竞争力。尽管美联储的翻转,但这并不是它所得到的。可能会夸大这一点,但美元正接近可能突破的水平,使其在过去15年中变得不那么具有竞争力。这是花旗集团针对广泛货币在30年内的实际有效汇率(考虑到不同的通货膨胀率)。在这一竞争力的衡量标准上,美元现在处于1990年代时并不显著的水平,但使美国出口商在过去十多年中大部分时间里变得不那么具有竞争力:

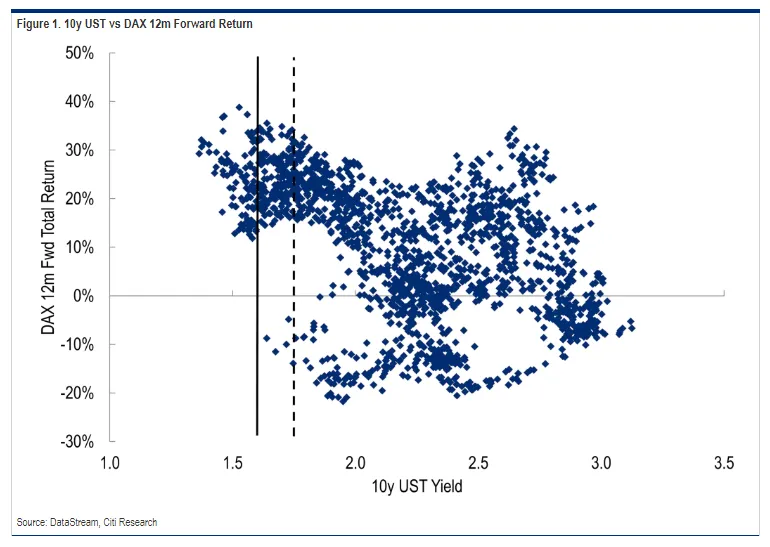

我们面前的选择看起来是二元的。花旗集团资深欧洲股票策略师乔纳森·斯图布斯简单地总结道。要么你应该买入股票,因为市场将迫使当局采取有利于股票的刺激措施,要么这次情况不同。而且影响是全球性的。正如他在这里所展示的,每当国债收益率降到如此低时,德国DAX指数随后的年度回报往往非常强劲:

我们面前的选择看起来是二元的。花旗集团资深欧洲股票策略师乔纳森·斯图布斯简单地总结道。要么你应该买入股票,因为市场将迫使当局采取有利于股票的刺激措施,要么这次情况不同。而且影响是全球性的。正如他在这里所展示的,每当国债收益率降到如此低时,德国DAX指数随后的年度回报往往非常强劲:

但情况可能并不像这样那么简单。债务发行和政府刺激的激增可能会引发债券市场的连锁抛售。由于债券价格前所未有地昂贵,并满足所有正常的投资泡沫条件,后果可能会很严重。不到一年前,股票投资者对上升的债券收益率感到震惊,而不是下降的收益率。

但情况可能并不像这样那么简单。债务发行和政府刺激的激增可能会引发债券市场的连锁抛售。由于债券价格前所未有地昂贵,并满足所有正常的投资泡沫条件,后果可能会很严重。不到一年前,股票投资者对上升的债券收益率感到震惊,而不是下降的收益率。

另一种看法来自金融洞察公司的彼得·阿特沃特。他指出,关于衰退风险的众多头条新闻,特朗普及其顾问们试图通过指责市场、记者和民主党人来打击传递坏消息的人,甚至《纽约客》中的漫画,都表明情绪的顶峰即将到来。我将长篇引用他的话,因为他很好地捕捉到了我们面前的二元选择:

*综合来看,主要的“风险偏好”反弹的准备在这里看起来非常好。每个人——投资者、政策制定者和媒体——都相信全球经济衰退即将到来,并表现得像这样。天哪,甚至《华尔街日报》的社论页面也对白宫感到不满!*坏事会变得更糟吗?绝对会!事实上,像罗伯特·希勒这样的人会认为,所有关于衰退的讨论将不可避免地导致衰退的发生,无论我们是否希望如此。

虽然可能是这样,但我认为市场在对那些在今年八月购买债券并出售股票的人施加实质性痛苦之前不会同意这一点。某种情绪逆转是必然的。如果现在发生这种情况,美国主要指数的新历史高点一点也不令人惊讶。

一个值得关注的潜在看涨情绪催化剂是白宫。随着2020年总统选举的临近,总统的民调数字低迷,看到某种重大刺激计划的尝试(可能伴随着对中国/关税言辞的回调)一点也不令人惊讶。再次强调,政策制定者会跟随情绪——尤其是在选举年。

最后,如果我们看到股票的再次抛售,这将表明我们并没有在这里达到转折点,而是达到了一个重要的临界点,股市急于追赶债市。

我不认为这是一个可能的情景,但它可能会发生。尽管有所有关于衰退的言论,美国主要指数仍然没有从历史高点上动摇。

我同意,但我确实认为重要的是要补充,债券市场在很大程度上比股票市场显得过度扩张。债券的逆转对股票来说并不好。如果这变成了一场抛售,事情可能会变得非常混乱,即使中央银行和政府如市场所愿采取行动。

股东价值。

在公司治理历史上可能是一个伟大的时刻,美国商业圆桌会议已表示支持利益相关者价值,而不是股东价值。这听起来像是深奥的理论,但对公司行为和目标设定有深远的影响。然而,其确切意义容易被误解。

“股东价值”是指公司的管理者和董事的工作是为其股东最大化价值,股东是拥有公司的那些人。其他利益相关者,如员工、客户和受影响的社区成员,则不那么重要。在最近几十年中,许多董事会在假设这是他们作为受托人的法律责任的基础上工作,并且有一些法律裁决支持这一点,尽管法律先例复杂且模糊。

作为一种道德观念,这一思想源于米尔顿·弗里德曼,他可以在一段视频中看到与康奈尔大学的一名学生争论 在这里。他是一个非常有说服力的人。

然而,从视频中可以看出,他并没有完全说出许多人现在认为他所说的内容。他的观点是,公司不应该关心慈善捐赠。相反,他们应该为股东赚取尽可能多的钱,然后这些股东,作为公司的拥有者,可以决定是否进行慈善捐赠。

这是一个常被用来反对ESG或“社会责任”投资的论点:为什么不只是最大化投资回报,然后对慈善事业慷慨,而不是试图挑选道德良好的公司?最近的诺贝尔奖得主奥利弗·哈特在这个视频中提出了这一观点。弗里德曼并不是在争论我们应该接受公司制造和销售AK-47;他只是说,这个道德问题在于股东。

但是,如果股东价值观念的起源被误解,它们无疑在最近几十年的企业激进主义和治理哲学中起到了支撑作用。削减成本、剥离以最大化价值以及私募股权的参与都是提升股东价值的一系列措施的一部分,但许多批评者声称,这并不代表对社区或客户的整体价值。

最著名的股东价值哲学批评者也是在康奈尔大学任教的法学教授林恩·斯托特。她指出,股东往往是一个模糊的概念,尽管公司总是可以在其章程中写入最大化股东价值的义务,但实际上没有一家这样做。她去年因癌症去世,但这个视频完美地阐述了她的哲学。弗里德曼与斯托特之间的辩论将会是值得一看的。

令人着迷的是,斯托特对公司治理的观点现在完全在上升。 由摩根大通的杰米·戴蒙领导的181位首席执行官现在已在一份声明上签名:

“虽然我们每个公司都有各自的企业目标,但我们对所有利益相关者有着根本的承诺。美国人应当拥有一个让每个人通过努力工作和创造力取得成功,并过上有意义和尊严的生活的经济。”

- 为我们的客户提供价值。我们将进一步延续美国公司在满足或超越客户期望方面的传统。

- 投资于我们的员工。这始于公平地补偿他们并提供重要的福利。这还包括通过培训和教育支持他们,帮助他们为快速变化的世界发展新技能。我们倡导多样性和包容性,尊严和尊重。

- 与我们的供应商公平和道德地打交道。我们致力于成为其他公司(无论大小)的良好合作伙伴,帮助我们实现我们的使命。

- 支持我们工作的社区。我们尊重社区中的人们,并通过在我们的业务中采用可持续实践来保护环境。

- 为提供资本以使公司能够投资、增长和创新的股东创造长期价值。我们承诺与股东保持透明和有效的沟通。

每一个利益相关者都是不可或缺的。我们承诺为他们所有人提供价值,以确保我们公司、我们的社区和我们的国家的未来成功。”

这直接违背了商业圆桌会议的 先前政策。这很有道理。随着不平等加剧成为社会冲突的深层原因,公司需要明确表示,他们至少考虑到员工和社区的利益。

有趣的是,一些最强烈捍卫公司反对企业活动家的声音达成了一致。Wachell Lipton Rosen & Katz 的马丁·利普顿,可能是美国最著名的公司治理律师,也是“毒丸”防御收购要约的发明者,发表声明强烈支持商业圆桌会议的立场。他谴责股东价值为“经济学家和法学教授所推动的错误政策,他们依赖金融统计来证明股东至上的概念。”他补充道:

“从法律角度来看,利益相关者公司治理承认管理层和董事会的主要信托责任是促进公司的长期价值,而不是主要服务于股东。为了履行这一责任,董事会在决定利益相关者——员工、客户、供应商、环境、社区和股东之间使用其商业判断。如果董事们没有利益冲突,并在调和利益相关者的竞争利益时谨慎行事,他们将受到商业判断规则的保护,法院将尊重他们的决定而不进行二次猜测。作为利益相关者公司治理的长期支持者,以及对资本主义和市场经济的坚定信仰者,我赞扬商业圆桌会议对利益相关者公司治理的承诺。”

在股东价值的基础上建立了相当大的建筑,但现在它的拆除似乎已经完成。对所有相关方来说,最重要的是继续前进,建立一个更好的公司治理模型,以激发更广泛的社会信任。但回顾一下,弄清楚为什么这么多人说服自己认为董事有道德和法律义务只照顾股东,以及这对经济是最好的,也会是有益的。弗里德曼从未主张这一点,公司也从未有法律义务以这种方式行事。那么,他们为什么要这样做呢?