德国的债券市场对世界来说是个问题 - 彭博社

John Authers

德国,德国,超越一切。

德国正遭遇可怕的蒸汽症。对于那些没有在1980年代英国长大的人来说,我的意思是,引用伟大的单曲奇迹乐队The Vapors的不朽之词,德国正在变得日本化。它的问题现在已经如此严重,以至于不久之后,日本可能不得不开始担心变得德国化。

日本一直处于可怕的通货紧缩衰退之中,这种情况始于1990年代初其巨大的股市和房地产泡沫破裂。这使得日本政府债券(JGB)的收益率不断下降,历届政府和日本银行的历任行长都无法将国家从这一收益率的 downward spiral 中解救出来。实际上,是日本银行给世界带来了量化宽松(QE)的概念,通过购买债券来进一步压低收益率,并向金融系统注入现金,以努力刺激经济。

德国已经面临日本化的危险一段时间,但直到最近,逃脱似乎是可能的。2017年市场波动性历史低迷,谈论的是“同步全球复苏”,因为德国的数据表现出惊人的强劲。然而,2018年失望随之而来,过去几个月债券市场的剧烈波动使德国国债的收益率不仅首次显著低于JGB,而且显著低于JGB收益率的历史最低水平:

德国的痛苦一直是全球债券市场动荡的核心。关于德国经济增长的非常失望的数据成为了购买长期美国国债的最直接催化剂,这一行为短暂地导致了美国收益率曲线的倒挂,10年期收益率首次跌破两年期收益率,时隔12年。虽然倒挂仅持续了几分钟,但3个月期票据利率与10年期收益率之间的利差仍然保持倒挂,已经持续了几周。而在兴奋中几乎未被注意到的是,德国的3个月/10年曲线也出现了倒挂:

德国的痛苦一直是全球债券市场动荡的核心。关于德国经济增长的非常失望的数据成为了购买长期美国国债的最直接催化剂,这一行为短暂地导致了美国收益率曲线的倒挂,10年期收益率首次跌破两年期收益率,时隔12年。虽然倒挂仅持续了几分钟,但3个月期票据利率与10年期收益率之间的利差仍然保持倒挂,已经持续了几周。而在兴奋中几乎未被注意到的是,德国的3个月/10年曲线也出现了倒挂:

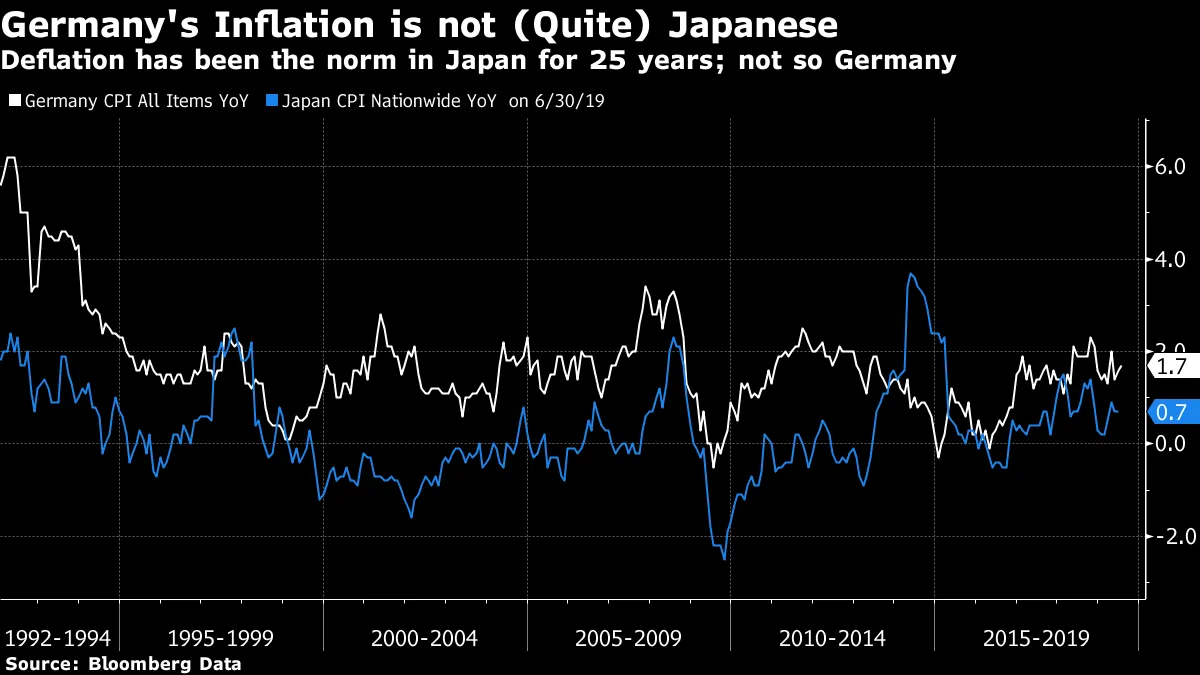

倒挂的收益率曲线随着时间的推移一直是即将到来的衰退的良好指标。但值得关注的是,德国究竟出了什么问题,以及它是否真的与日本相似。两者都是大型出口国,在第二次世界大战后享受了几乎奇迹般的增长,现在面临着老龄化人口的挑战性人口结构。但尽管日本的绝对通缩(消费者价格持续下降的事实)已成为生活的常态,德国的通货膨胀仍然保持在零以上,仅有非常短暂的例外。上次看到时,德国消费者价格通胀为1.7%,接近欧洲中央银行2%的目标:

倒挂的收益率曲线随着时间的推移一直是即将到来的衰退的良好指标。但值得关注的是,德国究竟出了什么问题,以及它是否真的与日本相似。两者都是大型出口国,在第二次世界大战后享受了几乎奇迹般的增长,现在面临着老龄化人口的挑战性人口结构。但尽管日本的绝对通缩(消费者价格持续下降的事实)已成为生活的常态,德国的通货膨胀仍然保持在零以上,仅有非常短暂的例外。上次看到时,德国消费者价格通胀为1.7%,接近欧洲中央银行2%的目标:

市场预见到日本化的到来,但日本化在德国尚未成为既定事实。要了解德国情绪恶化的程度,可以看看广受关注的ZEW经济学家和分析师调查。最新的读数是在上周债券市场动荡开始时发布的,显示对德国当前经济的情绪比大衰退末期的任何时候都要糟糕。从那时起的时期包括欧元区的主权债务危机、两次经济衰退以及英国脱欧公投带来的冲击。与此同时,对未来的预期急剧下降,降至自2011年主权债务危机最严重时期以来的最低水平:

市场预见到日本化的到来,但日本化在德国尚未成为既定事实。要了解德国情绪恶化的程度,可以看看广受关注的ZEW经济学家和分析师调查。最新的读数是在上周债券市场动荡开始时发布的,显示对德国当前经济的情绪比大衰退末期的任何时候都要糟糕。从那时起的时期包括欧元区的主权债务危机、两次经济衰退以及英国脱欧公投带来的冲击。与此同时,对未来的预期急剧下降,降至自2011年主权债务危机最严重时期以来的最低水平:

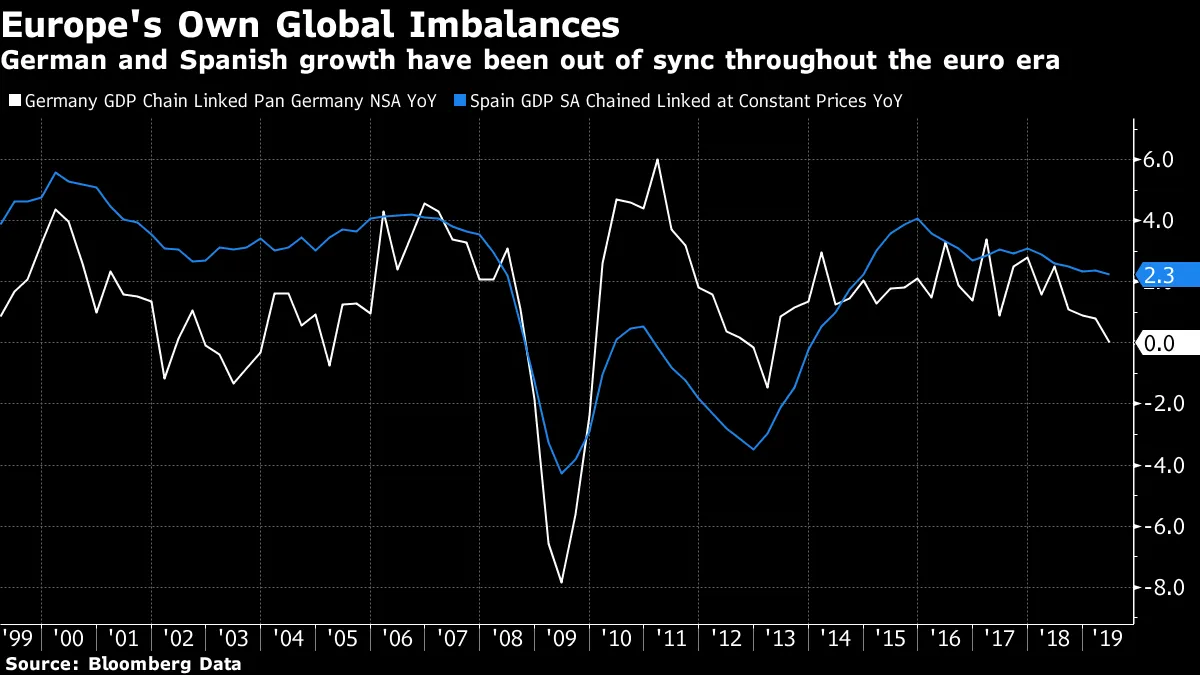

德国的困境影响远超该国本身,因为它是欧元区的一部分,其经济与欧元区边缘国家的经济不同步。在全球金融危机之前,西班牙经济健康增长,可能会受益于更高的利率;而德国的增长则相对疲弱。由于一项货币政策必须适用于所有国家,西班牙受益于针对德国的低利率,并享受了一场史诗般的建筑热潮,但一旦泡沫破裂,将导致严重而持久的衰退:

德国的困境影响远超该国本身,因为它是欧元区的一部分,其经济与欧元区边缘国家的经济不同步。在全球金融危机之前,西班牙经济健康增长,可能会受益于更高的利率;而德国的增长则相对疲弱。由于一项货币政策必须适用于所有国家,西班牙受益于针对德国的低利率,并享受了一场史诗般的建筑热潮,但一旦泡沫破裂,将导致严重而持久的衰退:

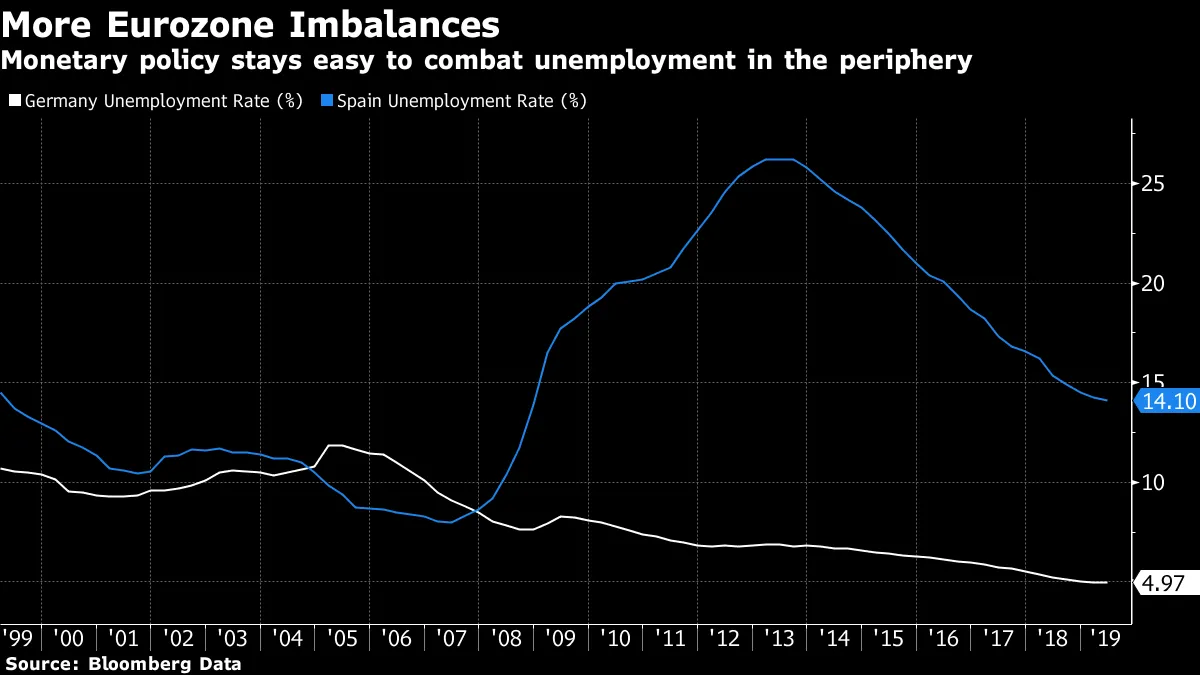

更为戏剧性的是,自1999年采用欧元以来,西班牙和德国的失业率发生了什么变化。为这两个截然不同的经济体设定一项有效的货币政策是不可能的:

更为戏剧性的是,自1999年采用欧元以来,西班牙和德国的失业率发生了什么变化。为这两个截然不同的经济体设定一项有效的货币政策是不可能的:

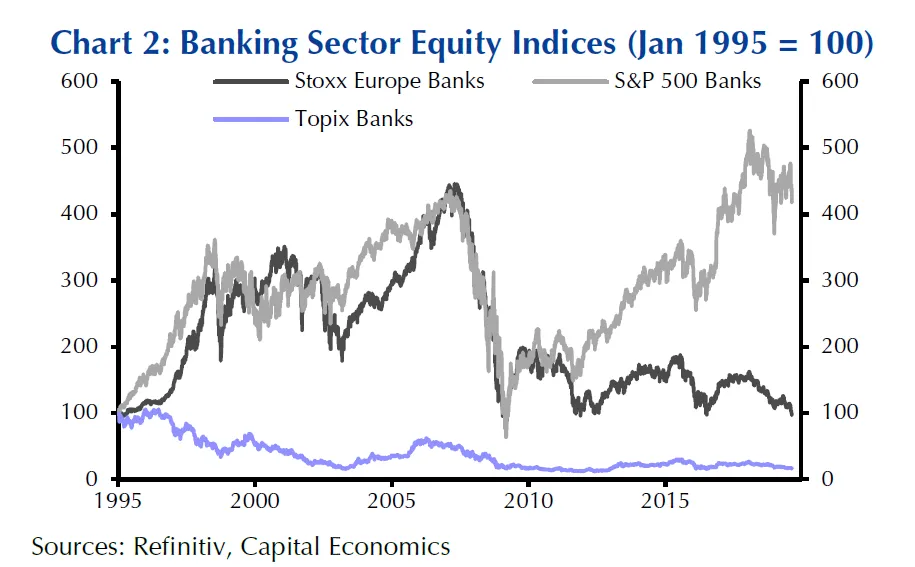

德国面临的另一个问题,可能会形成恶性循环,是其银行系统。当危机爆发时,欧洲的银行比美国的同行更加膨胀和过度杠杆。这使得它们留下了去杠杆化的遗产,损害了它们的贷款能力。银行在融资企业和个人方面在欧洲仍然比在美国更为重要,因此这非常重要。

德国面临的另一个问题,可能会形成恶性循环,是其银行系统。当危机爆发时,欧洲的银行比美国的同行更加膨胀和过度杠杆。这使得它们留下了去杠杆化的遗产,损害了它们的贷款能力。银行在融资企业和个人方面在欧洲仍然比在美国更为重要,因此这非常重要。

欧洲的银行仍然面临困扰,德意志银行的痛苦可能是最严重的症状。疲弱的银行意味着疲弱的经济。这意味着投资者对银行资产负债表的强度信任度降低,因此他们会降低股价,使其以低于官方资产账面价值的倍数交易。这使得银行更难筹集股权融资。而且,疲弱的银行也会削弱对经济的信心,这导致收益率曲线趋平,趋平或倒挂的收益率曲线使得银行更难产生利润。

因此,今年出现了收益率曲线同时趋平和银行账面估值下降的现象。净效应是使欧洲或德国更难逃脱日本化:

在一个关键方面,美国对全球金融危机的反应比欧洲更有效。美国的银行可以进行再资本化,令许多人感到惊讶的是,这实际上发生了。在欧洲,再资本化更为困难,欧元区的不平衡引发的主权债务危机使得这一过程更加艰难。因此,自危机以来,欧洲银行系统已经日本化,而美国银行系统则没有。很难想象在没有对银行信心恢复的情况下,欧洲经济能够实现强劲复苏。

在一个关键方面,美国对全球金融危机的反应比欧洲更有效。美国的银行可以进行再资本化,令许多人感到惊讶的是,这实际上发生了。在欧洲,再资本化更为困难,欧元区的不平衡引发的主权债务危机使得这一过程更加艰难。因此,自危机以来,欧洲银行系统已经日本化,而美国银行系统则没有。很难想象在没有对银行信心恢复的情况下,欧洲经济能够实现强劲复苏。

欧洲的大型银行正在证明它们对世界经济的重要性超出了许多人的理解。人们越来越认识到,它们在大金融危机中贡献巨大。例如,国际货币基金组织官员塔米姆·巴尤米的《未完成的业务》在2017年指出,整个危机应被称为“北大西洋金融危机”,欧洲银行愿意为美国和欧洲许多地区的房地产市场过度融资是导致这一灾难的一个重要因素。

欧洲的大型银行正在证明它们对世界经济的重要性超出了许多人的理解。人们越来越认识到,它们在大金融危机中贡献巨大。例如,国际货币基金组织官员塔米姆·巴尤米的《未完成的业务》在2017年指出,整个危机应被称为“北大西洋金融危机”,欧洲银行愿意为美国和欧洲许多地区的房地产市场过度融资是导致这一灾难的一个重要因素。

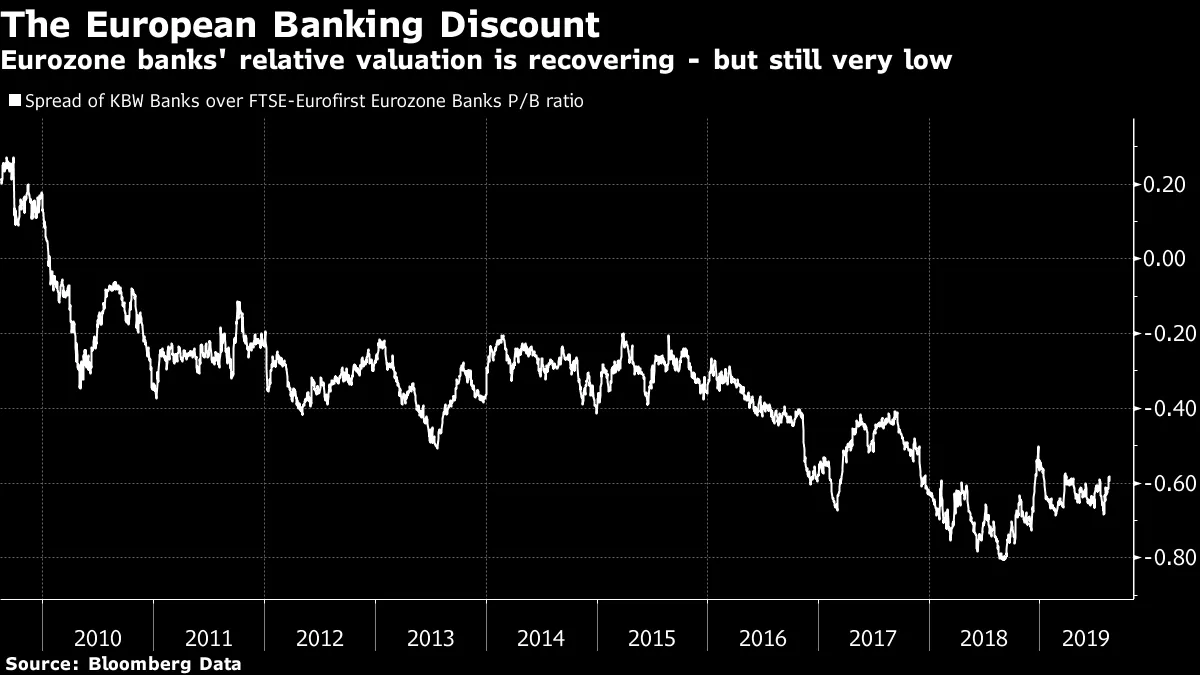

对欧洲银行系统重要性和脆弱性的逐渐认识——它开始看起来非常像日本的银行系统——反映在欧洲和美国银行的相对估值上。危机发生后,欧洲银行在市净率方面略微溢价。然而,这种情况逐渐转变为巨大的折扣。尽管市场兴奋,过去一年间这一差距略有缩小,但仍然有很长的路要走:

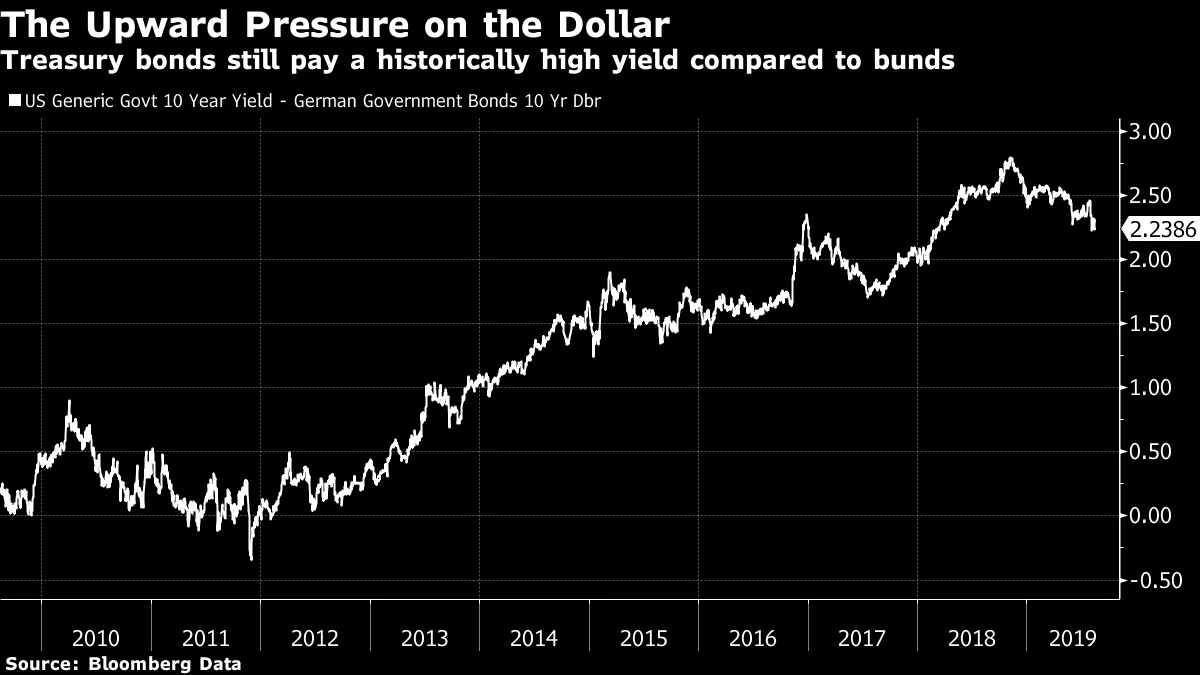

欧洲的日本化影响着每一个人。债券收益率的水平,而不是曲线,才是最重要的。德国国债的收益率现在远低于美国国债,导致资金流出欧洲最大经济体,流向大西洋彼岸的美国。在德国国债和美国国债恢复到任何类似于其典型历史对齐之前,还有很长的路要走:

欧洲的日本化影响着每一个人。债券收益率的水平,而不是曲线,才是最重要的。德国国债的收益率现在远低于美国国债,导致资金流出欧洲最大经济体,流向大西洋彼岸的美国。在德国国债和美国国债恢复到任何类似于其典型历史对齐之前,还有很长的路要走:

因此,德国的低收益率对美元施加了上行压力,降低了美国的竞争力,同时增加了债券收益率的下行压力。对欧洲经济强国的信心危机催生了上周在美国债券市场上看到的信心危机,即收益率曲线倒挂。

因此,德国的低收益率对美元施加了上行压力,降低了美国的竞争力,同时增加了债券收益率的下行压力。对欧洲经济强国的信心危机催生了上周在美国债券市场上看到的信心危机,即收益率曲线倒挂。

有什么办法可以扭转这种局面?对欧洲央行再次进行更多债券购买的压力显而易见。这至少可能引发更快的通货膨胀,但也会压低欧洲的收益率,同时增加对美元的上行压力。这就留给了财政政策。德国持续存在预算和贸易顺差,目前通货膨胀并不是一个大问题。如果有任何时候需要采取财政刺激措施,那就是现在。更多的德国支出可能会缓解维持欧元区各国团结的困难。而市场也在为德国提供便利。较低的债券收益率有效地鼓励政府支出,因为借款成本更低,而债务的增加会增加供应,从而倾向于推高收益率。

因此,市场几乎直接推动德国朝着许多其他国家欢迎的结果前进。问题在于德国对财政刺激的反应令人恼火,正如彭博新闻本周所指出的那样。法律中已经写入规则,以限制扩大财政政策的自由裁量权,除非经济衰退已经开始。德国官员现在在谈论在经济衰退时的新财政政策。但这引出了一个问题,即这是否会超出政府在经济衰退期间自然增加的福利支出,以及这种支出是否可以在任何经济衰退之前进行,而这正是最有帮助的时候。

这个国家也陷入了乔治·索罗斯所称的反身性网络中,或者说市场波动影响现实并成为自我实现预言的倾向。当情绪如此脆弱时,负收益、平坦的收益曲线和不被信任的银行结合在一起,使得经济几乎不可能好转。导致这些市场现象的负面情绪可能被夸大和过度表现,但目前它正在使德国变得像日本。而这反过来又成为世界其他地方的问题。

恐惧本身。

反身性在空气中弥漫,尽管它通常被称为“恐惧”。我的彭博社观点同事穆罕默德·埃尔-埃里安上周评论道:“我们可能会陷入一种情况,人们阅读这些危言耸听的头条新闻,他们感到担忧,停止消费。”美国银行首席执行官布莱恩·莫伊尼汉周五对彭博新闻表示:“我们现在没有什么可怕的经济衰退,除了对衰退的恐惧。”而唐纳德·特朗普总统则在推特上发文称:“假新闻媒体正在尽一切努力让经济崩溃,因为他们认为这对我和我的连任不利。”

这里有一定的真理。人们阅读的新闻中的负面信息(包括他们阅读的推特)可以影响他们的行为,而这又反过来影响经济。消除恐惧是恢复的第一步,正如富兰克林·D·罗斯福在他的就职演说中著名地阐述的那样:

所以,首先让我坚定地表明我的信念:我们唯一需要恐惧的就是恐惧本身——无名的、无理性的、不公正的恐惧,这种恐惧使我们无法将撤退转变为进攻。。

罗斯福将恐惧视为他的敌人。相比之下,现任白宫主人发表的 就因抨击“美国大屠杀”而引发恐慌的就职演说而被铭记。而特朗普明确表示,他将恐惧视为强者的重要工具和武器。在2016年竞选期间,他在与记者鲍勃·伍德沃德的采访中评论道:

真正的权力来自于尊重。真正的权力是——我甚至不想用这个词——恐惧。

这随后成为伍德沃德关于特朗普总统任期初期的书籍标题:

通过保持不可预测来吓唬人们并让他们感到不安,确实是保持权力的一个好策略。随着特朗普总统任期的继续,我们可以看到这一策略的实施。他故意试图吓唬人们。准确反映他观点的头条新闻将合理地令人感到不安,甚至可能是“危言耸听”。但这揭示了通过恐惧行使权力的问题。恐惧对企业和消费者的信心,以及能够以总统无法反制的方式设定游戏规则的市场,都会产生自身的影响。

通过保持不可预测来吓唬人们并让他们感到不安,确实是保持权力的一个好策略。随着特朗普总统任期的继续,我们可以看到这一策略的实施。他故意试图吓唬人们。准确反映他观点的头条新闻将合理地令人感到不安,甚至可能是“危言耸听”。但这揭示了通过恐惧行使权力的问题。恐惧对企业和消费者的信心,以及能够以总统无法反制的方式设定游戏规则的市场,都会产生自身的影响。

当具体看待美国经济时,很难看到它正朝着市场、新闻媒体或消费者和企业调查所暗示的负面方向发展。这些群体往往会放大彼此的信息。因此,在这一点上,抱怨对经济和市场的负面报道正在损害经济是有道理的。但这里存在一种循环性。对情绪调查或市场的准确报告在目前将是非常负面的。人们需要准确的信息,但在看到这样的报告后,他们可能会变得更加消极,从而需要另一轮负面头条。

是什么触发了这一轮消极情绪?正式媒体(现在被亲切地称为“主流媒体”或甚至“假新闻媒体”)别无选择,只能回应总统在推特上的攻击,或如实报道市场的变动及其含义。社交媒体增强了群体思维,这可能由意见领袖引导,例如美国总统。但当前这一轮市场动荡可以很容易追溯到8月1日总统推特上施加的新一轮对中国的关税。这条推特显然是为了吓唬中国。它也吓到了市场,并开始了负面反身性的循环。

那些能够激发恐惧的人通常非常强大。但恐吓市场是危险的。本月显示了通过恐惧统治的策略的极限。总统是否有其他策略来取代它?如果这个问题听起来有些危言耸听,我深表歉意,但它需要被回答。像彭博社的《回报点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。