每周修复:衰退还是日本化,哪个更糟? - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份在驾驶时不拘泥于两点十分的新闻通讯,但希望美联储能做到。–卢克·卡瓦,跨资产记者

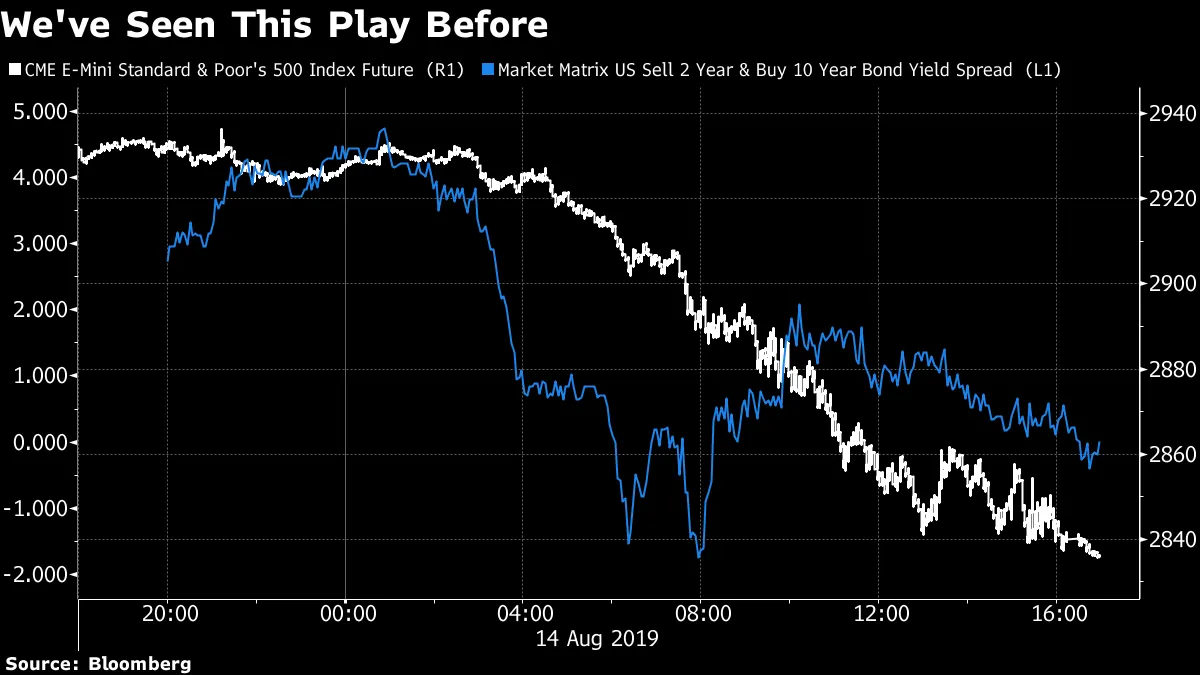

国债收益率曲线的“北斗七星”形状持续了很长时间——三个月的票据收益率高于十年期收益率,而两年期利率则低于长期到期收益率——终于在本周三以短暂的2s10s倒挂结束。

这种星座期限结构是美联储可以在没有与衰退相关的宽松周期的长度或深度的情况下进行“中期调整”的最佳支持。这个叙述现在需要以一种对长期前景影响更大的方式进行改变,与这种倒挂所放大的所谓衰退信号形成对比。

事实上,这种倒挂的性质使其成为反衰退指标,基于最近的历史经验。然而,衰退的有限样本量意味着这些表面类比缺乏统计严谨性,不能作为你设定手表的依据,应该与整个盐罐一起考虑——而不仅仅是一粒盐。

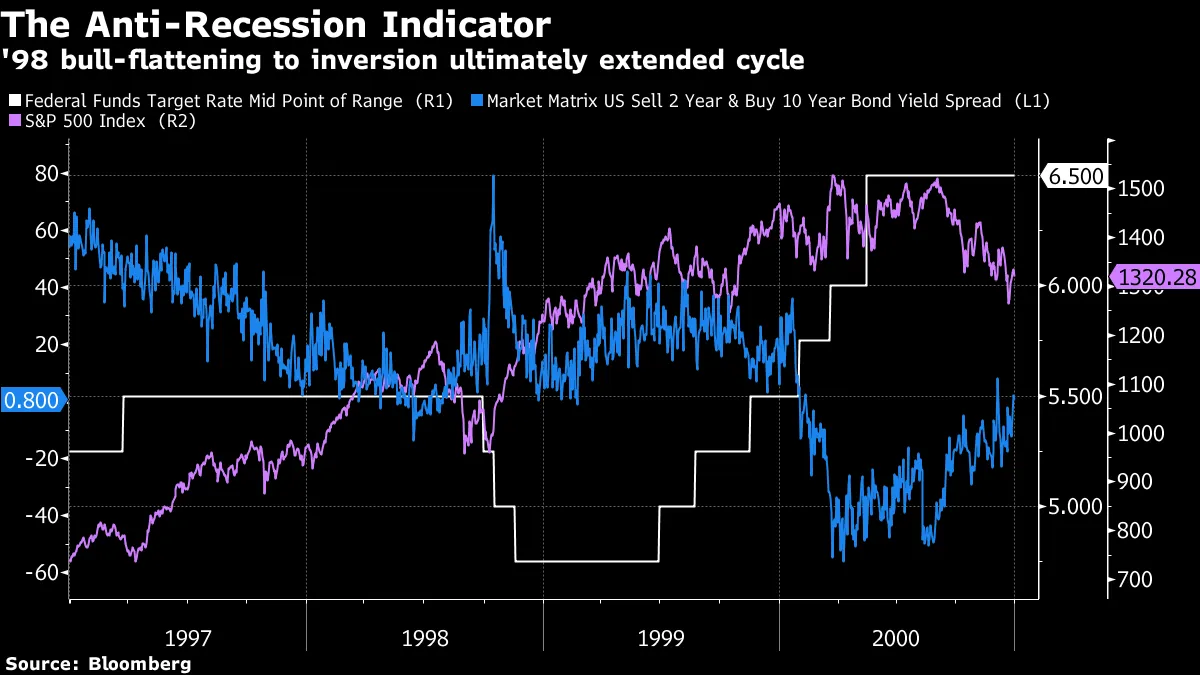

牛市扁平化到倒挂,长期利率下降速度快于短期利率,最后一次发生在1998年。亚洲货币危机与长期资本管理公司的崩溃的交汇引发了美联储的激进宽松。金融条件的收紧被逆转,全球混乱直到中央银行恢复紧缩周期并且互联网泡沫最终破裂之前并没有蔓延到国内。

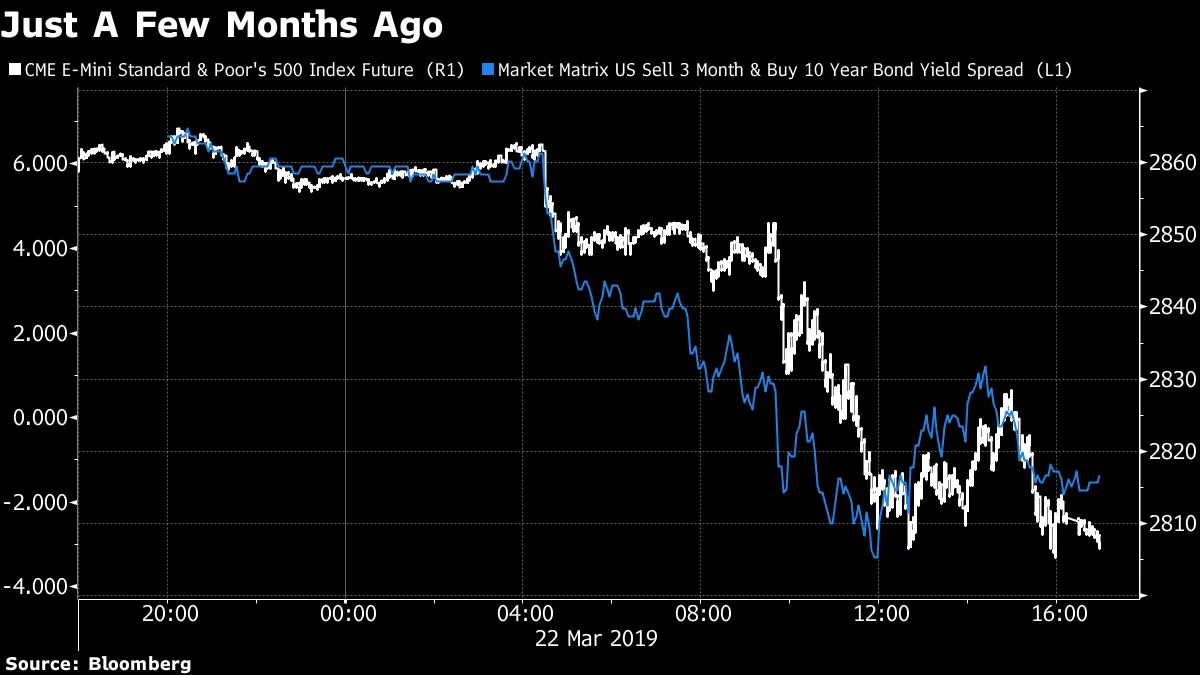

如果这听起来很熟悉,那是因为我们在三个月和十年期利差倒挂时在三月份写过同样的事情。RBC经济学家汤姆·波切利本周也使用了CTRL-C和CTRL-V,重申了几个月前的一些想法:

如果这听起来很熟悉,那是因为我们在三个月和十年期利差倒挂时在三月份写过同样的事情。RBC经济学家汤姆·波切利本周也使用了CTRL-C和CTRL-V,重申了几个月前的一些想法:

收益率已更多地成为全球增长动态的一个函数,确实已被锚定在国外低/负的主权收益率上。这意味着美国能够以全球压制的利率为相对良好的国内增长融资。这种动态在历史上对资产通胀非常积极(这是住房泡沫得以形成的一个重要原因——回想一下上一个周期的利率难题)以及1970年代的一般通胀。因此,不,我们并不是因为这种动态而在关注衰退。事实上,基本面(尤其是美国经济中70%的家庭部门)继续支持长期扩张。

不过,这不是1998年:乏力的总需求——这是发达经济体不平等和欧洲及中国政策决策的结果——是全球不景气的根本原因,而不是金融条件紧缩到让全球屈服的程度。换句话说,对于降息改善这种情况的能力,乐观的理由更少。

从这个意义上说,倒挂几乎比即将来临的风暴云更令人不安。它反映了美国经济在长期内追赶其日本和欧洲同行的情景被附加了更高的概率。这更多是世俗停滞而非周期性衰退。

考虑到这些地区的股权回报不尽如人意,美国股市在10年期收益率下滑中的重创就更有意义了——这延续了一个主题,即较低的利率不再对风险资产产生积极影响,这与2019年上半年大部分时间的情况形成对比。同样,我们在3个月和10年期收益率倒挂时也看到了相同的反射性抛售。

在美联储主席杰罗姆·鲍威尔在6月初的“适当行动”之后,欧元美元期货曲线指向美联储的宽松周期,并预计在预测范围内恢复到当前中性利率的水平。但现在情况不再如此:市场隐含的基本情况是更深的宽松周期,利率将保持较低水平更长时间。与此同时,远期曲线所隐含的扭曲加 steepening 的程度已经崩溃。

在美联储主席杰罗姆·鲍威尔在6月初的“适当行动”之后,欧元美元期货曲线指向美联储的宽松周期,并预计在预测范围内恢复到当前中性利率的水平。但现在情况不再如此:市场隐含的基本情况是更深的宽松周期,利率将保持较低水平更长时间。与此同时,远期曲线所隐含的扭曲加 steepening 的程度已经崩溃。

彭博社彭博社

彭博社彭博社 彭博社彭博社总之,本周的发展使得更难以论证债券市场和股票市场之间没有脱节。股票距离历史最高点约5%的水平与指向持续疲软活动的债券市场并不相符。

彭博社彭博社总之,本周的发展使得更难以论证债券市场和股票市场之间没有脱节。股票距离历史最高点约5%的水平与指向持续疲软活动的债券市场并不相符。

股权撤退的有序性质与债券市场的恐慌性买入形成鲜明对比,包括在周三触发熔断的超长期债券。

现在,2年期与10年期国债收益率的倒挂加剧了对衰退的担忧,值得思考投资者可能如何设计投资组合以最好地为这种可能性做准备。

作为一个经常与波动性领域的交易员和策略师交谈的人,我常常问的一个问题是,美国国债收益率的低水平是否在向客户推介时对他们有所帮助。也就是说,利率如此之低,是否更容易谈论通过直接使用标普500的看跌期权进行保护的潜在好处,而不是传统的60/40股票/债券投资组合所提供的内嵌多样化,以及对这两类资产之间负相关性的假设?

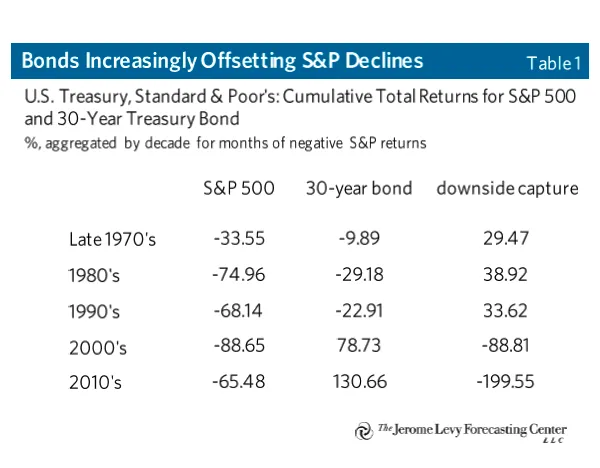

事实证明,这一前提可能完全不成立。今年债券提供了令人难以置信的保护。而杰罗姆·莱维预测中心的研究主任斯里尼瓦斯·蒂鲁瓦丹泰在今年早些时候撰写了一份精彩的报告,帮助解释了原因。

“大资产负债表经济的一个含义是,股市下跌更有可能引发衰退和不稳定的债务动态,”他写道。“不足为奇的是,向下捕捉比率在1920年代和2010年最为负面,这两个时期私营部门资产负债表相对于收入而言都很大。”

他的分析显示,长期债券正在越来越多地抵消对标普500造成的损害。

杰罗姆·莱维预测中心杰罗姆·莱维预测中心让我们做一些粗略的计算(借助这个债券价格计算器)来估计30年期国债的收益率需要降到多低,才能对美国的重大熊市提供足够的抵消。

杰罗姆·莱维预测中心杰罗姆·莱维预测中心让我们做一些粗略的计算(借助这个债券价格计算器)来估计30年期国债的收益率需要降到多低,才能对美国的重大熊市提供足够的抵消。

财富金融的财务顾问劳伦斯·哈姆蒂尔认为,这样的回撤大约为33%。假设债券的下行捕捉与本十年发生的情况相近,那么如果这样的风险规避事件在明年发生,基准30年期收益率将处于50个基点的范围内。

实际的30年期收益率已经低于这个水平——这使得美联储的长期点阵图受到质疑——而 breakeven 曲线仍然是正斜率的。

虽然我们承认,越往未来预测不确定性越大,但人们不禁想知道,考虑到美国经济的变化,这样的期限结构的理论依据是什么。头条通胀中波动性最大的来源——油价——在中期内有一个有效的上限,只要美国页岩油仍然丰富。这意味着通胀的波动性在短期内可能高于长期。

虽然我们承认,越往未来预测不确定性越大,但人们不禁想知道,考虑到美国经济的变化,这样的期限结构的理论依据是什么。头条通胀中波动性最大的来源——油价——在中期内有一个有效的上限,只要美国页岩油仍然丰富。这意味着通胀的波动性在短期内可能高于长期。

随着在未来五年内头条CPI平均超过2%的保护成本降至历史低点,也许只是时间问题,持续的低价格压力将在整个曲线的市场预期中反映出通胀补偿。

阿根廷资产在周一迎来了感恩节火鸡时刻。

阿根廷资产在周一迎来了感恩节火鸡时刻。

周末总统毛里西奥·马克里的初选结果超出预期的损失让交易员们忙于覆盖他们对国家资产的风险。即使是以美元计价的资产也是如此。

世纪债券经历了有史以来最糟糕的一天,信用违约掉期飙升。

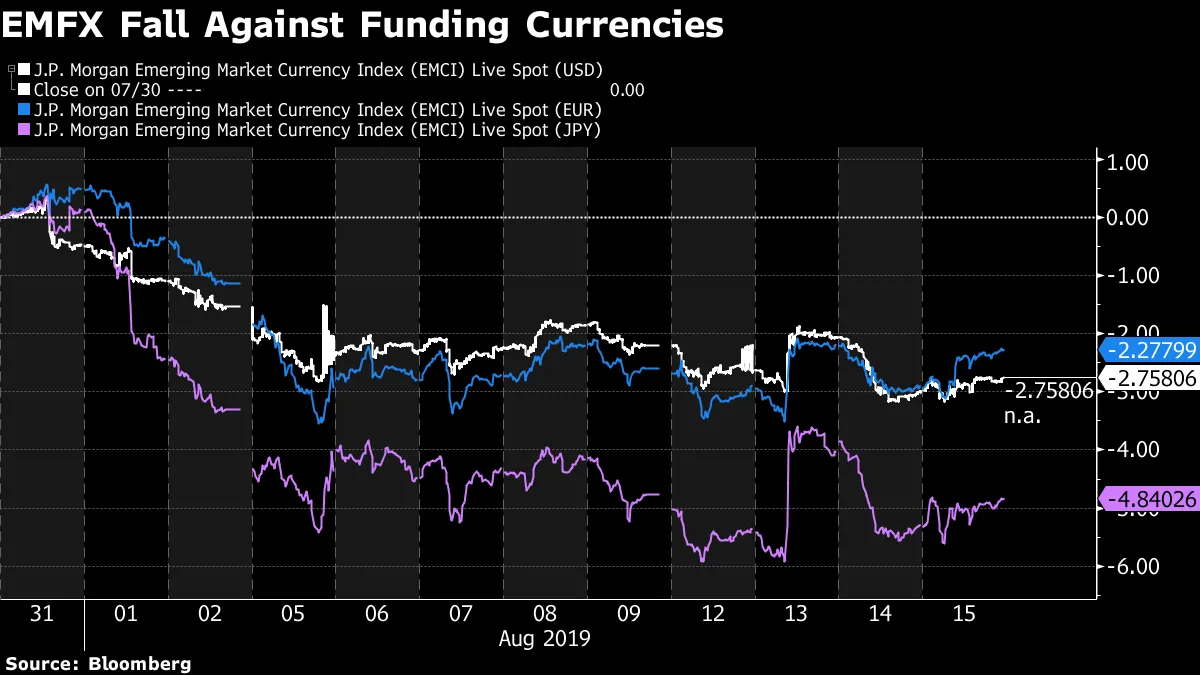

记住:去年的八月在一个新兴市场经济体(土耳其)遭受重创并没有证明是发展中市场系统性压力的预兆。

但这种特有的冲击可能会迫使投资者重新评估他们投资组合中对新兴市场收益的暴露程度。尤其是自美联储降息以来,三种最受欢迎的融资货币——美元、欧元和日元——都对一篮子新兴市场外汇大幅反弹。

中国的新发行缺口引发了质疑并隐藏了风险。

中国的新发行缺口引发了质疑并隐藏了风险。

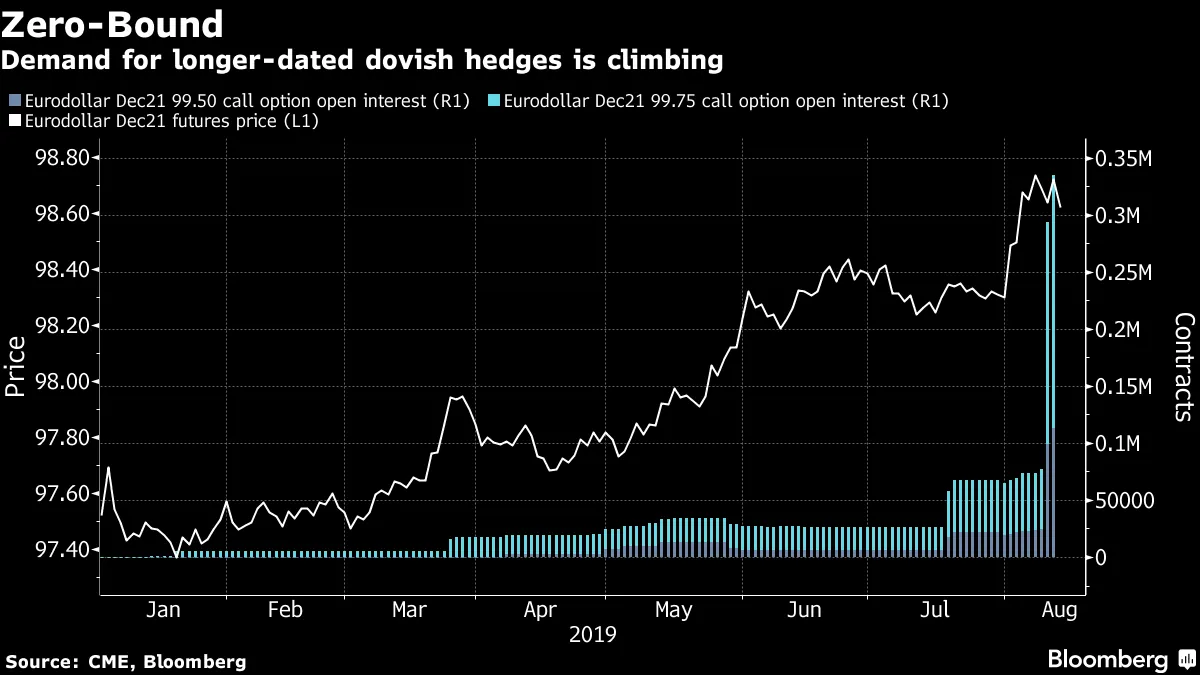

对美国重新审视零下限的押注获得了关注。

对美国重新审视零下限的押注获得了关注。

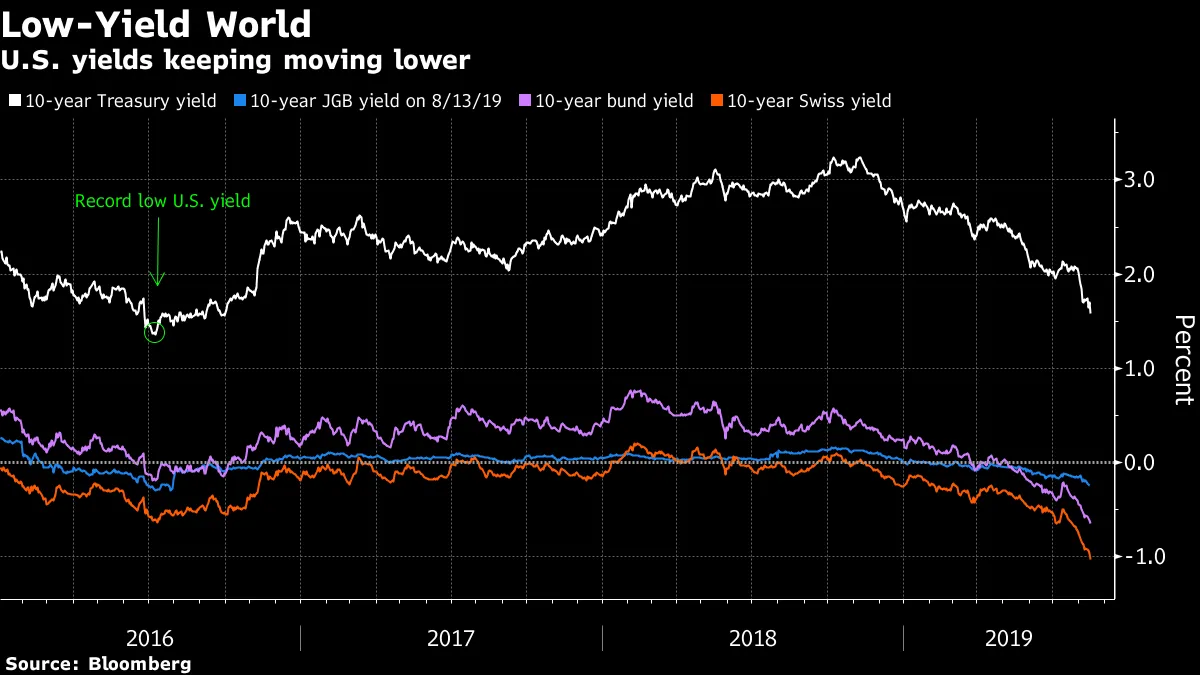

摩根大通策略师认为美国收益率将被拉至零。

摩根大通策略师认为美国收益率将被拉至零。

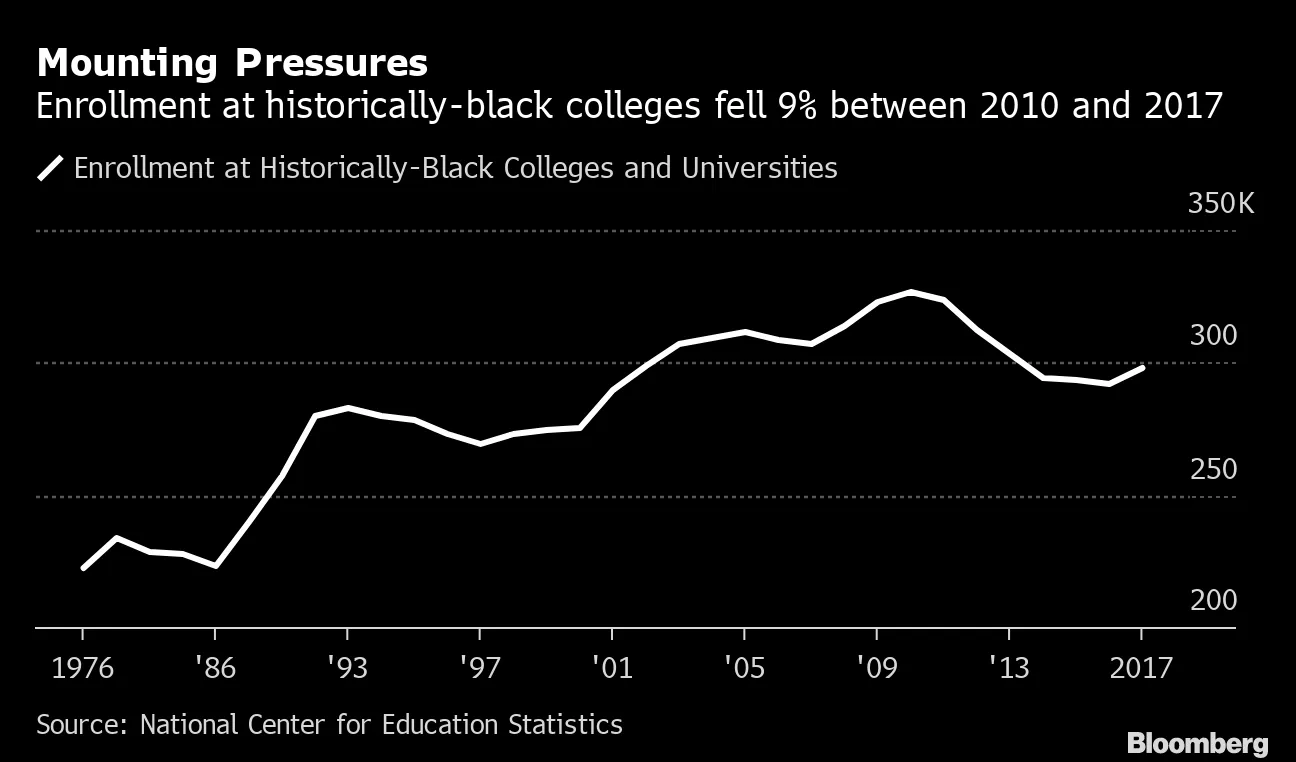

由一位黑人民权活动家创办的佛罗里达大学的命运可能掌握在一家加州对冲基金手中。

由一位黑人民权活动家创办的佛罗里达大学的命运可能掌握在一家加州对冲基金手中。

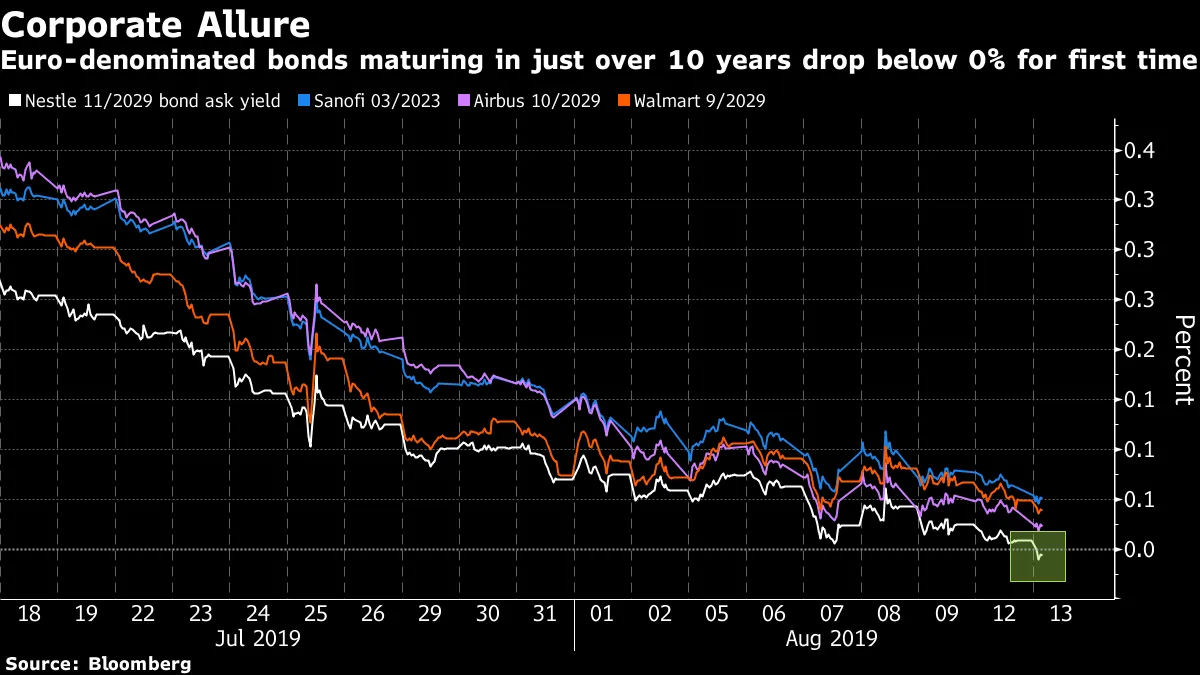

雀巢将负收益率带入长期欧元公司债券。

雀巢将负收益率带入长期欧元公司债券。

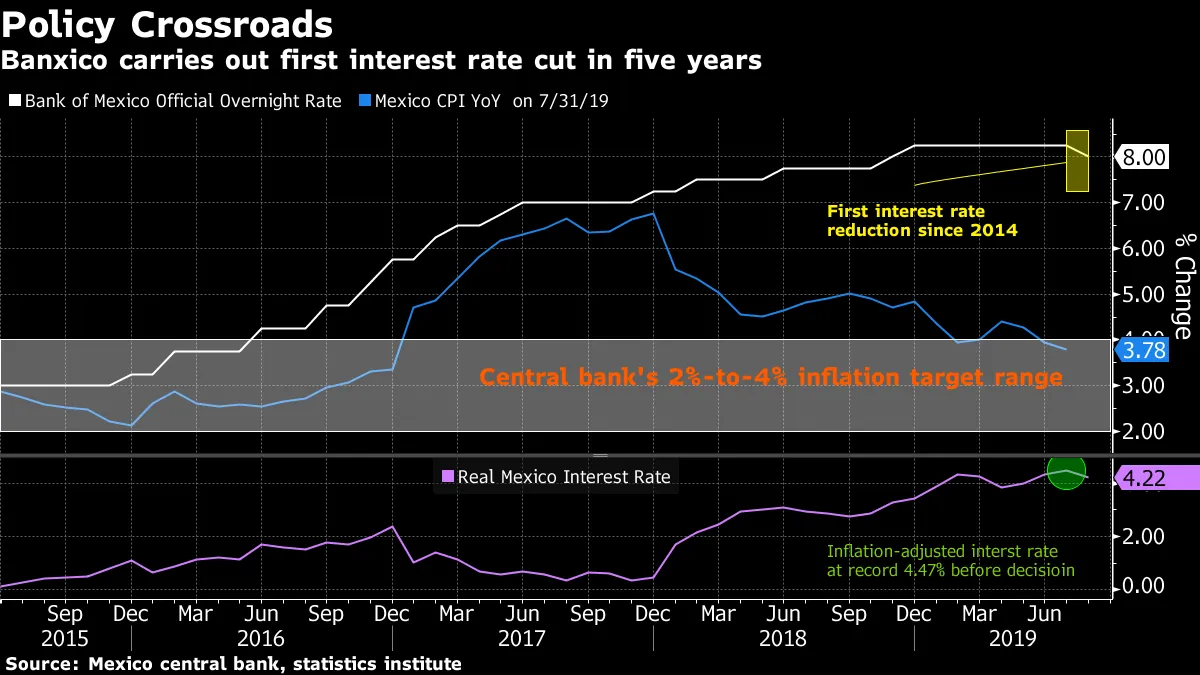

墨西哥在五年内首次降息。

墨西哥在五年内首次降息。

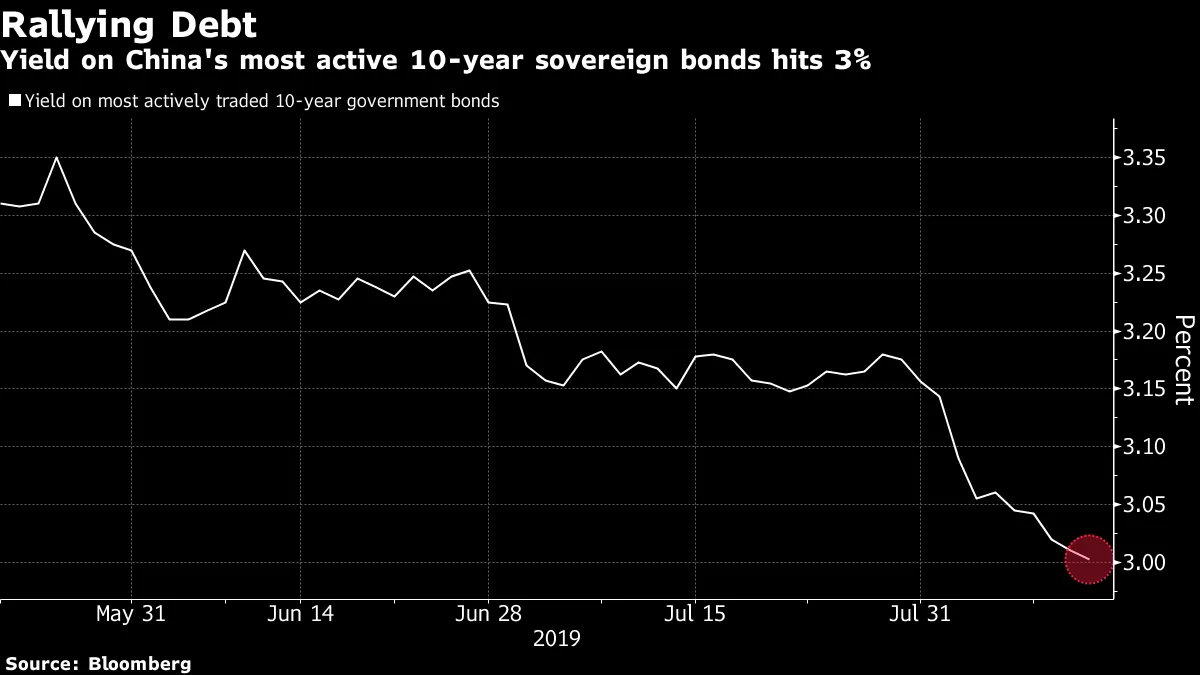

中国的10年期收益率首次达到3%,这是自2016年以来的首次。

中国的10年期收益率首次达到3%,这是自2016年以来的首次。

欧洲央行的雷恩呼吁进行震撼和惊人的刺激。

欧洲央行的雷恩呼吁进行震撼和惊人的刺激。