美国和中国在没有赢家的贸易战中摸索前行 - 彭博社

John Authers

博弈论走向中国。

最近几周对博弈论来说并不算好——这一经济学科通过构建复杂的模型游戏来预测在复杂情况下的行为,其中竞争者有不同的目标。一个月前,理论家们认为美国和中国都有一个总体利益,即达成某种面子工程的协议。他们都有太多的损失,不愿冒险升级。市场是基于这一假设定价的。

然而这个月以唐纳德·特朗普总统通过推特震惊宣布他将在九月初对一系列中国商品征收关税开始。紧接着,中国允许其货币贬值,美国则宣布中国是货币操纵国。双方都更加坚定,并且不愿意失去面子,博弈论者发现很难看出任何一方如何安排降级,更不用说谈判出一个良好且持久的结局。

然后在周二,白宫宣布将推迟对一系列消费品如笔记本电脑和服装的新关税,直到12月15日——这个时间足够晚,不会导致假期价格上涨,从而影响节日气氛。与此同时,中国当局表示将在两周内进行新的电话谈判。与此同时,早晨出现的令人担忧的画面显示,香港抗议者与警察之间似乎正在酝酿冲突,这表明中国有充分理由在尽可能多的方面平息紧张局势。与香港抗议者的更微妙博弈的下一步,可能会让他们失去大量国际善意。

难道特朗普和中国国家主席习近平成功地完成了几乎不可能的任务,像电影“无因的反叛者”中描绘的那样进行了一场“鸡斗”吗?对于那些没有看过那部电影的人来说,“鸡斗”是指两辆车朝悬崖驶去。第一个偏离或跳出车外的人是“鸡”,而另一个则是赢家。风险在于,“赢家”可能会因开车驶过悬崖而死亡——这正是电影中的情节。

看起来特朗普是第一个偏离的,避免了如果他“赢了”并按计划征收关税可能遭遇的更糟糕的命运。他隐含地承认——这是正确的——承担这些新关税负担的将是美国人,而不是中国人。他也隐含地承认,他不确定自己是否有足够的政治力量要求美国人做出这样的牺牲。如果他所谈论的中国在农业支出上的让步是真实的,那么这两位领导人可能成功地找到了共同偏离的方式,这样没有人会输,也没有人会死。

但从市场反应来看,投资者并不完全相信已经避免了坠崖。根据他们的行为,他们似乎渴望自己也开车驶向悬崖。

自然,股市立即做出了积极反应,这表明是时候再次庆祝增长了。但债市的反应(我昨天还认为它处于泡沫中)则至多是微弱的。最有趣的是,关税消息只在国债市场收益率曲线急剧接近倒挂的那一天造成了短暂的波动。以下图表显示了两年期和十年期国债收益率之间的差距,这是收益率曲线最广泛关注的指标。差距短暂降至一个基点以下,到交易结束时仍然是自2007年中期从倒挂中走出以来最平坦的状态,这预示着大萧条:

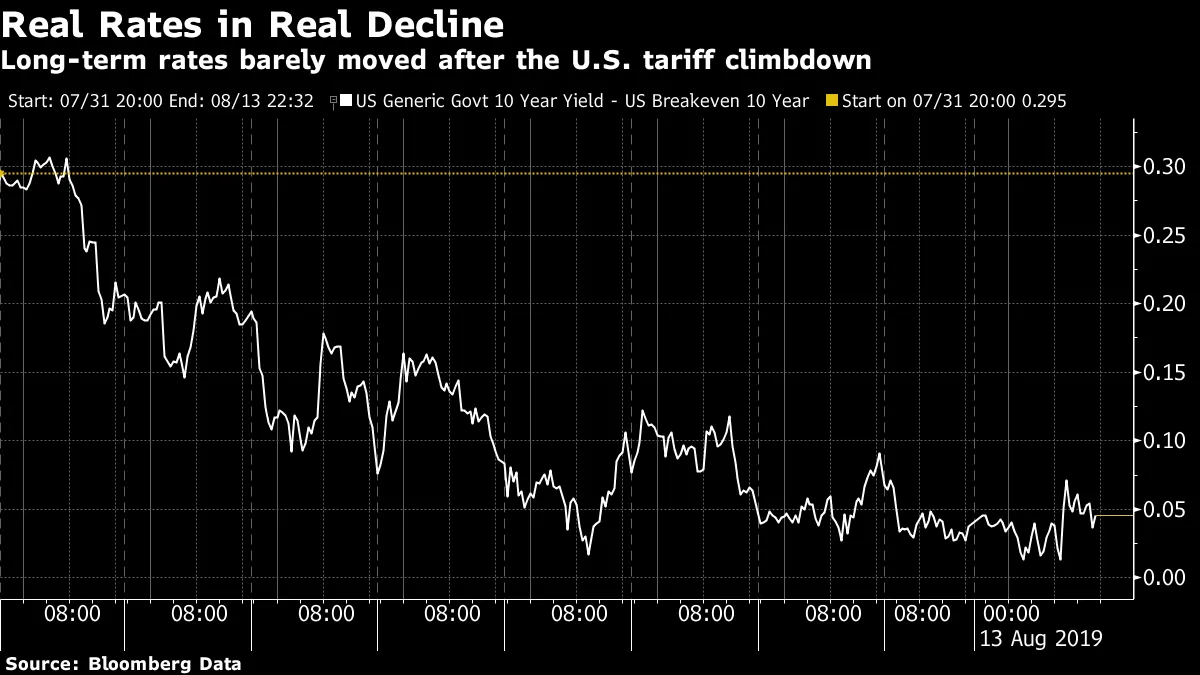

同样重要的是要注意,实际(或通胀调整后的)收益几乎没有变化。这是10年期实际利率(减去10年期通胀平衡),从7月31日开始,正好在特朗普关于关税的推文之前,这引发了最新的市场恐慌:

同样重要的是要注意,实际(或通胀调整后的)收益几乎没有变化。这是10年期实际利率(减去10年期通胀平衡),从7月31日开始,正好在特朗普关于关税的推文之前,这引发了最新的市场恐慌:

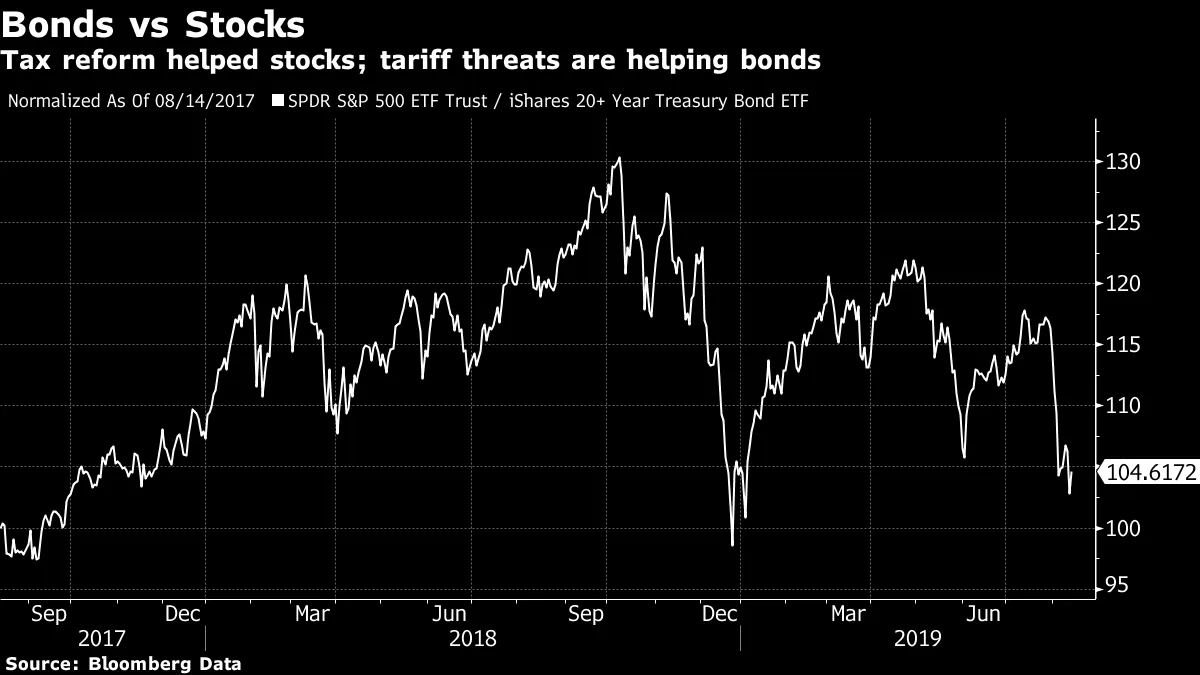

本月初的那条推文改变了债券市场的情绪,而后续的发展并未能逆转这一局面。推动债券市场的叙事是强大的。如果我们查看涵盖标准普尔500指数和到期超过20年的国债的最受欢迎的交易所交易基金的相对表现,这一点就会显现出来。在过去24个月中,股票享受了一个出色的超越表现期,开始于大规模企业减税将通过国会的时刻。但在过去近12个月中,债券一直占据主导地位——这一时期大致与对关税的担忧重叠,也与对全球经济强度的日益担忧重叠。

本月初的那条推文改变了债券市场的情绪,而后续的发展并未能逆转这一局面。推动债券市场的叙事是强大的。如果我们查看涵盖标准普尔500指数和到期超过20年的国债的最受欢迎的交易所交易基金的相对表现,这一点就会显现出来。在过去24个月中,股票享受了一个出色的超越表现期,开始于大规模企业减税将通过国会的时刻。但在过去近12个月中,债券一直占据主导地位——这一时期大致与对关税的担忧重叠,也与对全球经济强度的日益担忧重叠。

债券与股票之间仍然不同步。事实上,就债券投资者而言,特朗普和习近平似乎仍在全速驶向悬崖。

债券与股票之间仍然不同步。事实上,就债券投资者而言,特朗普和习近平似乎仍在全速驶向悬崖。

所有(价值)希望已被放弃。

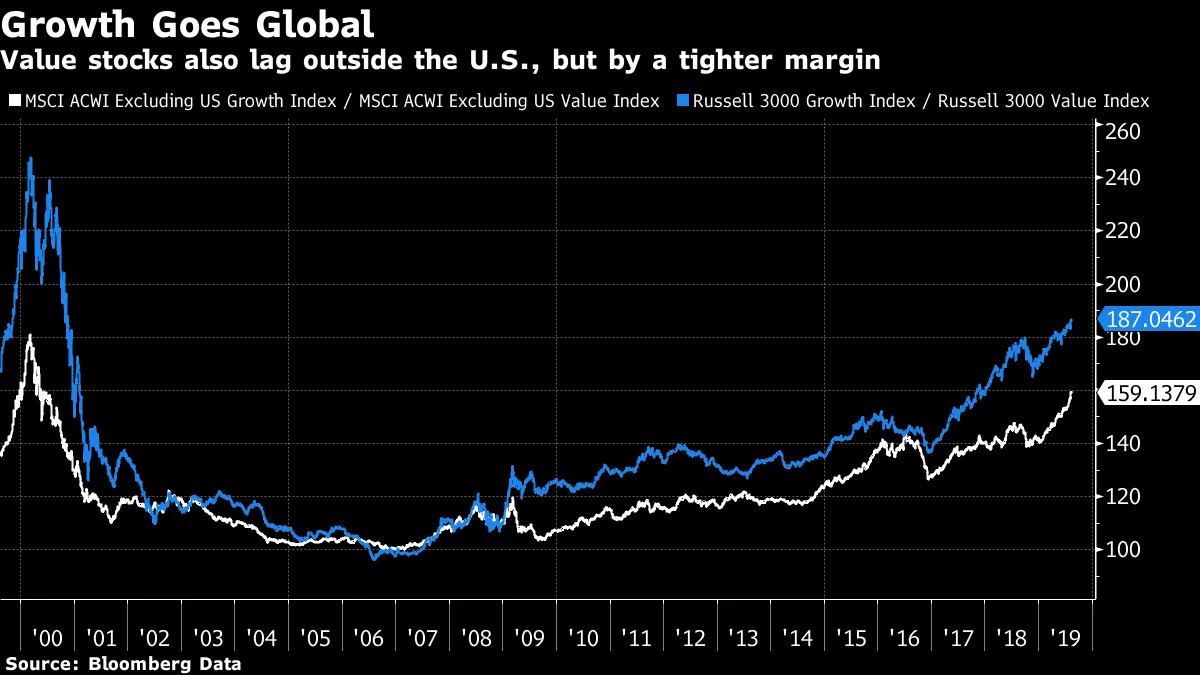

在后危机的十年中,有一个持续的反复:价值股表现不及成长股。随着它们的表现,价值相对于成长股变得越来越便宜,因此在理论上对长期投资者更具吸引力。但由于各种原因,事情并没有如预期那样发展。这是自1995年成立以来,罗素3000成长指数相对于罗素3000价值指数的表现:

增长在互联网泡沫期间享受了它的时刻,而价值在2000年至2006年间表现优于增长。但自那时以来,增长的超额表现是不可阻挡且几乎没有中断。增长股票在去年年底的抛售中似乎有所修正,但它们的反弹远远更大。自2006年以来,增长现在已超越价值惊人的94%,当时价值的主导地位结束了。

增长在互联网泡沫期间享受了它的时刻,而价值在2000年至2006年间表现优于增长。但自那时以来,增长的超额表现是不可阻挡且几乎没有中断。增长股票在去年年底的抛售中似乎有所修正,但它们的反弹远远更大。自2006年以来,增长现在已超越价值惊人的94%,当时价值的主导地位结束了。

这有一些原因。自危机以来,银行一直显得便宜,但由于低利率和平坦的收益率曲线,表现仍然不佳。一般来说,当预期增长稀缺时,增长预计会表现良好,因此当前对经济前景的强烈悲观情绪有利于增长股票。而伟大的“FAANG”现象发生在不向价值投资者开放的股票中。但价值因素未能激发兴趣的程度令人震惊。由于互联网泡沫和FAANG股票主要是美国现象,因此价值在美国以外的表现不佳并不令人惊讶。然而,MSCI在美国以外市场的增长和价值指数显示出相同的模式,尽管形式更为温和:

这仍然令人惊讶。过去几年,“智能贝塔”被动基金的增长显著,这些基金机械性地投资于在量化筛选中出现的股票。这些基金大多倾向于价值,因此这部分资金实际上是在押注价值与增长之间的差距会缩小。

这仍然令人惊讶。过去几年,“智能贝塔”被动基金的增长显著,这些基金机械性地投资于在量化筛选中出现的股票。这些基金大多倾向于价值,因此这部分资金实际上是在押注价值与增长之间的差距会缩小。

如果价值股还有希望,那就是所有的希望都已被放弃。最新的美国银行美林全球基金经理月度调查发现,净多数人现在预计在未来12个月内,成长股将优于价值股。这是在过去十年中,成长股持续优于价值股,而投资者也持续期待价值股会超越它:

价值股在最不流行的时候表现最佳。因此,也许投资者终于放弃了价值股再次超越的想法,正是它开始超越的时刻。如果这听起来像是抓住稻草,那确实是。

价值股在最不流行的时候表现最佳。因此,也许投资者终于放弃了价值股再次超越的想法,正是它开始超越的时刻。如果这听起来像是抓住稻草,那确实是。

美国的希望永存。

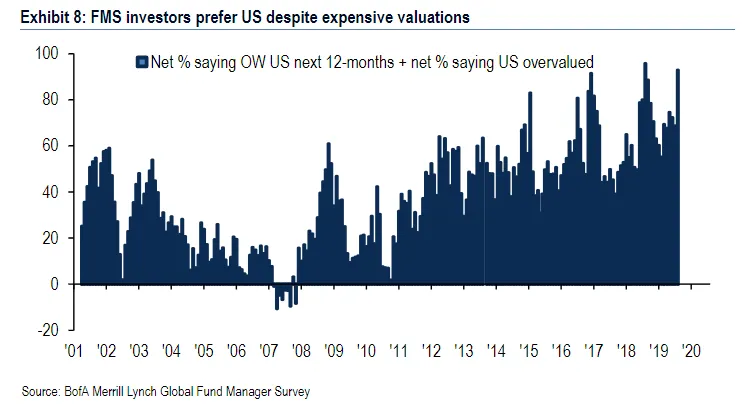

美国银行的调查提供了其他希望仍然存在的例子。投资者对美国的信心保持的时间几乎与他们对价值股的信心一样长。最大的区别在于,这一赌注已经取得了成功。现在,即使他们坐拥利润,许多人认为美国股市被高估,他们仍在加大赌注。这就是自2009年3月全球股市触底以来,标准普尔500指数与MSCI全球其他地区指数的表现对比:

在全球化的世界中,这确实是相当不错的表现。在债券市场,全球其他地区的问题导致负收益,对美国产生了连锁反应。但在股市中似乎没有这样的逻辑适用。

在全球化的世界中,这确实是相当不错的表现。在债券市场,全球其他地区的问题导致负收益,对美国产生了连锁反应。但在股市中似乎没有这样的逻辑适用。

与此同时,我们现在知道大多数全球基金经理认为美国股票太贵了。令人震惊的是,78%的经理表示美国股票被高估,但净多数仍打算在美国股票上超配。这里是美国银行制作的精美图表,结合了这些指标,显示出对美国的热情接近历史最高点:

“我认为它太贵了,但我还是会买”并不是你希望从投资经理那里听到的令人安心的话。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信数据驱动的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

“我认为它太贵了,但我还是会买”并不是你希望从投资经理那里听到的令人安心的话。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信数据驱动的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。