每周修复:债券/股票关系颠倒 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份对其他修复所获得的关注有些嫉妒的通讯。–卢克·卡瓦,跨资产记者

在2019年的大部分时间里,主流理论认为,债券的反弹更多地支持了风险资产,通过提升估值和对美联储政策放松的预期,而不是通过反映未来增长预期的降低来伤害它们。

这一世界观的局限性在本周暴露无遗。债券是反弹的基础;现在它们是担忧之墙上的砖块。在日内交易中,股票和10年期国债收益率之间的相关性非常积极。如果贸易战登上头条,这对科技股来说并不好。如果收益率因贸易战对增长的假定影响而下滑,这对银行也不好。本周,股票并没有依赖债券来告诉它们更有价值——它们依赖债券来显示全球增长背景并没有像预期的那样糟糕。而来自全球的超出预期的央行宽松可能加剧了投资者对活动预期将如何糟糕的担忧。

这更像是“回归正常”,但这也是对主流条件的完全逆转。

这更像是“回归正常”,但这也是对主流条件的完全逆转。

如果假设美联储将因贸易紧张局势加剧而降息,那么对经济的坏消息不再是对风险资产的好消息。这仅仅意味着创纪录的美国扩张在应对额外逆风方面的能力减弱。扩张不会因衰老而终止,但就像老年人一样,这次扩张在面对“新常态”——活动放缓时,恢复能力较差。

股票的复苏受到债券收益率上升的推动,掩盖了风险偏好回归的程度。即使股票对更高的收益率反应积极,低波动性股票却是主要的推动力——而当收益率上升时,它们往往表现不佳。这是一种相当脆弱的关系,可能会以行业轮换的形式解决。

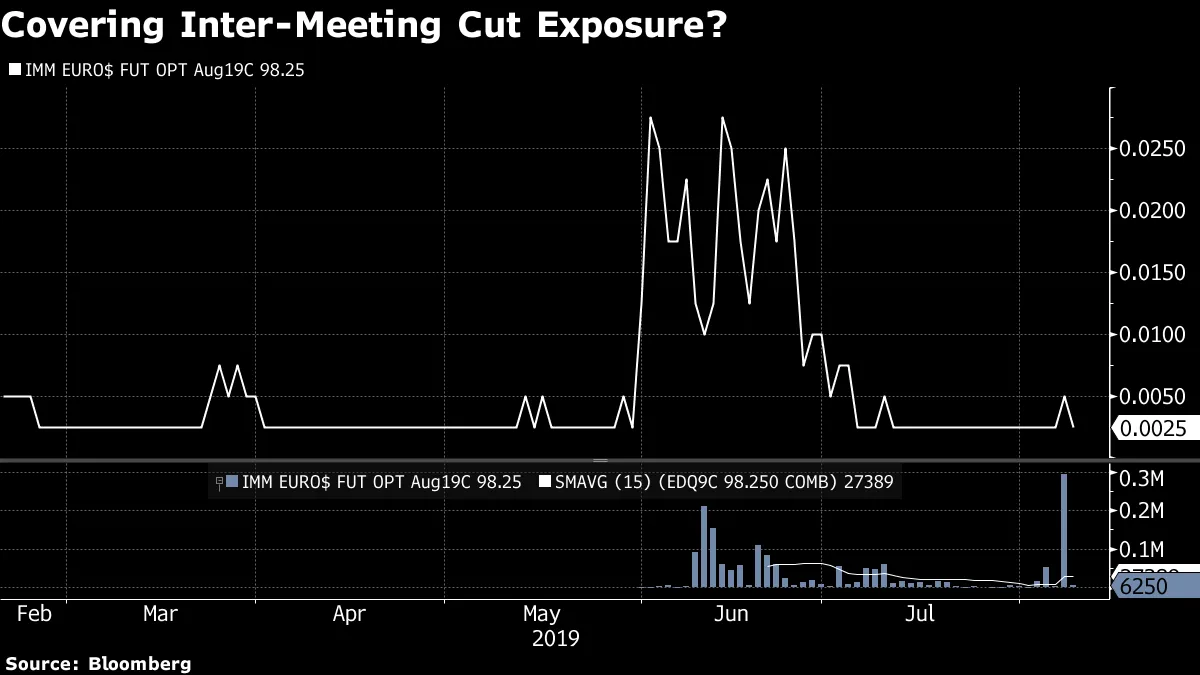

这种以安全为先的动态在债券市场的其他部分得到了反映,尤其是在周三。相对较高的购买了期权,如果美联储在会议间隔内降息,将会支付,以及让投资者在2020年底之前押注美国负政策利率的衍生品。

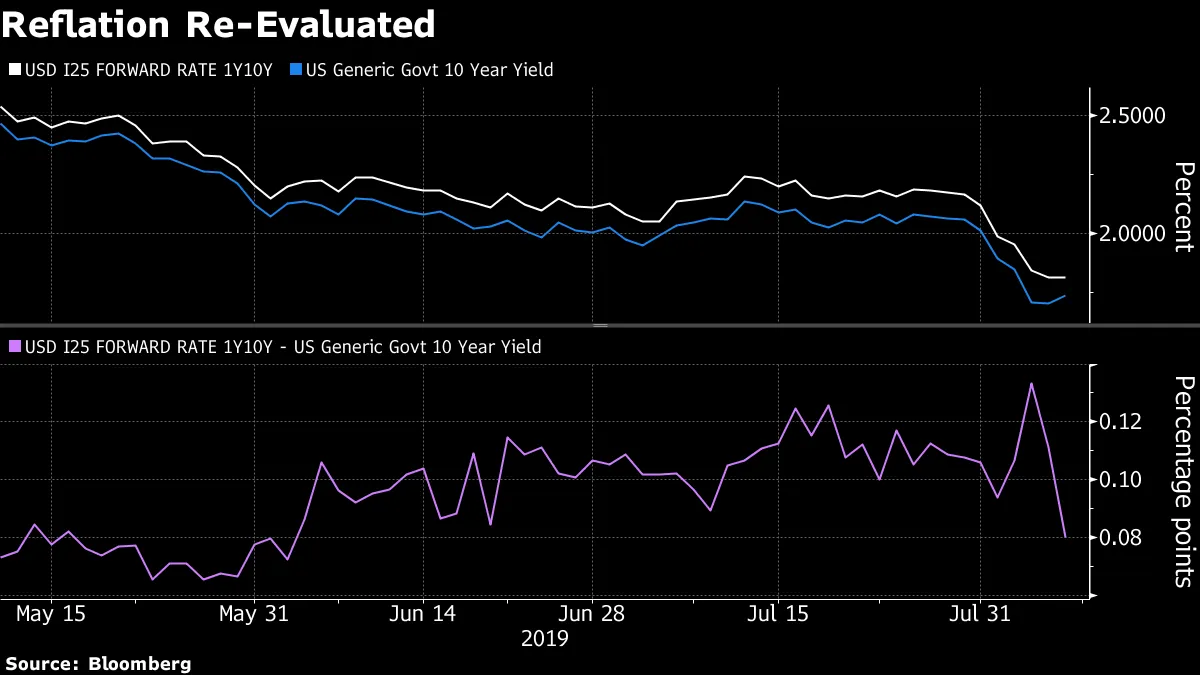

从周一到周三,最显著的发展是相对于现金价格的远期收益率预期的崩溃。我们常常评论远期曲线指向未来一年将出现大幅扭曲的平坦化——短期收益率在美联储降息时下滑,而长期到期的借贷成本上升,因为这些降息改善了远期前景。

从周一到周三,最显著的发展是相对于现金价格的远期收益率预期的崩溃。我们常常评论远期曲线指向未来一年将出现大幅扭曲的平坦化——短期收益率在美联储降息时下滑,而长期到期的借贷成本上升,因为这些降息改善了远期前景。

这种动态发生了转变,暗示投资者开始怀疑中央银行所谓的再通胀力量的有效性。可以肯定的是,查看长期远期(如10年10年)显示这种动态预计将是有限的,而不是即将滑向日本化。

在星期四抛弃所有这些内容,这对风险多头来说是一些令人鼓舞的发展。即使在30年期国债拍卖后国债反弹,股票仍然设法上涨并在收盘时抹去周度损失。这一天相对平静,结束了10年期国债在高低之间波动至少10个基点的三天连胜,这是自2018年2月波动性爆发以来首次发生。

在星期四抛弃所有这些内容,这对风险多头来说是一些令人鼓舞的发展。即使在30年期国债拍卖后国债反弹,股票仍然设法上涨并在收盘时抹去周度损失。这一天相对平静,结束了10年期国债在高低之间波动至少10个基点的三天连胜,这是自2018年2月波动性爆发以来首次发生。

人们为前一天购买那些8月98.25欧元美元看涨期权的人感到遗憾。

如果你在等待美联储的消息来帮助澄清这个局面,你可能会失望。从现在到8月22日开始的杰克逊霍尔研讨会,没有中央银行官员安排发言。

债券交易者受制于中国货币的定价、特朗普的推文和风险偏好。而且,我们想,经济数据也是如此。

如果本周债券牛市对股票的影响的局限性变得明显,那么次要故事可能是中国货币对风险资产的影响有限。

对于中国来说,货币贬值并不是免费的午餐。确实,它有助于保护出口商在本币计价下的收入以抵消关税的影响。但从金融稳定的角度来看,这可能代表着条件的收紧。这是因为中国企业在以美元计价的债务发行方面非常活跃。

所以如果中国在货币方面发出混合信号,考虑到这里的权衡和平衡行为,这是完全合理的。

“特朗普总统应该永远感激那些以美元借给中国实体的人,因为偿还这笔债务的负担可能会阻止中国政府大幅贬值其货币,”市场策略师埃德·雅尔德尼写道。“这个国家不太可能认真贬值其债务,因为这样做会给以美元计价的债券发行者带来更大的压力。”

我在《华尔街日报》的朋友迈克·伯德写了一篇精彩的故事,深入探讨了这一动态,突出了中国企业中以美元计价的债务的程度,其在至关重要的房地产行业中的集中,以及债务程度实际上被低估的潜力。

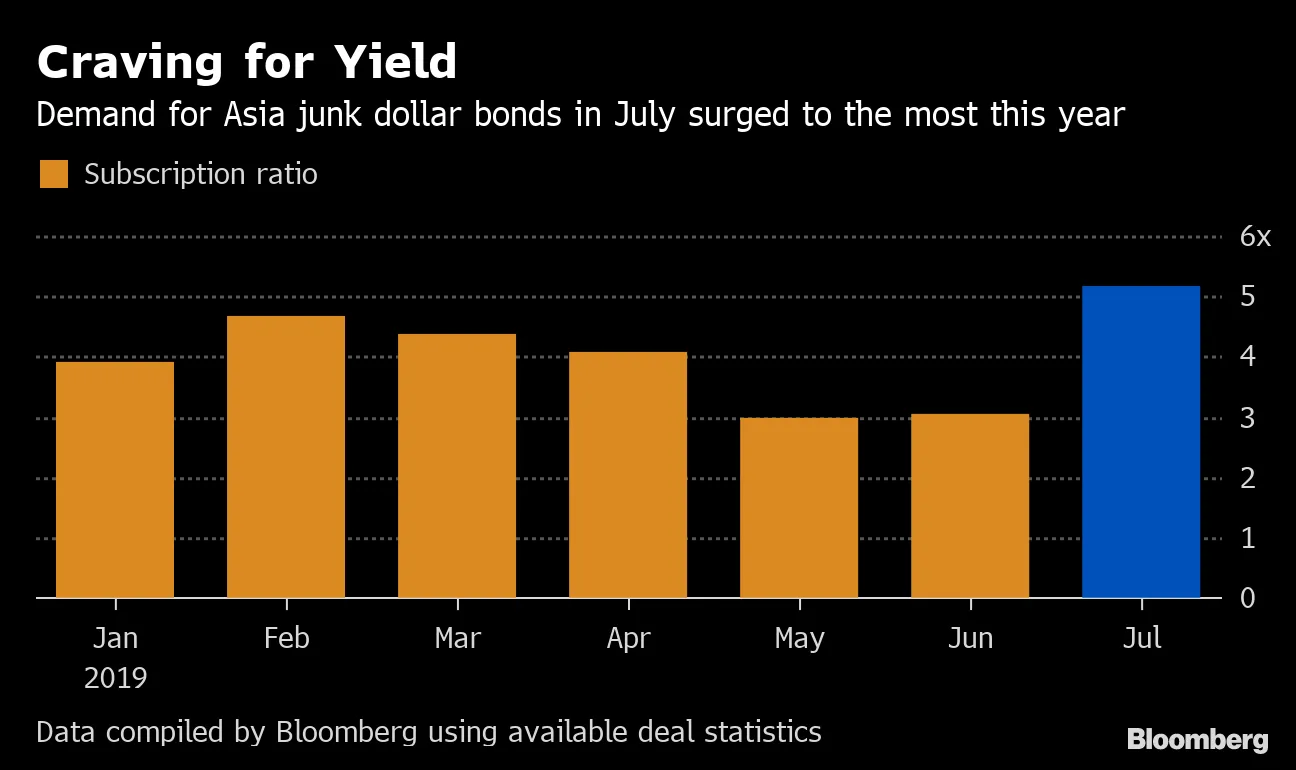

中国开发商的一个救命稻草可能是投资者在这个市场领域中继续愿意追求收益,尽管保护措施有限。

认为全球经济不必忍受货币战争的最好理由是,考虑到贸易关税的下降,最有动力发起货币战争的国家并没有完全激励去这样做。

认为全球经济不必忍受货币战争的最好理由是,考虑到贸易关税的下降,最有动力发起货币战争的国家并没有完全激励去这样做。

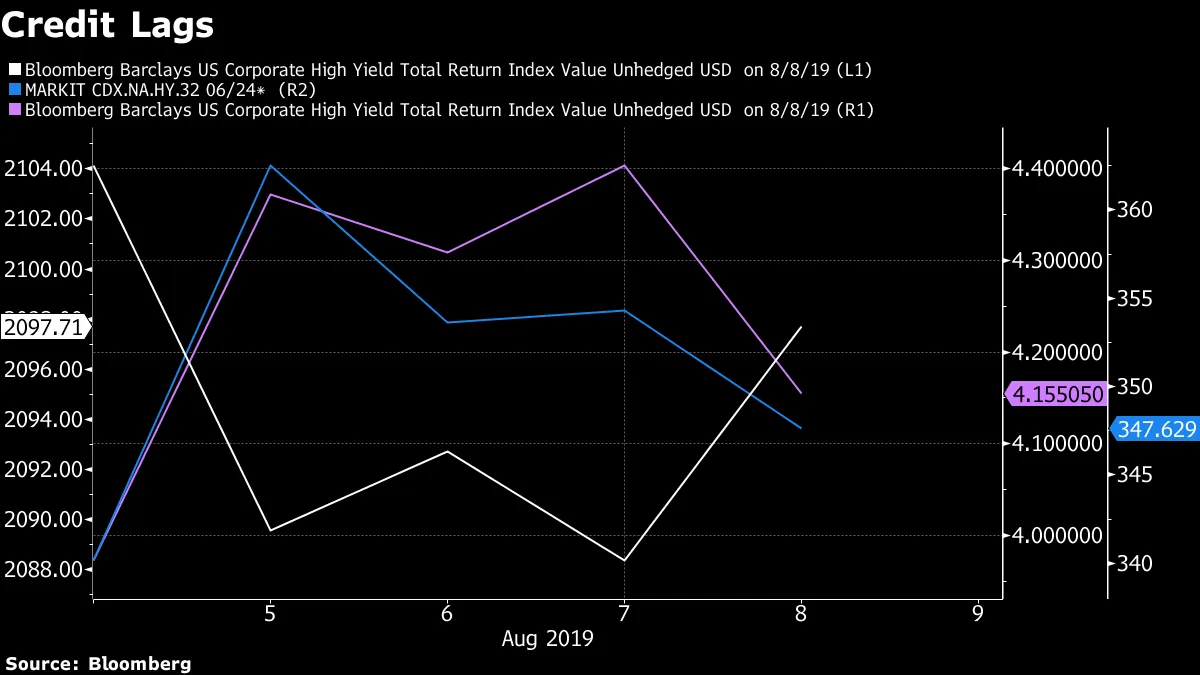

即使美国股票在周四收盘时收复了周一的所有损失,但高收益债务却不能这样说。

CDX和期权调整后的利差仍然比周初更宽;垃圾债券总回报指数也在下跌。

信用应该是聪明的钱。因此,可以说在这个资产类别未能确认股票市场的行动时,这只是对反弹的持久性保持谨慎的另一个理由。

信用应该是聪明的钱。因此,可以说在这个资产类别未能确认股票市场的行动时,这只是对反弹的持久性保持谨慎的另一个理由。

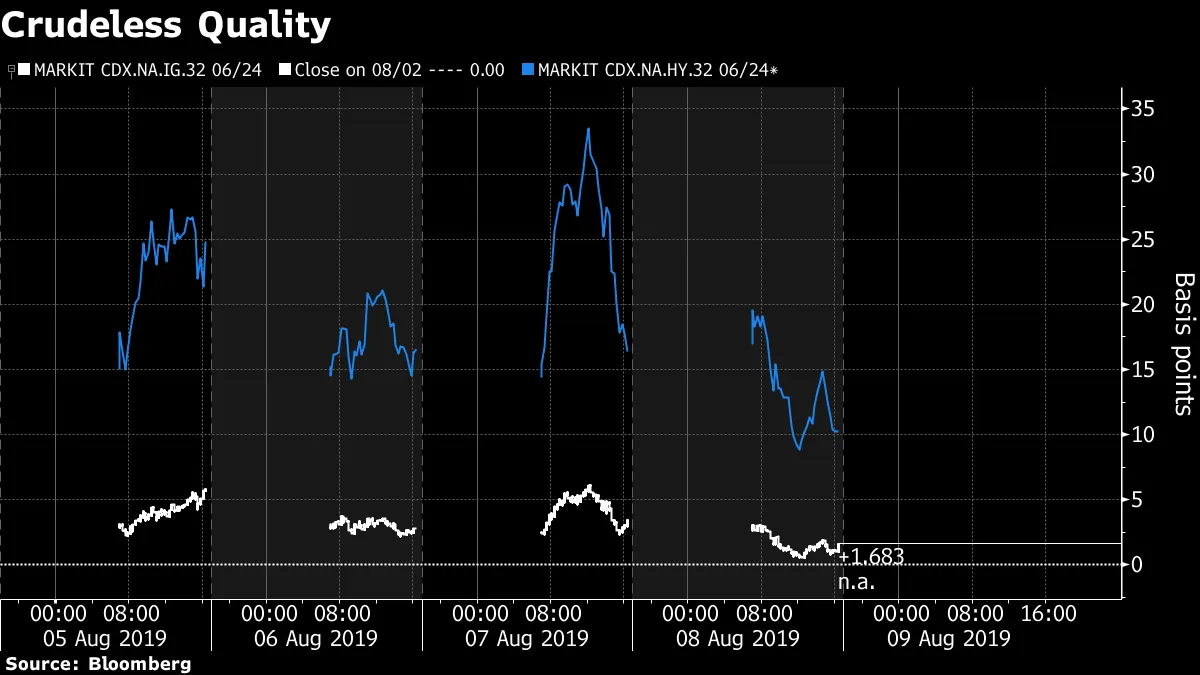

但有一个对高收益债券比对股票市场更重要的主要变量正在阻碍这种表面分析。那就是石油,尽管表现不如股票,但由于沙特阿拉伯的帮助,石油开始回暖,沙特表示其希望采取行动以支持价格。更重要的是,花旗的策略师指出,中国的商品进口在7月份增长了7.7个百分点,年同比增长6.3%,主要是由于交易量的增加。分析师认为,“基础设施投资需求的预期增长”可能是这里的一个解释因素。

投资级CDX——对原油的依赖较小——与股票的走势更加一致,但本周仍略微扩大。

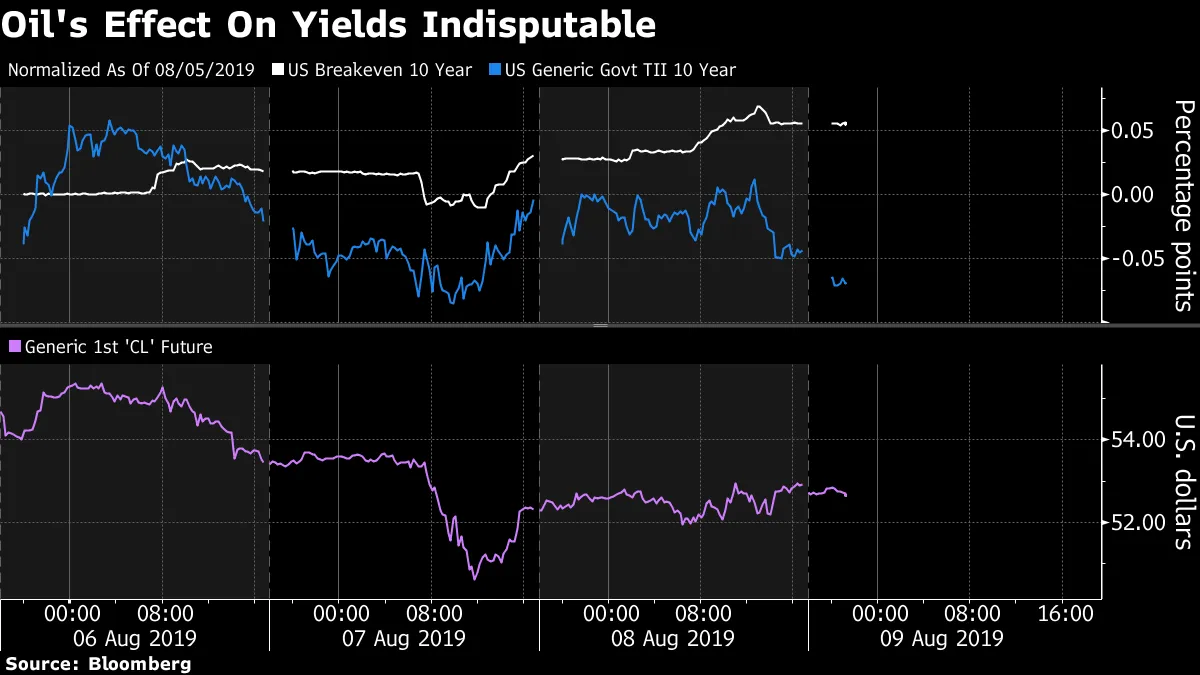

“永远不要从价格变化推理”是一个古老的市场格言。但我们最终从石油价格推理以设定我们对世界和当前市场叙事的看法的程度是难以夸大的。

“永远不要从价格变化推理”是一个古老的市场格言。但我们最终从石油价格推理以设定我们对世界和当前市场叙事的看法的程度是难以夸大的。

2015-2016年间的风险厌恶大部分是由于对世界正面临通缩螺旋的恐惧,这种恐惧源于石油的供给侧动态以及那年八月中国人民币的冲击性贬值所带来的连锁反应。

现在,油价反弹可能会帮助实现以下目标:

通过支持盈亏平衡来提升国债收益率——这在最近已经发生。过去三个交易日,基于市场的10年期通胀补偿措施上升,而实际收益率下降。

对高收益债券——尤其是其风险最高的部分——和美国周期性行业提供超额支持,给人一种全球经济衰退的可能性正在减小的印象。

对高收益债券——尤其是其风险最高的部分——和美国周期性行业提供超额支持,给人一种全球经济衰退的可能性正在减小的印象。

帮助金融行业——标准普尔500指数中第三大权重——因收益率上升而找到立足点。

Pimco对美国的负收益率感到疑惑。

持有的命运。

持有的命运。

阴暗的日本债券操作回归。

阴暗的日本债券操作回归。

一些利率交易员准确预测了美联储但亏损。

一些利率交易员准确预测了美联储但亏损。

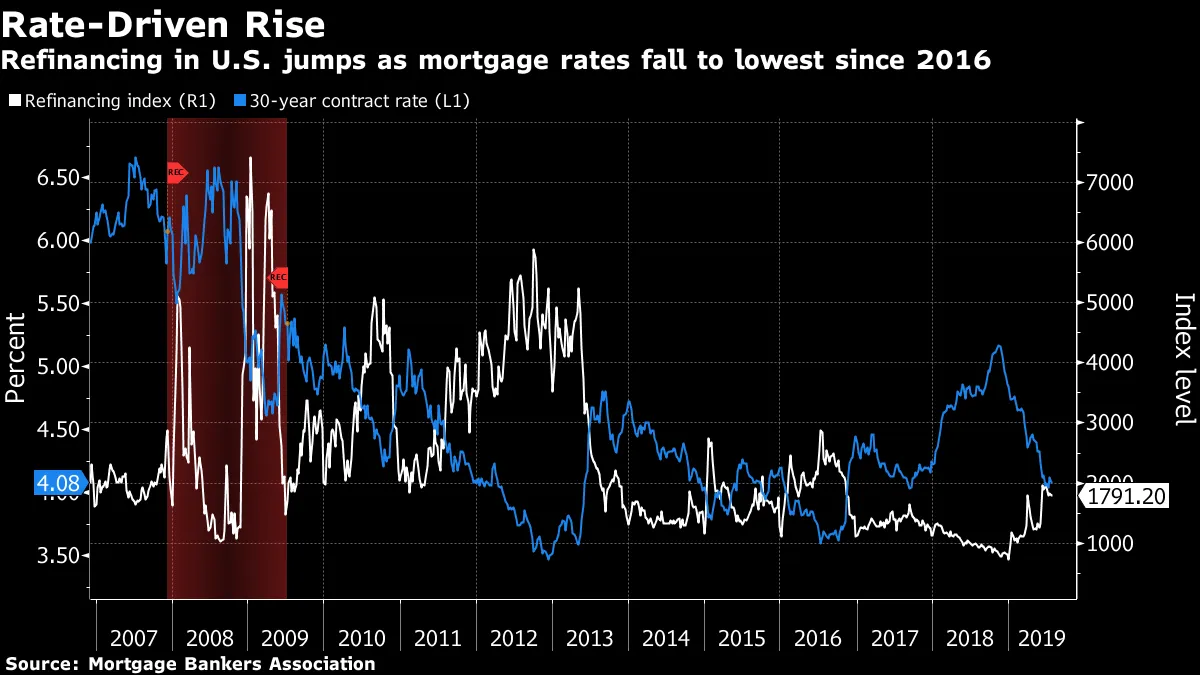

抵押贷款再融资热潮!抓住它。

抵押贷款再融资热潮!抓住它。