继续像什么都不重要一样直到它真的重要 - 彭博社

John Authers

携带的时代。

众所周知,全球主权债券的收益率仍然令人惊讶且历史性地低。这反过来意味着“套利交易”的复兴。因此,了解更多关于它的知识是值得的,以便既能获利又能避免非常真实的灾难风险。

套利交易最为人知的是它在外汇市场的表现。它涉及在利率较低的货币中借款,并将这些资金存放在利率较高的货币中,从中赚取差额,或称为“套利”。理想情况下,你可以不做任何事情就获得报酬。主要风险在于你借款的货币开始升值,而你存放资金的货币则贬值。这可能会迅速造成巨大的损失。

套利交易的一个大问题是它们会自我实现。最著名的是日元套利交易,在全球金融危机前的几年里为投资者赚取了巨额利润——直到它不再如此。通常,投资者会借入日元,并将所得资金投入依赖于生产商品且利率高得多的货币中。想想澳大利亚元。这种交易如此受欢迎,以至于它实际上帮助推动了日元贬值和所谓的澳元升值,从而产生了利润。然后,随着危机的到来,市场条件收紧,交易者试图退出交易,从而导致澳元对日元贬值,许多利润因此被抹去。

实际上,任何波动性或感知风险的增加——可以通过CBOE波动率指数(VIX)很好地代理——都意味着套利交易的厄运。在下图中,VIX用绿色表示,日元-澳元套利交易的年利润(不包括由于不同利率而产生的收益)用蓝色表示。可以看出,当波动性急剧上升时,很多可靠的资金突然消失了:

从逻辑上讲,如果利率通常为负,那么套利交易就变得非常有吸引力。你是在用负收益货币为交易提供资金。关键是找到一些能够安全提供正收益的东西。这意味着一些更为奇特的套利交易版本。这里是同样的练习,这次VIX用绿色表示,印尼卢比与日元的汇率用蓝色表示,从2016年美国选举日开始:

从逻辑上讲,如果利率通常为负,那么套利交易就变得非常有吸引力。你是在用负收益货币为交易提供资金。关键是找到一些能够安全提供正收益的东西。这意味着一些更为奇特的套利交易版本。这里是同样的练习,这次VIX用绿色表示,印尼卢比与日元的汇率用蓝色表示,从2016年美国选举日开始:

2017年被证明是一个波动性极低、套利交易回报极高的一年。去年波动性回归时,这种情况发生了变化。在过去几天,我们看到随着贸易战加剧,波动性飙升,出现了一个令人不快的“小型套利崩溃”。当你被支付借款时,套利交易是一种合理的策略,但如果太多人尝试这样做,波动性进一步飙升的影响可能会令人担忧。

2017年被证明是一个波动性极低、套利交易回报极高的一年。去年波动性回归时,这种情况发生了变化。在过去几天,我们看到随着贸易战加剧,波动性飙升,出现了一个令人不快的“小型套利崩溃”。当你被支付借款时,套利交易是一种合理的策略,但如果太多人尝试这样做,波动性进一步飙升的影响可能会令人担忧。

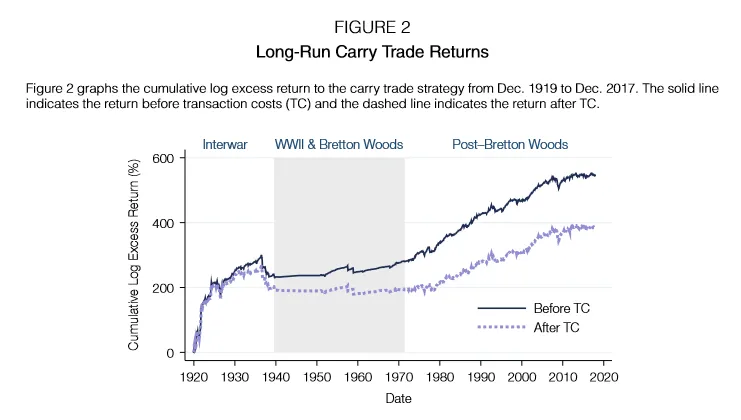

方便的是,有两项关于套利交易的有趣研究可供参考。首先,在货币领域,一组学者研究了一个世纪的套利交易(“货币制度与套利交易”由Olivier Accominotti、Jason Cen、David Chambers和Ian W. Marsh撰写)。这表明,在低收益货币中借款并将收益存放在高收益货币的三个月期债券中,从长远来看是有效的。然而,布雷顿森林时代,当货币实际上与美元挂钩时,基本上消除了交易的利润,这表明高收益货币通常带来的升值对收益是重要的。下图显示了扣除交易成本前后的收益。

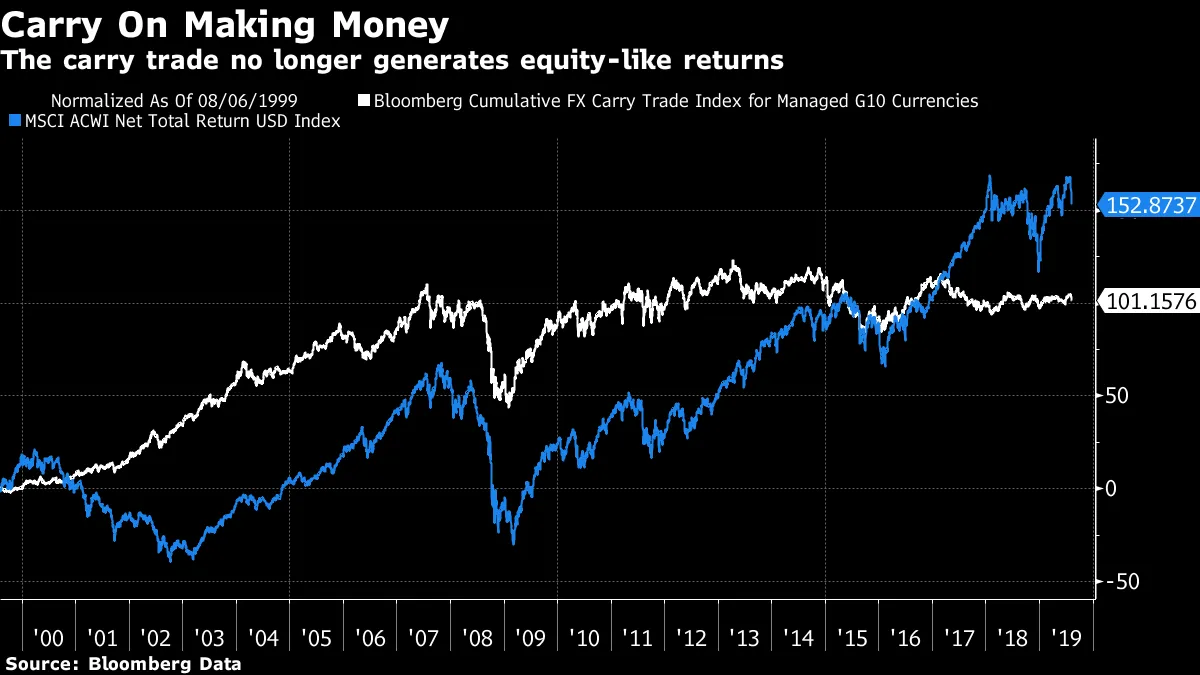

显然,在繁忙的1920年代,有更多的钱可以赚,但在理查德·尼克松总统在1970年代初有效结束布雷顿森林体系后,这也是一个非常体面的行业。然而,在过去的几年里,尽管一些国家的利率异常低,但它的利润来源却相对较少。此图表比较了彭博社主要货币间的累积套利交易指数的总回报与MSCI全球股票指数的总回报。直到最近,这两者的竞争出乎意料地激烈,这也解释了为何套利交易如此受欢迎:

显然,在繁忙的1920年代,有更多的钱可以赚,但在理查德·尼克松总统在1970年代初有效结束布雷顿森林体系后,这也是一个非常体面的行业。然而,在过去的几年里,尽管一些国家的利率异常低,但它的利润来源却相对较少。此图表比较了彭博社主要货币间的累积套利交易指数的总回报与MSCI全球股票指数的总回报。直到最近,这两者的竞争出乎意料地激烈,这也解释了为何套利交易如此受欢迎:

问题在于,套利交易往往在一段时间内可靠地赚钱,然后突然不再赚钱。这通常发生在政府决定改变其货币交易的挂钩时。与政治家作为交易对手进行交易总是危险的。

问题在于,套利交易往往在一段时间内可靠地赚钱,然后突然不再赚钱。这通常发生在政府决定改变其货币交易的挂钩时。与政治家作为交易对手进行交易总是危险的。

与此同时,康涅狄格州pi Economics的Tim Lee、加州大学伯克利分校的Jamie Lee和Kevin Coldiron即将出版的书籍《套利的崛起》将论证套利交易变得非常危险。

Lee认为,“金融市场中的套利——与流动性提供相关——是权力的金融表现。中央银行创造道德风险的政策使套利交易得到了极大的推动,形成了长时间的套利交易扩张与剧烈崩溃交替的模式;套利崩溃。”套利交易也已超越外汇市场。瑞士信贷套利收益指数支持各种结构性产品,包括涵盖外汇、商品、利率和新兴市场的指数。最近它的表现不佳:

李明确表示他认为情况是危险的:

李明确表示他认为情况是危险的:

“套利交易有四个关键特征:杠杆、流动性提供、对波动性的短期暴露和锯齿形的收益模式,这意味着套利头寸的总回报指数在较长时间内向上攀升,但偶尔会遭受非常大的损失。近年来,货币套利表现得远不如以前。但我们在书中解释,尽管某些套利交易可能收缩或崩溃,整体套利仍然可以扩展。在全球金融市场结构的中心是一个单一的全球波动风险因素,最好的代表是VIX。标准普尔500本身已经成为中心套利交易。只要VIX保持压制,全球套利泡沫就会扩展。”

这很难反驳。在金融危机期间,许多不同的指数看起来彼此相同,并且随着VIX的涨跌而移动,因为投资者实际上在不同的资产类别中多次进行了相同的押注。这种行为再次发生,尽管可能不那么明显,因为可能成为套利交易者目的地的投资广泛分散,超出了外汇。套利交易,或者至少其某种形式,通过衍生品使投资者能够对波动水平进行押注,从而变得更容易。

李说,套利交易与流动性和债务的增长有关。最终的担忧,一旦套利泡沫破裂,应该是通货紧缩。这是因为在套利期间,由于廉价杠杆推动的资产价值突然下降。当然,通货紧缩在全球金融危机期间跟随套利崩溃。其影响被随后的资产价格巨大增长所掩盖,但世界上许多地方处于通货紧缩环境中。正如李所说:

极端的杠杆和债务中蕴含着通缩的风险——最终是必然性。只要套利泡沫持续,通缩就会被抑制。在扩张期间,资源的错误配置与不断增长的GDP相关,尽管由于趋势增长在下降,增速并不显著。当套利崩溃发生时,累积的资源错误配置就会显露出来。商业周期类似于套利交易的总回报指数的模式。

这是对这个问题的悲观看法。而且很难反对参与某种形式的套利交易。在当前的条件下,负利率下有大量资金可用,套利交易的逻辑显而易见——因此,资产价格可能因套利交易而膨胀,直到杠杆总量变得不可持续的风险也显而易见。

至少,每个人都应该关注套利交易是否变得不可持续的迹象,并意识到看似人为低波动性背后有很多东西在冒险。至于目前正在加大言辞的各位政治家,他们应该知道自己在玩一场危险的游戏。因此,只要波动性保持受控,套利交易者就可以 继续,继续,就像没有什么真正重要。一旦投资者变得紧张,套利交易者就会亏损。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、数据驱动的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。