股市图表揭示了高估的程度 - 彭博社

John Authers

图表显示我们要去的地方。

面对中国贬值人民币等重大国际冲击,第一反应是试图弄清楚市场的走向。政治可能性是无穷无尽的。几乎所有博弈论的论点,无论是支持可怕的升级还是即将停止贸易敌对行为,都听起来很合理。这些问题很重要,但如果我们不确定要去哪里,最好还是看看起点。

这并不意味着当前重大国际和政策问题不重要。当然,它们很重要。但对这些问题的担忧可能会模糊更大的图景。

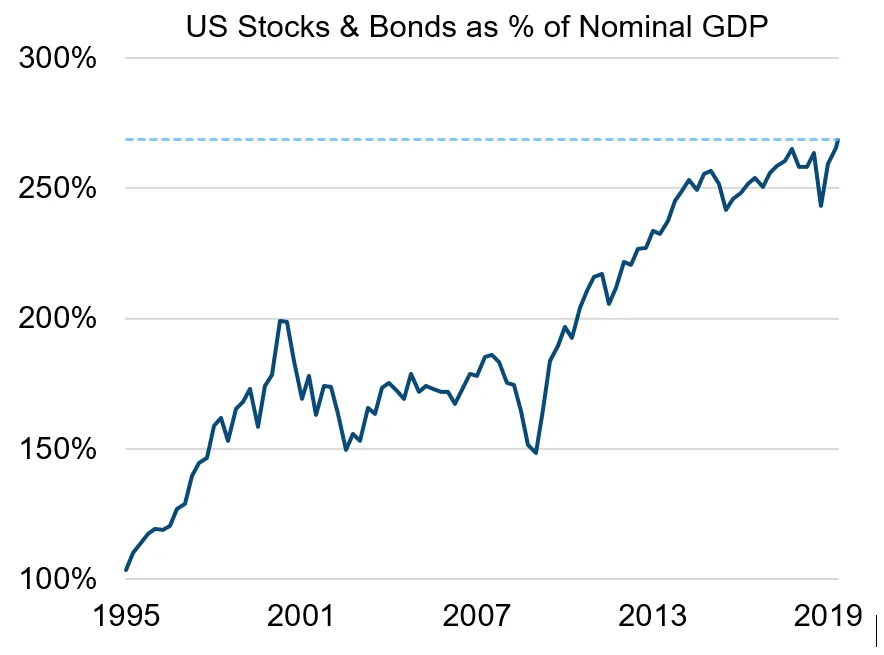

美国资产的高估程度有多严重?我仍然相信这是严重的,并且影响到股票和债券。我在过去写过,在另一个地方,关于由Milliman金融风险管理的投资组合策略师约瑟夫·贝克所保持的一个指标。它将美国股票(通过罗素1000)和美国债券(通过ICE BofAML美国综合、高收益和市政债券指数)的总价值与国内生产总值进行比较。这个指标达到了历史最高水平。如果有什么能捕捉到中央银行购买对美国所有资产价格持续推动的惊人效果,那就是这个:

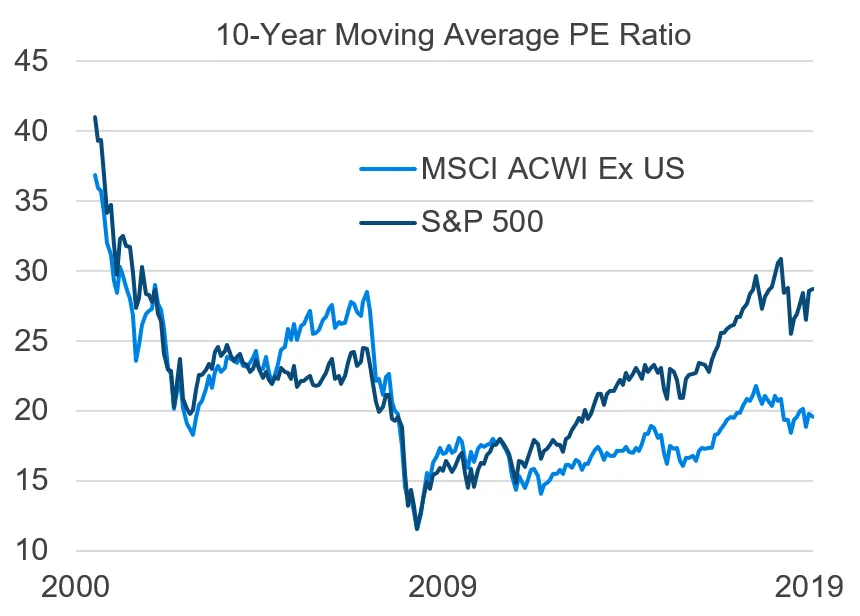

Milliman指出,这种大规模的高估是美国现象。或许具有讽刺意味的是,这可以追溯到2011年8月标准普尔剥夺美国AAA信用评级的时刻。在那之前,美国长期股票估值(将价格与10年移动平均收益进行比较,这是著名的周期性调整市盈率的简化版本)与世界其他地区保持一致。从那时起,美国稳步领先:

Milliman指出,这种大规模的高估是美国现象。或许具有讽刺意味的是,这可以追溯到2011年8月标准普尔剥夺美国AAA信用评级的时刻。在那之前,美国长期股票估值(将价格与10年移动平均收益进行比较,这是著名的周期性调整市盈率的简化版本)与世界其他地区保持一致。从那时起,美国稳步领先:

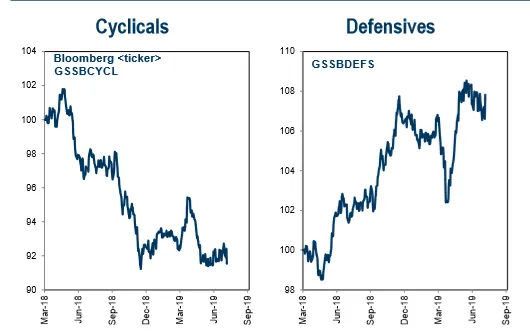

最近一轮政治紧张局势,或自去年2月突然修正以来普遍回归的波动性,并没有对美国高估值与世界其他地区的比较产生任何影响。以下图表显示了自2018年3月以来,周期性和防御性股票的相对表现,数据由高盛集团首席美国股票策略师David Kostin提供:

最近一轮政治紧张局势,或自去年2月突然修正以来普遍回归的波动性,并没有对美国高估值与世界其他地区的比较产生任何影响。以下图表显示了自2018年3月以来,周期性和防御性股票的相对表现,数据由高盛集团首席美国股票策略师David Kostin提供:

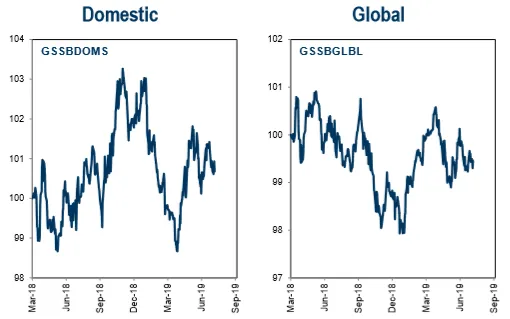

这是对经济放缓担忧的经典股市反应,资金流向周期性股票而非防御性股票。即使在市场上升的背景下,投资者似乎也在为经济的坏消息做好准备。与此同时,以下是国内股票相对于全球股票在标准普尔500指数中的表现:

这是对经济放缓担忧的经典股市反应,资金流向周期性股票而非防御性股票。即使在市场上升的背景下,投资者似乎也在为经济的坏消息做好准备。与此同时,以下是国内股票相对于全球股票在标准普尔500指数中的表现:

简而言之,地理影响是微乎其微的,并且没有很大的努力去利用与美国相比,世界其他地方股票的便宜。请记住,这些图表是在中国贬值消息之前编制的。

简而言之,地理影响是微乎其微的,并且没有很大的努力去利用与美国相比,世界其他地方股票的便宜。请记住,这些图表是在中国贬值消息之前编制的。

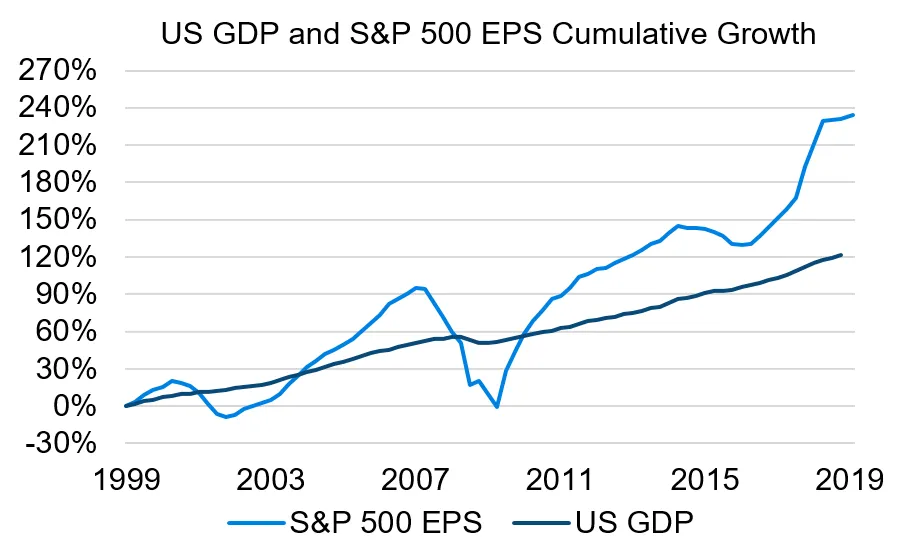

尽管对经济放缓的担忧,美国为何表现如此良好?低利率显然有帮助,但这些是全球现象。或许更重要的是,美国的盈利继续看起来不错。实际上,它们的增长远远超过经济增长。以下是Milliman的一张图表,比较了标准普尔500公司每股收益的累计增长与经济增长:

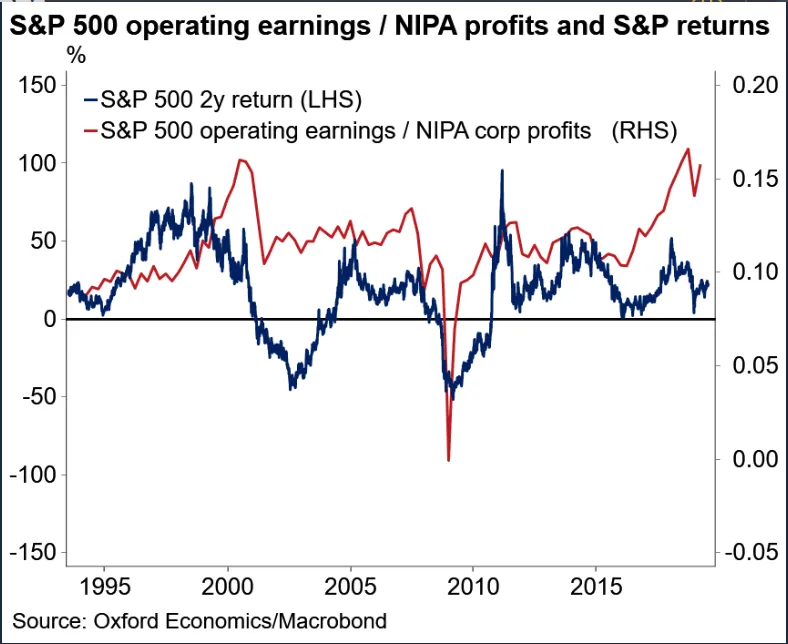

这样的良好盈利可以掩盖许多罪过。但我们真的应该信任这些盈利吗?它们是在公认会计原则下编制的,这允许公司进行大量平滑处理,以考虑一次性成本、设备折旧等。从原则上讲,这没有错,但当GAAP账户与分析局保持的国民收入和产品账户之间差异很大时,这应该被视为一个警示信号。NIPA利润不包括资本利得和损失或坏账等项目,因此它们测量的是不同的东西,但经过数年的时间,这些差异应该会消失,NIPA和GAAP利润应该大致保持一致。这就是过去25年来标准普尔500 GAAP利润与NIPA利润之间发生的情况,数据由牛津经济学的Gaurav Saroliya编制:

这样的良好盈利可以掩盖许多罪过。但我们真的应该信任这些盈利吗?它们是在公认会计原则下编制的,这允许公司进行大量平滑处理,以考虑一次性成本、设备折旧等。从原则上讲,这没有错,但当GAAP账户与分析局保持的国民收入和产品账户之间差异很大时,这应该被视为一个警示信号。NIPA利润不包括资本利得和损失或坏账等项目,因此它们测量的是不同的东西,但经过数年的时间,这些差异应该会消失,NIPA和GAAP利润应该大致保持一致。这就是过去25年来标准普尔500 GAAP利润与NIPA利润之间发生的情况,数据由牛津经济学的Gaurav Saroliya编制:

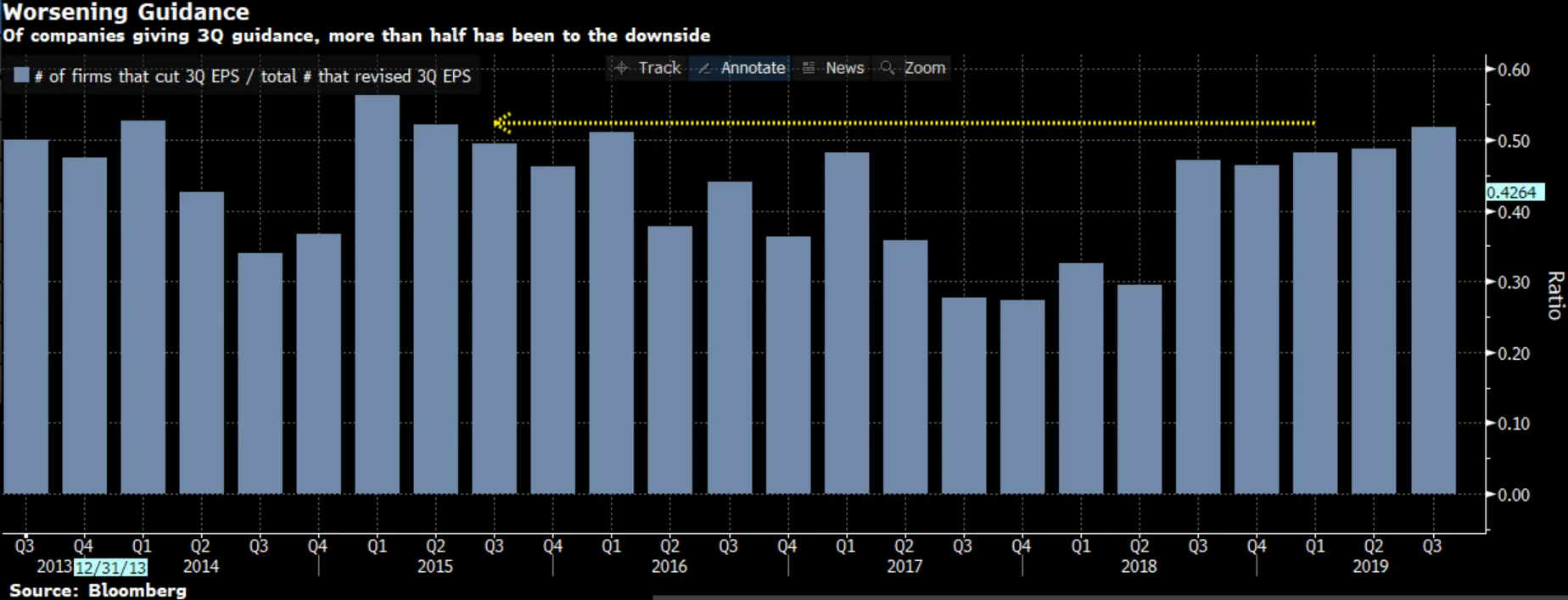

如果标准普尔500指数以有史以来最快的速度超越NIPA利润,这意味着我们可能需要更多地担心收益而不是价格或倍数。看起来收益可能处于某种泡沫中。这可能是由于极其便宜的信贷条件,或者是由于资本相对于劳动的历史强势地位。我怀疑这种利润指标的差异比最新的第二季度收益季节的起伏更为重要。也就是说,随着季节接近80%完成,我们知道收益几乎完全持平,并且公司在自2015年初以来以最大的速度降低他们的前景,当时能源公司在油价下跌的情况下削减了自己的预期:

如果标准普尔500指数以有史以来最快的速度超越NIPA利润,这意味着我们可能需要更多地担心收益而不是价格或倍数。看起来收益可能处于某种泡沫中。这可能是由于极其便宜的信贷条件,或者是由于资本相对于劳动的历史强势地位。我怀疑这种利润指标的差异比最新的第二季度收益季节的起伏更为重要。也就是说,随着季节接近80%完成,我们知道收益几乎完全持平,并且公司在自2015年初以来以最大的速度降低他们的前景,当时能源公司在油价下跌的情况下削减了自己的预期:

所有这些估值指标表明,我们可能并没有以便宜的价格购买美国资产。对于长期投资者来说,这一点很重要。但它们对时机没有任何指示。

所有这些估值指标表明,我们可能并没有以便宜的价格购买美国资产。对于长期投资者来说,这一点很重要。但它们对时机没有任何指示。

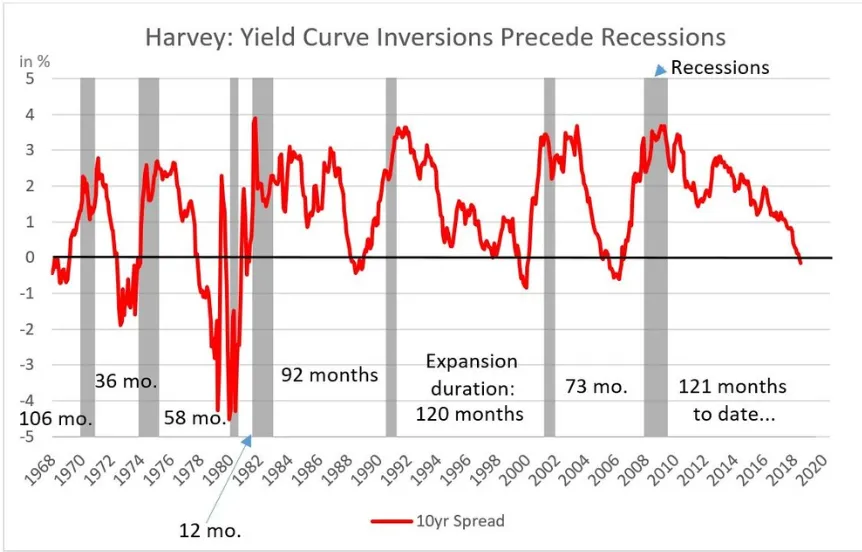

在长期时机指标方面,债券市场给我们发出了即将出现麻烦的经典信号。收益率曲线已经平坦了一段时间。换句话说,长期债券收益率超过短期债券收益率的幅度正在缩小。在上周混乱事件期间,进一步平坦化,3个月和10年期美国国债收益率之间的差距出现了倒挂。这是一个非常强烈的衰退指标,正如杜克大学的Cam Harvey以及Research Affiliates的顾问所明确指出的:

我们是否有理由比其他收益率曲线更认真地对待这一措施?哈维认为有,因为我们想要测量短期与长期。由于GDP是按季度测量的,三个月的收益率是最短的相关收益率,而10年的收益率是有连续数据的最长收益率。一旦倒挂持续了一个完整的季度,而这次已经做到了,那么衰退的可能性就会大大增加。自1968年以来,出现过七次这样的倒挂,所有这些都伴随着衰退。

我们是否有理由比其他收益率曲线更认真地对待这一措施?哈维认为有,因为我们想要测量短期与长期。由于GDP是按季度测量的,三个月的收益率是最短的相关收益率,而10年的收益率是有连续数据的最长收益率。一旦倒挂持续了一个完整的季度,而这次已经做到了,那么衰退的可能性就会大大增加。自1968年以来,出现过七次这样的倒挂,所有这些都伴随着衰退。

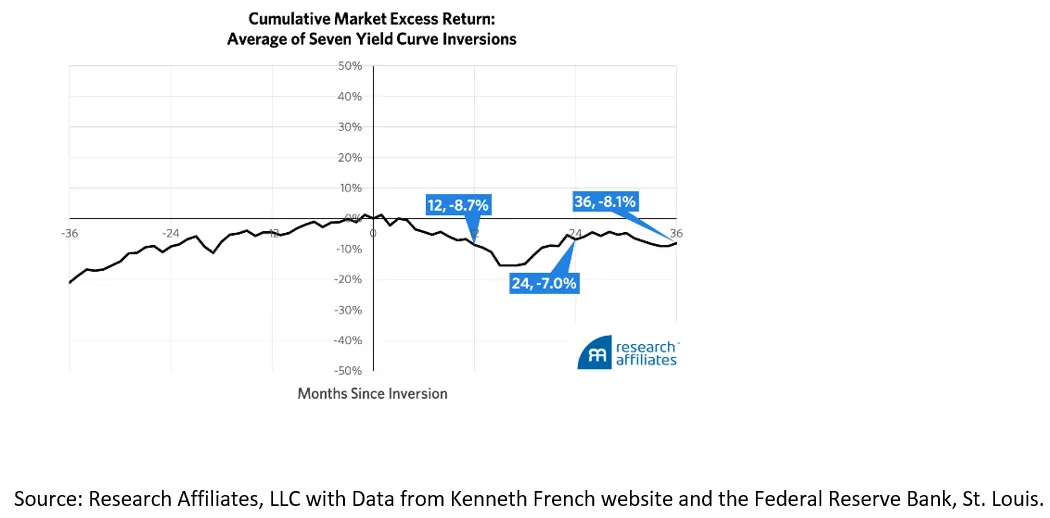

然而,根据官方测量,在衰退开始时,曲线已经不再倒挂。这是一个被广泛引用的事实,用来暗示投资者应该继续全力投资于股票。对于那些试图精确把握市场时机的人来说(这从来都不是一项简单或安全的任务),这可能是正确的,但一般来说,哈维的数据显示,倒挂的收益率曲线几乎对股票发出与对债券一样明确的负面信号。这张图表显示了标准普尔500指数与国债收益率的平均表现,从每次倒挂开始时开始,跟随最近七次倒挂:

收益率曲线对未来衰退的严重程度几乎没有提供任何信息,因此无法告诉我们股票任何抛售的规模。但它暗示未来几年股票市场的回报将会很差。对此毫无疑问。

收益率曲线对未来衰退的严重程度几乎没有提供任何信息,因此无法告诉我们股票任何抛售的规模。但它暗示未来几年股票市场的回报将会很差。对此毫无疑问。

那么这让我们处于什么境地呢?美国股票看起来被高估了,特别是与世界其他地方相比,并且基于的收益似乎被夸大,并面临一个困难的短期未来。一次修正可能是健康的。股票和债券市场都隐含地为衰退做好了准备,尽管它们的整体估值仍然很高。而一个之前可靠的指标表明衰退即将到来,随之而来的将是糟糕的股市表现。

现在,轮到政治家们看看他们是否能找到一种方法来避免图表所显示的相当令人担忧的目的地,即使在国际形势发生最新变化之前。喜欢彭博社的回报点吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。