每周修复:特朗普将债券市场推向沸点 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份对企业如何在国债曲线交易看起来令人困惑的情况下被期望增加资本支出的新闻通讯。–卢克·卡瓦,跨资产记者

广泛预期的 十年来首次美联储降息最终看起来更像是加息。

政策声明重申了中央银行“适时采取行动”以维持经济扩张的承诺。“这一行动”支持了双重就业-通胀任务的进展,同时委员会“考虑未来的”基准利率路径,尽管对前景仍存在持续的不确定性。

每个人都有所获,但或许没有市场所期待的那么鸽派,没有对未来进一步宽松的强烈暗示。但至少结束了量化紧缩。

美联储主席杰罗姆·鲍威尔在新闻发布会上让局势变得复杂。对市场而言,关键评论是降息是“政策的中期调整”。

交易员们迅速意识到中期调整并不是宽松周期,卖出了除了美元以外的所有资产。后来,鲍威尔确认这个短语与“漫长降息周期的开始”形成对比。这就像在市场的篝火上泼上丙烷。考虑到他们曾警告一切看起来 有些被高估,这让摩根大通的分析师们显得不错。

损害在鲍威尔表示他“并没有说这只是一个或类似的事情”时略有逆转,关于降息。

损害在鲍威尔表示他“并没有说这只是一个或类似的事情”时略有逆转,关于降息。

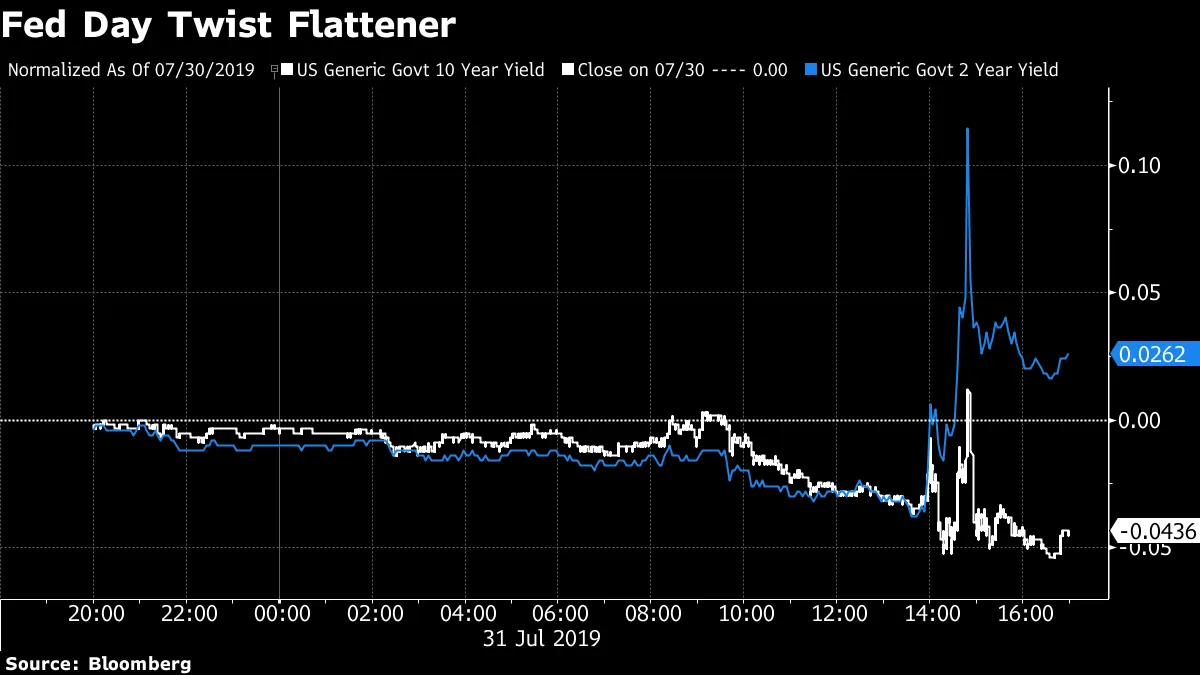

总的来说,财政部的举动是一个扭曲的平坦化:两年期收益率上升,而十年期收益率下降。从表面上看,这大喊着“政策错误”。在表面之下,情况更糟:在新闻发布会上,两年期和十年期的实际收益率都上升,指向市场对货币政策立场过于紧缩的担忧。

这是2s10s曲线中最大的一天平坦化——这部分国债在过去一年中对与经济衰退相关的长期宽松周期的恐惧信号最少。

这是2s10s曲线中最大的一天平坦化——这部分国债在过去一年中对与经济衰退相关的长期宽松周期的恐惧信号最少。

但对于鲍威尔沟通中可能存在的所有争议,重要的是要注意它实际上对美联储的短期前景改变了多少。

但对于鲍威尔沟通中可能存在的所有争议,重要的是要注意它实际上对美联储的短期前景改变了多少。

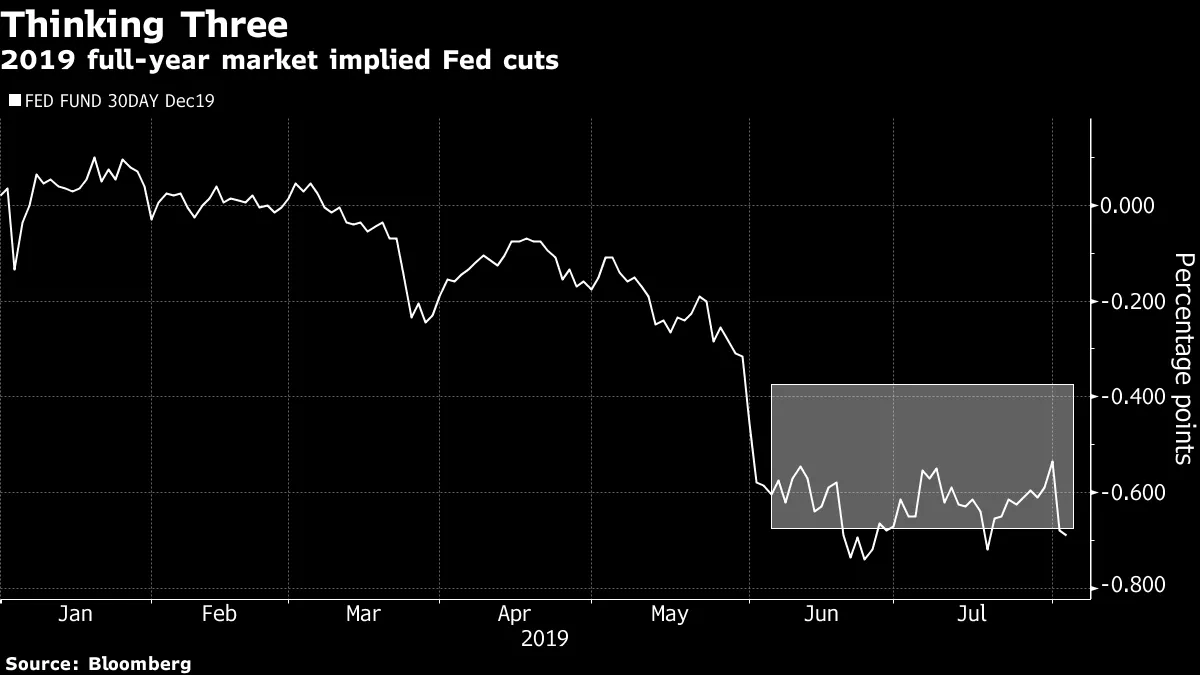

尽管新闻发布会引发了混乱,市场对2019年宽松的基本预期并没有改变。在会议前,市场预计2019年将有2.36次25个基点的降息。之后,1.14次降息——加上已经实现的一次。

从这个意义上说,也许在新闻发布会上,反应过度的股市抛售者反应过激。另一方面,考虑到股票因基于较低利率的更高估值而上涨超过20%,谁能责怪投资者想要锁定一个伟大的年份,如果牛市的支柱似乎在动摇呢?

从这个意义上说,也许在新闻发布会上,反应过度的股市抛售者反应过激。另一方面,考虑到股票因基于较低利率的更高估值而上涨超过20%,谁能责怪投资者想要锁定一个伟大的年份,如果牛市的支柱似乎在动摇呢?

虽然在市场看来,鲍威尔并没有很好地阐明美联储为何降息或这将带来什么好处,但第二天发生的一切都证明了中央银行的决定是正确的。

而且还不止这些。

主席曾表示风险似乎在减退;贸易担忧从“沸腾转为炖煮”。结果证明这句话是著名的最后一句话。

在美联储决定后,交易国债已经够困难了。曲线在美国沉睡和吃早餐时继续平坦化,而海外一系列数据突显了促使美联储采取行动的全球疲软。

然后,美国ISM制造业指数未能达到预期——虽然没有达到收缩区间——强调了前一天美联储行动的合理性和正当性。股票在尘埃落定后仍然设法抹去与鲍威尔相关的下跌,而美元和收益率则暴跌。投资者开始接受实际上没有什么改变:美联储随时准备应对外部威胁,国内经济并没有崩溃,而美国企业的盈利结果好于预期。

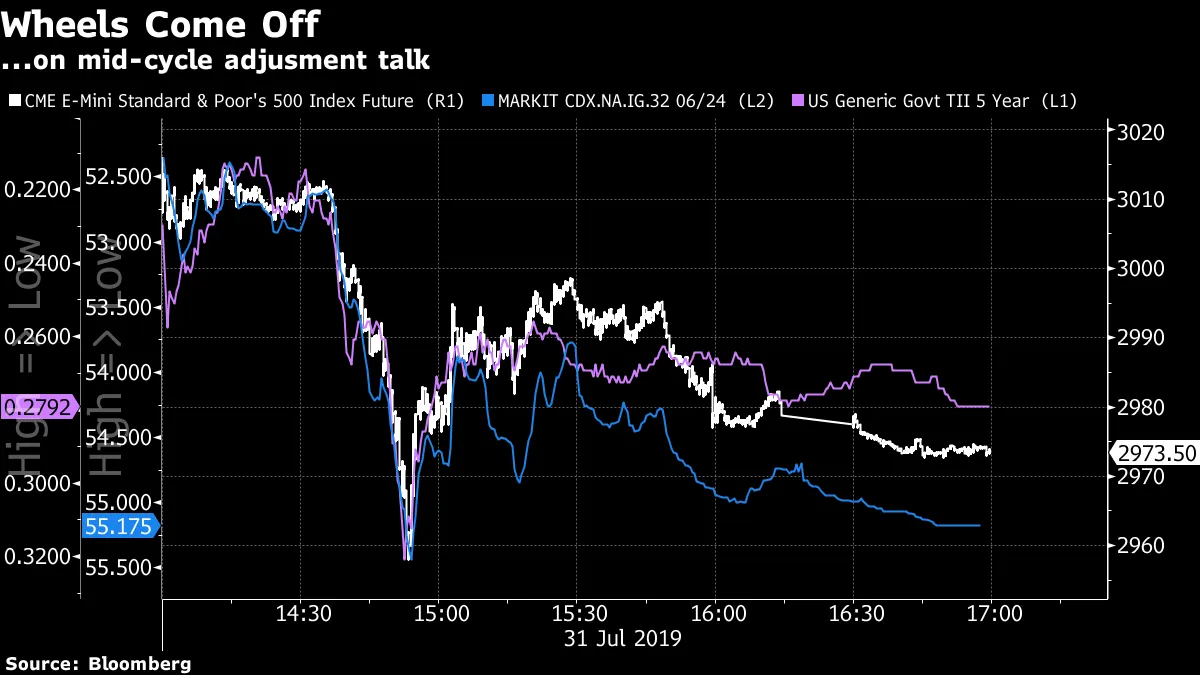

然后,特朗普总统又制造了新的不确定性。在一条推文中,纽约时间下午1:30左右,他宣布对进一步3000亿美元中国进口商品的关税将于九月初生效。

这些关税让人痛苦。那些影响广泛消费品的关税;那些将更加显眼的关税。

收益率暴跌,股票也一样。2年期和10年期的利差略微变陡,但三个月和10年期的利差出现了一年多以来最大的下行幅度。翻译:由于贸易战升级,宽松周期将比投资者之前认为的更深——但不会更长。2019年全年三次降息现在是主要情景。

彭博社彭博社

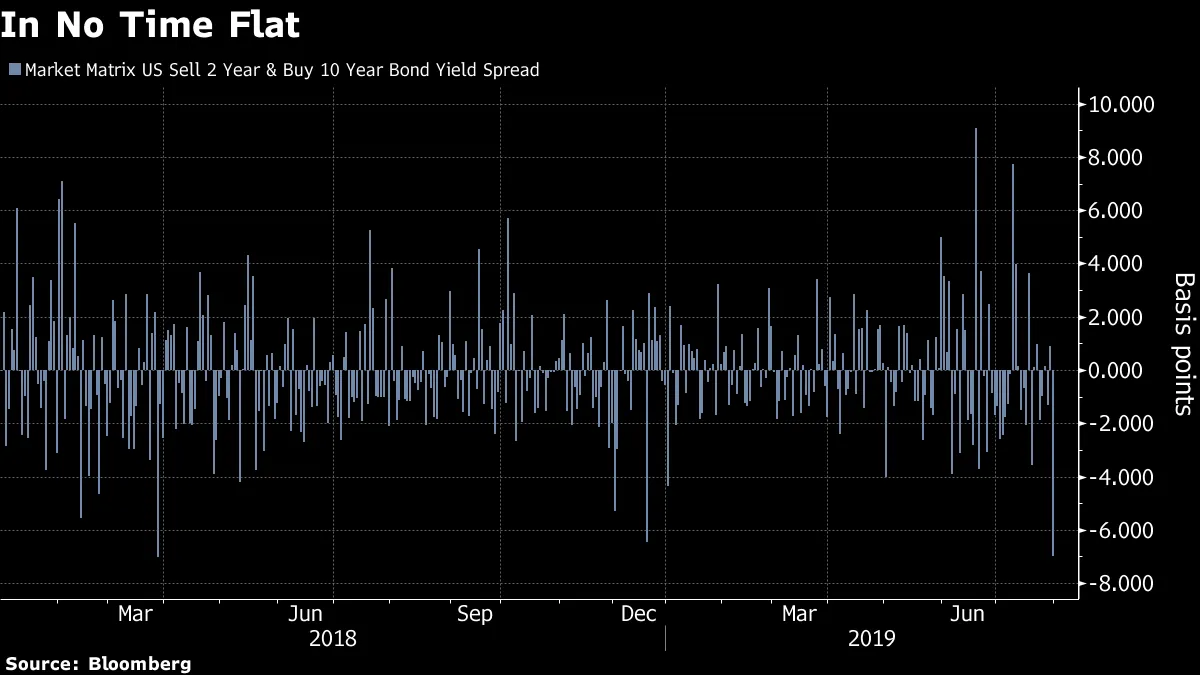

彭博社彭博社 在美联储之后,利率交易员已经很难考虑曲线交易,而贸易政策又被扔进了这个混合中。本周,不同的曲线迅速扭曲进出那些能赢得最有经验的瑜伽师钦佩的头寸。

在美联储之后,利率交易员已经很难考虑曲线交易,而贸易政策又被扔进了这个混合中。本周,不同的曲线迅速扭曲进出那些能赢得最有经验的瑜伽师钦佩的头寸。

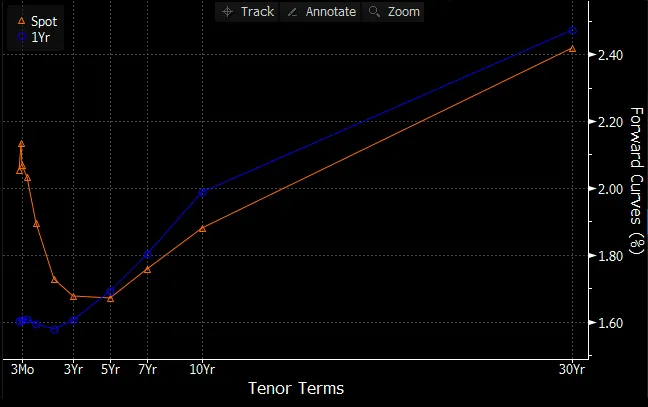

根据远期曲线,变陡仍然是默认的前景。它发出了乐观的信号,指向一个即将下跌的前端,而长期端在未来一年内上升。

彭博社彭博社但短期利率的前景——曾经在凝聚——现在被撕裂了。

彭博社彭博社但短期利率的前景——曾经在凝聚——现在被撕裂了。

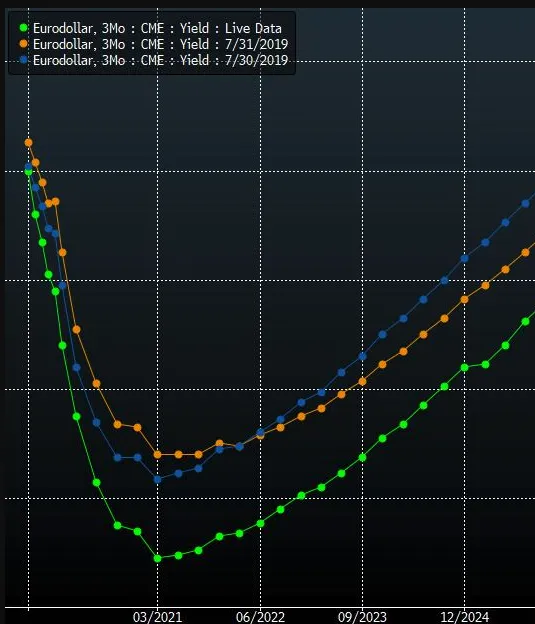

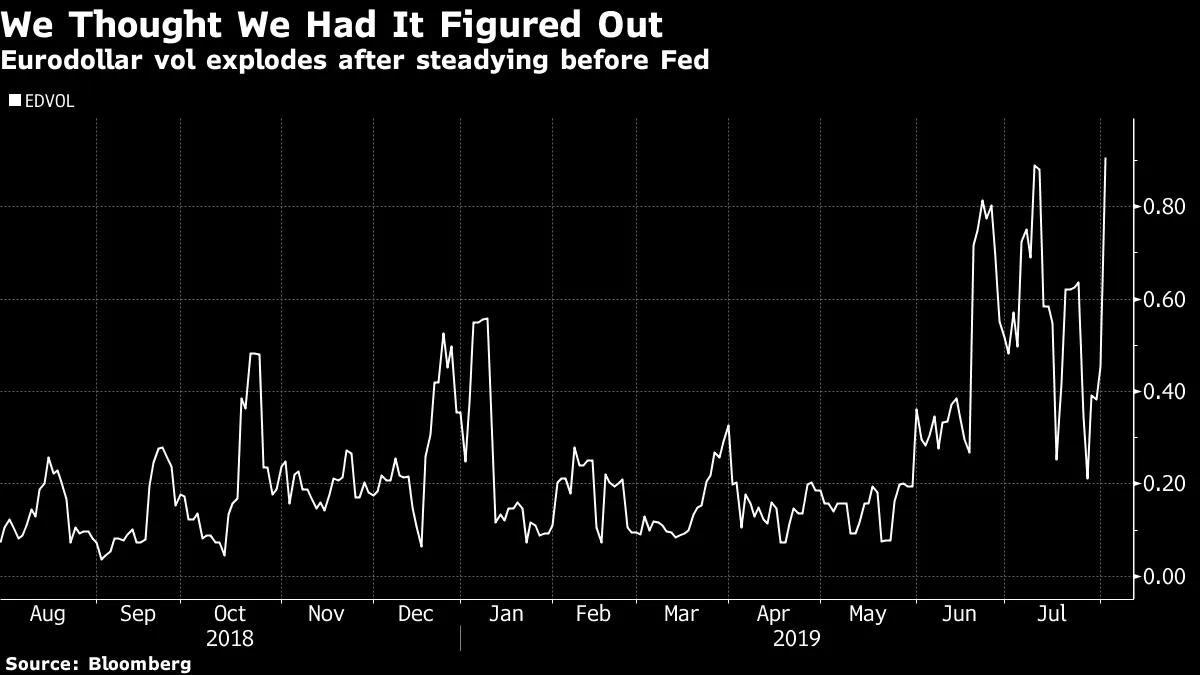

五天前的前月欧元美元价格波动性攀升至2010年以来的最高水平。前端波动性曾接近相对于其长期同类的非倒挂,并迅速再次飙升。全面的贸易战是一个尾部风险;这一最新演变意味着投资者被迫将更高的概率附加到尾部风险情景上。

有猜测认为鲍威尔会揭穿特朗普的虚张声势——也就是说,未能适应升级的贸易战。对于经验丰富的观察者来说,这显得牵强,只要通胀预期更有可能向下失去锚定而不是向上。鲍威尔无法控制天气,但他是城里唯一的雨伞销售员,风暴云正在地平线上形成。

有猜测认为鲍威尔会揭穿特朗普的虚张声势——也就是说,未能适应升级的贸易战。对于经验丰富的观察者来说,这显得牵强,只要通胀预期更有可能向下失去锚定而不是向上。鲍威尔无法控制天气,但他是城里唯一的雨伞销售员,风暴云正在地平线上形成。

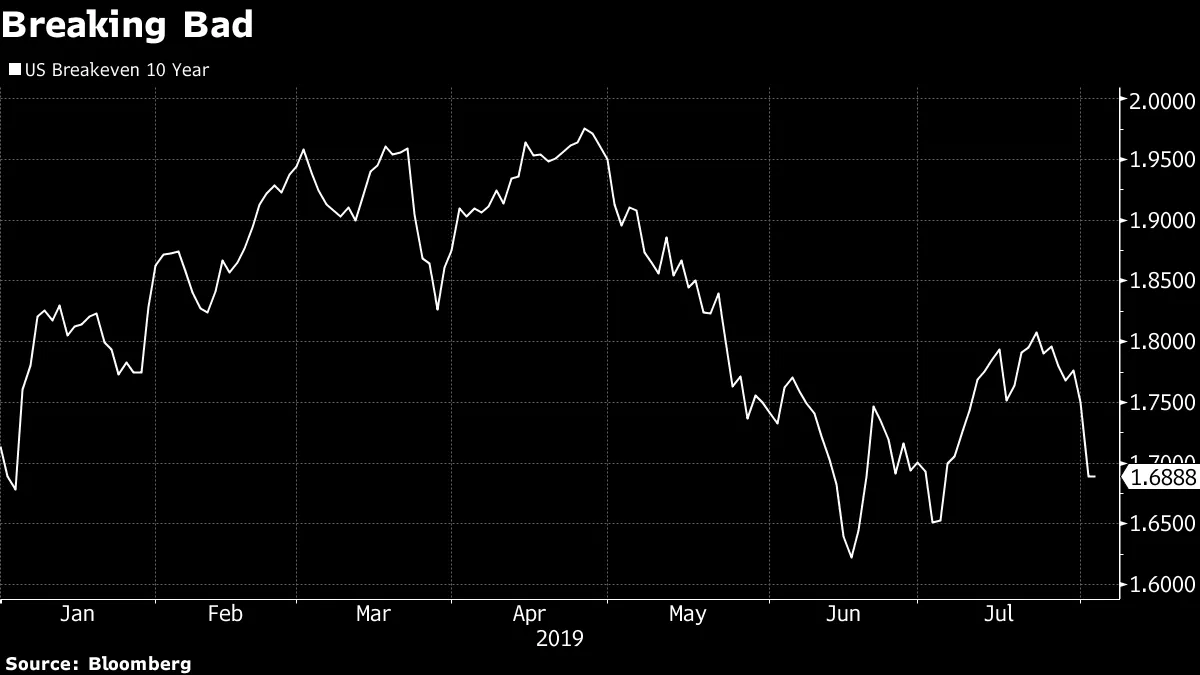

尽管如此,曲线交易者仍然面临许多难题。贸易战是否将零下限拉近?联邦基金期货曲线尚未指向政策利率降至1%以下,因此有意义的牛市陡峭化将需要交易者对中央银行不得不大幅削减利率的可能性进行一些押注。而且,何时,或者说是否, breakevens会将贸易战视为通胀因素?随着特朗普的推文发布,基于市场的通胀补偿措施与油价一起暴跌。

七月份的非农就业报告将作为债券市场在高度贸易紧张背景下对好坏数据的接受度的测试。

七月份的非农就业报告将作为债券市场在高度贸易紧张背景下对好坏数据的接受度的测试。

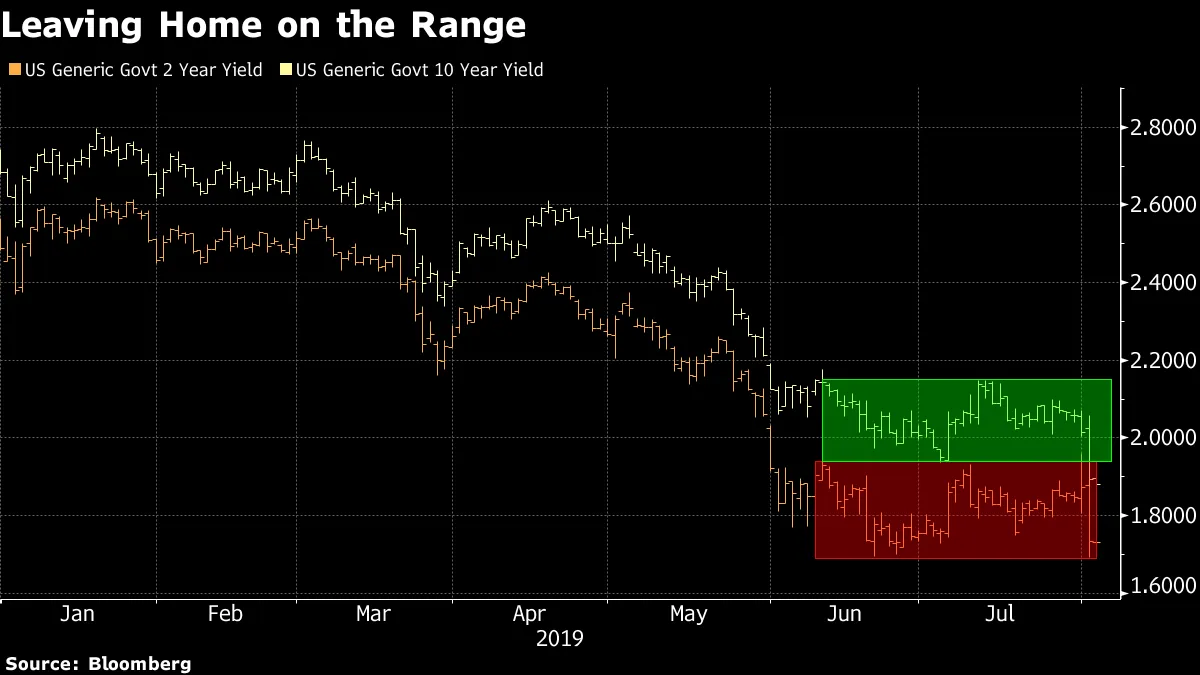

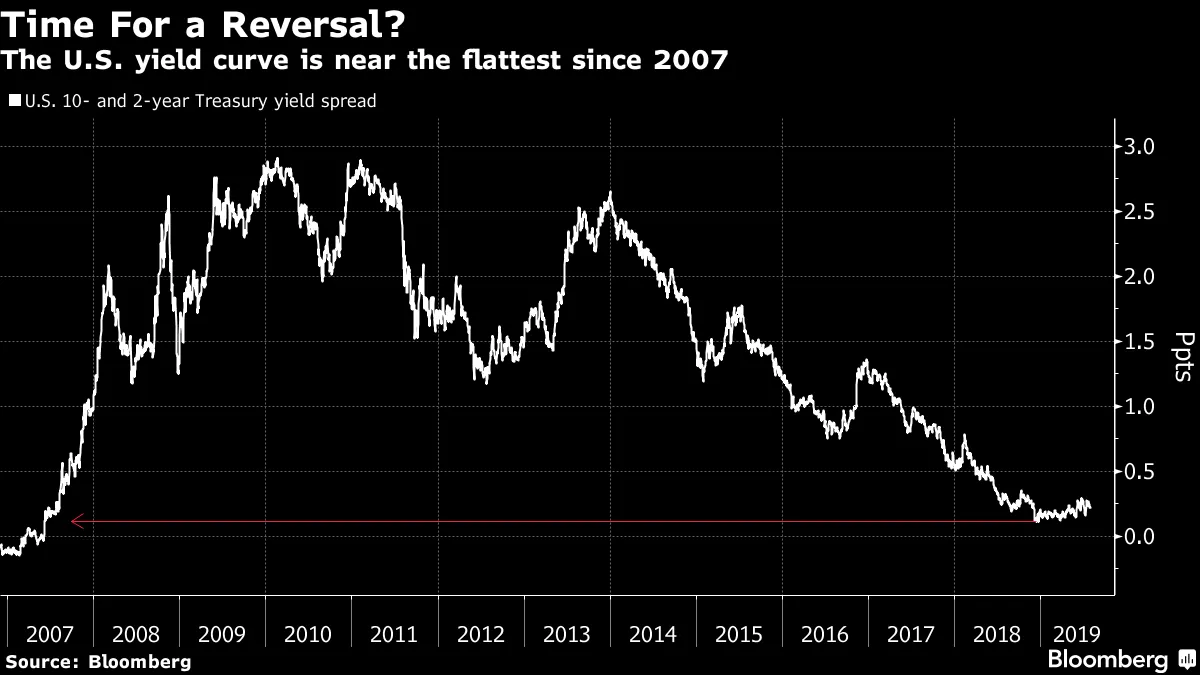

在此之前,市场正处于悬崖边缘:10年期和2年期国债收益率正在接近跌破其多个月的区间。

债券交易员从未使用过这么多数据。

债券交易员从未使用过这么多数据。

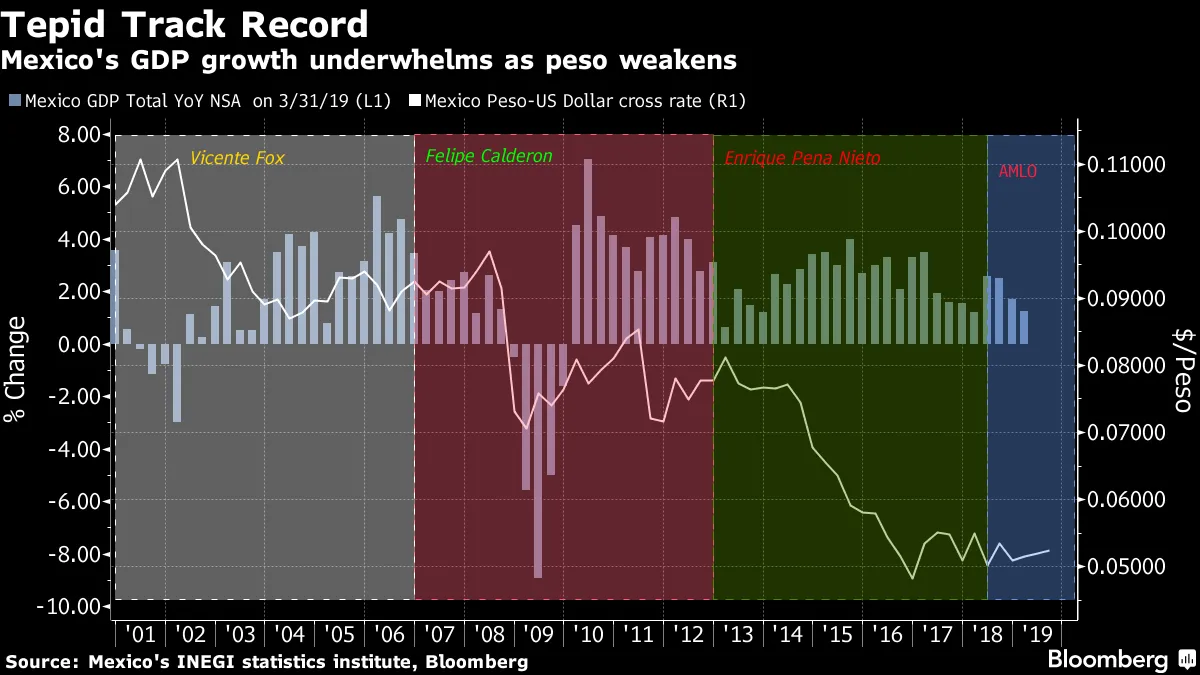

将AMLO加入希望更容易货币政策的政治领导人名单。

将AMLO加入希望更容易货币政策的政治领导人名单。

卡尼不会假设无协议脱欧,这让市场感到不安。

卡尼不会假设无协议脱欧,这让市场感到不安。

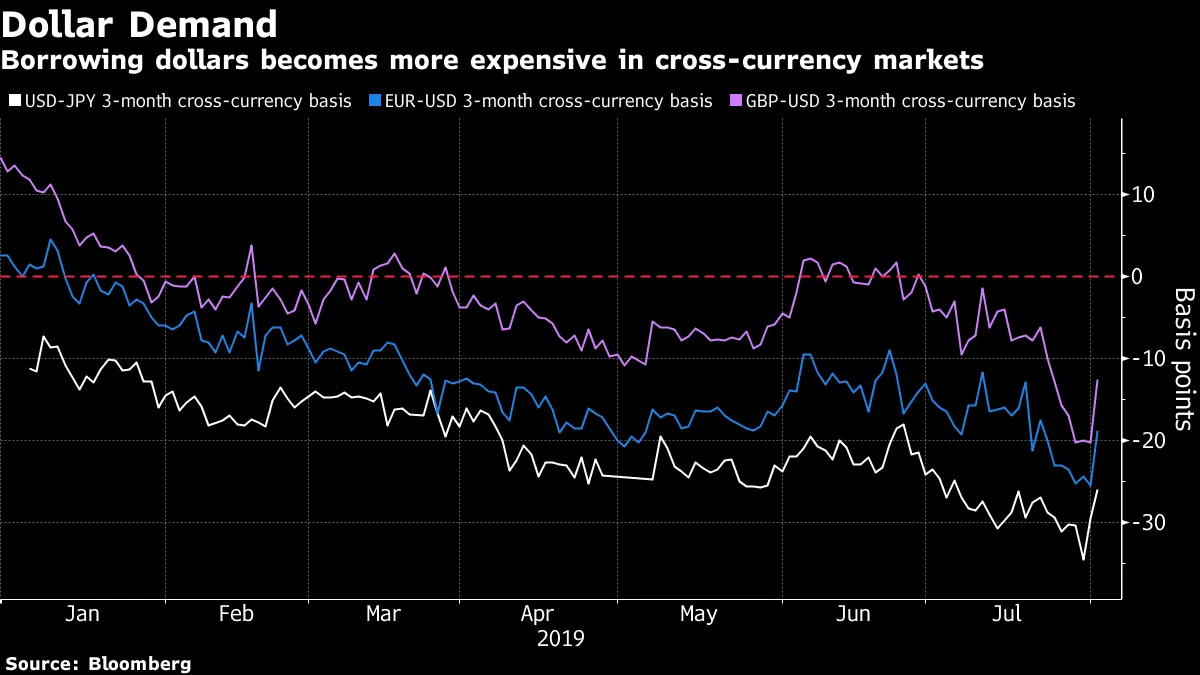

美元融资紧缩正在蔓延。

美元融资紧缩正在蔓延。

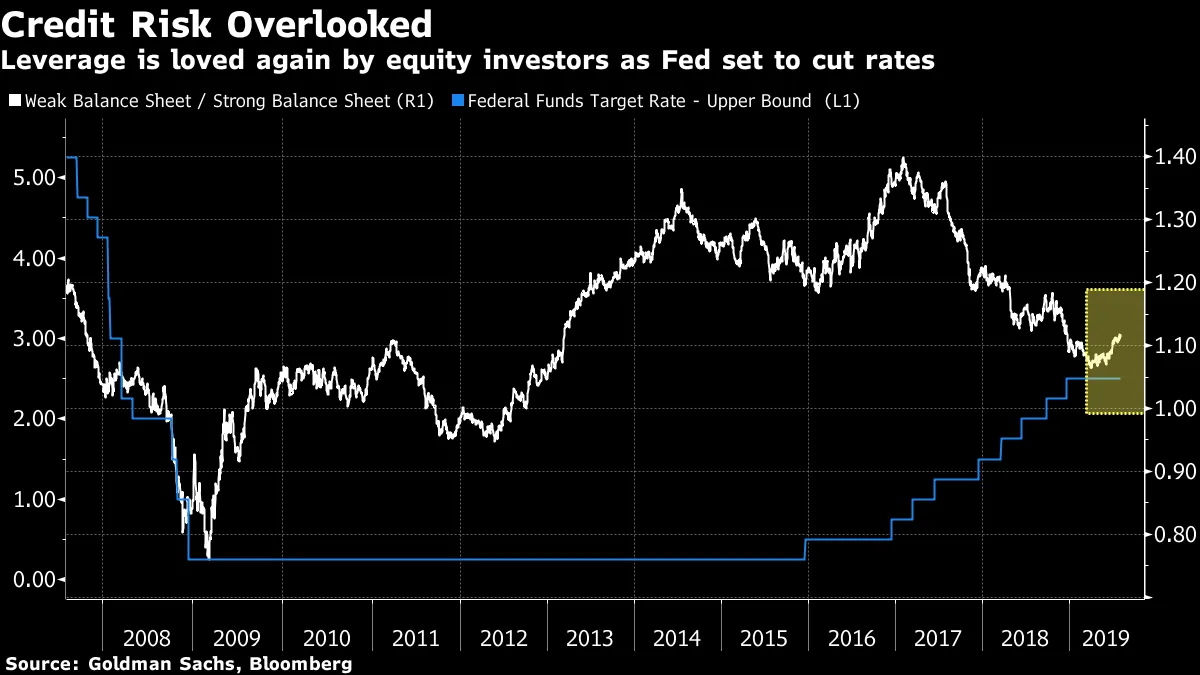

杠杆在美国股票中获利。

杠杆在美国股票中获利。

土耳其正在为更多降息做准备。

土耳其正在为更多降息做准备。

新的ETF推动陡峭曲线的热潮。

新的ETF推动陡峭曲线的热潮。

华尔街的CLO经理扩大对困境债务的涉足。

华尔街的CLO经理扩大对困境债务的涉足。