鲍里斯·约翰逊正在与外汇交易员斗争 - 彭博社

John Authers

博乔与英镑:巨人的对决。

鲍里斯·约翰逊最大的政治武器是他的自信。甚至比他的魅力或智力更重要的是,他对自己完成事情能力的无限信念,这伴随着他成为英国首相的过程。他从不动摇,至少在公众面前,从不流露出丝毫自我怀疑。那些尚未被著名的约翰逊魅力或幽默感所打动的对手,往往发现这几乎无法反击。

然而,无论是有意还是无意,英国的新首相现在正在展开他职业生涯中最艰难的斗争。这场斗争并不是与任何政治家进行的,后者可能会被伊顿和巴利奥教育所带来的自信所震撼,而是与外汇市场的斗争。这可能是个问题。货币对个人魅力是免疫的。它们有着羞辱英国首相的历史,甚至是最伟大的首相。

对于英镑和约翰逊来说,脱欧——英国已经延迟的退出欧盟——至关重要。对于市场而言,关键点在于英国不应在没有与剩余成员达成协议的情况下离开欧盟。这样的情景将使英国任由世界贸易组织规定的关税摆布。这无疑会导致初期的混乱,且英国与其最大合作伙伴的贸易条件将大幅恶化,尽管关于这种干扰将持续多长时间和严重程度仍有争论。几个月来,任何增加“无协议”退出可能性的因素都损害了英镑,而任何降低“无协议”风险的因素则提升了英镑。

约翰逊毫无疑问地表示,他更希望以谈判解决的方式离开欧盟。他在三年前的公投活动中曾表示,达成这样的协议不会有任何困难。但达成协议并不是他的优先事项。英国人口中有很大一部分,以及执政的保守党选民中的绝大多数,对脱欧已经被推迟感到愤怒,并决心让英国在当前计划的10月31日按时离开。

随着竞争对手脱欧党现在准备在英国延长其成员资格的情况下争取所有这些选票,满足这一截止日期对约翰逊和整个保守党来说成为了一个生死攸关的问题。在这种特殊情况下,他假设按时退出的失败对他的党派造成的损害将远远大于“无协议”退出后将出现的严重经济问题。他几乎肯定是对的。

距离截止日期只有三个月,谈判新的协议将是极其困难的。事情本身已经够复杂了,还需要所有欧盟成员的同意。这根本不可能发生。因此,两个选择是“延迟”(对约翰逊来说是最糟糕的结果)或“无协议退出”(对货币市场来说是最糟糕的结果)。

约翰逊可能正在进行一场高风险的“碰瓷”游戏,以迫使欧盟进行谈判。关键问题是爱尔兰边界,根据结束北爱尔兰冲突的《耶稣受难日协议》,该边界必须保持开放,但如果英国在没有协议的情况下离开欧盟,则必须关闭。约翰逊的策略是,他将拒绝与欧盟领导人交谈,直到他们同意取消“爱尔兰保障措施”——这是他的前任特蕾莎·梅为确保边界保持开放而达成的措施。保障措施最初是由英国提出的,而拒绝批准梅协议(包括保障措施)的正是英国,而不是其他国家。因此,似乎显而易见的是,英国有责任以自己的替代方案重新启动与欧盟的谈判。

那么,约翰逊为什么会说这取决于欧盟提出替代方案,如果他们未能做到这一点,他们将为随后的“无协议”退出承担责任呢?有两种解决方案,并不是互相排斥的。一种是他的信心变成了过度自信,他真的相信自己可以迫使让步。另一种是他认为“无协议”退出已经不可避免,并试图将其归咎于其他人。今年年底的任何经济后果都将是欧盟的错,而不是他的;或者至少这是他试图讲述的故事。

无论如何,约翰逊在本月早些时候的领导竞选中估计“无协议”退出的风险为百万分之一,或0.00001%,现在看起来要高得多。由于他的脱欧执行者迈克尔·戈夫公开将“无协议”描述为工作假设,这意味着其发生的机会超过50%。

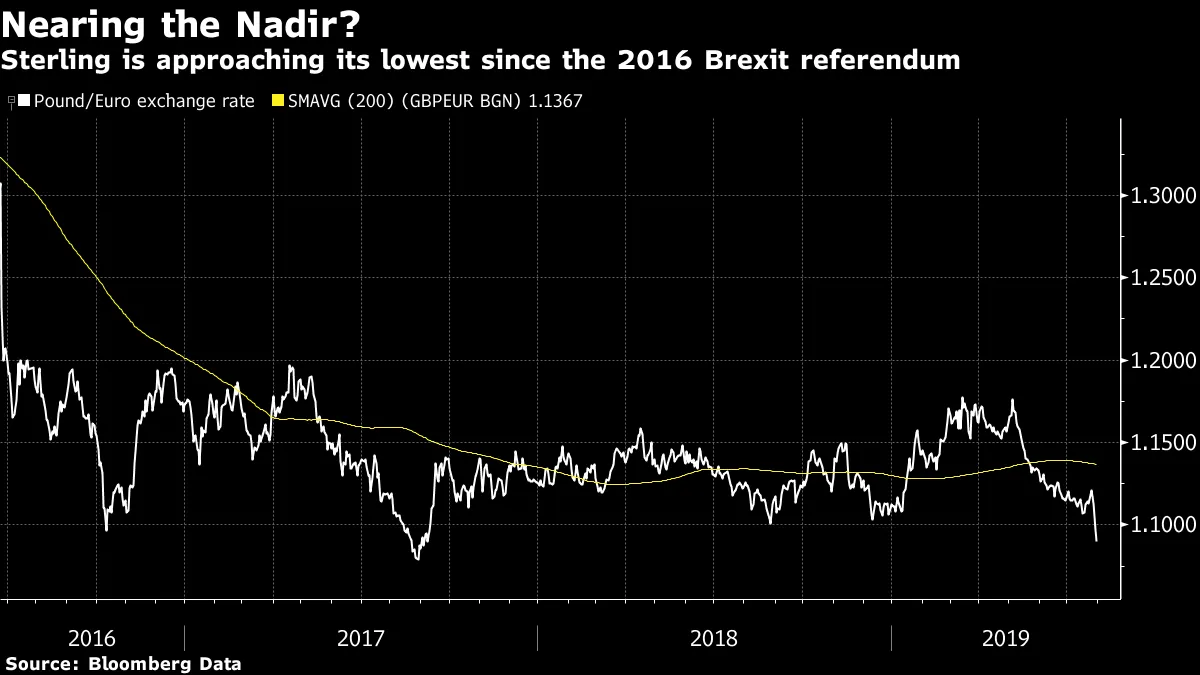

现在我们来谈谈英镑。当政府控制自己的货币时,其他市场并不重要。政府债券价格不一定会因违约风险的增加而下跌。相反,货币崩溃意味着它实际上通过其他方式违约了对贷方的承诺。在过去几周中,英镑显然对“无协议”可能性增加反应非常负面。这是自2016年脱欧公投以来,英镑对欧元(其最大贸易伙伴)的走势:

这引出了两个重要问题:1)市场认为“无协议”退出对英镑的影响到底有多糟糕?2)目前价格中嵌入了这种情况发生的机会是多少?无论约翰逊自信地说什么,市场显然认为“无协议”会很糟糕,而且其发生的机会早已高于百万分之一。除此之外,策略师们尝试了各种模型来回答这个问题。我将提到两个。首先,彭博社英国经济学家丹·汉森估计英镑可能再跌13%。这是因为每增加1个百分点的“无协议”风险,贸易加权英镑就会下跌0.2%。根据博彩公司,违约风险可能在达到100之前再上升65个百分点(我认为这个赔率相当慷慨),因此13%的下跌是可能的。汉森的模型简单地将以投注赔率表示的“无协议”概率的变化与英镑进行回归,结果非常显著:

这引出了两个重要问题:1)市场认为“无协议”退出对英镑的影响到底有多糟糕?2)目前价格中嵌入了这种情况发生的机会是多少?无论约翰逊自信地说什么,市场显然认为“无协议”会很糟糕,而且其发生的机会早已高于百万分之一。除此之外,策略师们尝试了各种模型来回答这个问题。我将提到两个。首先,彭博社英国经济学家丹·汉森估计英镑可能再跌13%。这是因为每增加1个百分点的“无协议”风险,贸易加权英镑就会下跌0.2%。根据博彩公司,违约风险可能在达到100之前再上升65个百分点(我认为这个赔率相当慷慨),因此13%的下跌是可能的。汉森的模型简单地将以投注赔率表示的“无协议”概率的变化与英镑进行回归,结果非常显著:

伦敦的资本经济学对美元-英镑汇率进行了同样的研究,发现每增加10个百分点的“无协议”可能性,英镑就会在美元上损失3.5美分。因此,如果“无协议”的可能性真的还有65%,英镑将额外下跌约22美分。这将使其首次几乎完全与美元平价。资本经济学的图表还显示,自去年年底梅政府失去对脱欧进程的控制以来,市场对“无协议”的预期与之有着惊人的强烈契合。市场向英国政治家传达的信息再清晰不过,他们认为“无协议”将是个坏主意。

伦敦的资本经济学对美元-英镑汇率进行了同样的研究,发现每增加10个百分点的“无协议”可能性,英镑就会在美元上损失3.5美分。因此,如果“无协议”的可能性真的还有65%,英镑将额外下跌约22美分。这将使其首次几乎完全与美元平价。资本经济学的图表还显示,自去年年底梅政府失去对脱欧进程的控制以来,市场对“无协议”的预期与之有着惊人的强烈契合。市场向英国政治家传达的信息再清晰不过,他们认为“无协议”将是个坏主意。

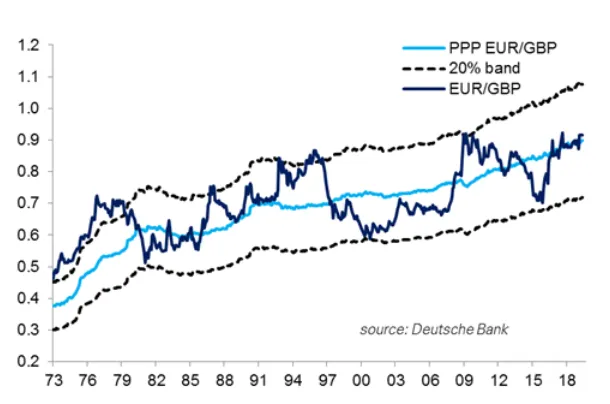

在这些措施下,“无协议”开始看起来像是英镑下方的一个陷阱。这是否过度了?与其基本面相比,英镑是否被低估了?为货币得出内在或基础价值是极其困难的。但如果我们采用维持两种货币之间购买力平价所需的汇率(这本身也很难测量),那么德意志银行策略师乔治·萨拉维洛斯的这张图表表明英镑可能会进一步贬值:

在这些措施下,“无协议”开始看起来像是英镑下方的一个陷阱。这是否过度了?与其基本面相比,英镑是否被低估了?为货币得出内在或基础价值是极其困难的。但如果我们采用维持两种货币之间购买力平价所需的汇率(这本身也很难测量),那么德意志银行策略师乔治·萨拉维洛斯的这张图表表明英镑可能会进一步贬值:

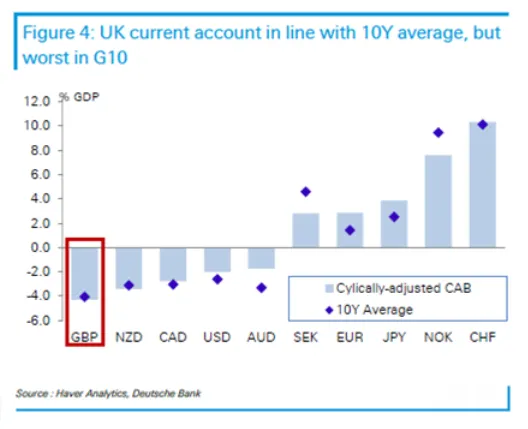

与此同时,萨拉维洛斯还显示,英国的经常账户现在似乎是主要货币中最弱的。如果英国在脱离欧盟后确实能够更好地谈判优惠贸易协议,这种情况可能会改变。就目前而言,这表明更多的疲软:

与此同时,萨拉维洛斯还显示,英国的经常账户现在似乎是主要货币中最弱的。如果英国在脱离欧盟后确实能够更好地谈判优惠贸易协议,这种情况可能会改变。就目前而言,这表明更多的疲软:

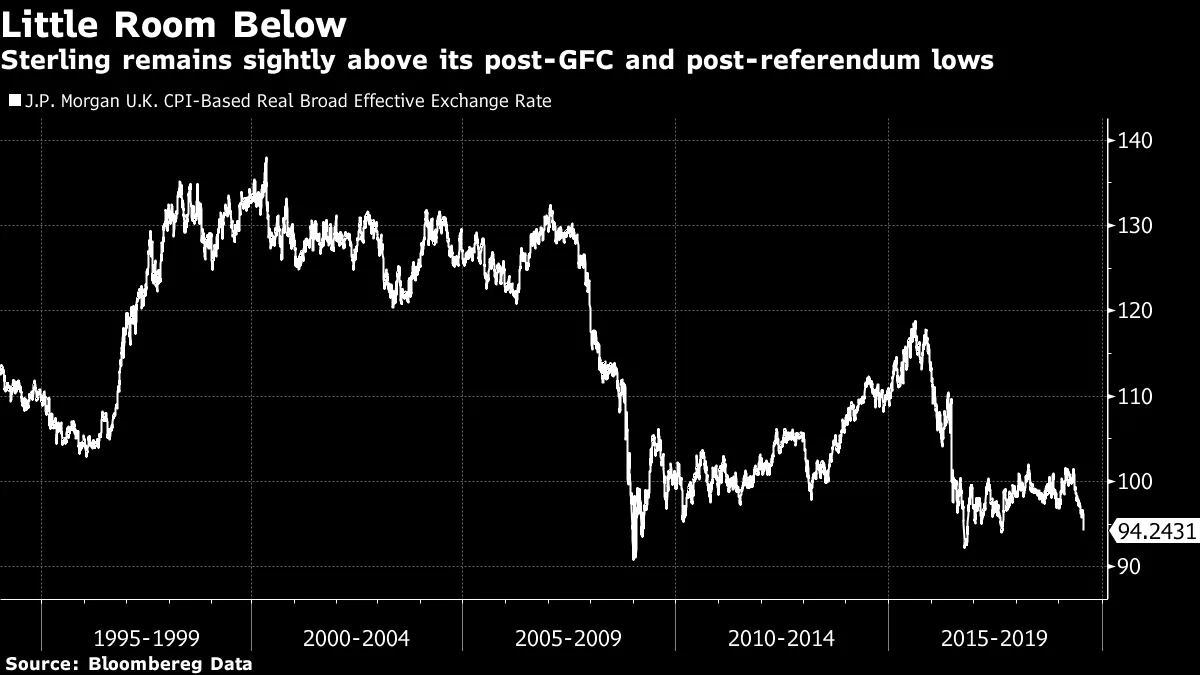

因此,没有明显的安全网来阻止英镑的下跌。如果我们查看英镑的实际有效汇率(考虑到不同国家的通货膨胀水平应如何调整汇率,按摩根大通的计算),我们可以看到英镑只需再下跌约四个百分点,就能达到自25年前系列开始以来的最低点:

因此,没有明显的安全网来阻止英镑的下跌。如果我们查看英镑的实际有效汇率(考虑到不同国家的通货膨胀水平应如何调整汇率,按摩根大通的计算),我们可以看到英镑只需再下跌约四个百分点,就能达到自25年前系列开始以来的最低点:

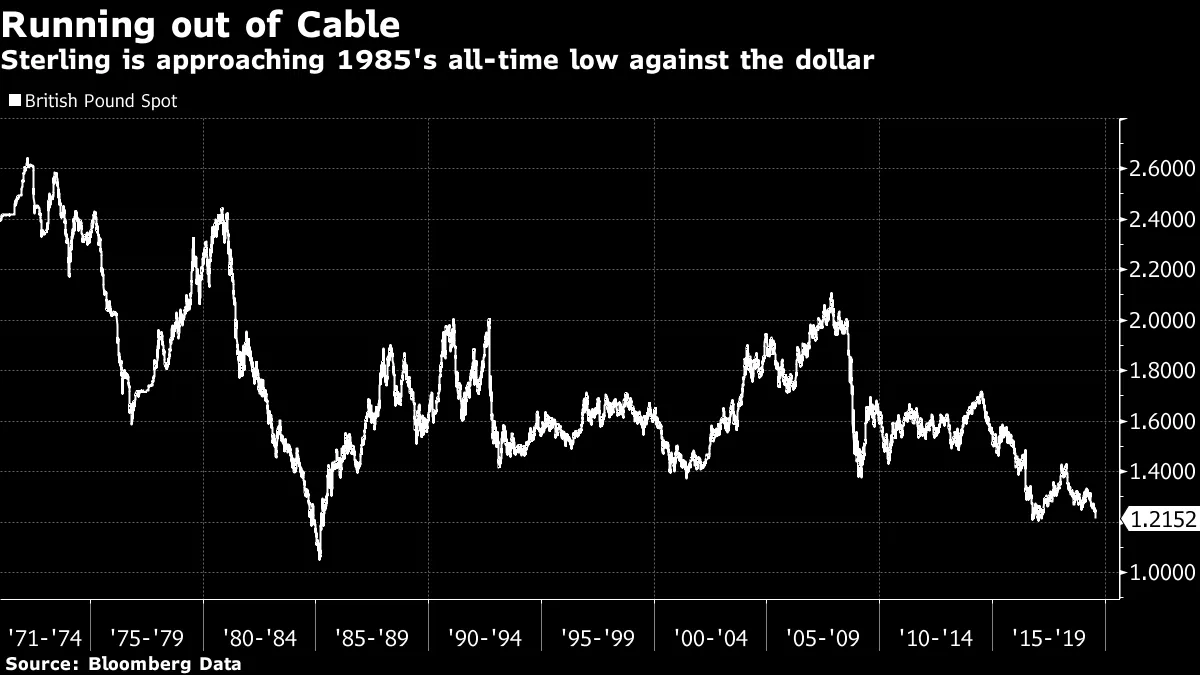

在这个估值指标上,英镑看起来相当便宜,而进一步下跌将使一些主要技术水平受到质疑——这在外汇市场中始终是一个重要因素。如果我们回顾美元与英镑之间的关系,自美国总统理查德·尼克松将美元脱离旧布雷顿森林协议并有效允许英镑和美元相互浮动以来,情况大致相似:

在这个估值指标上,英镑看起来相当便宜,而进一步下跌将使一些主要技术水平受到质疑——这在外汇市场中始终是一个重要因素。如果我们回顾美元与英镑之间的关系,自美国总统理查德·尼克松将美元脱离旧布雷顿森林协议并有效允许英镑和美元相互浮动以来,情况大致相似:

与美元相比,英镑即将突破公投后的低点,此后唯一显著的标志将是1985年设定的低点,那是在财政部长们在广场协议中同意限制美元强度的几个月前,然后,仅低几美分,与美元平价。换句话说,若要进一步下跌,将涉及一些真正历史性的事件。而且,过去这种水平的下跌从未持续太久;“无协议”可能会迅速创造一个史诗般的买入机会,但仅在经济破坏发生之后。

与美元相比,英镑即将突破公投后的低点,此后唯一显著的标志将是1985年设定的低点,那是在财政部长们在广场协议中同意限制美元强度的几个月前,然后,仅低几美分,与美元平价。换句话说,若要进一步下跌,将涉及一些真正历史性的事件。而且,过去这种水平的下跌从未持续太久;“无协议”可能会迅速创造一个史诗般的买入机会,但仅在经济破坏发生之后。

约翰逊应该意识到,货币市场几乎有无拘无束的能力让英国首相感到羞辱。至少有两位首相因英镑的灾难性下跌而实际上失去了他们的职位——工党的哈罗德·威尔逊,他在1960年代的固定汇率时代贬值英镑,并徒劳地试图告诉英国公众“你口袋里的英镑”没有变化;以及保守党的约翰·梅杰,他的经济能力声誉从1992年英镑在欧洲汇率机制中的灾难性崩溃中再也没有恢复。甚至连最伟大的首相也未能幸免。

英镑的历史最低点出现在玛格丽特·撒切尔备受尊敬的首相任期超过五年之时,她曾著名地说过,你无法逆势而行。在她任职期间最尴尬的事件之一中,她未能告诉她的新闻官,她准备在这个想法上进行转变,导致1985年初的言论重创了货币。要扭转英镑的局面,后来需要将利率提高到14%。这一事件导致她与高级同事之间因英镑是否应加入汇率机制而发生争执,这实际上是对单一货币的有效试验,正是由于这个问题,她最终被迫下台。

这可能是著名的约翰逊自信转变为负担而非资产的一个时刻。如果撒切尔能被货币市场击败,那么完全有理由担心同样的命运可能降临到约翰逊身上。而货币市场可能会挑战他认为自己必须“要么离开,要么死”的假设。目前,他的计划似乎是将任何由此产生的经济混乱归咎于欧盟。

但这之前已经尝试过,并没有成功。威尔逊抱怨“苏黎世的侏儒”。梅杰可以抱怨乔治·索罗斯的阴谋。两者都承担了选举的责任。而且,英国人对离开欧盟的自豪感——显然对一大部分人口来说极为重要——可能会被货币市场所掩盖。

这种象征意义毫无意义,但英镑的价值超过了任何其他主要货币的单一单位。这一直如此,可以追溯到帝国时代。这没有任何意义。即使每英镑兑换超过一百日元,这也无法告诉我们英国和日本经济的相对强弱。但英国人并不习惯于其他任何货币的价值超过一英镑的想法。

突破与欧元或美元的平价将是一个容易理解且羞辱的事件。随之而来的政治局势是无法预测的。任何数量的不同参与者可能会趁机而动——尽管传统的保守党不太可能幸存。约翰逊显然相信他可以避免这样的事件,或者在事件发生时应对其后果。目前看来,他似乎过于自信。正如撒切尔可能会告诉他的,你无法逆势而行。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。