每周修复:市场对中央银行表示怀疑,一切下跌 - 彭博社

Luke Kawa, Tracy Alloway, Lorcan Roche Kelly

欢迎来到《每周修复》,这是一份向读者保证它并不是在重复一个月前在葡萄牙所说的内容的通讯。–卢克·卡瓦,跨资产记者,特雷西·阿洛威,执行编辑,以及洛尔坎·罗奇·凯利,编辑

距离马里奥·德拉吉承诺“无论如何都要做”的日子几乎整整七年,投资者明确表示我们已经超越了空头支票的空洞言辞。

在本周欧洲中央银行决策的前期,数据表现极差,以至于投资者给了当前放松政策的非零机会,而不仅仅是为九月份的行动铺路。

周四的声明包括 预期中的语言调整,开启了降息的可能性,分层以减少银行对负利率对盈利能力影响的抱怨,以及新资产购买的潜力。所有这些不仅打开了额外放松的门,似乎还将铰链都吹掉了。

周四的声明包括 预期中的语言调整,开启了降息的可能性,分层以减少银行对负利率对盈利能力影响的抱怨,以及新资产购买的潜力。所有这些不仅打开了额外放松的门,似乎还将铰链都吹掉了。

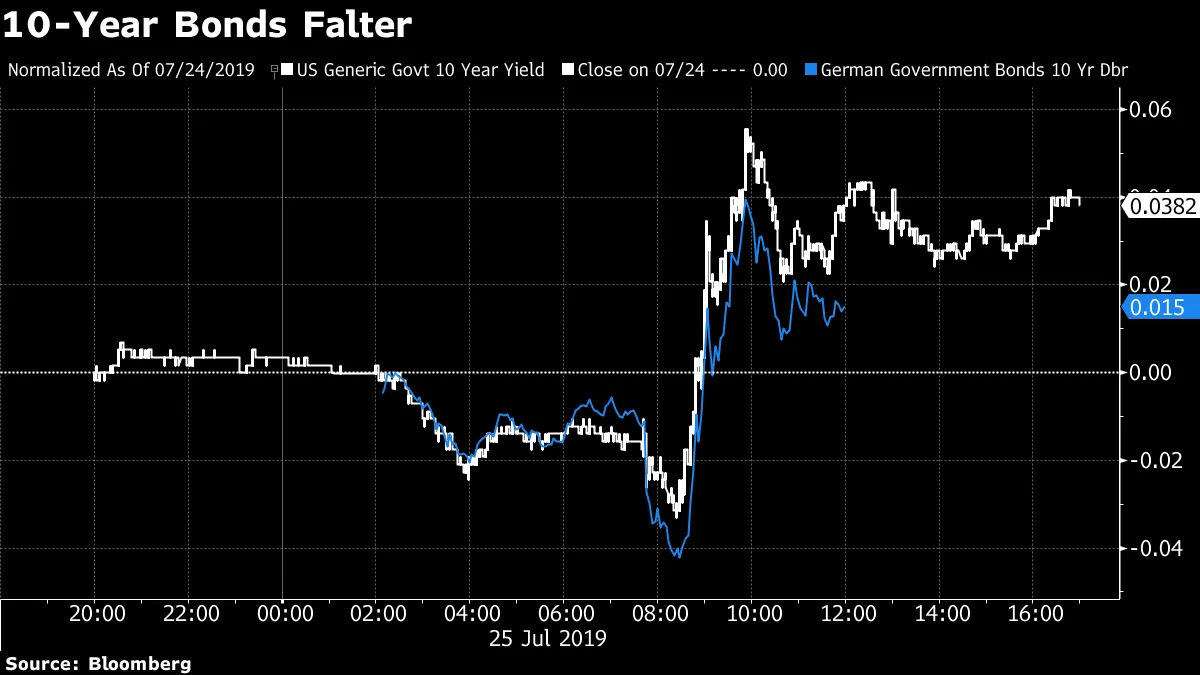

而最初的反应是 强烈积极:欧元下跌,欧洲股市上涨,远期利率下降。德国10年期国债收益率降至新低。高度相关的跨资产反应表明,管道中的综合措施足以说服市场,即使在负利率的背景下,仍然有可能增加货币宽松。

然后召开了新闻发布会,一切都发生了逆转。总统马里奥·德拉吉多次表示他在周四讨论的许多事情是在6月于葡萄牙辛特拉的中央银行论坛上讨论的。结果是:这里没有新东西。

然后召开了新闻发布会,一切都发生了逆转。总统马里奥·德拉吉多次表示他在周四讨论的许多事情是在6月于葡萄牙辛特拉的中央银行论坛上讨论的。结果是:这里没有新东西。

更重要的是,德拉吉的言论暗示在未来的行动上没有达成共识,除了需要缓解银行面临的更负利率的压力。对于某些问题存在“观点趋同”,但在此次会议上并没有提出降息的前景。德拉吉强调,关于任何事情都没有具体细节。哦,尽管对前景有很多负面评论,但“很难感到悲观”。

所以强烈的信号是欧洲央行可以、应该并且将会放松政策。但随后又被给人的印象所否定,即没有人同意该怎么做。这与市场认为欧洲央行的情况相去甚远。

市场传递的信号是,任何欧洲央行试图借助美联储放松政策的做法都不会受到欢迎。换句话说,行动胜于言辞。由于欧元一直是套利交易的首选融资货币,欧洲央行的立场对外汇风险偏好的影响不容小觑——即使相对于美联储而言。

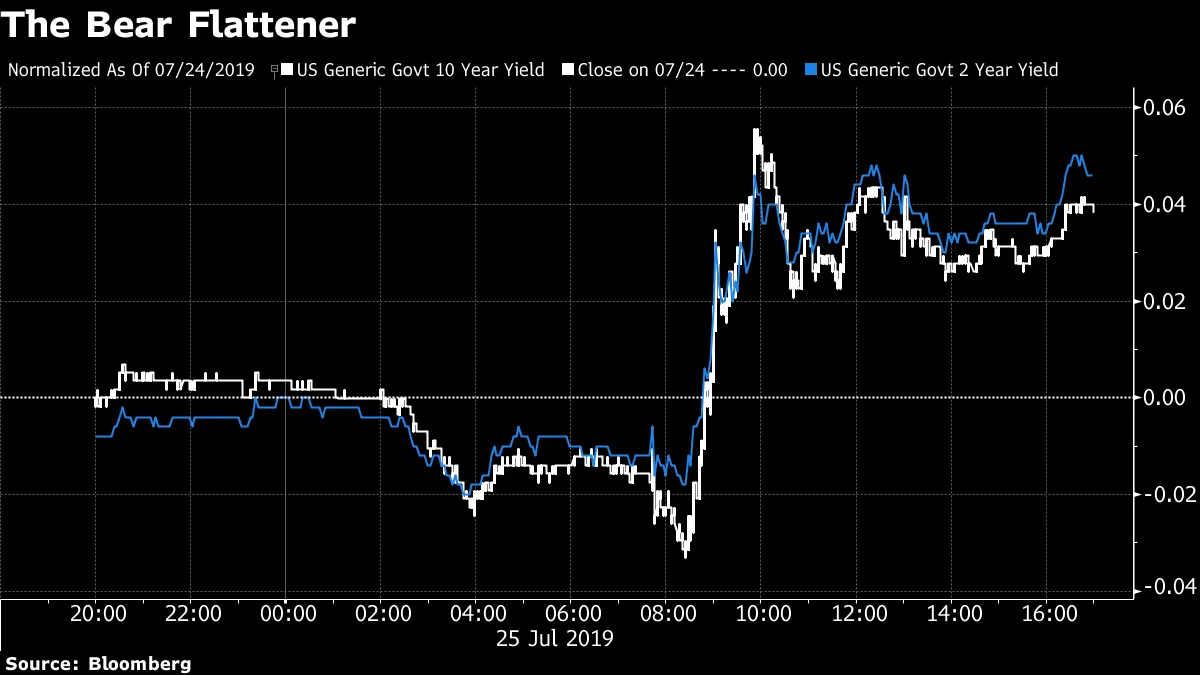

中央银行失望交易的预览也相当有启发性。人们可以原谅期待牛市平坦化:即对放松政策缺乏足够信心增加了全球通缩螺旋的可能性,拉低了 breakevens 并降低了长期利率。在美国,熊市平坦化是当日的交易。

这很可能是对“长线一切”定位的证明,导致这一情况没有发生。人们担心,如果中央银行今年促成了“全面反弹”,那么缺乏这种反弹可能会引发“抛售一切”的动态,债券和大型科技股也难以幸免。这是对周四信息的一种解读。

这很可能是对“长线一切”定位的证明,导致这一情况没有发生。人们担心,如果中央银行今年促成了“全面反弹”,那么缺乏这种反弹可能会引发“抛售一切”的动态,债券和大型科技股也难以幸免。这是对周四信息的一种解读。

考虑到美国的盈利在收入和利润方面都超出预期,而欧洲的数据仍然乏善可陈(姑且这么说),更微妙的看法是,任何转向由中央银行推动的股票上涨都将受到质疑,非线性且混乱。

考虑到美国的盈利在收入和利润方面都超出预期,而欧洲的数据仍然乏善可陈(姑且这么说),更微妙的看法是,任何转向由中央银行推动的股票上涨都将受到质疑,非线性且混乱。

眼前的巨大问题是:这不应该是,也不是,欧洲所需要的。彭博社的两篇报道突显了对欧洲政策制定的批评。德国银行抱怨“毁灭性的”低利率,而财政政策制定者则准备绝对不采取任何措施来促进活动。

在全球增长放缓和通胀的潮流中,至少一只手被束缚的情况下进行斗争,在许多人看来是一种奇怪的策略。让我们看看这是否有效。

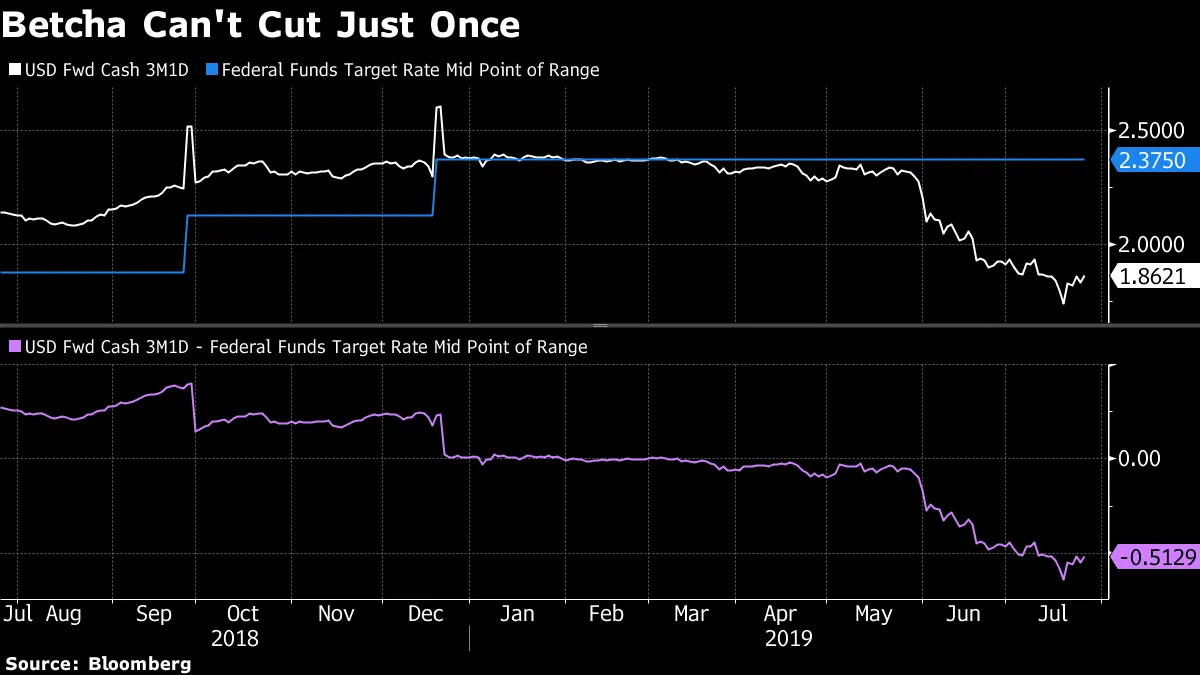

本周3个月和10年期国债收益率曲线的短暂反转强调了对美联储的要求,不仅要现在采取行动,还要在不久之后采取行动。

事实上,市场预计美联储在未来三个月将放松超过50个基点。

事实上,市场预计美联储在未来三个月将放松超过50个基点。

在放松周期开始时,国债收益率曲线的陡峭化是华尔街的共识,并且已经在远期市场中定价。但在整体名义收益率较低、全球经济数据疲软以及对任何额外宽松措施有效性的怀疑的环境下,国债收益率曲线的发展远未确定。

在放松周期开始时,国债收益率曲线的陡峭化是华尔街的共识,并且已经在远期市场中定价。但在整体名义收益率较低、全球经济数据疲软以及对任何额外宽松措施有效性的怀疑的环境下,国债收益率曲线的发展远未确定。

可以说,向实质性美联储宽松的转变意味着市场上正在进行一场政变:曾经的王者现金,正准备被降级为宫廷小丑。

几年前,美联储开始加息时,货币市场发生了巨变。短期债务(如美国国债)的收益率飙升。这反过来又鼓励大量投资者从风险较高的股票和债券转向曲线短端的新竞争性“现金类”工具。

十年来,资金管理者首次能够在短期“无风险”债务上获得与标准普尔500指数相当甚至更高的回报率。现在,随着美国中央银行被广泛预测将开始一个可能持续多年的宽松周期,分析师预计资金将从现金类货币市场基金流出,转向收益更高的证券。这是美联储降息将对风险资产形成巨大助力的一个简单原因。

十年来,资金管理者首次能够在短期“无风险”债务上获得与标准普尔500指数相当甚至更高的回报率。现在,随着美国中央银行被广泛预测将开始一个可能持续多年的宽松周期,分析师预计资金将从现金类货币市场基金流出,转向收益更高的证券。这是美联储降息将对风险资产形成巨大助力的一个简单原因。

美联储的降息“无疑开始分散前端的投资者,因为这变成了一个相对更昂贵的避风港,这对风险资产总体上是有利的,并且使收益曲线趋平,投资者正在转向更陡峭的收益曲线,”美银美林的分析师汉斯·米克尔森表示。“这一点得到了强劲的美国数据和低衰退风险的支持——这是宽松周期中的罕见现象。”

摩根大通的鲍勃·米歇尔预计这种动态也会反映在国债曲线上。历史表明,在美联储降息时应该会出现收益率曲线陡峭化,但“把历史书扔掉,”他在 7月初的彭博电视上说。他押注于收益率曲线将“平坦得像煎饼”,因为在短端避险的投资者会购买更长期限的债券,以便在政策利率下降时继续获得令人满意的票息。

目前,国债曲线的两年期和十年期部分仍然是“家园”。第二季度GDP数据在周五公布,或者下周美联储的举动是否足以促使市场突破,仍然是一个悬而未决的问题。

最近在《商业周刊》上关于负收益债券上升的入门文章提出了一些在讨论该主题时常常被忽视的观点。首先,购买负收益德国国债的人并不是被迫定期向德国财政部寄支票;这些债券是零息债券,并在拍卖中以高于面值的价格购买。此外,大型投资者——尤其是以负债驱动的投资者——可能别无选择,只能积累大量的这类债务。

最近在《商业周刊》上关于负收益债券上升的入门文章提出了一些在讨论该主题时常常被忽视的观点。首先,购买负收益德国国债的人并不是被迫定期向德国财政部寄支票;这些债券是零息债券,并在拍卖中以高于面值的价格购买。此外,大型投资者——尤其是以负债驱动的投资者——可能别无选择,只能积累大量的这类债务。

让我们花时间详细阐述一下负收益率的一些细微之处以及它们的重要性——也就是说,为什么负收益率本质上是不同的。

首先,重要的是要注意“贷方”与“借方/投资者”心态对于判断负利率是否显得异常或正常至关重要。如果你请你的朋友帮你保管钱几个月,你不会认为他或她是免费的;另一方面,你也不会期望银行会支付你去贷款。

从投资者的角度来看,负收益债券有两个关键特征使其与实际定期支付你钱的债券区分开来。第一个是:它们不定期支付你钱!没有优惠券可以让投资者选择将资金投入相同或不同的工具。正收益的潜力更多依赖于对收益率将进一步走向更负领域的押注,因为没有优惠券来增强总回报。

这并不是说负收益债券在没有价格升值的情况下不可能提供正回报——在实际情况下,通货紧缩可能会超过对本金的影响,或者融资利率低于债券收益率可能使交易呈现正向收益。

而我们这里只是在谈论主权债务:企业转向负收益意味着借款对股东是积极的——假设筹集的现金没有完全被浪费掉,这与正常的游戏状态相比是一个巨大的转变。

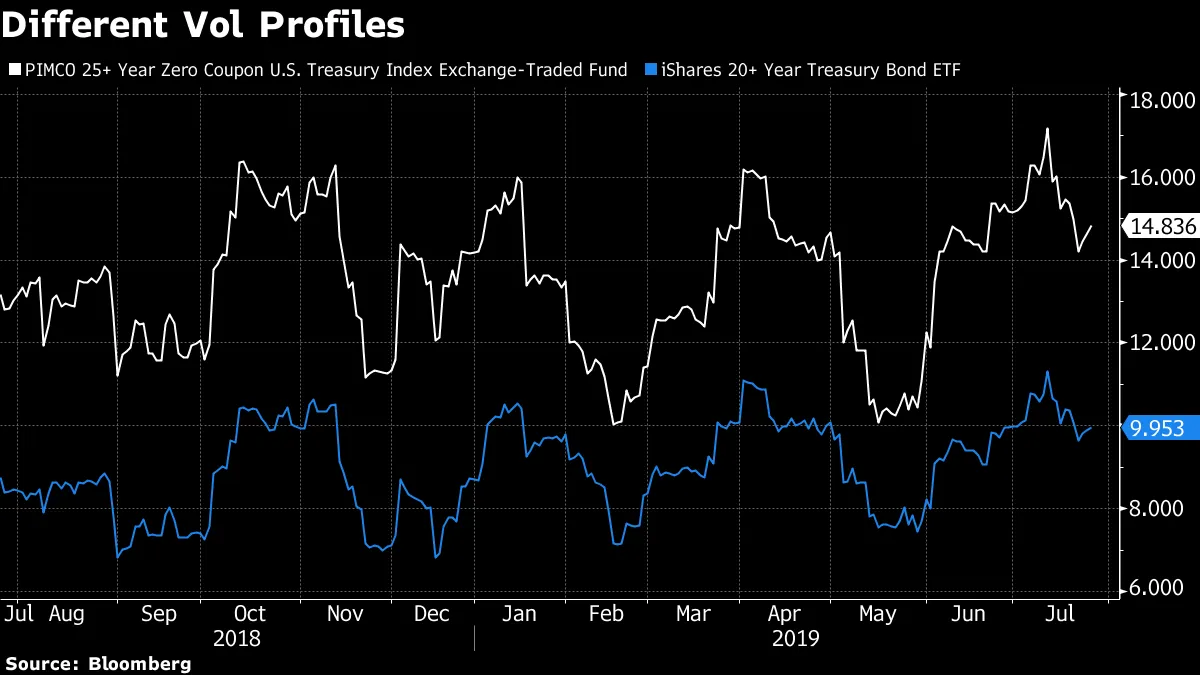

第二个是凸性,也就是说,债券价格在收益率发生特定变动时变化的程度。当固定收益工具接近零、处于零或低于零时,对收益率变化的敏感性会大大增加。例如,看看PIMCO的25年以上零息债券ETF与TLT(20年以上国债ETF)的波动性特征。

这是一个基于缺乏票息的回报特征的直观发展,使得债券更像商品。引用欧亚集团的 卡尔蒂克·桑卡兰的话,“如果你把发达市场政府债券看作一个收费的安全存储箱,你可能会少一些不满。”

这是一个基于缺乏票息的回报特征的直观发展,使得债券更像商品。引用欧亚集团的 卡尔蒂克·桑卡兰的话,“如果你把发达市场政府债券看作一个收费的安全存储箱,你可能会少一些不满。”

新河投资的推特账户为我们提供了一个更深刻的看法,关于负收益率在借款人和贷款人之间的现象。它发展了“货币作为商品”的主题,同时结合了社会经济角度,以提供更全面的解释。根据 新河:

“存放货币是需要花费的,就像存放其他任何东西一样。在过去,这种成本通过将资金借给需要的人来抵消,但如果没有人需要它或根据借贷规则没有资格获得它,那么你就得付钱。这就是全部。

只要信贷的获取限制在高收入/财富人群,并且存在较大的收入和财富差距,存放货币就会产生成本,因为有资格借款的人正是那些想要借出资金的人。这是一个不平等的问题。”

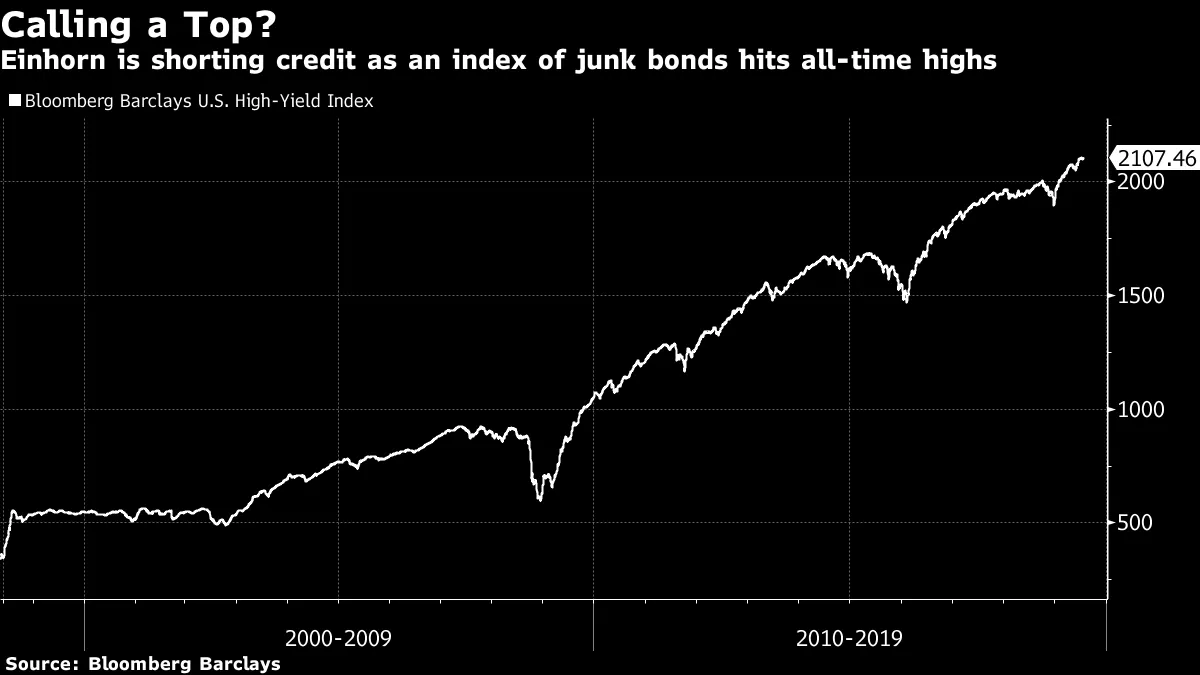

大卫·艾因霍恩 对高收益债券的押注。

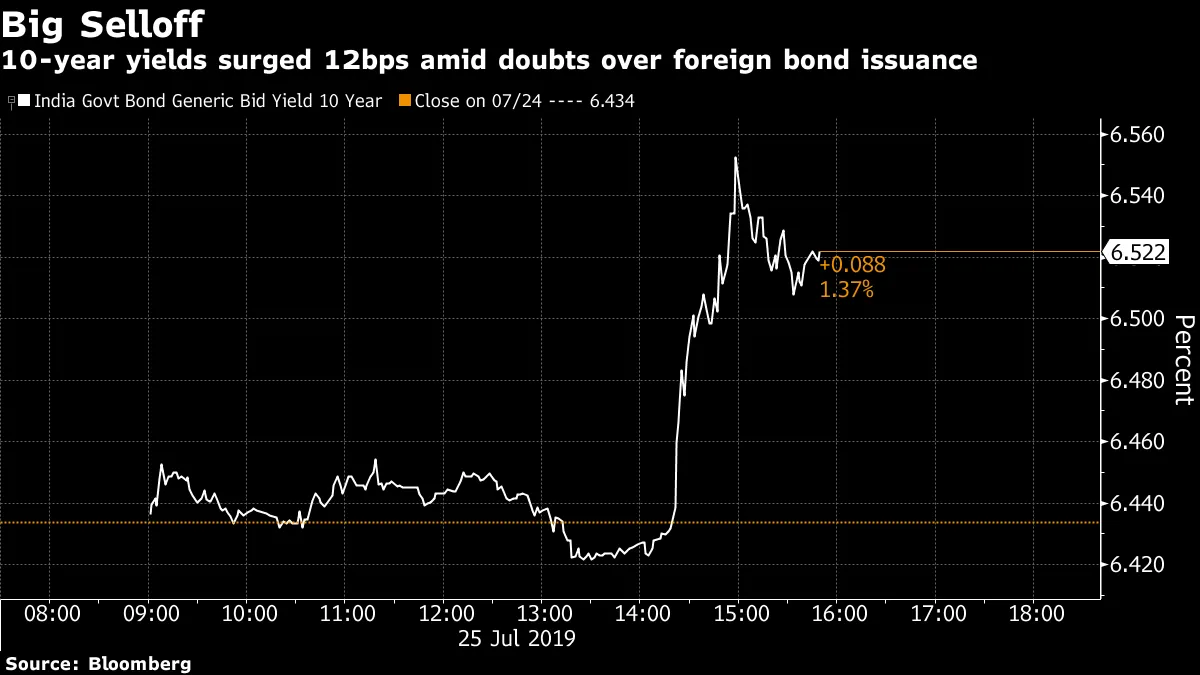

印度的离岸债券困惑:

印度的离岸债券困惑:

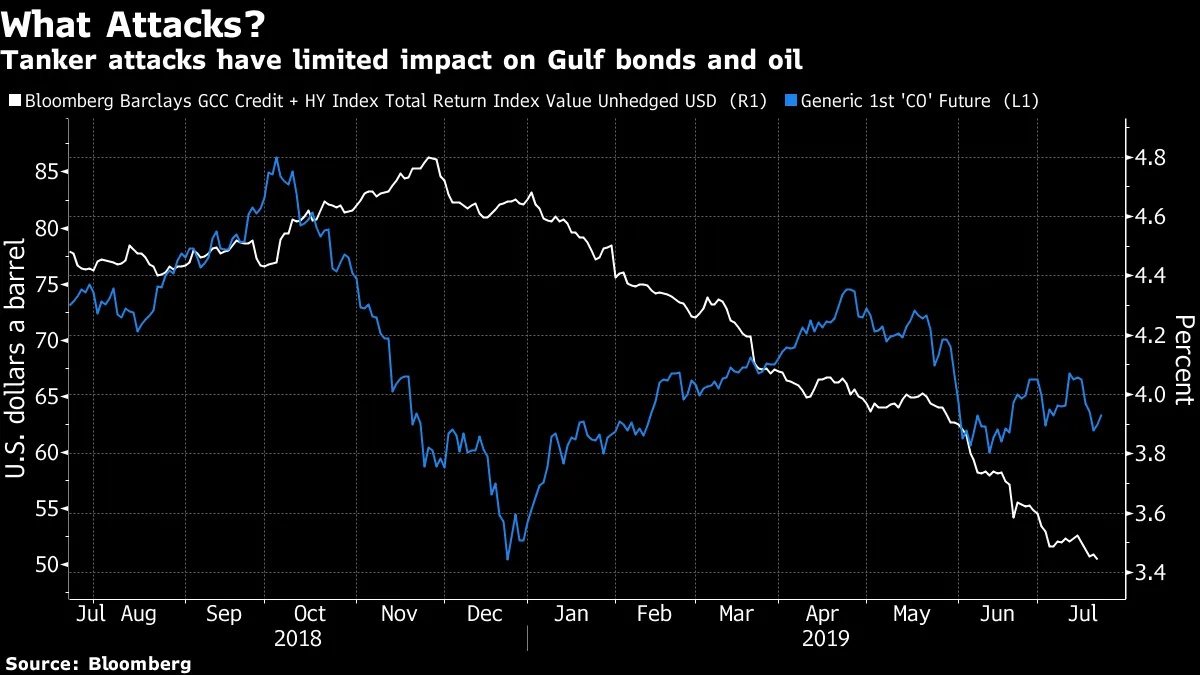

美联储对渴望收益的海湾投资者比伊朗更重要。

美联储对渴望收益的海湾投资者比伊朗更重要。

现金涌入市政基金的赢家。

现金涌入市政基金的赢家。

摩根大通看好更多上行空间对于无法停止上涨的冷门债务。

摩根大通看好更多上行空间对于无法停止上涨的冷门债务。