每周修复:全球债券反弹达到教父级别 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份认为过去两周债券市场没有发生任何事情的通讯,因为10年期国债回到了就业日后的水平。 —卢克·卡瓦,跨资产记者

“就在我以为我已经脱身时,他们又把我拉了回来!” -迈克尔·柯里昂,《教父:第三部》

现在看来,上周全球债券的抛售几乎只是将收益率推高到投资者无法拒绝的水平。

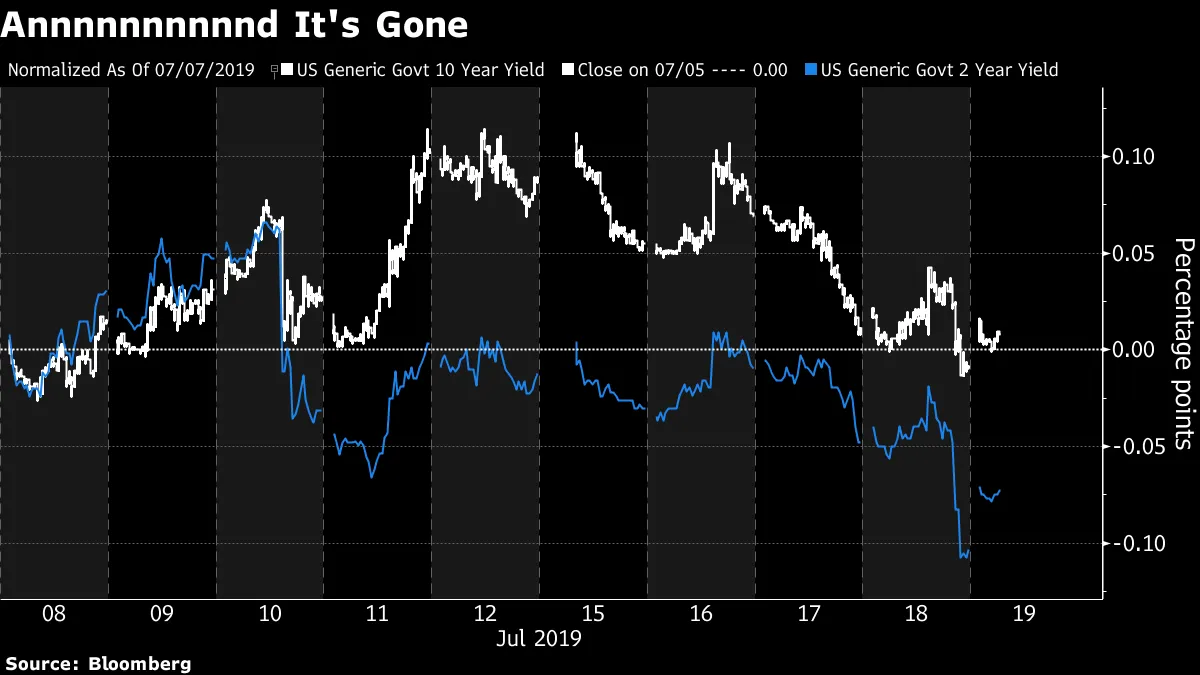

10年期国债收益率几乎逆转了其所有的上升,而两年期国债则在牛市扁平化的走势中进一步下行。

美国的这一走势,以及德国国债收益率上涨的部分回撤,在全球经济数据中几乎没有什么催化剂。确实,中国的增长在第二季度放缓了——但与预期一致,而6月份的零售销售和工业生产的月度数据则有所回升。欧洲核心通胀依然疲软——还有什么新鲜事呢。美国的数据显示,尤其是零售销售,表现强劲。

美国的这一走势,以及德国国债收益率上涨的部分回撤,在全球经济数据中几乎没有什么催化剂。确实,中国的增长在第二季度放缓了——但与预期一致,而6月份的零售销售和工业生产的月度数据则有所回升。欧洲核心通胀依然疲软——还有什么新鲜事呢。美国的数据显示,尤其是零售销售,表现强劲。

美国、G-10和中国的经济意外指数正在上升,而欧洲的指数本周则保持平稳。

造成最新一波债券购买的可能还是那些老面孔:全球中央银行的宽松政策和对持续温和价格压力的认知。

造成最新一波债券购买的可能还是那些老面孔:全球中央银行的宽松政策和对持续温和价格压力的认知。

韩国银行本周意外降息,交易员们押注另一次降息即将到来,因为政策制定者们急于超越美联储。印度尼西亚也进行了降息,摩根士丹利认为还有更多降息即将到来。

高盛集团正在宣传欧洲中央银行将推出比市场目前预期更大规模的量化宽松,而银行家和策略师们则对无法将欧洲的利率恢复到正值感到遗憾。

如果美联储放松政策的理由是为了改善全球经济状况并支撑美国价格压力的预期,那么值得注意的是,自7月初以来,10年期国债收益率的整体上升是由于通胀预期上升(本周没有变化)。10年期实际收益率处于2017年9月以来的最低水平,几乎抹去了自唐纳德·特朗普2016年意外当选以来的所有上升幅度。

这些基于市场的通胀补偿措施可能不会威胁到大幅上升。恰恰相反:上一次提供保护以防美国CPI通胀在未来十年平均超过2%的期权如此便宜时,通胀预期几乎低了30个基点。而美国银行的月度基金经理调查显示,仅有1%的人预计全球通胀将在未来12个月内上升。

这些基于市场的通胀补偿措施可能不会威胁到大幅上升。恰恰相反:上一次提供保护以防美国CPI通胀在未来十年平均超过2%的期权如此便宜时,通胀预期几乎低了30个基点。而美国银行的月度基金经理调查显示,仅有1%的人预计全球通胀将在未来12个月内上升。

综合来看,这就是为什么美联储必须降息,花旗集团的杰里米·海尔表示。

综合来看,这就是为什么美联储必须降息,花旗集团的杰里米·海尔表示。

“通过美联储降息放宽金融条件可以导致更高的软数据,可能改善硬数据,形成良性循环,”他写道。(软数据通常指情绪和其他调查类型的指标,而硬数据则关注产出、支出等。)他表示,美联储的任何失望都会“导致通胀预期下降,实际收益率上升,股市向基本面回调”。

因此,市场和其他中央银行似乎都在推动美联储采取它准备采取的宽松措施,尽管幅度仍不确定。

美联储副主席理查德·克拉里达和纽约联储主席约翰·威廉姆斯重申了主席杰罗姆·鲍威尔之前表达的观点,关于预防性而非反应性宽松的优点。尽管周四的沟通有些波动。威廉姆斯表示:“当你手中只有有限的刺激措施时,第一时间在经济困境出现时迅速降息是明智的。”后来,纽约联储的一位发言人澄清说,这些评论纯粹是学术性的,而不是对七月会议潜在结果的反映。背景确实总是很重要。

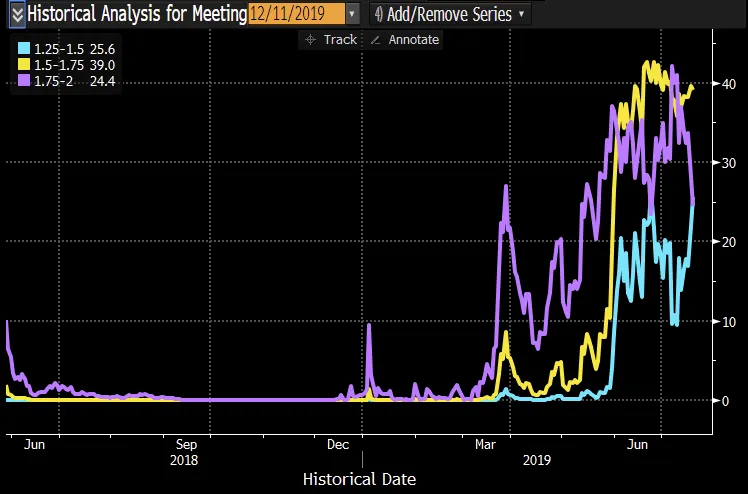

在短暂的时刻,月底降息50个基点被认为比降息25个基点更有可能。

在短暂的时刻,月底降息50个基点被认为比降息25个基点更有可能。

从稍长的视角来看,沙子已经在缓慢而稳定地移动,朝着2019年更多减息的风险。虽然市场定价暗示今年美国放松政策的主要结果是75个基点,但全额减息一个百分点的可能性已经超过了50个基点的概率。

彭博社彭博社收益率既是美国银行股票最大的敌人,也是最好的朋友。

彭博社彭博社收益率既是美国银行股票最大的敌人,也是最好的朋友。

第二季度的财报季显示,下降的国债收益率和即将到来的利率降低的前景已经对财务表现施加了拖累,这种情况将会加剧。

四大商业银行的财报在净利息收入方面未能达标,面临利润率压力。

富国银行的前景假设今年会有一到两次美联储的行动;摩根大通对2019年净利息收入的下调是基于三次降息的假设。根据花旗的说法,来自美国中央银行的每次25个基点的减息将使收入每季度减少5000万美元。 美国银行表示,如果美联储今年实施50个基点的放松,净利息收入可能仅增长1%,而4月份预计为3%。

富国银行的前景假设今年会有一到两次美联储的行动;摩根大通对2019年净利息收入的下调是基于三次降息的假设。根据花旗的说法,来自美国中央银行的每次25个基点的减息将使收入每季度减少5000万美元。 美国银行表示,如果美联储今年实施50个基点的放松,净利息收入可能仅增长1%,而4月份预计为3%。

由于存款贝塔在紧缩周期中并没有真正上升太多,因此一旦潮流转变,建立缓冲的空间就更小了。而在增长放缓的环境中通过增加交易量来弥补可能会相当具有挑战性。

不过,收益对该集团并不全是负面消息。

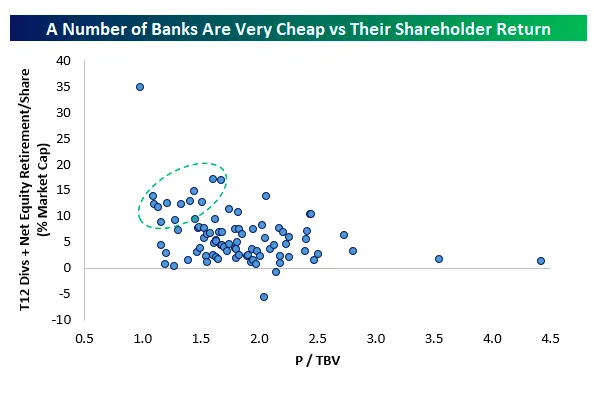

另一方面,股东收益——过去12个月的股息加上以市值为基础的股本回购——对于花旗集团和富国银行等公司来说超过了13.5%,而有形账面价值的市盈率则低于1.5倍,依据Bespoke投资集团的数据。

Bespoke投资集团Bespoke投资集团“展望未来,向股东返还资本的扩张不太可能迅速上升,但美联储当前的环境有利于比过去几年更轻松的压力测试和资本返还机制,”分析师写道。“除非出现像衰退这样的重大盈利阻力,否则这将维持各类股东分配,使银行具有吸引力。”

Bespoke投资集团Bespoke投资集团“展望未来,向股东返还资本的扩张不太可能迅速上升,但美联储当前的环境有利于比过去几年更轻松的压力测试和资本返还机制,”分析师写道。“除非出现像衰退这样的重大盈利阻力,否则这将维持各类股东分配,使银行具有吸引力。”

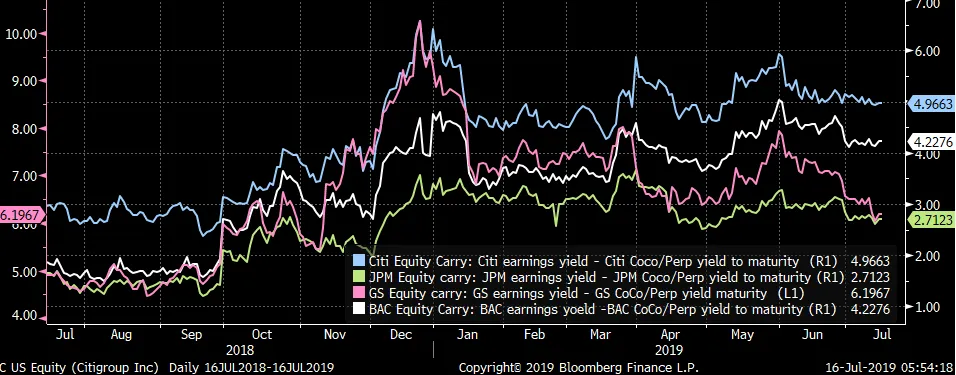

Medley Global Advisors的Ben Emons对金融股持类似看法,指出股权收益——即收益率减去资本市场的借款成本——使得选择股票而非债券的理由比去年同期更强。

Ben Emons本·埃蒙斯星期三是银行首次在10年期国债收益率至少下降5个基点的情况下超越标准普尔500指数。过去两个交易日是自2019年开盘的前两个交易日以来,银行连续两天在10年期收益率每个交易日也下降至少2个基点的情况下超越该指数的首次。

Ben Emons本·埃蒙斯星期三是银行首次在10年期国债收益率至少下降5个基点的情况下超越标准普尔500指数。过去两个交易日是自2019年开盘的前两个交易日以来,银行连续两天在10年期收益率每个交易日也下降至少2个基点的情况下超越该指数的首次。

投资者可能正在克服糟糕的收益,专注于好的收益。

本周,古根海姆的斯科特·米纳德警告投资者不要在即将到来的美联储宽松周期中过度投资垃圾债券。

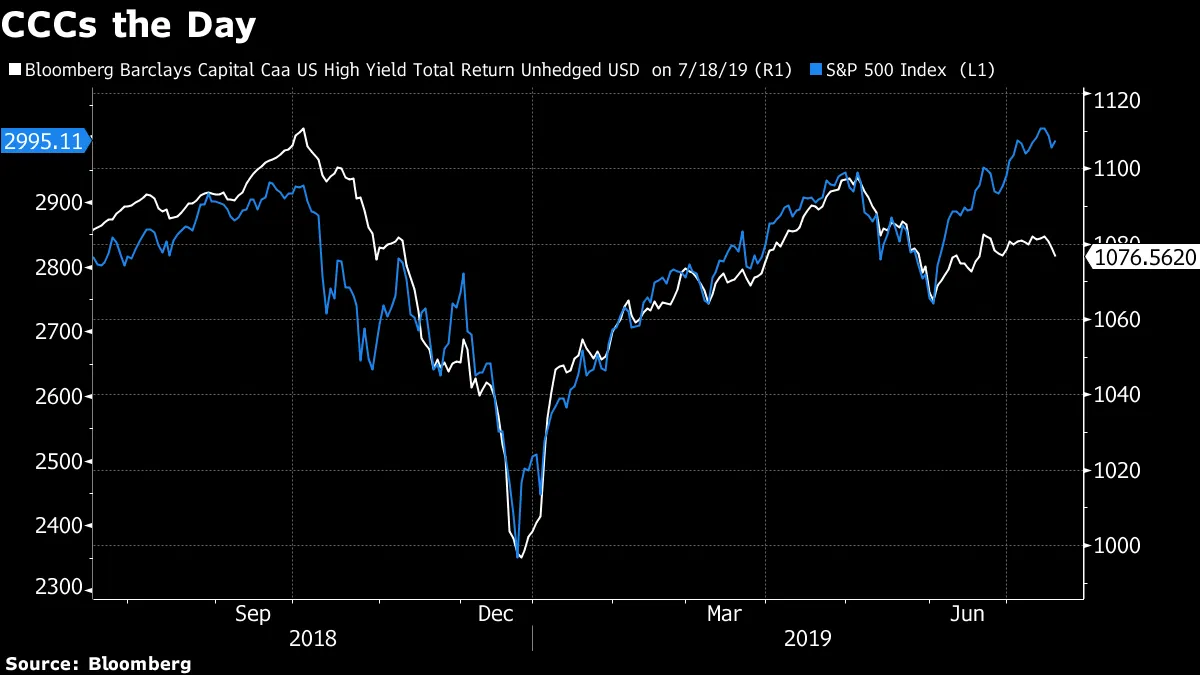

这一建议是在一些圈子中对CCCs(最劣质的垃圾债券)困境的严重担忧中提出的,这种困境未能确认股票的新高,预示着风险规避的局面。

虽然对股市感到紧张有很多合理的理由,但这可能不是其中之一。

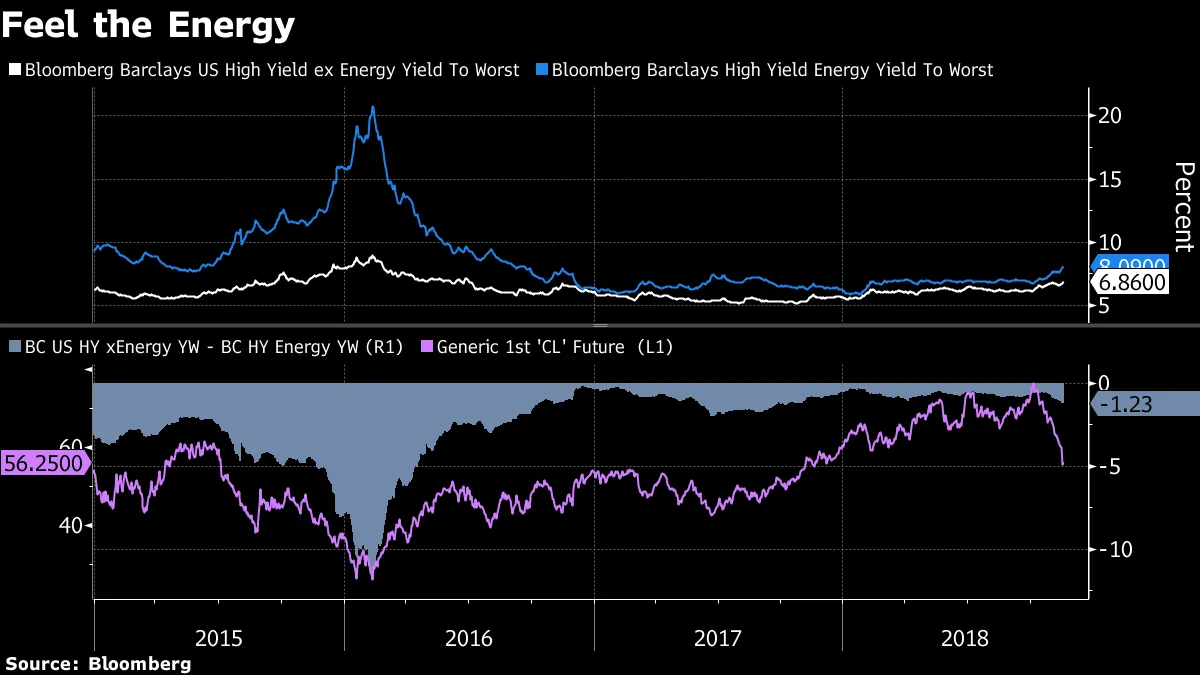

这是因为自5月初高点以来的损失极为集中:只有一个板块——能源——的下降幅度超过了总回报指数的1.7%回撤。能源在指数中占15%的权重,下降超过10%,并且负责了所有的回撤;而大多数其他板块自那时以来都有所上涨。

这是因为自5月初高点以来的损失极为集中:只有一个板块——能源——的下降幅度超过了总回报指数的1.7%回撤。能源在指数中占15%的权重,下降超过10%,并且负责了所有的回撤;而大多数其他板块自那时以来都有所上涨。

彭博社彭博社对美国银行的奥列格·梅连捷夫来说,CCCs开始显得诱人。

彭博社彭博社对美国银行的奥列格·梅连捷夫来说,CCCs开始显得诱人。

“我们开始对他们“热情起来”,他写道。“我们还没有完全准备好去拥抱他们作为一个超重者,但我们确实认为现在是修剪你的短裤的正确时机。”

垃圾债券市场正朝着五年来最繁忙的七月迈进,而最劣质的垃圾发行者仍然能够顺利进入一级市场。Acrisure LLC的发行规模扩大至4亿美元;Tekni-Plex Inc.的高级票据也即将定价。

“此外,CCC组仅占高收益市场的12.7%,因此该组的趋势通常不会反映高收益市场的更广泛趋势,只有大约15%的该组定期交易,”阿德里安·米勒,LM Capital Solutions的首席投资官指出。“因此,指数层面的价格和利差变化可能会产生误导。”

虽然能源整体上是高收益的“问题儿童”,但相对而言,基于原油的交易情况,它的表现并没有那么糟糕。

亚洲垃圾债券 看起来更加危险,因为 印尼公司的困境。

亚洲垃圾债券 看起来更加危险,因为 印尼公司的困境。

寻求收益的投资者拒绝 购买这些被冷落的新兴市场债券。

寻求收益的投资者拒绝 购买这些被冷落的新兴市场债券。

赢得伊斯坦布尔可能是土耳其总统的对手们应对市政债务堆积的简单部分。

赢得伊斯坦布尔可能是土耳其总统的对手们应对市政债务堆积的简单部分。

加拿大的气温可能过于零下但债券收益率却不是。

加拿大的气温可能过于零下但债券收益率却不是。

犀牛抵达债券市场。

犀牛抵达债券市场。