更低的收益、更低的利率和更低的倍数 - 彭博社

John Authers

容易吗?

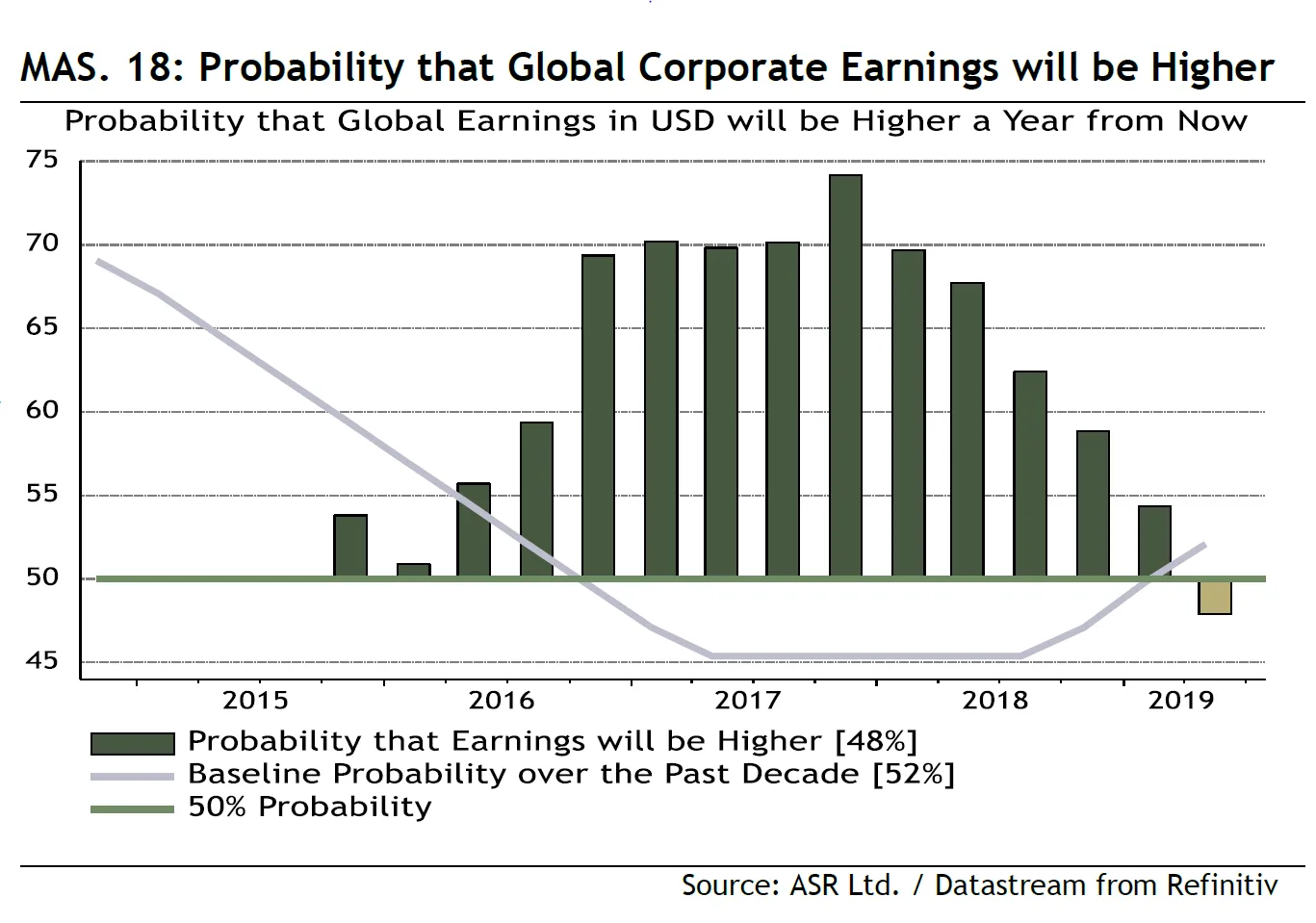

如果美联储在本月底没有将联邦基金利率目标至少下调25个基点,市场上的许多人将感到有权起诉中央银行违反合同。美联储主席杰罗姆·鲍威尔周三的国会证词以及中央银行上次货币政策会议的会议纪要的发布是撤回普遍假设的最后机会,即7月降息是确定的。鲍威尔对此没有做出任何尝试。市场对某种程度降息的概率现在是100%,而且在政策会议临近时,美联储逆市场预期的先例几乎不存在。我们可以假设美联储处于宽松模式。作为回应,债券收益率保持低位,标准普尔500指数在周三首次短暂突破3000点。这很奇怪,因为投资经理们已经陷入了自金融危机以来未曾见过的悲观情绪。最新的美银美林基金经理月度调查得出了这一结论,而绝对策略研究的多资产调查也表明,投资者感到担忧。事实上,他们的预测暗示未来股市将面临严重问题。只有少数人认为企业盈利将在明年上升,这是自调查开始以来最悲观的结果:

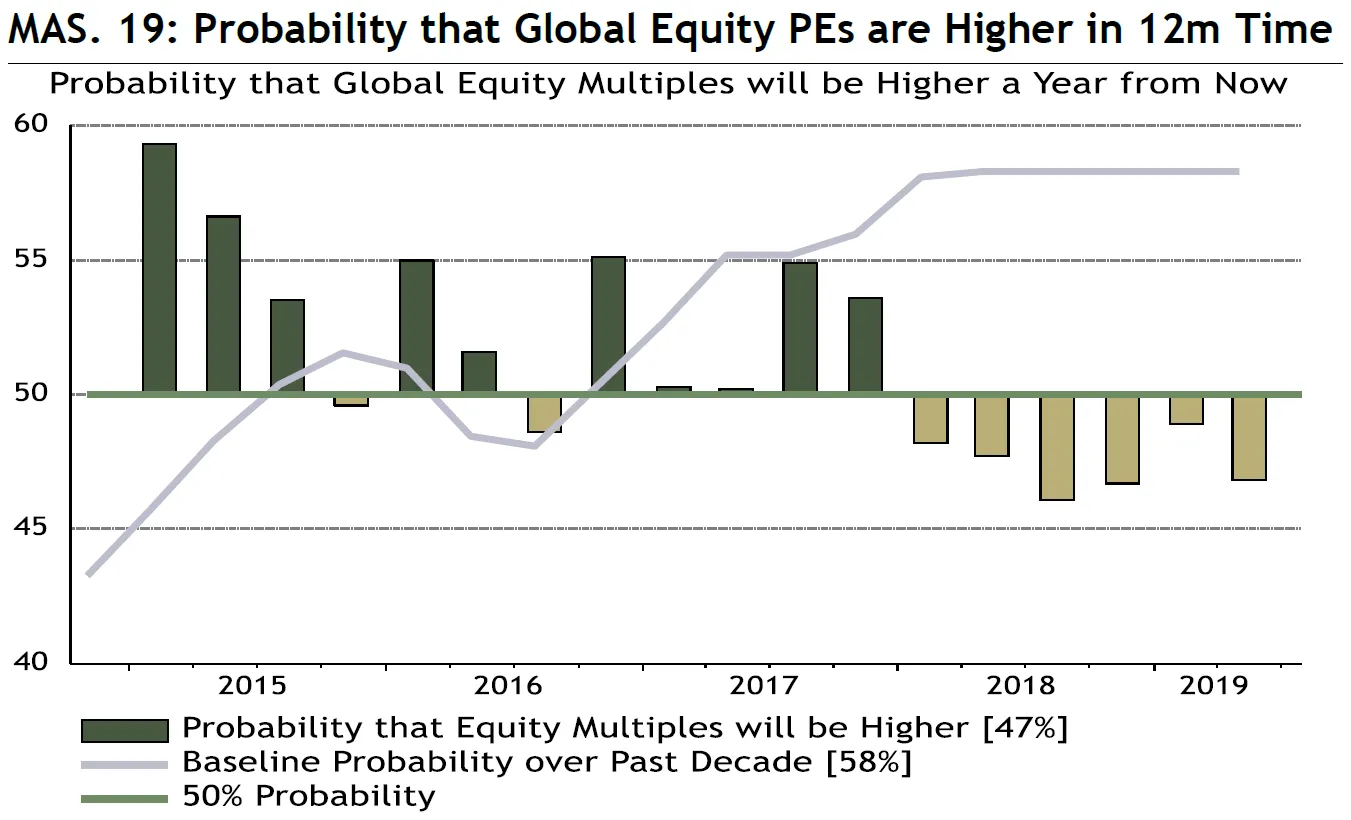

与此同时,大多数机构也认为,未来一年收益倍数不会更高。

与此同时,大多数机构也认为,未来一年收益倍数不会更高。

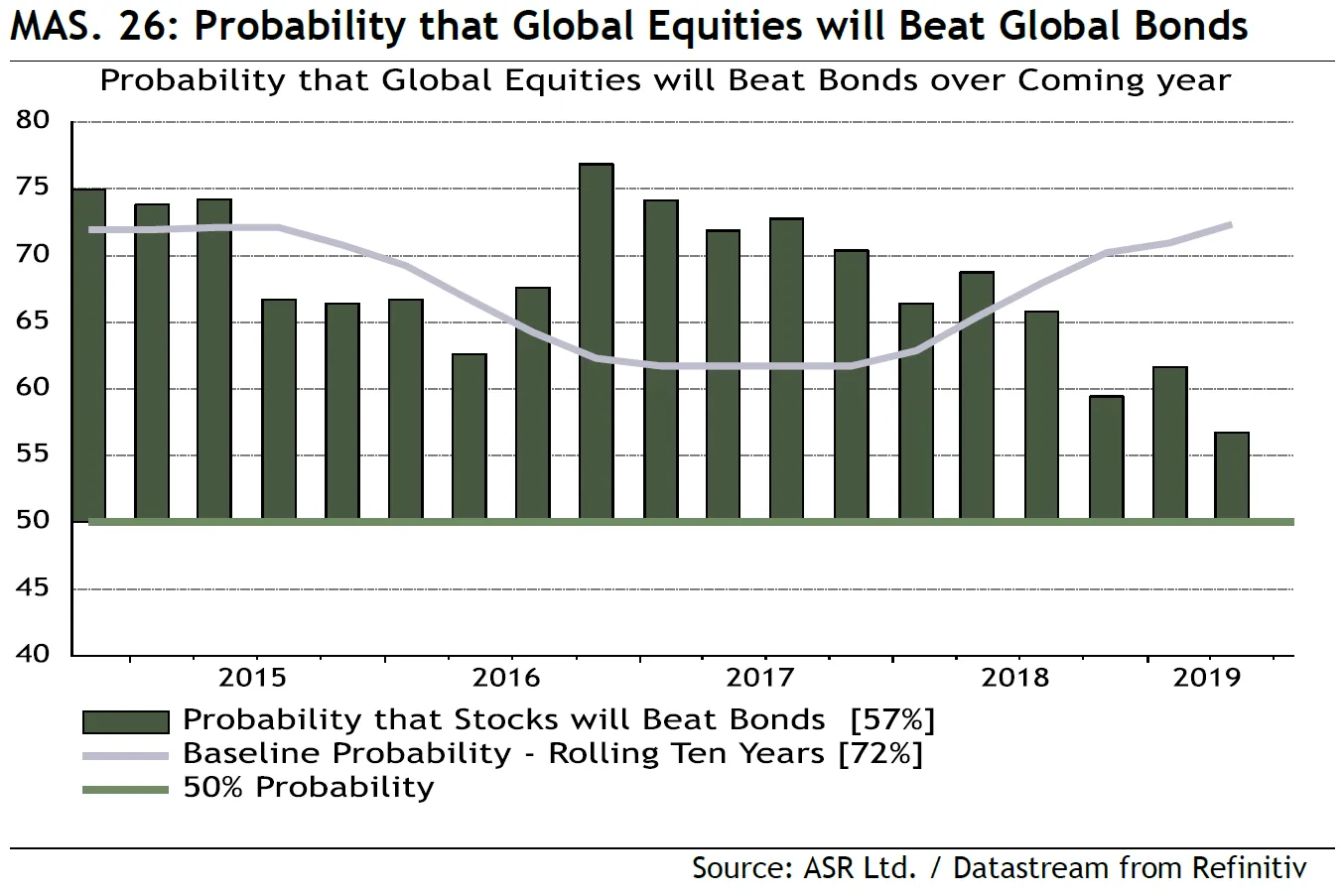

因此,如果我们将较低的收益与较低的收益倍数结合起来,期待股价下跌是 合乎逻辑的。事实上,投资者对股票在未来一年内表现优于债券的信心已降至五年来的最低点。但仍有大多数投资者认为债券的表现会比股票更糟:

因此,如果我们将较低的收益与较低的收益倍数结合起来,期待股价下跌是 合乎逻辑的。事实上,投资者对股票在未来一年内表现优于债券的信心已降至五年来的最低点。但仍有大多数投资者认为债券的表现会比股票更糟:

好消息是,几乎任何好消息现在都将构成积极的惊喜。市场已为乐观者的胜利做好准备。坏消息是,如果机构投资者是对的,美联储的几次降息不会有太大帮助。

好消息是,几乎任何好消息现在都将构成积极的惊喜。市场已为乐观者的胜利做好准备。坏消息是,如果机构投资者是对的,美联储的几次降息不会有太大帮助。

巴西 1 – 墨西哥 0

在阅读本节之前,墨西哥人可能想观看这个视频,该视频展示了2012年奥运会男子足球比赛的决赛,墨西哥令人惊讶地击败了来自世界足球强国巴西的球队。即使是年轻的内马尔,他是巴西进攻的先锋,也无法阻止墨西哥以2-1获胜。

现在,转向对许多读者更相关的故事,即巴西正受到国际投资者的热爱,而墨西哥则完全失宠。这是巴西股票在过去五年中相对于墨西哥的表现,以美元计量的MSCI:

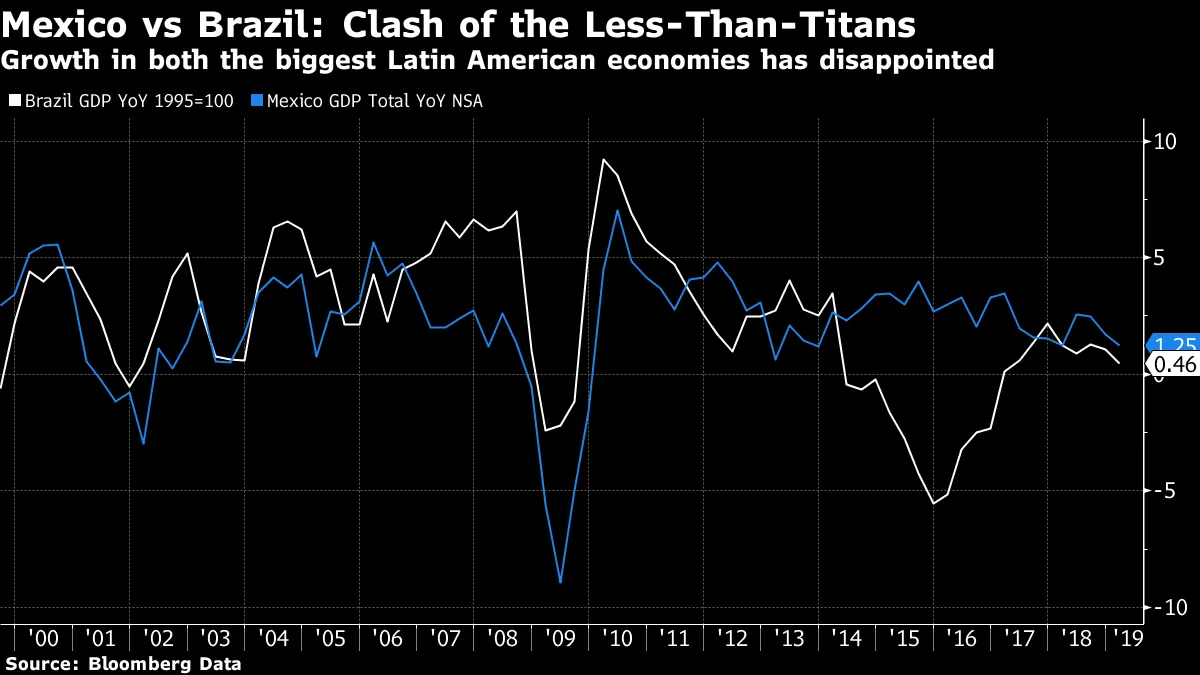

任何在九月份进行“做多巴西/做空墨西哥”交易的人都将获得77%的利润,即使全球市场总体上保持平稳。明确来说,这并不是因为经济表现存在巨大差距。拉丁美洲两个最大经济体的增长都令人失望,就像过去一代人一样。目前,墨西哥的增长略微不那么疲软,但两个国家都无法讲述一个能激励投资者的经济故事:

任何在九月份进行“做多巴西/做空墨西哥”交易的人都将获得77%的利润,即使全球市场总体上保持平稳。明确来说,这并不是因为经济表现存在巨大差距。拉丁美洲两个最大经济体的增长都令人失望,就像过去一代人一样。目前,墨西哥的增长略微不那么疲软,但两个国家都无法讲述一个能激励投资者的经济故事:

相反,巴西的显著超越是由政治、希望和恐惧驱动的。当其总统贾伊尔·博索纳罗,一位右翼民粹主义者,去年当选时,最大的希望是他能够找到办法通过巴西不可持续的国家养老金制度改革。他没有明确的计划来实现这一目标,但国会现在似乎正在通过改革。这是一个关键的突破,因为它应该解决巴西面临的最大问题:其政府债务占GDP的比例不断上升:

相反,巴西的显著超越是由政治、希望和恐惧驱动的。当其总统贾伊尔·博索纳罗,一位右翼民粹主义者,去年当选时,最大的希望是他能够找到办法通过巴西不可持续的国家养老金制度改革。他没有明确的计划来实现这一目标,但国会现在似乎正在通过改革。这是一个关键的突破,因为它应该解决巴西面临的最大问题:其政府债务占GDP的比例不断上升:

将养老金改革的消息与全球债券收益率普遍下降结合起来,政府借款成本的影响已经非常显著。巴西的10年期债券收益率已降至近五年来的最低水平:

将养老金改革的消息与全球债券收益率普遍下降结合起来,政府借款成本的影响已经非常显著。巴西的10年期债券收益率已降至近五年来的最低水平:

面对这样一个可怕的问题,养老金改革的突破正是投资者所希望的。同时在墨西哥,正如我在周二详细说明的,卡洛斯·乌尔祖亚辞去左翼总统安德烈斯·曼努埃尔·洛佩斯·奥夫拉多尔的财政部长职务,似乎证实了人们对新政府将任用亲信并将国家推向不可持续方向的担忧。墨西哥资产自然再次承压。

面对这样一个可怕的问题,养老金改革的突破正是投资者所希望的。同时在墨西哥,正如我在周二详细说明的,卡洛斯·乌尔祖亚辞去左翼总统安德烈斯·曼努埃尔·洛佩斯·奥夫拉多尔的财政部长职务,似乎证实了人们对新政府将任用亲信并将国家推向不可持续方向的担忧。墨西哥资产自然再次承压。

未来会有什么预示?两国都有过度反应的风险。巴西的养老金改革前景看起来非常好,但还不是板上钉钉的事。同时,乌尔祖亚的辞职对墨西哥政府来说是个沉重打击,但仍然可以重建关系。

但更大的问题在于美国和中国。墨西哥比其他任何国家都更直接地暴露于美国,而中国近年来则是一个竞争者,夺走了该国许多制造业工作。巴西对美国的依赖不大,但其对中国的原材料出口对国际投资者的吸引力至关重要。因此,墨西哥在2008年美国经济衰退期间表现得更糟,而巴西在最近因中国经济放缓而更加严重地滑落,成为全球关注的首要问题。

墨西哥是少数几个可能从美中之间的长期贸易战中受益的国家之一,这可能使其重新获得流失到太平洋彼岸的工作。中国的经济放缓对巴西来说将是灾难。然而,贸易的和平解决对巴西来说应该比对墨西哥更明显地有利。

目前,在这两个拉丁美洲巨头之间的选择是由新上任的左翼和右翼民粹主义总统驱动的。但下一次的摇摆将取决于美国和中国之间的紧张关系。

红旗与闪耀的奖赏。

感谢您对本月书友会选择的持续反馈, 红旗,作者:乔治·马格努斯。我现在有一个来自坎伯兰顾问公司负责人大卫·科托克的非常挑衅的建议。他聚焦于“三难困境”——这个概念与诺贝尔经济学奖得主罗伯特·蒙代尔相关,认为一个国家不能同时拥有固定货币、封闭的资本账户和独立的货币政策。它必须放弃至少其中一个。

由于中国不想将其货币的控制权交给外汇市场,或允许自由资本流动,并且当然希望保持独立的货币政策,这就造成了一个大问题。马格努斯称之为“人民币陷阱”。

我们已经有过这样的建议:这个陷阱可能并不像看起来那么绝对——半开放的资本流动和半浮动的货币可能恰好允许中国在保持对其经济高峰的足够控制的同时,维持独立的货币政策。例如,现在,科托克提到了金本位的相关性:

*对蒙代尔和三位一体的提及引发了我的思考,因为我看到中国继续收购黄金,并追求看似是黄金替代美元的策略。中国并不孤单,我们看到印度和俄罗斯等其他国家也在追求类似的目标。因此,我的问题涉及黄金替代美元如何改变蒙代尔构造。*最近负利率主权债务扩展到14万亿美元,这只会增加这个问题,因为黄金远期合约具有正收益。因此,一个将黄金作为其储备配置一部分的国家被激励偏离法定货币,增加黄金。这当然是一个投机性的断言,但上涨的黄金价格似乎反映了全球利率的下行趋势。在一个95%的高等级主权债务现在收益率低于联邦基金利率,并且该利率预计将下降的世界里,我们是否应该质疑蒙代尔构造?如果我们这样做,黄金储备的积累是否可能减轻蒙代尔三位一体的压力?

马格努斯没有考虑这个选项。我们思考这个问题。有什么想法吗?

我有很多想法,尽管它们还没有很好地组织起来。科托克是对的,中国正在转向黄金,并且最近加大了购买力度,但这仍然是非常小规模的。根据中国人民银行的数据,其官方黄金资产现在为870亿美元。这是一笔巨款,但仍然是超过3万亿美元的中国总储备的微小比例:

明确来说,尽管全球面临通货紧缩的恐慌,金价以美元计价在六年来最强,典型表现为德国通胀平衡利率的崩溃:

明确来说,尽管全球面临通货紧缩的恐慌,金价以美元计价在六年来最强,典型表现为德国通胀平衡利率的崩溃:

通货紧缩应该使黄金的吸引力降低,因为即使纸币也可以随着时间的推移而增值——它失去了作为“价值储存”的吸引力,无法抵御货币贬值。但我认为Kotok是对的,黄金正在受益于通常是其最大劣势的丧失——未能支付任何收益。当债券支付负收益时,黄金开始显得更加吸引人。但闪闪发光的黄金奖品真的能让中国逃脱 无尽的妥协并找到摆脱人民币陷阱的方法吗?正如Kotok所说,欢迎发表看法。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

通货紧缩应该使黄金的吸引力降低,因为即使纸币也可以随着时间的推移而增值——它失去了作为“价值储存”的吸引力,无法抵御货币贬值。但我认为Kotok是对的,黄金正在受益于通常是其最大劣势的丧失——未能支付任何收益。当债券支付负收益时,黄金开始显得更加吸引人。但闪闪发光的黄金奖品真的能让中国逃脱 无尽的妥协并找到摆脱人民币陷阱的方法吗?正如Kotok所说,欢迎发表看法。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。