特朗普在解雇鲍威尔之前应该先查阅中世纪历史 - 彭博社

John Authers

中世纪英国历史与美联储。

美联储主席杰罗姆·鲍威尔将在周三和周四向国会作证,这将实际上是他最后一次消除市场对他将在本月底降低联邦基金利率目标的看法。目前,25个基点的降息被视为几乎确定,因此任何表明利率可能保持不变的信号都将造成巨大的惊讶。

这也会引发总统唐纳德·特朗普的愤怒,尽管他乐于主持他所描述的历史上最伟大的经济和股市,但他也对美联储“毫无头绪”感到愤怒,因为去年多次加息。

我的彭博新闻同事卡梅伦·克里斯在这里看到了中世纪英王亨利二世与坎特伯雷大主教托马斯·贝克特之间的类比。引用卡梅伦的话:

当对中世纪历史的兴趣在现代市场分析中获得回报时,这是一种罕见的情况,但我不禁想到杰罗姆·鲍威尔就像特朗普的亨利二世国王的托马斯·贝克特。贝克特,前政府大臣,在被任命为坎特伯雷大主教后未能实施亨利所要求的政策……导致国王的臭名昭著(虽然稍微有些虚构)的感叹:“难道没有人能让我摆脱这个动荡的牧师?”

故事说,四位骑士将此视为命令,并在坎特伯雷大教堂谋杀了贝克特。卡梅伦继续说道:

特朗普当然想亲自做脏活,解雇鲍威尔担任主席。是否能做到仍然是律师们的问题;有趣的是看看国会在本周的证词中是否会提出任何意见。但土耳其的事态发展将为鲍威尔提供一个不舒服的先例;埃尔多安总统不仅解雇了中央银行行长,而且市场反应并没有真正提供任何强烈的信号表明他这样做是错误的。

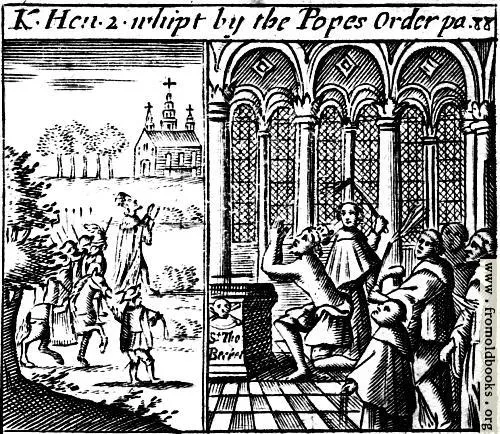

Crise 可能补充说,这种类比对特朗普来说并不一定是健康的。亨利二世的行为激怒了教皇,他最终回到坎特伯雷,在那里接受了僧侣的公开鞭打,以为自己的行为赎罪。特朗普可能会觉得这样的结局很吸引人,但从我在 fromoldbooks.org 找到的这幅当代插图来看,这看起来很痛苦:

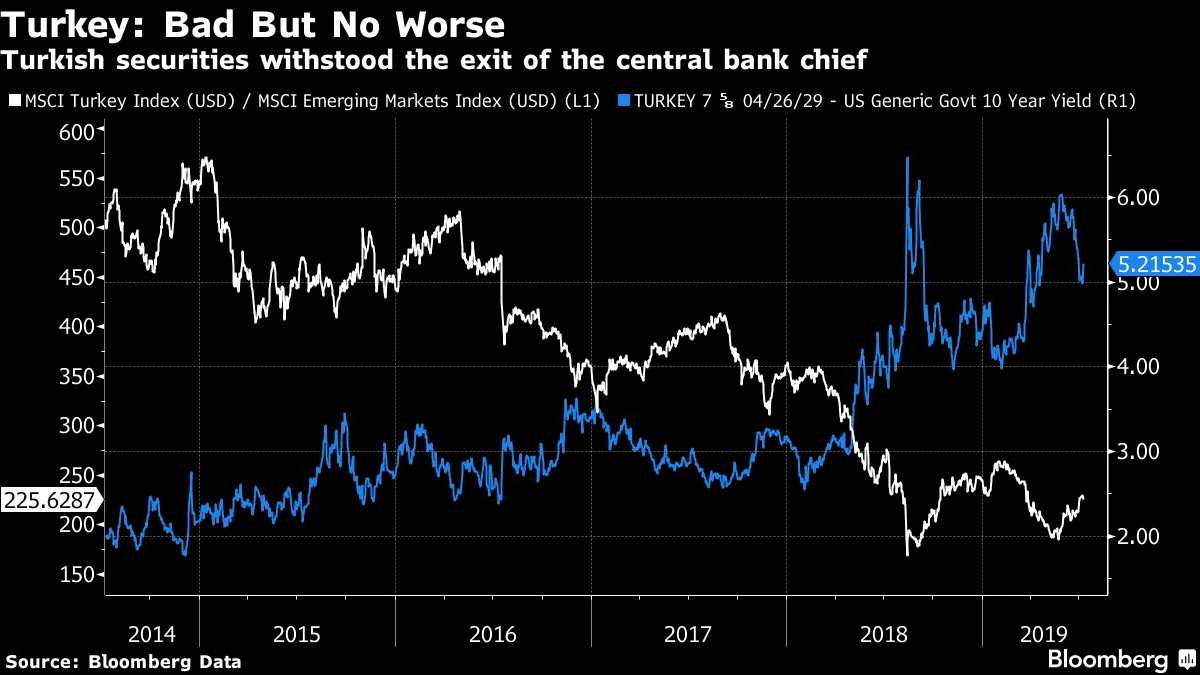

总统可能会说这不好。但可能有一个关键的区别。亨利二世必须面对教皇和教会的权力。而如今相应的权力则掌握在债券市场手中,他们似乎没有惩罚特朗普试图侵犯美联储权力的意图。正如 Crise 指出,土耳其债券市场似乎对该国总统解雇中央银行行长的决定毫不在意。土耳其多年来一直处于危机状态,或接近危机;这一最新的绝望举动似乎并没有对许多投资者产生影响。股票和债券多年来表现不佳。因此,从长远来看,这一最新的创伤几乎没有影响。

总统可能会说这不好。但可能有一个关键的区别。亨利二世必须面对教皇和教会的权力。而如今相应的权力则掌握在债券市场手中,他们似乎没有惩罚特朗普试图侵犯美联储权力的意图。正如 Crise 指出,土耳其债券市场似乎对该国总统解雇中央银行行长的决定毫不在意。土耳其多年来一直处于危机状态,或接近危机;这一最新的绝望举动似乎并没有对许多投资者产生影响。股票和债券多年来表现不佳。因此,从长远来看,这一最新的创伤几乎没有影响。

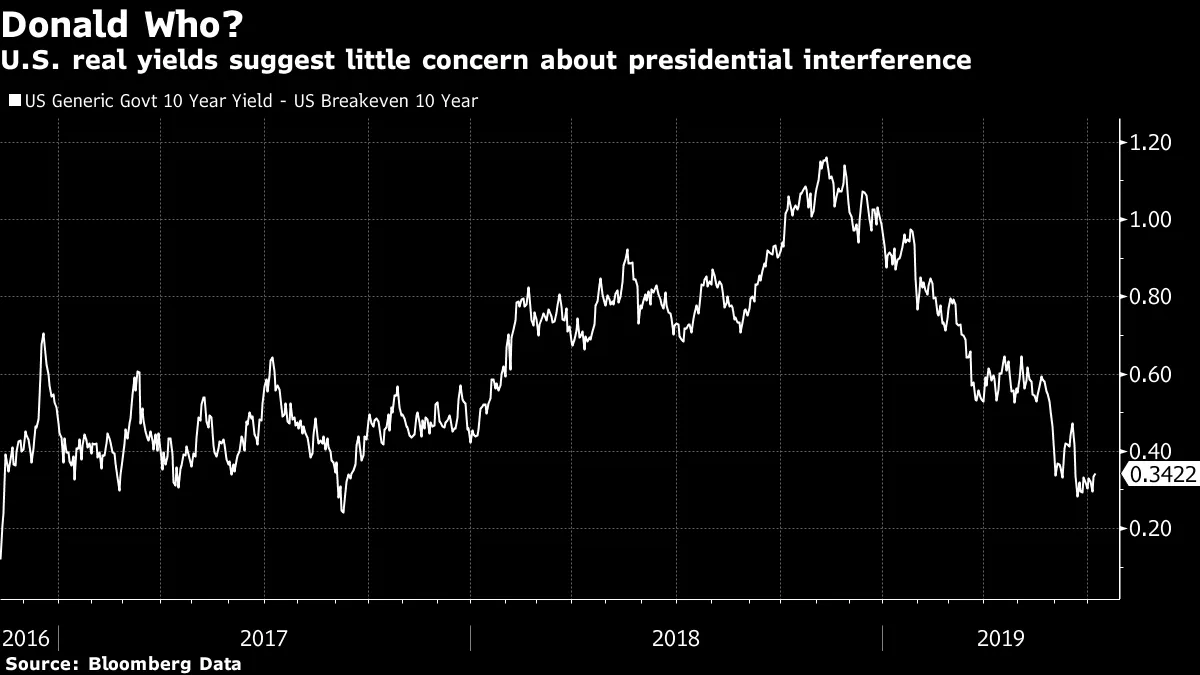

同样,如果债券市场对特朗普对中央银行独立性的粗鲁威胁感到反感,他们的表现方式也很奇怪。这是自选举以来,实际10年期收益率(通过从类似到期国债的收益率中减去10年期 breakeven 利率得出)如何变化的。自特朗普在霸权讲坛上大声喊叫以来,市场状况显著缓解:

同样,如果债券市场对特朗普对中央银行独立性的粗鲁威胁感到反感,他们的表现方式也很奇怪。这是自选举以来,实际10年期收益率(通过从类似到期国债的收益率中减去10年期 breakeven 利率得出)如何变化的。自特朗普在霸权讲坛上大声喊叫以来,市场状况显著缓解:

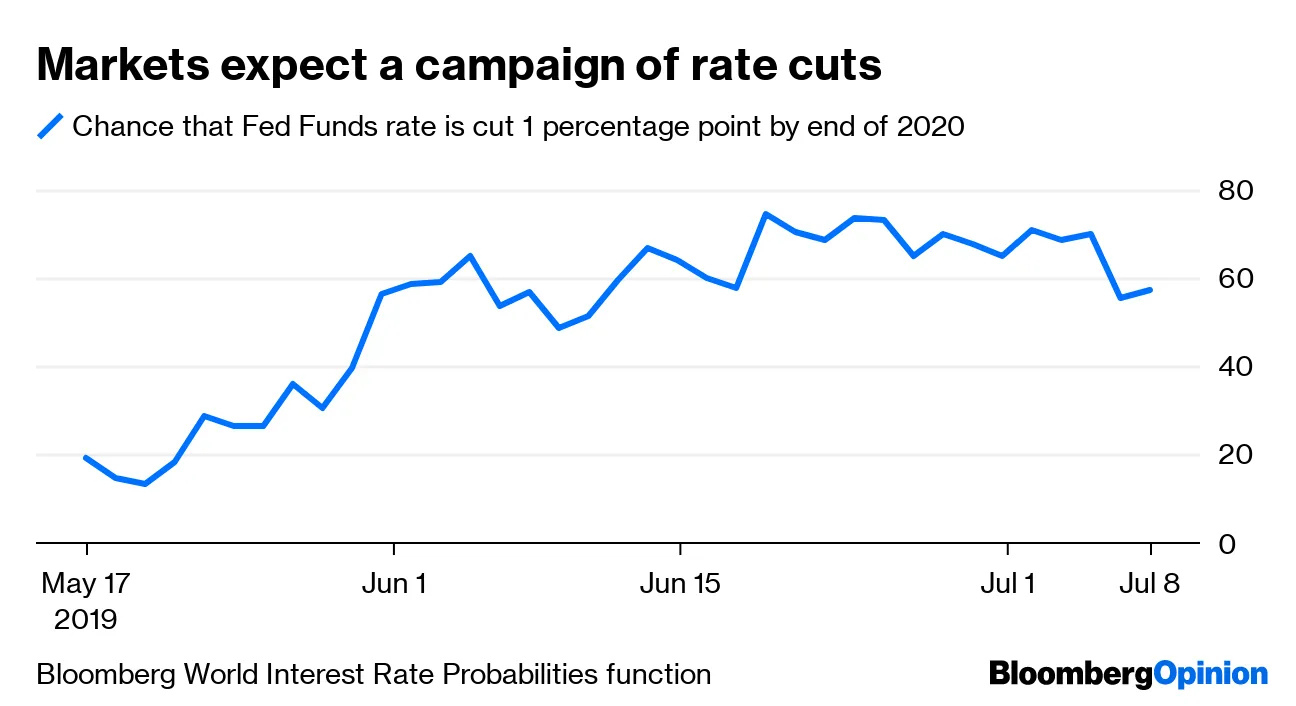

当然,债券收益率变化背后有很多因素在起作用。但总体来看,先例对鲍威尔希望保住职位的前景并不好。而无论人们如何解读特朗普想要摆脱自己动荡的牧师的焦虑,市场上许多人也期望鲍威尔能做总统想要的事情。期货市场显示,即使在强劲的六月份失业报告之后,市场上也有大量押注预计联邦基金利率将在明年年底前至少下降一个百分点。

当然,债券收益率变化背后有很多因素在起作用。但总体来看,先例对鲍威尔希望保住职位的前景并不好。而无论人们如何解读特朗普想要摆脱自己动荡的牧师的焦虑,市场上许多人也期望鲍威尔能做总统想要的事情。期货市场显示,即使在强劲的六月份失业报告之后,市场上也有大量押注预计联邦基金利率将在明年年底前至少下降一个百分点。

这无疑应该足以在特朗普于2020年末面临连任之前,为美国经济提供更多的动力。对总统来说,唯一的问题就像亨利二世一样,他应该小心自己所希望的事情。这样的货币宽松运动将远远超出“保险性降息”,以防范贸易方面一些最糟糕的情景。从历史上看,这样的急剧降息只会导致经济衰退。也许被坎特伯雷的僧侣鞭打会更可取。

这无疑应该足以在特朗普于2020年末面临连任之前,为美国经济提供更多的动力。对总统来说,唯一的问题就像亨利二世一样,他应该小心自己所希望的事情。这样的货币宽松运动将远远超出“保险性降息”,以防范贸易方面一些最糟糕的情景。从历史上看,这样的急剧降息只会导致经济衰退。也许被坎特伯雷的僧侣鞭打会更可取。

现代希腊历史。

希腊给世界带来了民主和悲剧的概念。最新的事件值得一看。

希腊选民在周末以决定性多数决定将中右翼的新民主党重新执政,尽管这是一个隐藏了国家积累的赤字程度的政党,这在很大程度上导致了2010年袭击该国的金融灾难。在2015年给亚历克西斯·齐普拉斯的极左政府一个机会后,国家决定回归其旧的中右翼执政党。

这也使得其债券收益率,长期以来预示着完全的灾难,回归正常。在周一纽约交易的尾声,10年期希腊主权债务的收益率比类似期限的美国国债高出一个基点。这是自2007年以来首次出现这种情况,当时欧元区债券的定价假设所有使用欧元的国家大致上是同样安全的。希腊债务现在几乎与意大利债务的收益率没有差别,这表明现在让投资者担忧的是意大利:

即使希腊人已经背弃了齐普拉斯,他的政府仍然帮助他们回到了被认为的金融正常状态。与此同时,希腊民主依然有一种奇怪的味道。胜利者基里亚科斯·米佐塔基斯是本世纪第三位希腊总理,他是前任希腊总理的儿子。米佐塔基斯王朝现在加入了卡拉曼利斯和帕潘德里欧王朝。

即使希腊人已经背弃了齐普拉斯,他的政府仍然帮助他们回到了被认为的金融正常状态。与此同时,希腊民主依然有一种奇怪的味道。胜利者基里亚科斯·米佐塔基斯是本世纪第三位希腊总理,他是前任希腊总理的儿子。米佐塔基斯王朝现在加入了卡拉曼利斯和帕潘德里欧王朝。

民粹主义一段时间以来一直是投资者最大的恐惧。他们害怕对既有政治精英的反抗。在希腊人过去十年所经历的经济恐怖之后,似乎他们现在已经成为第一个明确逆转这一趋势的国家。很难不感到这继续带来悲剧感。

德国 风暴与压力。

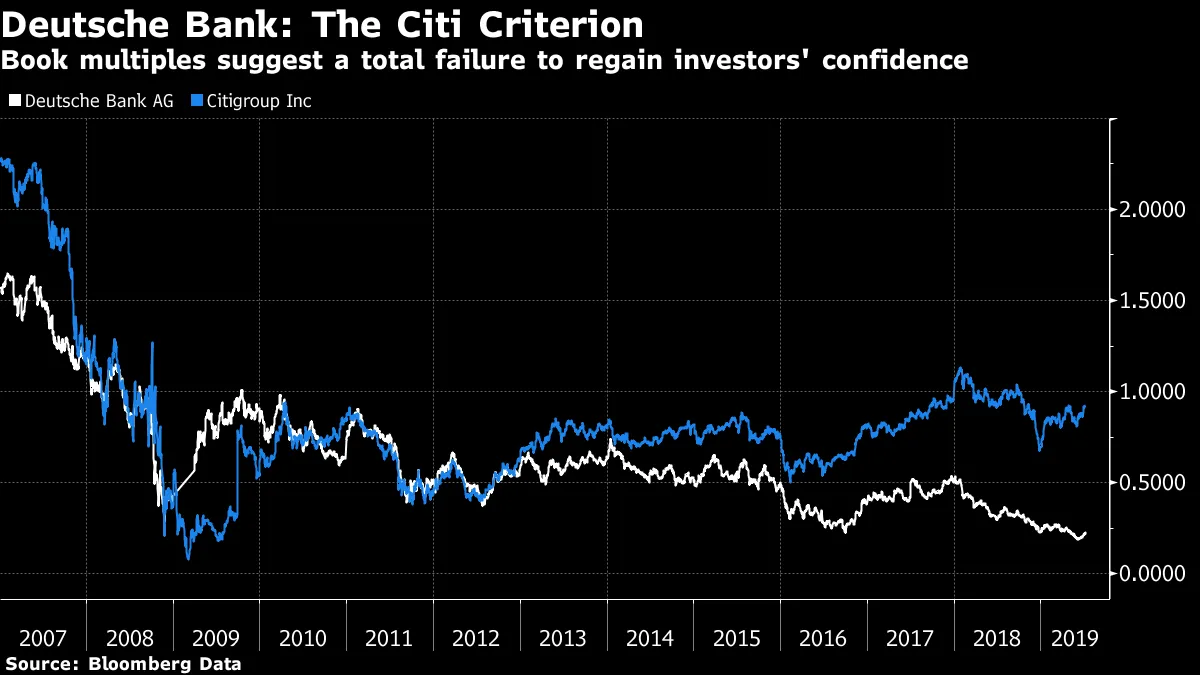

周一对金融界人士来说最大的新闻当然是德意志银行AG令人震惊的裁员消息。更令人震惊的是,该银行的股价再次下跌,而保护免受违约风险的信用违约掉期的成本略有上升。外界至少有一些担忧,德意志银行的重组来得太晚,已经无可救药。

我发现以下比较是最具指控性的。在金融危机期间,没有一家主要银行比花旗银行引起更多的担忧。人们普遍认为花旗银行太大且难以管理。对该机构的信任消失了,许多人预计它会被美国政府国有化。只有当人们意识到它避免了这种命运时,市场整体才开始复苏。花旗银行接下来的十年里致力于使自己变得更加精简和相对一致。

这就是花旗银行的市净率与德意志银行自2007年金融危机开始以来的比较。花旗银行进一步陷入深渊,这两家银行在很长一段时间内似乎被视为危机的同样困扰的孩子。然而,在过去的七年里,两者之间的差距稳步扩大:

看起来德意志银行的核心问题是它在过去七年中未能做到的事情,而不是金融危机时代的关键错误。令人担忧的是,即使像这样的截肢也未能至今恢复信心。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

看起来德意志银行的核心问题是它在过去七年中未能做到的事情,而不是金融危机时代的关键错误。令人担忧的是,即使像这样的截肢也未能至今恢复信心。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。