股市遭遇矛盾 - 彭博社

John Authers

大阪的红旗。

在大阪举行的二十国集团峰会给投资者提供了购买风险金融资产的理由。因此,全球股票达到了自九月份以来的最高点,而美联储激进降息的可能性也略微降低。但将贸易休战的影响过于夸大是不明智的,这项休战是在美国和中国之间达成的。

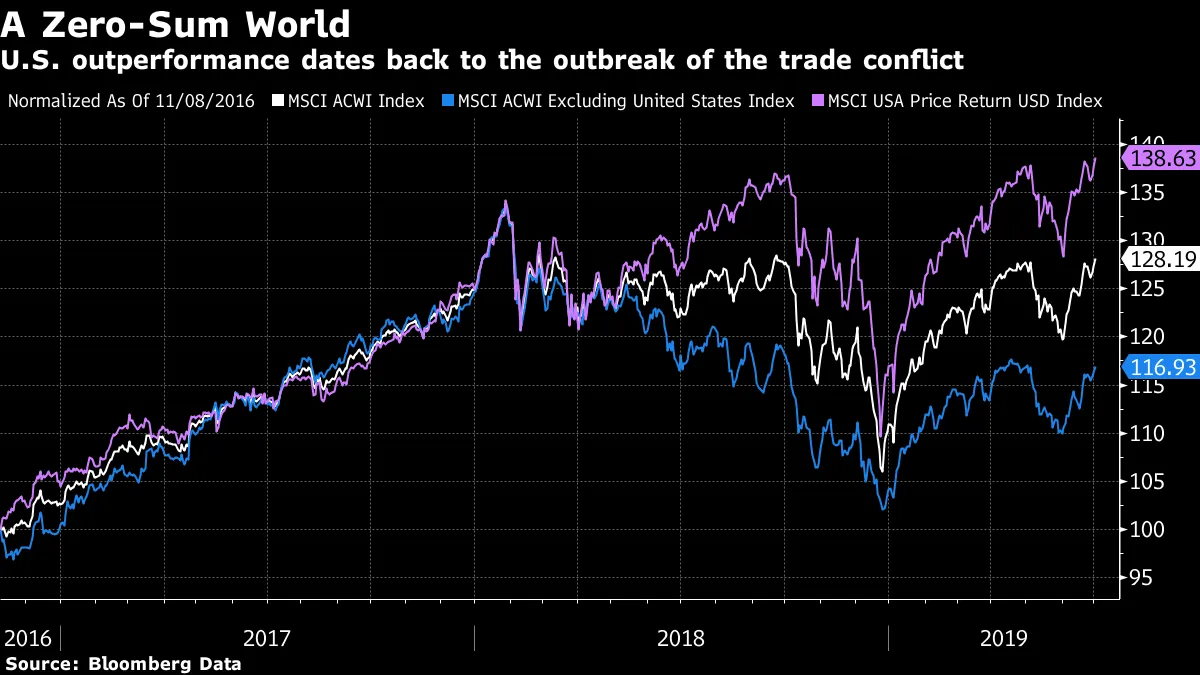

自2016年以来,广泛的MSCI全球指数(一个不包括美国股票的MSCI指数)和仅追踪美国股票的指数发生了什么:

自唐纳德·特朗普总统当选以来,全球市场经历了一次显著同步的反弹,但在2018年春季贸易敌对行为真正爆发后,这种反弹出现了分化。从那时起,全球股票一直保持平稳,美国的收益几乎完全被其他国家的损失所抵消。市场仍在定价一个美国赢得贸易战的结果。

自唐纳德·特朗普总统当选以来,全球市场经历了一次显著同步的反弹,但在2018年春季贸易敌对行为真正爆发后,这种反弹出现了分化。从那时起,全球股票一直保持平稳,美国的收益几乎完全被其他国家的损失所抵消。市场仍在定价一个美国赢得贸易战的结果。

这有多可信?这意味着有一个固定的蛋糕,美国公司现在可以获得更高的份额。必须担心的是,贸易敌对行为可能会减少蛋糕的大小——当然,我们仍然应该质疑美国是否能像所暗示的那样“赢”。质疑这些假设的理由非常充分。

一个问题是货币。美元走弱不仅让美国出口商的生活更轻松,也让新兴市场受益。这也让中国的生活更轻松,因为其货币仍然与美元挂钩。尽管两国之间存在许多不和,但它们的命运依然紧密相连。由于中国在本十年中的通货膨胀速度远快于美国,而美元总体上保持强势,维持与美元的联系使得中国不得不让其货币变得不那么具竞争力。

我根据广泛引用的实际有效汇率(考虑到通货膨胀差异)以贸易加权的方式整理了以下图表。在这个基础上,我们可以看到,中国在这段时间内的升值幅度最大,跟随美元的走势。同时,日元和欧元变得更具竞争力:

在这一点上,中国货币的大幅贬值并不在考虑之中。首先,这将破坏与美国的贸易谈判。但中国货币的矛盾更为深刻。乔治·马格纳斯在本月的书籍俱乐部推荐中,“红旗,”甚至表示中国正处于“人民币陷阱”中。他指出,过去几年资本外流的广泛证据,显示出对人民币与美元挂钩的信心薄弱,至少在中国的富裕公民中是如此。他还指出,中国试图实现的目标是不可能的。他提到了加拿大诺贝尔经济学奖得主罗伯特·蒙代尔:

在这一点上,中国货币的大幅贬值并不在考虑之中。首先,这将破坏与美国的贸易谈判。但中国货币的矛盾更为深刻。乔治·马格纳斯在本月的书籍俱乐部推荐中,“红旗,”甚至表示中国正处于“人民币陷阱”中。他指出,过去几年资本外流的广泛证据,显示出对人民币与美元挂钩的信心薄弱,至少在中国的富裕公民中是如此。他还指出,中国试图实现的目标是不可能的。他提到了加拿大诺贝尔经济学奖得主罗伯特·蒙代尔:

…他推理认为,你不能同时拥有固定汇率、独立的货币政策和开放的资本账户。这被称为不可能三角,使蒙代尔警告,当存在完全的资本流动性和固定汇率时,货币政策变得无效,而你只能运行这三种政策中的两种。

中国目前正在遵循蒙代尔的建议,试图限制资本流动,但这使得维持捍卫汇率所需的货币储备变得更加困难。而中国试图通过额外信贷刺激经济,这将要求其保持更多的储备来捍卫货币。如果以人民币计价的资产持续以两位数的百分比增长,而储备基本保持稳定,那么马格努斯表示,“对汇率的信心可能会很容易动摇。”

他认为25%到35%的贬值是可以想象的,上面的图表显示了中国可能想要这样的原因。但这将被视为在贸易方面的极端攻击行为。他写道,另一种选择是允许货币浮动:

但这将要求政府将对货币的控制权交给全球外汇市场,而一个以“控制”为指针的政府似乎非常不可能这样做。

这不是一个会消失的问题。然而,来自大阪的消息的即时反应是略微加强美元,市场也稍微降低了对美联储在年末之前大幅降息的预期。如果我们假设美联储很难超越最近的预期,那么可以推断出,任何意外将加强美元,而不是削弱它,同时美元进一步贬值的机会有限。如果情况确实如此,那么“人民币陷阱”对中国来说至少与美国设置的任何保护主义壁垒一样成问题。

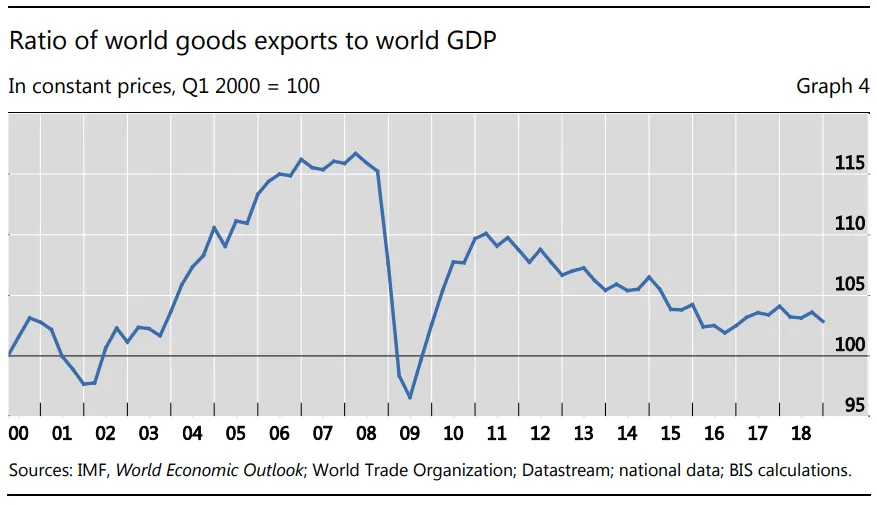

我的彭博新闻同事乔·韦森塔尔和特雷西·阿洛威与国际清算银行的经济顾问兼研究主管申泫松进行了一个引人入胜的对话。他们播客节目的标题说明了一切:“ 强势美元为何给世界带来重大痛苦。”当美元强势时,生活对每个人来说都变得更加困难。他还介绍了 追踪全球化的一种方法,或者说全球价值链对世界经济的重要性,通过展示世界商品出口与世界GDP的比率。经过急剧上升后,这一比率在金融危机期间暴跌,未能恢复其峰值,并在贸易战讨论开始之前的多年里开始了长期下降:

申泫松指出,这与全球金融部门的健康状况有很大关系。绝大部分交易量是由银行融资的,并且以美元计价。因此,即使债券收益率处于历史低位,强势美元和世界许多地区脆弱的银行系统意味着贸易的金融条件多年来一直非常紧张。

申泫松指出,这与全球金融部门的健康状况有很大关系。绝大部分交易量是由银行融资的,并且以美元计价。因此,即使债券收益率处于历史低位,强势美元和世界许多地区脆弱的银行系统意味着贸易的金融条件多年来一直非常紧张。

韦森塔尔在播客中建议,这张图表看起来与同一时期新兴市场股票的相对表现图表非常相似。他并没有错,这并不是巧合。根据MSCI,这里是新兴市场与发达市场在同一时期的相对表现:

无论美国是否能够“赢得”贸易战,似乎一个非常合理的赌注是,仍在建设中产阶级内部市场并在很大程度上依赖出口增长的新兴国家将会失利。

无论美国是否能够“赢得”贸易战,似乎一个非常合理的赌注是,仍在建设中产阶级内部市场并在很大程度上依赖出口增长的新兴国家将会失利。

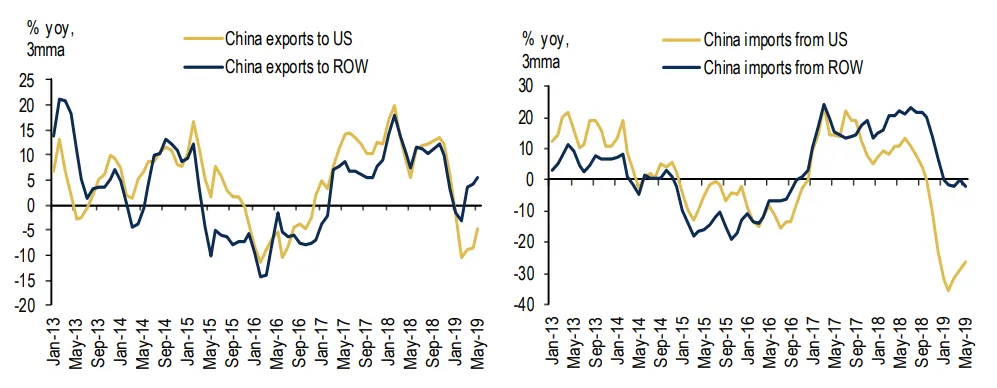

但这让我们进入了另一个当前市场假设可能错误的领域。中国确实有能力在不诉诸关税的情况下伤害美国,因为政府对中国企业部门的控制使其能够大幅减少从美国进口的商品。这张来自美国银行美林的图表显示,这可能已经在发生:

中国从美国的进口下降可能会给美国经济带来严重问题,同时缓解其他国家的影响。BIS关于价值链的研究,也在播客中提到,明确表明中国现在在全球贸易体系中非常核心。这意味着中国经济的任何问题都是所有人的问题。

中国从美国的进口下降可能会给美国经济带来严重问题,同时缓解其他国家的影响。BIS关于价值链的研究,也在播客中提到,明确表明中国现在在全球贸易体系中非常核心。这意味着中国经济的任何问题都是所有人的问题。

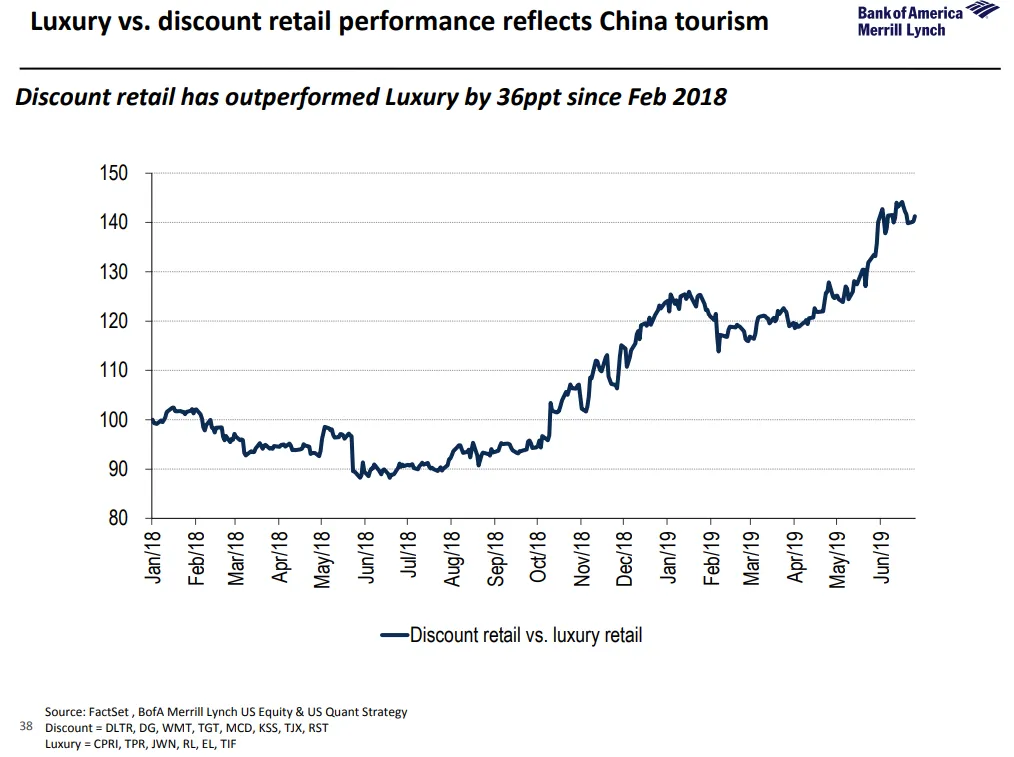

这是一个深奥且技术性的问题,不允许简单的解决方案,即使这正是市场定价目前所暗示的。与此同时,一些输家显而易见,不仅仅是在周一上涨的半导体行业,而这个行业显然与中国的命运紧密相关。美国银行美林指出,自去年年初以来,中国游客减少到美国的数量损害了美国奢侈品零售商的表现。通常,像这样的经济扩张时期对折扣商并不好——但自去年春季贸易敌对行动爆发以来,情况正好相反:

这是一个深奥且技术性的问题,不允许简单的解决方案,即使这正是市场定价目前所暗示的。与此同时,一些输家显而易见,不仅仅是在周一上涨的半导体行业,而这个行业显然与中国的命运紧密相关。美国银行美林指出,自去年年初以来,中国游客减少到美国的数量损害了美国奢侈品零售商的表现。通常,像这样的经济扩张时期对折扣商并不好——但自去年春季贸易敌对行动爆发以来,情况正好相反:

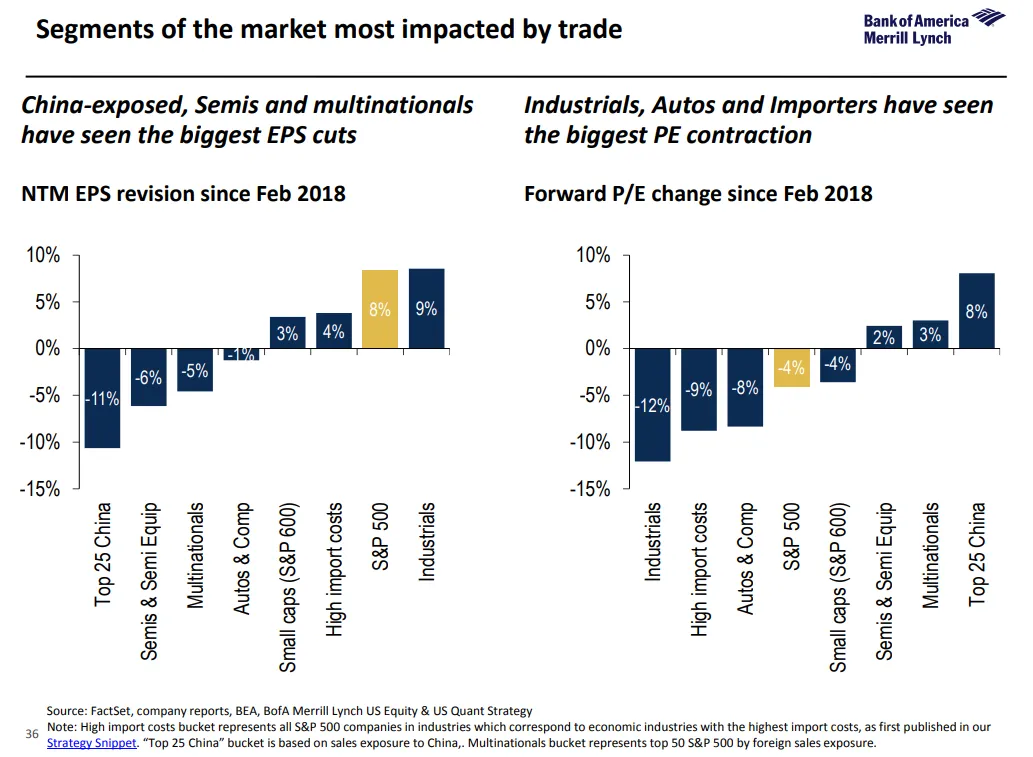

同样重要的是要注意,市场目前正在押注那些受到与中国贸易冲突影响最严重的公司的情况不会太糟。以下图表同样来自美国银行美林,显示出与中国贸易关系最密切的行业,正如预期的那样,经历了每股收益的急剧下降。但它们的预期收益倍数也有所上升,这意味着投资者在押注这些收益预测过于悲观:

同样重要的是要注意,市场目前正在押注那些受到与中国贸易冲突影响最严重的公司的情况不会太糟。以下图表同样来自美国银行美林,显示出与中国贸易关系最密切的行业,正如预期的那样,经历了每股收益的急剧下降。但它们的预期收益倍数也有所上升,这意味着投资者在押注这些收益预测过于悲观:

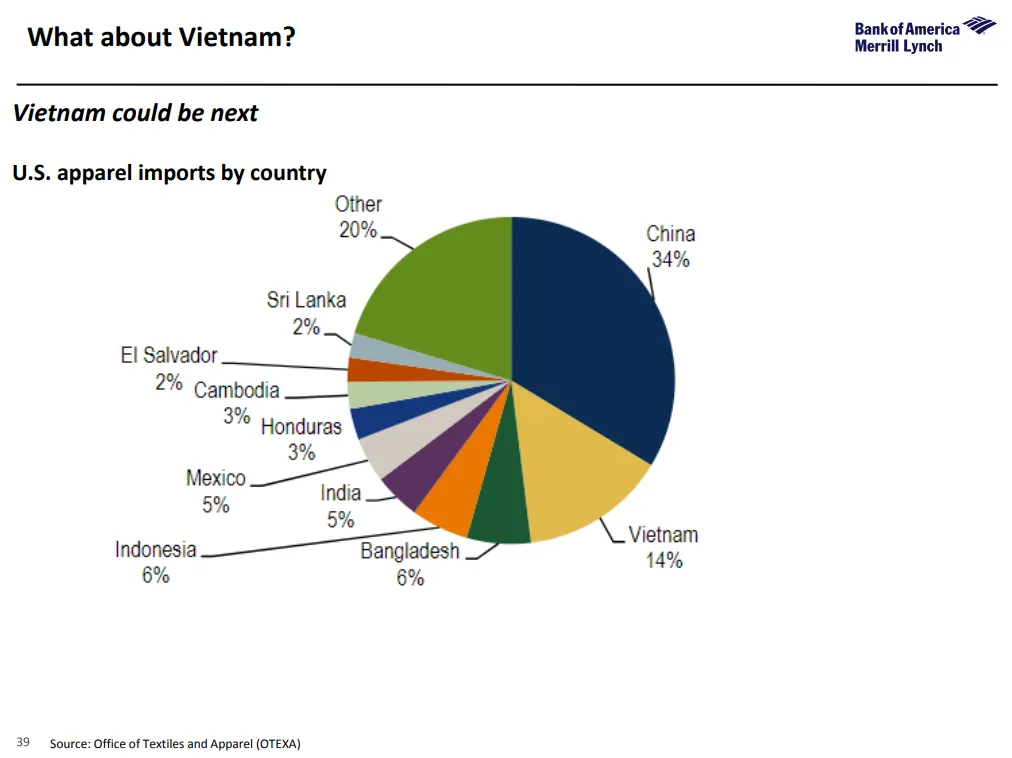

最后,当然也存在贸易战可能扩大的风险。从逻辑上讲,越南是一个可能从中国失宠中受益的国家。其经济看起来非常像20年前的中国。在纺织品行业,传统上是发展中国家开始增长的行业,其对美国出口的份额显著上升:

最后,当然也存在贸易战可能扩大的风险。从逻辑上讲,越南是一个可能从中国失宠中受益的国家。其经济看起来非常像20年前的中国。在纺织品行业,传统上是发展中国家开始增长的行业,其对美国出口的份额显著上升:

因此,越南现在也引起了美国总统对其贸易行为的不满,实属不足为奇。

因此,越南现在也引起了美国总统对其贸易行为的不满,实属不足为奇。

对于投资者来说,底线必须是,这轮股市反弹仍然面临矛盾。美国的成功贸易战——即使是和平胜利——将意味着更少的降息和更强的美元,这将造成许多关税壁垒可能引发的问题。试图迫使中国屈服的失败尝试已经让市场动荡了超过一年,这种风险并没有消失。喜欢彭博社的回报点吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。