每周修复:来自唯一未上涨的债券的好消息 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份解释本月未能大幅反弹的债券如何揭示其他金融资产为何似乎在反弹的通讯。–卢克·卡瓦,跨资产记者

六月的特点是“一切反弹”,这基本上涵盖了所有美国资产类别。

全球版本的债券市场,法国10年期收益率已转为负值,德国国债收益率创下新低, 受益于凸性投资者的最爱 – 奥地利世纪债券 – 收益率低于1.2%。每个人都在购买债券。

即使资金流动不在,持续的债券反弹也不难理解:全球经济活动乏力(包括一些美国疲软的迹象),贸易带来的下行风险依然很大,通货膨胀处于低迷状态,全球中央银行 正在放松政策,美联储主席杰罗姆·鲍威尔本周重申 对利率的长期低预期。

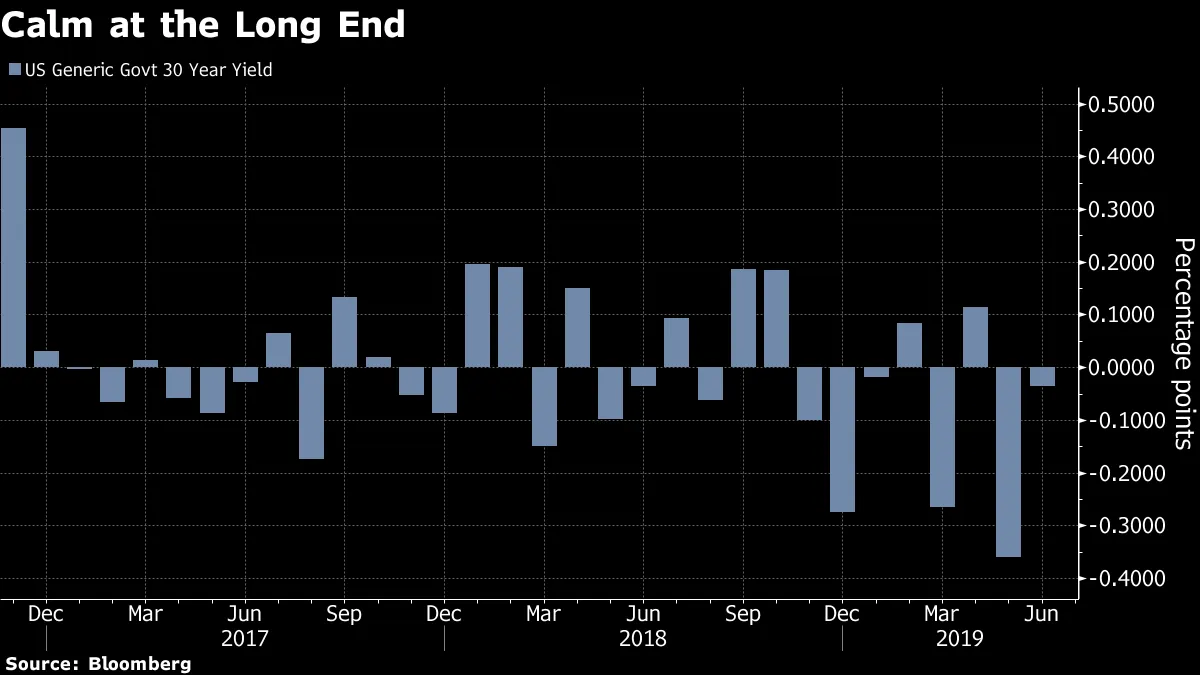

所有这些使得30年期国债本月未能实现重大上涨显得尤为引人注目。两年期票据、五年期和十年期债券在六月都经历了两位数的收益率下降。

这与股票市场看涨而债券则发出深切担忧的观点形成对比。将其加入到包括 大熊座和 一年期远期曲线在内的迹象列表中,表明固定收益市场实际上并没有定价末日,而是乐观的前景。关于预期的美联储放松政策,“30年期国债代表了一些乐观情绪,认为这些是保险性降息,将使经济在未来保持2%的增长,我们不会因活动下降而遭受任何通缩冲击,”摩根士丹利投资管理的全球固定收益首席投资官迈克尔·库什马表示。

这与股票市场看涨而债券则发出深切担忧的观点形成对比。将其加入到包括 大熊座和 一年期远期曲线在内的迹象列表中,表明固定收益市场实际上并没有定价末日,而是乐观的前景。关于预期的美联储放松政策,“30年期国债代表了一些乐观情绪,认为这些是保险性降息,将使经济在未来保持2%的增长,我们不会因活动下降而遭受任何通缩冲击,”摩根士丹利投资管理的全球固定收益首席投资官迈克尔·库什马表示。

华尔街对曲线陡峭交易的热情——押注短期利率与30年期利率之间的差距将扩大——也给长期债券施加了一些压力,他补充道。“某种程度的乐观情绪和市场定位的双重力量意味着,30年期债券并不是因为整体经济疲软而被抛售,但也不是一个很好的买入机会,”他总结道。

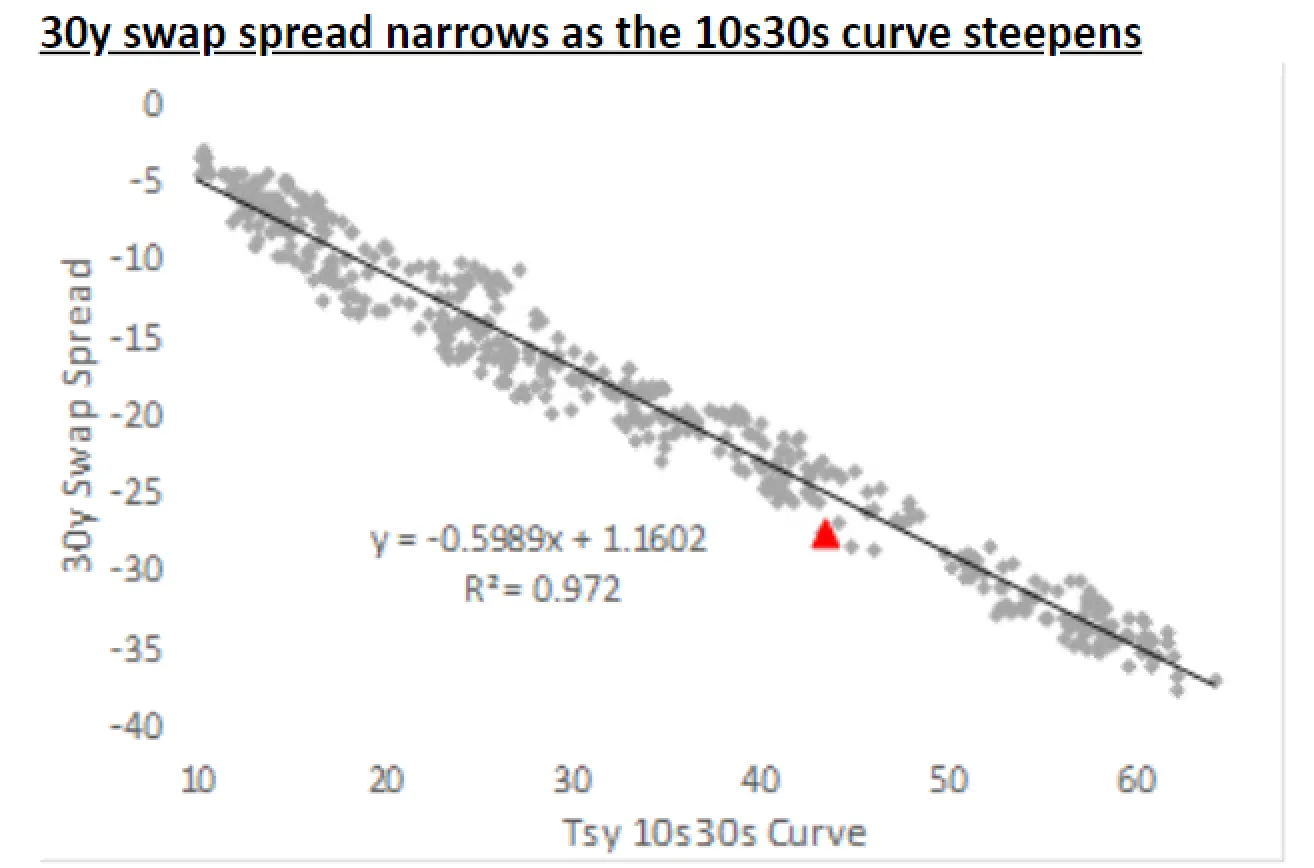

法国兴业银行美国利率策略负责人Subadra Rajappa强调了一些使30年期债券保持粘性的市场定位怪癖,指出养老金基金的税收引导流动的逆转。她表示,负债驱动的投资者可能更倾向于在掉期市场而非国债中获得固定收益的敞口。

“这在30年期掉期利差与10年和30年期曲线之间的强相关性中表现得很明显,”Rajappa写道。“此外,避险资金流动往往更青睐5年和10年期国债,而非30年期国债,这也促成了5年和30年期曲线的陡峭化。”

法国兴业银行法国兴业银行在信用市场上,关于投资者是否无法前瞻性思考或无法承受错过机会的激烈辩论正在进行。

法国兴业银行法国兴业银行在信用市场上,关于投资者是否无法前瞻性思考或无法承受错过机会的激烈辩论正在进行。

摩根大通的Bob Michele警告称,随着3个月和10年期国债曲线的长期倒挂所显示的衰退概率上升,违约率可能从低于2%上升至8%。他说,自金融危机以来,他第一次开始卖出反弹。

“从信贷到经济的因果链意味着,实际上,信贷投资者不能等到经济数据出现转折后再要求更具吸引力的投资条款,”花旗集团的丹尼尔·索里德写道。“相反,为了避免受到损失,信贷投资者必须考虑近期经济冲击的可能性和严重性,以及发行者的脆弱程度,并提前做好定价。”

这里有一些内嵌的反身性,这也反过来影响:如果信贷市场能够保持足够紧缩,也许衰退风险可以得到缓解。索里德指出,这正是美联储所追求的目标。

美国银行美林的汉斯·米克尔森对利差收窄保持“高度信心”。鉴于全球负收益债务的高储备,“对于固定收益投资者来说,只有一个大型、可靠的收益来源,那就是全球企业债券市场,”他总结道。

美国银行美林的汉斯·米克尔森对利差收窄保持“高度信心”。鉴于全球负收益债务的高储备,“对于固定收益投资者来说,只有一个大型、可靠的收益来源,那就是全球企业债券市场,”他总结道。

谈到信贷中的自满情绪时,常常会提到BBB(投资级别中最差)和BB(垃圾债中最好)之间的利差缩小,这一利差已缩小至周期低点。

首先,重要的是要注意,除了曲线的前端,较长期限的利差仍然非常宽。

首先,重要的是要注意,除了曲线的前端,较长期限的利差仍然非常宽。

彭博社彭博社在广阔的BBB宇宙中,还有惊人的多样性。总体而言,利差大约为150个基点。彭博巴克莱指数中的数百个问题的利差不到一半,而数百个则高于220个基点的BB交易利差。最后,最近的收窄发生在油价上涨的背景下;勘探者和生产者在垃圾债券指数中的权重远高于高等级债券。

彭博社彭博社在广阔的BBB宇宙中,还有惊人的多样性。总体而言,利差大约为150个基点。彭博巴克莱指数中的数百个问题的利差不到一半,而数百个则高于220个基点的BB交易利差。最后,最近的收窄发生在油价上涨的背景下;勘探者和生产者在垃圾债券指数中的权重远高于高等级债券。

公司正在积累债务,因为他们并没有因此受到惩罚,这使他们有机会扩张、进行有利于股东的活动,或降低再融资风险(如果不是商业周期风险的话)。企业曲线(2s10s)处于周期平坦状态,但对于BBB和BB来说,仍然明显陡峭于国债曲线。综合10年借款成本接近过去五年的最低水平。从相对角度来看,这进一步激励了长期融资。

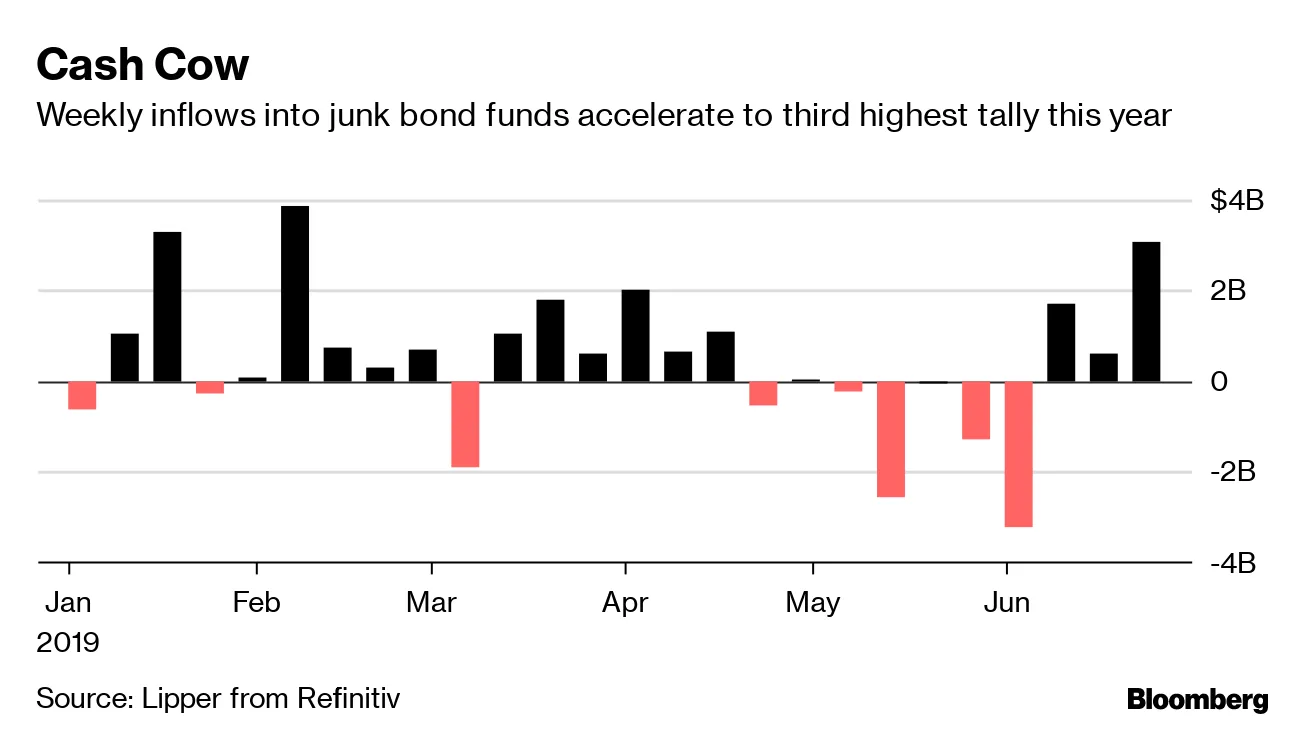

这种发行行为以及预计将要发生的事情(尤其是在今年的高收益债券市场)似乎使得信贷更可能成为任何经济下滑的症状,而不是原因。投资者似乎暂时支持米克尔森而非索里德和米歇尔,这一点也有助于在发行热潮加剧时向垃圾债券基金注入资金。

这种发行行为以及预计将要发生的事情(尤其是在今年的高收益债券市场)似乎使得信贷更可能成为任何经济下滑的症状,而不是原因。投资者似乎暂时支持米克尔森而非索里德和米歇尔,这一点也有助于在发行热潮加剧时向垃圾债券基金注入资金。

看看隐含的赔率,你会看到市场参与者眼中的美联储在七月放松政策仍然是一个锁定的结果,市场已经定价超过四分之一个百分点的降息。

看看隐含的赔率,你会看到市场参与者眼中的美联储在七月放松政策仍然是一个锁定的结果,市场已经定价超过四分之一个百分点的降息。

但在表面之下,确实有一些不安的迹象在酝酿,关于将要提供的宽松程度——也许是有充分理由的。六月份最鸽派的投票成员——圣路易斯联邦储备银行行长詹姆斯·布拉德,表示异议——并不认为需要降息50个基点。

但在表面之下,确实有一些不安的迹象在酝酿,关于将要提供的宽松程度——也许是有充分理由的。六月份最鸽派的投票成员——圣路易斯联邦储备银行行长詹姆斯·布拉德,表示异议——并不认为需要降息50个基点。

在这些言论之后的几分钟,鲍威尔重申了他的观点,即FOMC正在考虑与贸易和全球增长相关的不确定性是否足以值得立即降息。因此,交易员们认为七月唯一的问题是降息25个还是50个基点,突然意识到美联储并没有预先判断结果。这样的信息后来得到了里士满的汤姆·巴金和旧金山的玛丽·达利的呼应。

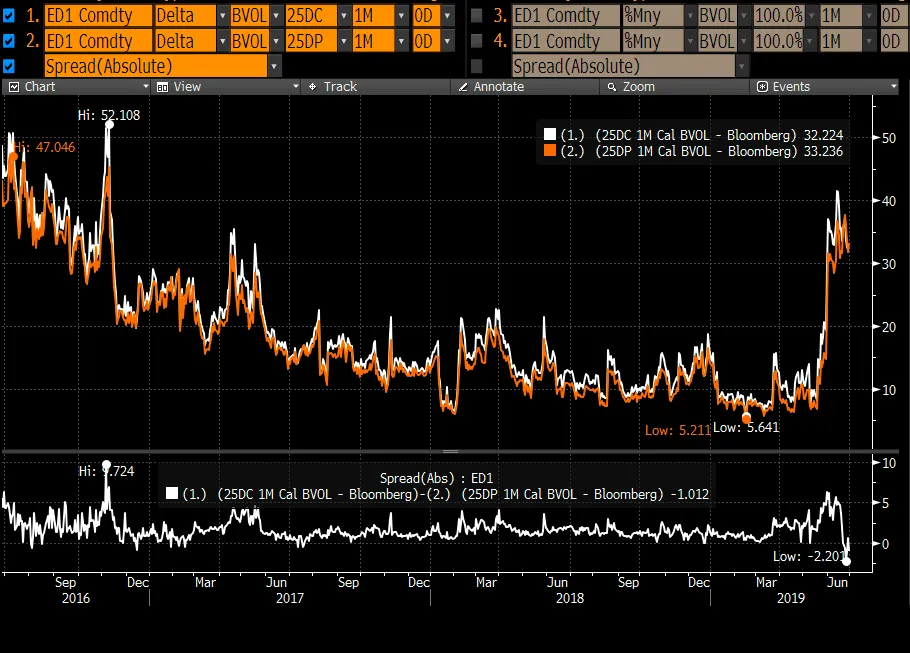

八月份的看跌期权未平仓合约在过去几天逐渐上升,这表明交易员们在寻找保护,以防美联储在七月会议上不采取任何行动。而前一个月的欧元美元合约的期权,从一个极端(由于投资者押注于降息,认购期权的隐含波动率远高于认沽期权)转向了另一个极端。

彭博社彭博社在美联储关于降息的讨论中,似乎存在一些分歧。像鲍威尔和副主席 理查德·克拉里达这样的高层强调,贸易紧张局势和乏力的全球经济活动对未来展望造成压力。另一方面,布拉德和明尼阿波利斯的尼尔·卡什卡里——他发表了一篇文章称他 建议在6月降息50个基点——则利用实际的通胀结果以及对通胀预期下降的担忧来为他们的立场辩护。

彭博社彭博社在美联储关于降息的讨论中,似乎存在一些分歧。像鲍威尔和副主席 理查德·克拉里达这样的高层强调,贸易紧张局势和乏力的全球经济活动对未来展望造成压力。另一方面,布拉德和明尼阿波利斯的尼尔·卡什卡里——他发表了一篇文章称他 建议在6月降息50个基点——则利用实际的通胀结果以及对通胀预期下降的担忧来为他们的立场辩护。

随着经济数据和贸易谈判的发展,两个美联储阵营的维恩图可能会发生变化——也许在本周末美国总统唐纳德·特朗普与中国国家主席习近平在G-20会议上的会晤时就会有所变化。

利率如此之低,以至于 甚至波兰也在以美元借款。

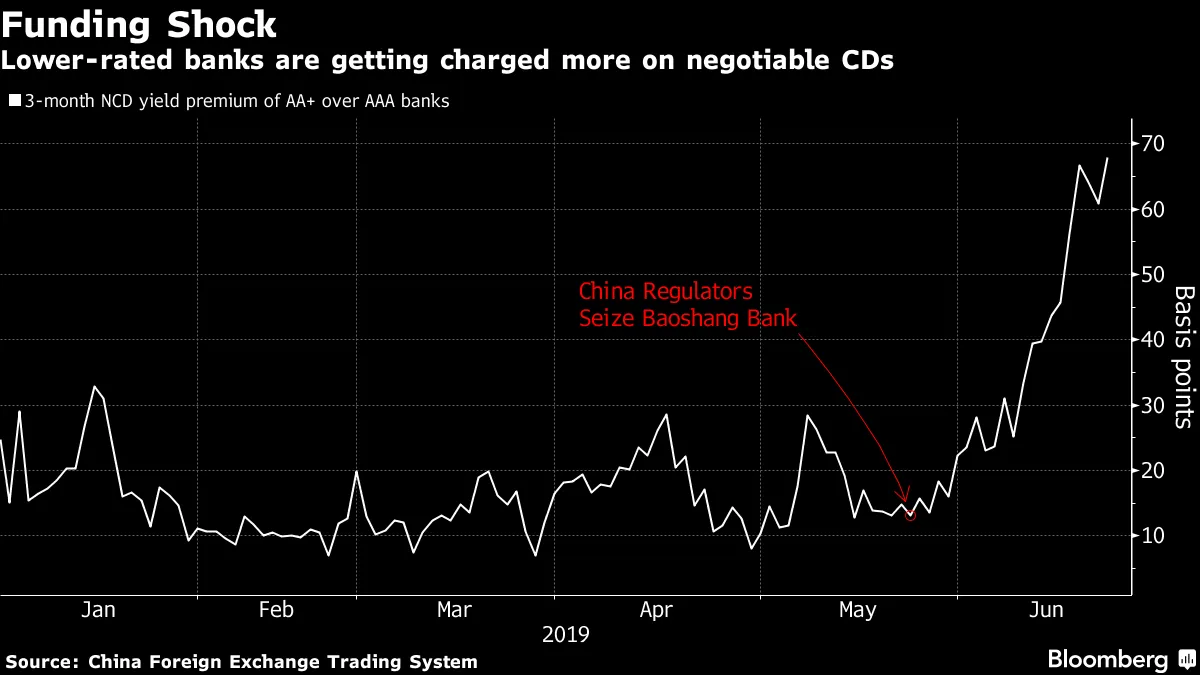

中国信用市场的一个黑暗角落 看起来很糟糕。

中国信用市场的一个黑暗角落 看起来很糟糕。

持续时间在新兴市场中有效。

持续时间在新兴市场中有效。

但它运作得如此良好,以至于持续时间爆炸的风险尤其可怕。

但它运作得如此良好,以至于持续时间爆炸的风险尤其可怕。

美国银行表示它将停止向私人监狱贷款。

美国银行表示它将停止向私人监狱贷款。

消除学生债务,大家都赢,伯尼·桑德斯顾问斯蒂芬妮·凯尔顿说。