股市在担忧的浪潮中起伏 - 彭博社

John Authers

准备迎接灾难。

在交易者中,有一个令人烦恼的陈词滥调,那就是市场“爬上担忧之墙”。在周二强劲表现后,几乎将标准普尔500指数推至创纪录的收盘高点,这一说法需要修正。目前,市场正在冲浪于担忧的浪潮之上。关于股票行为的一切都暗示着深度悲观——除了它们本月强劲反弹的事实。

正如我昨天指出的,市场内部数据显示,相对防御性的股票如公用事业表现优于更具周期性的产品。在周二,我从Leuthold Group的策略师詹姆斯·保尔森那里得到了更复杂的说明:

我们可以原谅他标题中的错字。这里的关键点是,投资者无疑是为最坏的情况做好了准备,而这通常意味着一些相当好的事情即将发生。2000年和2008年两次重大市场崩盘之前,防御性水平都非常低,这与现在的情况截然不同。

我们可以原谅他标题中的错字。这里的关键点是,投资者无疑是为最坏的情况做好了准备,而这通常意味着一些相当好的事情即将发生。2000年和2008年两次重大市场崩盘之前,防御性水平都非常低,这与现在的情况截然不同。

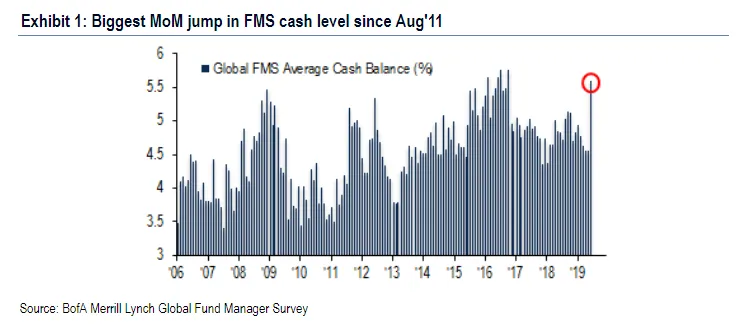

与这一分析直接相关的是美国银行最新的全球基金经理月度调查。它通常被视为逆向指标,这在此时是件好事,因为调查发现,基金经理现在的悲观情绪与十年前金融危机最严重时一样。这是现金水平的变化,通常是消极情绪的明显迹象:

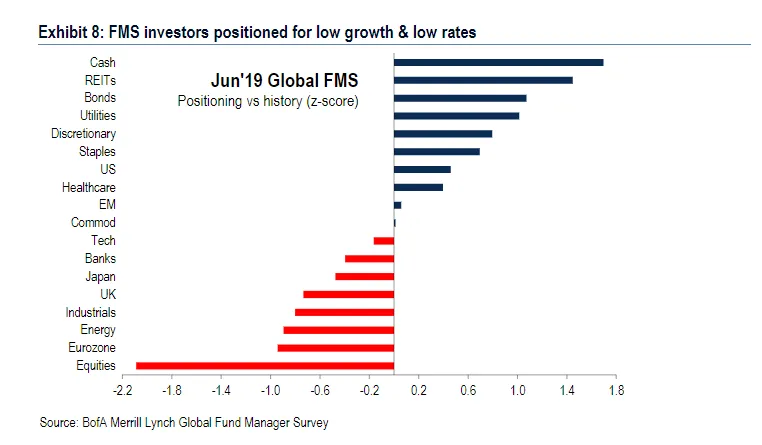

查看资产配置与历史标准相比,我们发现基金经理在现金方面显著超配,而在股票方面则显著低配:

查看资产配置与历史标准相比,我们发现基金经理在现金方面显著超配,而在股票方面则显著低配:

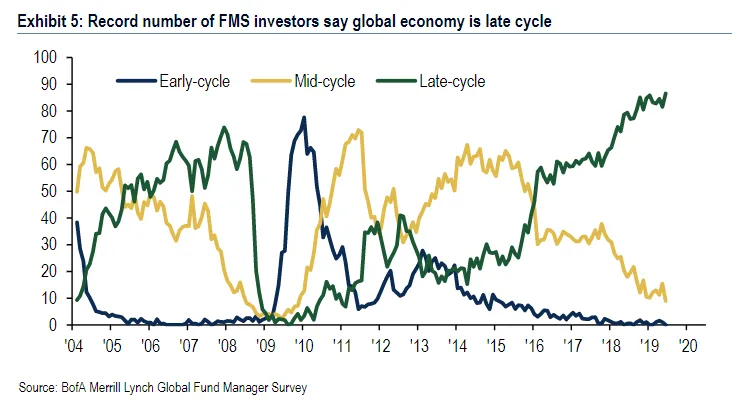

当被问及对经济周期的看法时,创纪录的数量表示世界现在处于当前周期的后期阶段:

当被问及对经济周期的看法时,创纪录的数量表示世界现在处于当前周期的后期阶段:

从债券收益率的下降和黄金价格的上涨可以明显看出,投资者感到焦虑。与此同时,至关重要的10年期美国国债收益率在周二进一步下跌,降至2.02%。这几乎是自特朗普当选后收益率飙升以来,收益率接近跌破2%水平的程度:

从债券收益率的下降和黄金价格的上涨可以明显看出,投资者感到焦虑。与此同时,至关重要的10年期美国国债收益率在周二进一步下跌,降至2.02%。这几乎是自特朗普当选后收益率飙升以来,收益率接近跌破2%水平的程度:

因此,市场无疑且极度地准备随时迎接衰退——尽管股票几乎回到了历史最高点。这告诉我们什么?如果他们的评估出现问题,比如通货膨胀上升而利率不从现在的水平下降,那么所有持有债券和防御性投资的人可能会遭受巨大的痛苦。与此同时,市场在经济放缓方面的定位比股票市场的高绝对水平所暗示的要好。

因此,市场无疑且极度地准备随时迎接衰退——尽管股票几乎回到了历史最高点。这告诉我们什么?如果他们的评估出现问题,比如通货膨胀上升而利率不从现在的水平下降,那么所有持有债券和防御性投资的人可能会遭受巨大的痛苦。与此同时,市场在经济放缓方面的定位比股票市场的高绝对水平所暗示的要好。

谢谢你,马里奥,以及鲍威尔的保护措施。

还有一个不一致之处。如果美国股市真的基于对美联储大幅降息的假设,那么就有严重的问题。这个想法基于前任主席艾伦·格林斯潘和本·伯南克的行为,即美联储可以被依赖于在股价下跌时通过降息来回应。这拯救了投资者,避免了负财富效应。

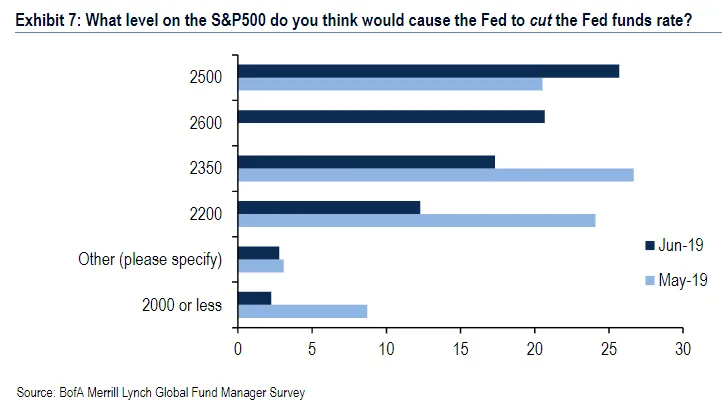

问题在于,随着标准普尔500指数重新回到2900点以上,目前没有必要在现任美联储主席杰罗姆·鲍威尔的领导下触发这样的“保护性期权”。这是美银调查的基金经理们预计美联储将行使保护性期权的标准普尔500指数水平:

当然,除了股市表现之外,还有其他原因可能导致美联储不得不降息。但是,如果交易员们期待美联储来救助他们,他们首先必须卖出大量股票。

当然,除了股市表现之外,还有其他原因可能导致美联储不得不降息。但是,如果交易员们期待美联储来救助他们,他们首先必须卖出大量股票。

那么,为什么债券市场仍然持续设定异常低的收益率?周二的答案是欧洲中央银行行长马里奥·德拉吉在辛特拉发表的非常鸽派的演讲。随着降息和更多资产购买再次被提上日程,全球债券收益率创下新低。德拉吉显然试图避免的问题是,中央银行家的这种承诺可以作为“保护性期权”来保护政治家。这并不是他在欧洲央行任期内第一次等待政治家的财政刺激而未果,然后不得不勉强采取主动。在意大利的情况下,其民粹主义联合政府正因其赤字支出计划与欧元区接近冲突,辛特拉的演讲似乎拯救了一些非常可疑的政治行为:

特朗普总统,我们现在知道,他在今年早些时候调查了解雇自己中央银行主席的合法性。但是,由于国际债券市场保持利率如此之低,而股市却在上涨,鲍威尔没有必要像马里奥·德拉吉对意大利领导人那样对特朗普如此慷慨。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

特朗普总统,我们现在知道,他在今年早些时候调查了解雇自己中央银行主席的合法性。但是,由于国际债券市场保持利率如此之低,而股市却在上涨,鲍威尔没有必要像马里奥·德拉吉对意大利领导人那样对特朗普如此慷慨。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。