美联储的鲍威尔本周无法避免引发波动 - 彭博社

John Authers

不要让我们陷入通货紧缩…

美联储的理事们不想制造 新闻。如果美联储成为讨论的话题,那就是人们认为他们做错了什么,或者他们受到压力的明显迹象。在本周的联邦公开市场委员会(FOMC)会议上,鲍威尔当然希望尽量减少兴奋。会议恰好在日本的G20会议之前,后者被视为寻求解决美中贸易争端的下一个机会。在此之前立即降息将被视为试图增强美国的立场,并且是对美联储独立性的放弃。总统持续施压美联储降息,使得鲍威尔更加重要的是保持低调,不制造波澜。但鲍威尔别无选择,只能制造很多新闻。首先,他必须应对通胀保护证券市场的显著变化,这表明市场对美联储保持通胀接近其官方目标2%的能力失去了信心。未来10年的通胀平衡利率现在是自2016年总统选举以来的最低水平,显示我们再次陷入通货紧缩的恐慌之中:

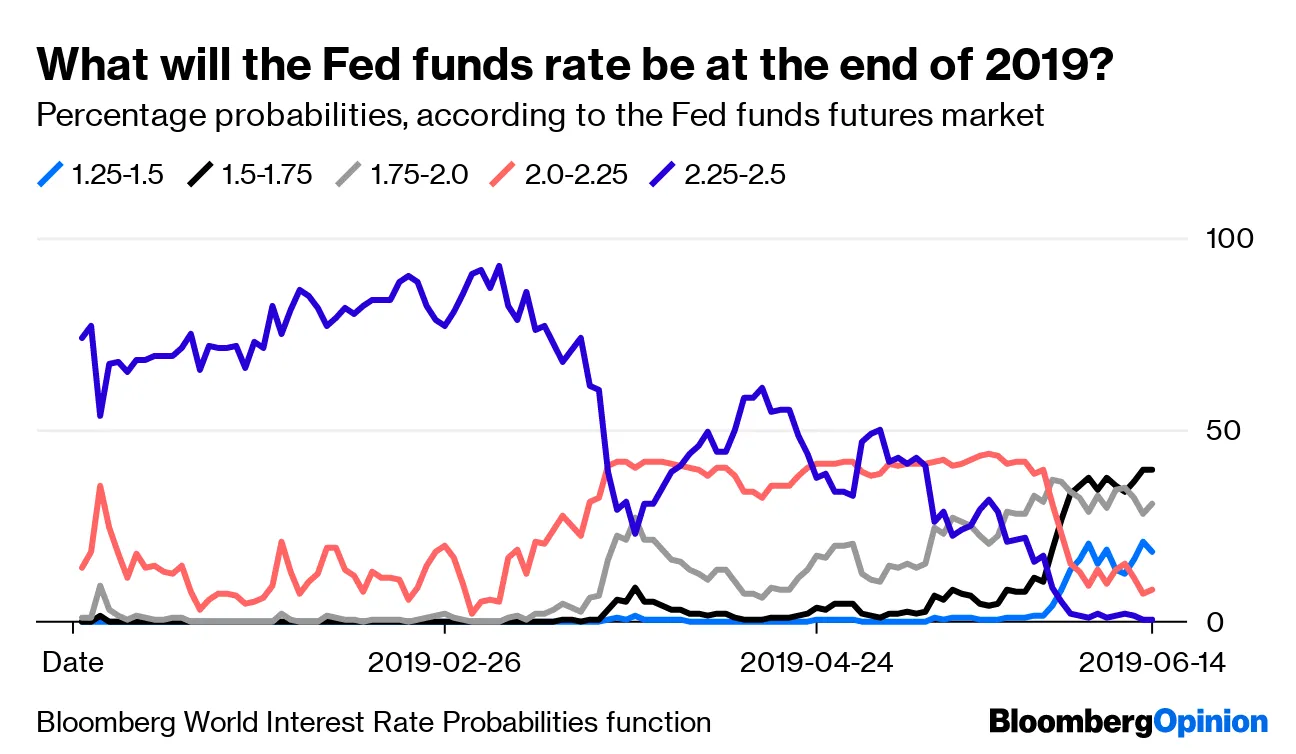

请记住,周五平衡利率的急剧下降发生在消费者信心和零售销售数据表明美国经济比预期更为强劲的日子,因此通胀恐慌被认为是过度的。尽管伊朗局势紧张急剧升级,通常会推高油价——这将直接增加通胀,但这一点也未能改变。在这种情况下,对通胀的如此消极看法显然迫使美联储考虑降息。这也表明,试图施压美联储降息的不仅仅是总统;市场也在试图做到这一点。鲍威尔将不得不对此作出回应。但尽管市场似乎在迫使美联储降息方面几乎达成一致,但对美联储在未来六个月内应采取何种政策的意见却显得异常多样。以下图表来自彭博WIRP(全球利率概率)功能,显示市场对今年年底可能利率的评估发生了变化。它们保持不变的可能性已被降级到几乎为零;但市场似乎认为在接下来的六个月内,降息一次、两次、三次甚至四次都是可能的。没有任何单一的美联储路径被视为具有超过40%的概率:

请记住,周五平衡利率的急剧下降发生在消费者信心和零售销售数据表明美国经济比预期更为强劲的日子,因此通胀恐慌被认为是过度的。尽管伊朗局势紧张急剧升级,通常会推高油价——这将直接增加通胀,但这一点也未能改变。在这种情况下,对通胀的如此消极看法显然迫使美联储考虑降息。这也表明,试图施压美联储降息的不仅仅是总统;市场也在试图做到这一点。鲍威尔将不得不对此作出回应。但尽管市场似乎在迫使美联储降息方面几乎达成一致,但对美联储在未来六个月内应采取何种政策的意见却显得异常多样。以下图表来自彭博WIRP(全球利率概率)功能,显示市场对今年年底可能利率的评估发生了变化。它们保持不变的可能性已被降级到几乎为零;但市场似乎认为在接下来的六个月内,降息一次、两次、三次甚至四次都是可能的。没有任何单一的美联储路径被视为具有超过40%的概率:

三次降息被视为最可能的路径;但四次降息,或者从七月到年底每次会议都降息,被认为比仅降一次更可能。事实上,市场参与者认为,政策的急剧放松,通常只在即将到来的衰退面前才会出现,以及一次“保险”降息以防止贸易冲突加剧的风险,仍然是相当可能的。考虑到这种不确定性,很难想象鲍威尔在周三的新闻发布会上如何可能不改变这些被认为的几率,从而影响市场。我想他会尽量不表态,但他几乎肯定会说一些让某种行动路径看起来比另一种更可能的话。这对交易者来说将是一个非常困难的一周,有充足的机会让人措手不及。

三次降息被视为最可能的路径;但四次降息,或者从七月到年底每次会议都降息,被认为比仅降一次更可能。事实上,市场参与者认为,政策的急剧放松,通常只在即将到来的衰退面前才会出现,以及一次“保险”降息以防止贸易冲突加剧的风险,仍然是相当可能的。考虑到这种不确定性,很难想象鲍威尔在周三的新闻发布会上如何可能不改变这些被认为的几率,从而影响市场。我想他会尽量不表态,但他几乎肯定会说一些让某种行动路径看起来比另一种更可能的话。这对交易者来说将是一个非常困难的一周,有充足的机会让人措手不及。

但救我们于奥地利。

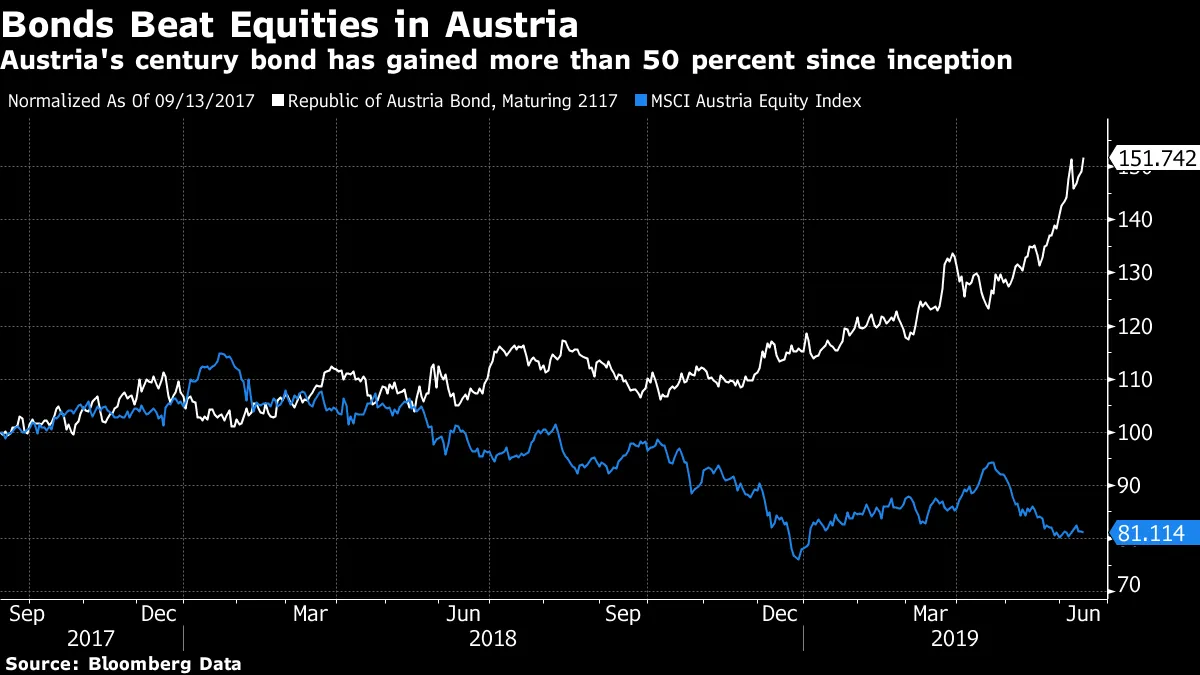

目前债券市场发生的事情确实非同寻常。通胀预期的突然下降足够戏剧化,但德意志银行的首席美国经济学家托尔斯滕·斯洛克引起了我的注意,我认为这是债券市场过度的最佳和最显著的证据——也是债券数学(对于我的英国同胞来说是债券数学)的非凡力量:这是奥地利共和国在2017年发行的百年债券。投资者要到2117年才能收回本金。

奥地利曾经控制着一个伟大的帝国。它给世界带来了历史上最伟大的作曲家之一,从海顿和莫扎特到舒伯特和布鲁克纳,再到马勒和勋伯格。维也纳是西格蒙德·弗洛伊德和路德维希·维特根斯坦以及无数伟大艺术家的故乡。而且不那么积极的是,它也给世界带来了阿道夫·希特勒。今天,它拥有欧洲最稳定和成功的经济之一。尽管如此,奥地利在20世纪经历了财政灾难。根据广受尊敬的瑞士信贷全球投资回报年鉴(由英国学者埃尔罗伊·迪姆森、保罗·马什和迈克·斯托顿每年编纂),在第一次世界大战前夕购买奥地利股票的人必须等到97年才能弥补他们的损失。奥地利的债券和票据表现得更糟。失去一个帝国和在两场战争中处于失败一方的财务后果就是如此。

但即使奥地利在一个世纪中成为了错误的伟大典范,投资者似乎已经决定在现在到2117年之间不会发生任何问题。自2017年9月发行世纪债券以来,奥地利股票已经下跌了近20%。这个国家似乎正处于熊市中。然而,任何购买世纪债券的人都获得了超过50%的收益:

借钱给奥地利,知道自己一百年内不会拿回,真的会那么吸引人吗?确实会,但投资者想要涌入这样的债券,这表明了一些令人担忧的事情。欧元区债券收益率和通胀预期像石头一样下跌。与此同时,奥地利世纪债券的收益率始终比10年期德国国债高出约一个半百分点。虽然收益率有所波动,但差距一直很大,即使奥地利经济与德国经济紧密相连:

借钱给奥地利,知道自己一百年内不会拿回,真的会那么吸引人吗?确实会,但投资者想要涌入这样的债券,这表明了一些令人担忧的事情。欧元区债券收益率和通胀预期像石头一样下跌。与此同时,奥地利世纪债券的收益率始终比10年期德国国债高出约一个半百分点。虽然收益率有所波动,但差距一直很大,即使奥地利经济与德国经济紧密相连:

投资者 喜欢这样的差距。任何轻松赚取额外收入的机会都会被迅速抢走。

投资者 喜欢这样的差距。任何轻松赚取额外收入的机会都会被迅速抢走。

然后我们加入债券数学的魔力。初始收益率较低的世纪债券具有异常长的久期,这意味着它对利率变动异常敏感。将收益率从2.09%降至1.18%需要价格上涨一半。

问题在于,持续时间可以双向影响,现在购买奥地利债券的人必须知道这一点。如果收益率回升到2%,几乎是一个遥不可及的可能性,任何最近购买它的人都可能会损失很多钱。在收益率持续下降的趋势多年之后,没有休息,判断变得模糊。因此,很多人正在大赌一把,认为最新的通缩恐慌是真实的,且不能通过中央银行的政策转变轻易逆转。特别是,他们必须押注于最新的收益率下降不仅仅是对贸易冲突加剧的反应,这种反应可以通过贸易战的停战轻易逆转。如果这仅仅是贸易战的短暂下滑,那么收益率可能会再次上升,而任何投资于奥地利的人可能会为自己设下一个可怕的命运约会,以及一个糟糕的惊喜。

香港的红旗。

本月的《Authers’ Note》彭博书籍俱乐部的选择本应是时事相关的。结果比我预期的更具新闻价值。周日,超过200万抗议者走上香港街头,尽管香港特首在周六宣布暂停一项有争议的新法律,该法律将允许轻松引渡嫌疑人到中国大陆。作为回应,特首林郑月娥发表了道歉。整个事件现在似乎是对自2013年以来中国领导人习近平采取的更为专制立场的最重大挑战。如果你想了解导致这些重大事件的力量,阅读本月的书籍将是最好的选择:《红旗:为什么习近平的中国处于危险之中》,作者:乔治·马格纳斯。这本书已经广泛且好评如潮,其中心论点是,中国在过去三十年中令人难以置信的增长可以外推到未来的时代已经结束,而习近平代表了一种根本性的方向变化。毛泽东和邓小平都有自己对共产主义中国的模型;现在习近平有了第三种。我认为在美中贸易冲突的背景下,这个话题会引起很大兴趣,但在许多方面,关于中国的经济和政治体制是否能够在自身矛盾的重压下继续生存的话题更为重要。反馈意见纷至沓来,但我鼓励每个人参与,特别是那些中国人,或对中国有特别了解的人。西方对这个国家的辩论受到语言障碍和根深蒂固的假设的阻碍,摩根士丹利前亚太区负责人、现任耶鲁大学教授的斯蒂芬·罗奇将其描述为“虚假叙事”。罗奇对中国的看法比马格纳斯更为积极,在他对《红旗》的评论中(可在付费墙后找到,这里),指出最近关于中国的“末日预言”书籍“讲述了一个引人入胜的——似乎是永恒的——故事,关于西方观察者的假设如何塑造他们的结论,让人不禁想知道中国是如何走到今天的。”我认为马格纳斯不能被公平地指责为“末日预言”,但正如他的标题所暗示的,他确实提出了一些重要的“红旗”。对这些红旗的所有回应都是受欢迎的。

一个有趣的观点来自布鲁诺·莫蒙特,指出自毛以来中国的强烈城市化给政权带来的危险:

[有一个]被低估的风险对中国的经济和政治体系我认为正在增长,即城市化对政治稳定的长期影响……城市化的速度通过收入增长促进了政治稳定,而这些趋势正在转变,挑战政治稳定。此外,我认为,单靠城市化的更高速度也可能使习近平的专制方式更容易受到挑战。**当大量人口生活在城市中心并能够更容易地沟通和组织时,抗议和暴动更有可能发生。**最近在香港的抗议活动以及围绕天安门抗议30周年的动荡可能都会消失。但随着中国经济增长放缓(受到中美贸易战的加剧),它们也可能是对习近平领导的更强挑战的开始。

这可能会成为一个非常重要的观点。维护在特大城市中渴望成为中产阶级的人口的控制可能比毛时代控制农民经济更困难。关于债务的更多评论来自关贤坦,他最近从哈佛大学获得硕士学位,论文主题是中国的“一带一路”倡议:

中国的债务与GDP比率的上升看起来令人担忧,尤其是在2009年刺激政策之后。然而,中国的债务与资产比率在同一时期并没有上升(甚至有所下降),并且远未达到令人担忧的程度。债务与GDP比率上升的一个主要因素是房地产支持的债务激增。从2003/2004年开始,中国的房地产价格上涨了大约600%(平均而言;各地区有所不同),那时大致建立了私有财产市场,房地产价格开始反映人们愿意为其支付的价格。不出所料,这导致了债务与GDP比率的重大上升。根据尤肯·黄在其著作《破解中国难题:传统经济智慧为何错误》中的估计,中国债务上升的约70%可以用房地产债务的上升来解释。

一个大问题是,这种房地产的上升是否构成泡沫。这一点尚不明确——显然如此剧烈的上升可能是泡沫,但上海和北京的价格低于孟买和新德里类似公寓的价格。你可以将自2003/2004年以来的上升视为允许中国家庭将多年积累的储蓄投入房地产市场的自然结果(在金融市场运作中是否有“自然”的东西,向人类学家致敬)。

对投资者来说,重要的结论是,债务与GDP比率的上升可能远没有最初看起来那么令人担忧。

我相信还有更多评论会出现。请将您对“红旗”的任何想法发送至[email protected],或者更好的是,加入我们在终端上设立的IB聊天室,我希望在这里发布最有趣材料的链接。要请求访问,只需发送电子邮件至[email protected]。

跟随卖方吗?

在过去的二十年里,卖方分析师的行为有了很大改善。当时,纽约州检察长埃利奥特·斯皮策对卖方采取行动并获胜时,买卖推荐几乎变得毫无意义。几乎没有股票被评为明确的卖出。分析师们为了迎合企业客户而导致的评级膨胀是如此明显,以至于研究的接收者不得不在心理上将每个推荐降低一个等级;“强烈买入”意味着“买入”,“持有”意味着“卖出”,等等。

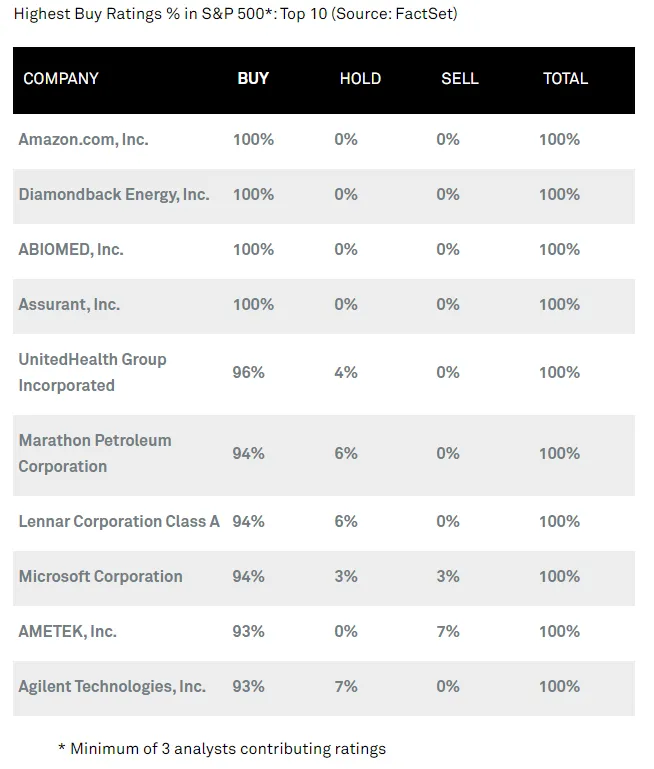

如今,许多公司获得了卖出评级。经纪人正在履行他们的职责,试图为我们区分可能的赢家和输家。问题是,他们似乎仍然是动量的奴隶,结果是,跟随他们的建议使投资者面临在高位买入和在低位卖出的真实风险。这是由Factset监测的标准普尔500指数中10只最受欢迎的股票:

当然,许多人通过押注于令人难以置信的亚马逊现象的结束而错失良机。但在经历了如此长的上涨后,它真的值得被一致推荐为买入吗?只有四只股票,少于整个指数的1%,获得了经纪人的如此广泛支持。与此同时,这是10只最被广泛推荐的“卖出”股票的名单:

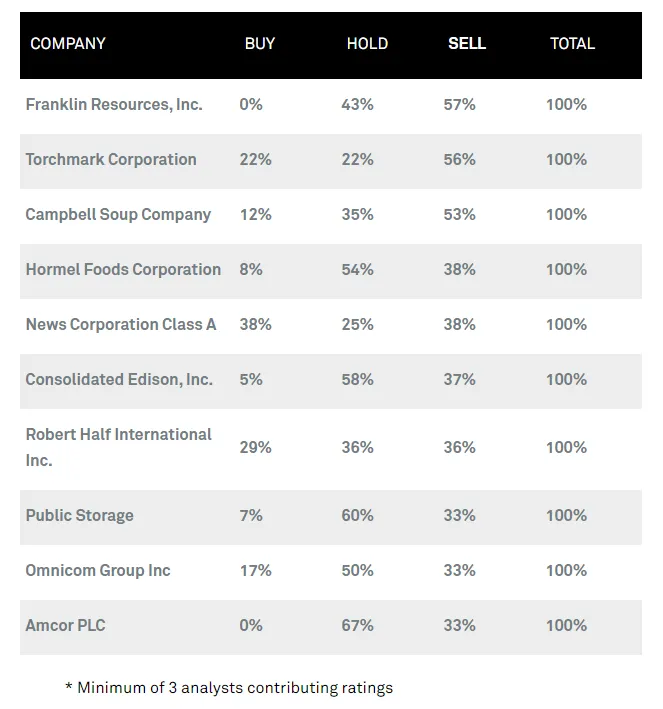

当然,许多人通过押注于令人难以置信的亚马逊现象的结束而错失良机。但在经历了如此长的上涨后,它真的值得被一致推荐为买入吗?只有四只股票,少于整个指数的1%,获得了经纪人的如此广泛支持。与此同时,这是10只最被广泛推荐的“卖出”股票的名单:

富兰克林资源公司控制着富兰克林邓普顿基金管理集团,其名称与新兴市场和主动管理密切相关。这两者现在都已经非常过时。但这个消息肯定应该反映在价格中。为什么超过一半的分析师仍然相信它还有进一步下跌的空间?

富兰克林资源公司控制着富兰克林邓普顿基金管理集团,其名称与新兴市场和主动管理密切相关。这两者现在都已经非常过时。但这个消息肯定应该反映在价格中。为什么超过一半的分析师仍然相信它还有进一步下跌的空间?

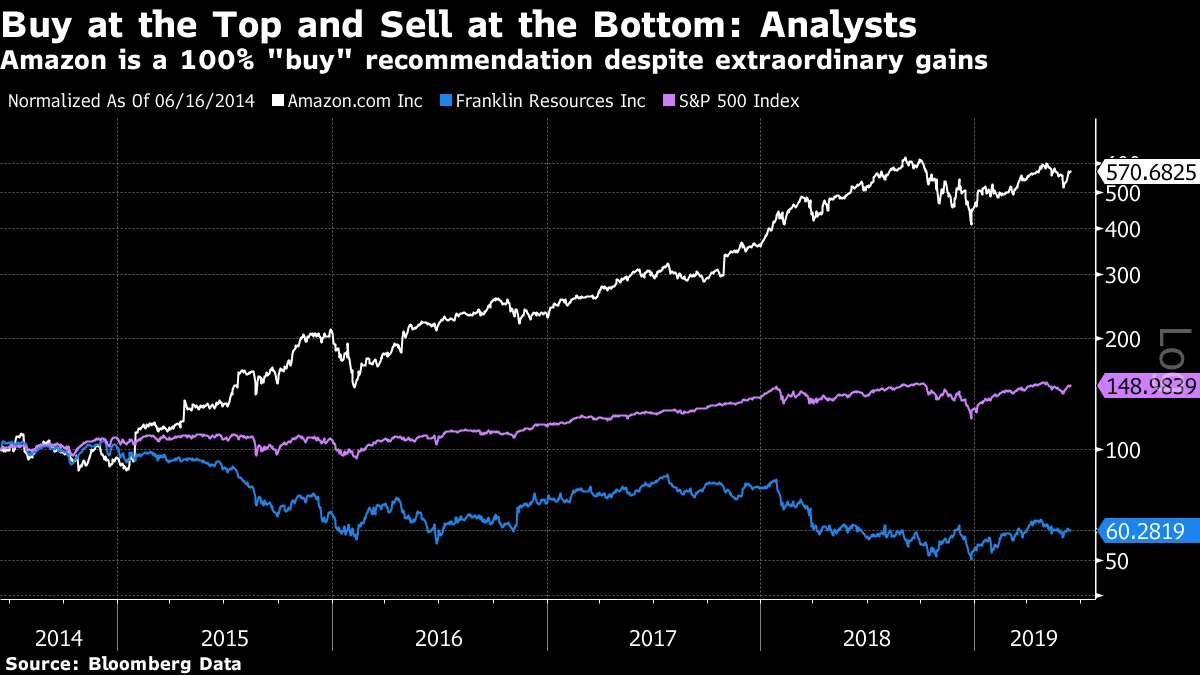

从事后看来,我们可以肯定地说,如果你在五年前买入亚马逊并卖出富兰克林,那将是一个绝妙的选择。以下是亚马逊、富兰克林和标准普尔在过去五年的表现:

任何五年前进行长亚马逊-短富兰克林交易的人,到现在为止都将获得867%的收益,未计算交易成本和利息费用。经纪商的分析师仍然认为这笔交易还有很长的路要走,并且长亚马逊-短富兰克林仍然是今天标准普尔500股票中最佳的配对交易,这似乎过于乐观。

任何五年前进行长亚马逊-短富兰克林交易的人,到现在为止都将获得867%的收益,未计算交易成本和利息费用。经纪商的分析师仍然认为这笔交易还有很长的路要走,并且长亚马逊-短富兰克林仍然是今天标准普尔500股票中最佳的配对交易,这似乎过于乐观。

喜欢彭博社的回报点吗?订阅以获得无限访问120个国家的可信赖数据驱动的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。