在金融领域,“J. Crew”是一个动词它意味着对贷款人进行打击 - 彭博社

Peter Coy

J. Crew集团公司及其私募股权所有者在2016年进行了一个巧妙的举动。这家负债累累的时尚零售商需要筹集资金,但没有任何新的资产可以作为贷款的抵押。它所拥有的任何有价值的资产已经抵押给现有的贷款人。

于是,J. Crew打开了一个陷阱门。它将其品牌名称和一些其他知识产权放入一个位于开曼群岛的新实体,这个实体超出了现有贷款人的法律管辖范围。然后,它利用这个新实体从黑石集团借入了3亿美元。现有的贷款人看到有价值的抵押品在他们眼前消失,大声抗议,但J. Crew辩称其举动在贷款文件的条款下是完全合法的。(这个问题从未被诉诸法律。)从那时起,其他公司的贷款人开始担心被“J. Crew化”——即受到一项 siphons away 他们贷款抵押品的交易的侵害。这与另一个词押韵。

彭博商业周刊Bogg Bags,托特包的Crocs,如何赢得美国妈妈的青睐减税自我偿还及其他童话故事印度腐烂的米饭加剧了对莫迪食品政策的不满美国芯片引导的俄罗斯导弹击中了6岁女孩J. Crew的故事有一个有趣的结局。你可能会猜测这家零售商及其私募股权支持者,TPG资本和莱昂纳德·格林合伙公司,拿着这3亿美元给自己发了丰厚的股息。但不是。这在贷款文件的其他条款中是被禁止的。相反,J. Crew利用这笔钱让公司恢复生机。J. Crew债券的价格在交易后实际上显著上涨,这表明这一财务操作对现有债权人并没有那么有害。

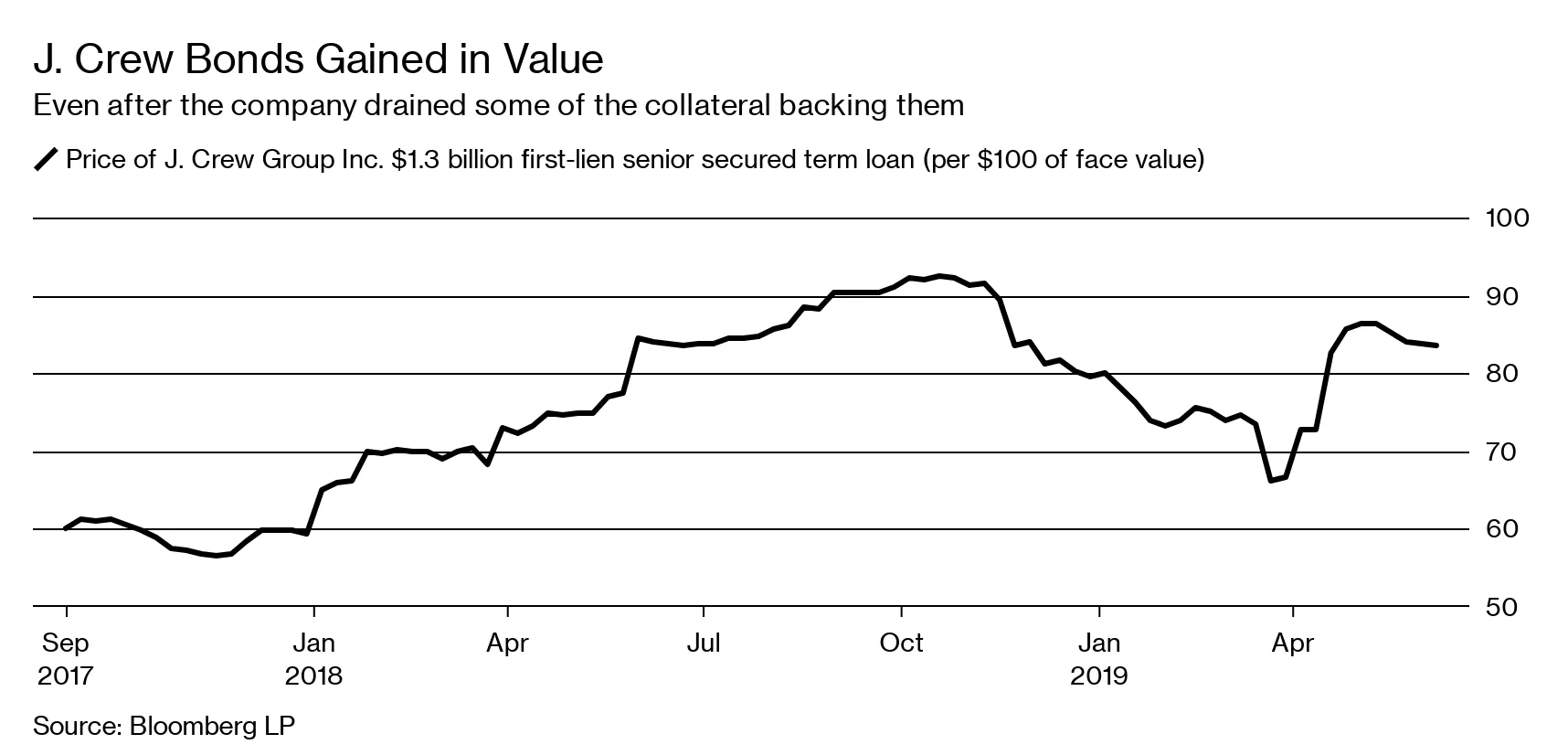

这张图表讲述了一个故事。它显示了一笔高级担保贷款的价格——即由公司的资产支持的贷款。定价数据始于J. Crew的陷阱门打开之后,因此我们无法看到市场对这一策略的反应。但我们确实看到2018年贷款价格的强劲上涨,到10月份超过了每美元90美分,这似乎表明管理层所做的事情提高了公司的信用worthiness。自那时以来,价格一直在波动,因为公司的盈利前景也在波动。

最后一章尚未写成。如果J. Crew最终破产,这种可能性现在似乎比以前小,旧债务的持有者将有充分理由抱怨贷款文件中的陷阱门对他们造成了伤害,因为这减少了他们能够获得的价值。但如果J. Crew生存并繁荣,债权人可能会得出结论,陷阱门对他们来说是有利的——通过为公司提供新融资,避免了崩溃。

最后一章尚未写成。如果J. Crew最终破产,这种可能性现在似乎比以前小,旧债务的持有者将有充分理由抱怨贷款文件中的陷阱门对他们造成了伤害,因为这减少了他们能够获得的价值。但如果J. Crew生存并繁荣,债权人可能会得出结论,陷阱门对他们来说是有利的——通过为公司提供新融资,避免了崩溃。

“那笔交易发生在我开始之前,”J. Crew首席执行官James W. Brett Jr.在2018年9月的彭博电视采访中说。“我不知道这是否公平。我只知道,当我在一年多前开始时,我认为我们的债务交易价格”接近每美元70美分,“而现在我认为它几乎交易到每美元一美分。”(自那次采访以来,它的高度有所下降。)“所以我认为持有我们债务的人非常高兴。”

在听关于杠杆贷款的辩论时,值得记住J. Crew的故事。杠杆贷款只是借给信用评级差或根本没有信用评级的公司的贷款。大多数现在都是“契约轻”的,这意味着它们缺乏要求借款人维持某些财务比率的要求,例如杠杆限制。这里有一篇关于它们所带来的风险的好文章,来自彭博新闻。一些贷款,例如那些给J. Crew的贷款,也缺少其他类型的限制,例如转移资产的能力限制。

宽松贷款的明显缺点是,借款人可能在贷方有机会将他们召集到桌子上重新谈判条款或重组之前陷入更深的麻烦。但有很多限制性契约的贷款也不总是好事。对于借款人来说,它们就像在高速公路上行驶,护栏离两侧的车门只有几英寸。“没有任何业务是直线发展的。不可避免地,业务中会出现一些波折,”Hillmark Capital Management LLC和NewMark Capital的首席执行官兼首席投资官Mark Gold说,他们通过担保贷款义务投资于联合贷款。贷方可以利用这些波折来控制一家公司。

关于担保贷款义务的说法是,投资者将在下一个经济衰退中失去他们的投资,当违约率上升时。但这可能也不是真的。波动时期实际上是CLO经理的买入机会,Eagle Point Credit Co. Inc.的管理合伙人和创始人Thomas Majewski说,该公司是CLO的一个大投资者。与共同基金不同,CLO是封闭式投资工具,不必出售贷款来筹集资金以支付想要撤资的投资者。支持者表示,普通CLO在上一个危机中基本上安然度过。Majewski表示,这些工具在2008年和2009年以深度折扣购买的贷款上获得了一些最高的回报。

杠杆贷款缺乏保护确实对投资者和更广泛的公众构成风险。但正如美联储主席杰罗姆·鲍威尔在五月所说,“金融系统似乎足够强大,可以应对潜在损失。”在最佳情况下,借款条件宽松的公司将利用他们拥有的额外自由来建立更强的资产负债表,而不仅仅是让他们的私募股权支持者获利。