市场让美联储处于困境 - 彭博社

John Authers

市场预计美联储将履行其职责

市场在预期中。总统唐纳德·特朗普对墨西哥进口商品征收关税的威胁已经过去,但市场仍然坚信美联储的前景在过去两周发生了彻底变化。如果美联储基金期货市场可信,那么现在的概率支持在年底之前进行三次25个基点的降息。直到几周前,没有人认为会出现这样的结果:

2019年三次美联储降息的机会有多大?

市场预期在过去一个月发生了翻天覆地的变化

来源:彭博社

一种观点是,如果贸易冲突加剧,美联储可以使用“保险性降息”来平息局势。债券市场显然预期利率会降低。最新的经济数据令人失望,特别是在美国就业方面,但这些数据通常噪音很大。市场对美联储将大幅降息的新信心最可能的解释来自于通胀预期。在美国,10年的预期几乎达到了自特朗普当选以来希望重新经济增长以来的最低点。德国,尤其是意大利,已经跌入新低。即使在日本,经过多年的“安倍经济学”刺激,通胀预期也未能停止进一步下降,且基数已经很低:

问题在于,75个基点的降息意味着某些事情非常糟糕。通常,当美联储降息如此之多时,它不会停下来一段时间,并且会导致经济衰退。然而,很难找到预测即将到来的经济衰退的策略师。市场似乎在假设中央银行将降息三次然后停止。

问题在于,75个基点的降息意味着某些事情非常糟糕。通常,当美联储降息如此之多时,它不会停下来一段时间,并且会导致经济衰退。然而,很难找到预测即将到来的经济衰退的策略师。市场似乎在假设中央银行将降息三次然后停止。

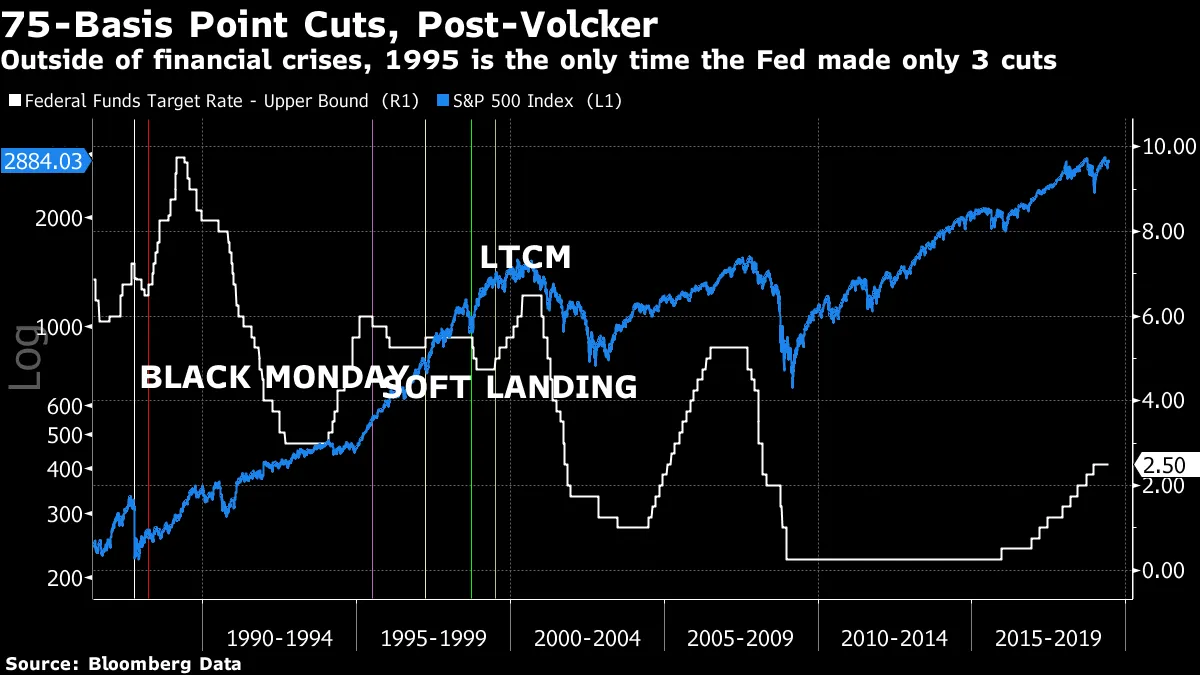

自沃尔克时代结束以来,美联储已经进行了三次降息,然后仅停止了三次。其中两次是对重大金融事件的反应——1987年的“黑色星期一”股市崩盘和1998年长期资本管理对冲基金的崩溃。这使得在过去三十年中,市场所期待的只有一个先例。那是在1995年末,美联储降息三次并实现了“软着陆”。到1997年初再次加息时,主席艾伦·格林斯潘曾著名地发出关于“非理性繁荣”的警告。

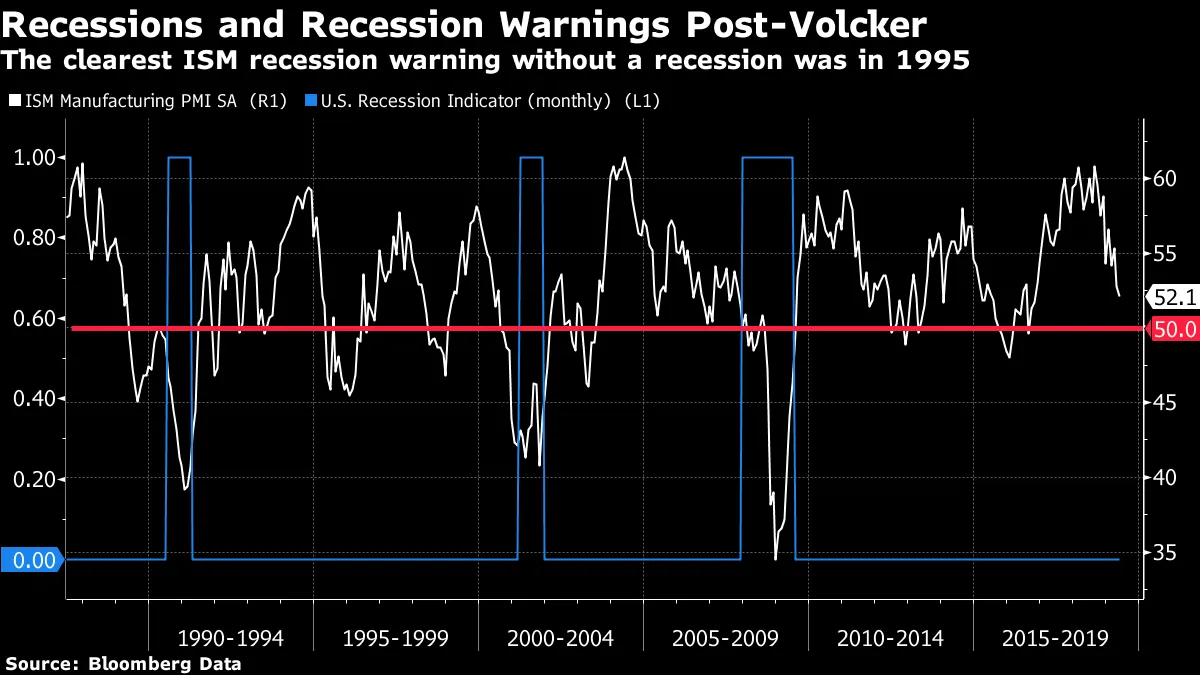

假设债券市场并没有定价即将到来的股市崩盘,这迫使美联储大幅降息。它似乎在期待类似于1995年的降息,当时经济确实看起来摇摇欲坠,濒临衰退。在后沃尔克时代,这是ISM制造业调查低于50(被视为收缩的指标)而经济随后没有陷入衰退的最长时期:

假设债券市场并没有定价即将到来的股市崩盘,这迫使美联储大幅降息。它似乎在期待类似于1995年的降息,当时经济确实看起来摇摇欲坠,濒临衰退。在后沃尔克时代,这是ISM制造业调查低于50(被视为收缩的指标)而经济随后没有陷入衰退的最长时期:

我的同事叶谢引起了人们对受人尊敬的英国经济学家加文·戴维斯的一篇笔记的关注,您可以在 这里 找到,显示了与1995年的相似之处。他还展示了格林斯潘将这一事件视为他职业生涯中最精彩的事件之一,但也是一个可怕的事件, 在他书中的一段话:

我的同事叶谢引起了人们对受人尊敬的英国经济学家加文·戴维斯的一篇笔记的关注,您可以在 这里 找到,显示了与1995年的相似之处。他还展示了格林斯潘将这一事件视为他职业生涯中最精彩的事件之一,但也是一个可怕的事件, 在他书中的一段话:

我们在雾中摸索 . . . 1995年的软着陆是美联储在我任期内最自豪的成就之一。

那次美联储逃过一劫。当然,股市对此反应如此剧烈,以至于释放了非理性的繁荣,而格林斯潘命运般地未能遏制。这无疑是他最不自豪的成就之一。回想起来,1995年是一个短暂的放缓期,正处于持续的奇妙增长和股票的持续牛市中。如果我们能再次拥有那样的情况,那将是非常美好的。期待这样的情况是否公平?也许是,但我会提出以下警告:

- 这次的利率起点要低得多。75个基点的降息影响,恰好在美联储告诉市场它预计今年会继续加息之后,将会是深远的。

- 1995年的故事很大一部分是因为美联储在前一年过度紧缩,导致了债券市场的熊市和从加利福尼亚的橙县到墨西哥的金融动荡。最近的加息信号传达得要好得多。

- 尽管经济感觉没有1995年那么强劲,但经济数据似乎远离衰退的程度比当时要大得多。再过几个月的就业增长和ISM指数下降可能会改变这一点,但那些糟糕的数据需要先出现。

- 如果数据确实给美联储提供了明确的降息理由,过去三十年的历史表明,它将需要继续降息,就像在1990年、2000年和2008年那样——当时发生了衰退和熊市。

- 1995年的经济扩张有潜在的动力——实际上如此之多,以至于格林斯潘开始谈论“新的经济范式”。廉价的墨西哥劳动力涌入美国;互联网开始革命化生产力;股市受到即将退休的婴儿潮一代的资金支持;每个人都在冷战结束后的“和平红利”中沐浴,享受着国际和谐的新纪元。可以说,这些条件今天并不存在。

这一切并不意味着这不能重演1995年,但在进行当前的押注时,市场正在押注于一系列非常积极的情况再次汇聚。

中国反应

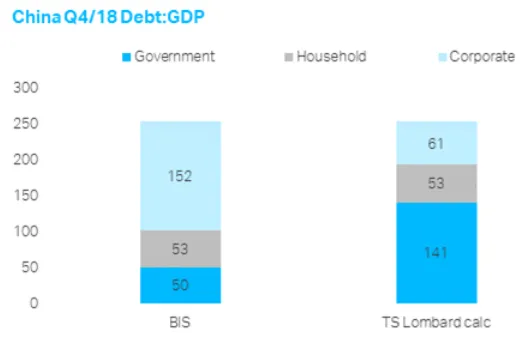

我很高兴地说,很多人已经在对中国和乔治·马格努斯的书《红旗》发表自己的评论。我现在会提到两个。首先,伦敦TSR的罗里·格林指出,通常的债务与GDP比率“极大地夸大了企业债务的水平,因为它包括地方政府融资工具、中央控制的国有企业(SOEs)和省级SOEs的债务,而这些债务至少在隐含上都得到了国家的支持。”进行这一调整会极大改变中国债务的构成:

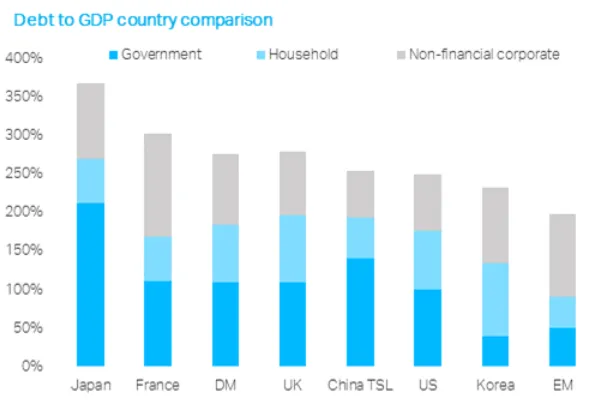

这也使得中国的债务结构看起来与许多其他国家相似——尽管在我看来,债务增长的速度仍然应该引起极大的关注:

这也使得中国的债务结构看起来与许多其他国家相似——尽管在我看来,债务增长的速度仍然应该引起极大的关注:

底线仍然是,由于中国政府掌控着货币、银行系统以及国家和企业部门,中国重演雷曼式的信用崩溃应该是不可能的。(尽管这种债务负担迫使经济经历一个长期的低增长期的可能性仍然存在。)

底线仍然是,由于中国政府掌控着货币、银行系统以及国家和企业部门,中国重演雷曼式的信用崩溃应该是不可能的。(尽管这种债务负担迫使经济经历一个长期的低增长期的可能性仍然存在。)

关于人民币,我发现CrossBorder Capital的迈克尔·霍威尔的这一观点非常有趣:

中国货币正在获得关注,可能会在亚洲取代美元(中国的既定目标)。不为人知的是,中国仍然拥有一个不成熟的金融体系,这迫使其通过贸易(以美元计价)积累美元,并通过国家进行集中管理。与西方不同,国内机构主要有人民币负债,因此无法承担这种外汇风险。中国最初使用外汇储备购买美国国债,但现在通过外商直接投资进行投资,例如“一带一路”。这个外部基础设施项目将有助于在亚洲更广泛地使用人民币,并使中国摆脱对美元的依赖。不要低估这种铸币税对增长的价值。

他甚至可以用一个轶事来支持这一点:

我参加了乔治书籍的伦敦政治经济学院发布会。在那里,我遇到了一位来自中亚的前中央银行行长,她对乔治的人民币观点表示怀疑。“我会给你看,”她说,拿出她的iPhone,分享了一张她与中国财政部长在几百亿人民币的互换协议正式签署仪式上的照片。她声称这是人民币在亚洲已经成为现实的证明。

值得深思。关于这本书的所有反馈都欢迎——特别是如果您使用我们在终端上为此目的设立的IB聊天室。请通过[email protected]告知我们,我们可以为您提供访问权限。

“胜利!”或者,特朗普唱帕瓦罗蒂

最后,一个灵感的时刻,间接来自于坎伯兰协会的戴维·科托克,以及一个稍显痛苦的记忆。科托克在他最新的市场信函中以“图兰朵”为标题,灵感来自普契尼的最后一部也是 arguably 最伟大的——但未完成的——歌剧。故事发生在中国。科托克说,这个类比是有效的:

我为什么要通过提及一部歌剧来作为隐喻,开始关于中国和特朗普贸易战的评论?原因是这是一个历史教训。

普契尼创作了整部歌剧,除了最后的二重唱。他于1924年11月29日去世,未能完成文本。弗朗哥·阿尔法诺受委托完成这部歌剧,但指挥家阿图罗·托斯卡尼尼对结果不满意。在1926年4月25日的首演中,托斯卡尼尼在第三幕中途停下,向观众宣布:“这里是歌剧的结束,因为在这一点上,指挥去世了。”(来源:萨拉索塔歌剧的执行董事理查德·拉塞尔)

正在进行的歌剧戏剧以特朗普和习近平为主角。背景是中国和华盛顿。我们没有《图兰朵》的三个谜语,而是美中之间的推特往来。可悲的是,目前的版本并不是一部喜剧歌剧。闭幕的二重唱尚未写成。

这似乎是一个良好的先例(特朗普在 竞选活动中使用了这首歌)。更令人担忧的是,如果两位领导人得出的结论不令他满意,我们缺乏一个像托斯卡尼尼那样的人物来叫停这一切。

然而,更可悲的是,迄今为止,贸易战缺乏任何与“宁静夜”(“没有人会入睡”)相匹配的戏剧高潮,这首歌是《图兰朵》中让帕瓦罗蒂成名的压轴咏叹调,并成为1990年意大利世界杯的主题曲。这是非凡的。这里就是:

我为什么会觉得这很痛苦?在年轻的时候,我训练成为一名古典歌手。我从来没有足够的能力放弃我的日常工作,但我确实在这个过程中获得了很多乐趣,包括在1993年帕瓦罗蒂的露天音乐会上曾经在他的伴唱合唱团中演唱。我们与他排练了他最后的安可曲,那就是《今夜无人入睡》。这首歌无疑是他最著名的作品,并且在英国曾经排名第一。但他喉咙有些不适,最后没有唱出“我必胜!”的高音。

我为什么会觉得这很痛苦?在年轻的时候,我训练成为一名古典歌手。我从来没有足够的能力放弃我的日常工作,但我确实在这个过程中获得了很多乐趣,包括在1993年帕瓦罗蒂的露天音乐会上曾经在他的伴唱合唱团中演唱。我们与他排练了他最后的安可曲,那就是《今夜无人入睡》。这首歌无疑是他最著名的作品,并且在英国曾经排名第一。但他喉咙有些不适,最后没有唱出“我必胜!”的高音。

在音乐会结束时,他似乎仍然对自己的高音没有信心。在两次安可之后,计划是继续演唱《今夜无人入睡》。然而,他转向乐队,做出了一个强调的手势让他们离开。身穿燕尾服和长黑裙的乐手们真的跑下了舞台。音乐会结束了,观众将无法听到《今夜无人入睡》。

帕瓦罗蒂是有史以来最伟大的歌手之一,但这仍然是一个痛苦的回忆。他本可以做出一个迷人的道歉。他本可以解释。但他却让他的粉丝们失去了他们期待的精彩表演,也没有给出解释。观众值得更多的尊重。希望特朗普与习近平的二重唱有一个更好的结局。

喜欢彭博社的《回归点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。